L'article en bref

- La SASU est une société par actions simplifiée à associé unique.

- Elle offre une grande flexibilité et autonomie pour la gestion de l'entreprise.

- L'associé unique prend des décisions sans contraintes d'assemblées générales.

- La SASU protège le patrimoine personnel de l'associé unique.

- Créée en 1994 et consolidée en 1999, la SASU est idéale pour les entrepreneurs innovants.

- Elle est adaptée aux entrepreneurs recherchant une structure souple et évolutive.

Sommaire

Créez votre SASU gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et s'occupent de toutes les démarches administratives de la création de votre SASU

En savoir plusLa SAS est une option pour les entrepreneurs qui cherchent l'association et la croissance rapide. Elle apporte plus de flexibilité que la SARL. Même un entrepreneur seul peut créer une SASU, bénéficiant ainsi de la souplesse juridique. Representée par un président, la SASU fonctionne sur le même principe qu'une SAS classique.

Podcast sur la SAS a associé unique :

Quelle est l'origine de la SAS à associé Unique (SASU) ?

La forme juridique de la société par actions simplifiées a été initialement instituée par la Loi n° 94-1 du 3 janvier 1994, octroyant une grande liberté d'organisation aux associés. En revanche, la SASU prend tout son sens avec la réforme parachevant l’article 3 de la Loi n° 99-587 du 12 juillet 1999 sur l’innovation et la recherche. Celle-ci vise à faciliter la création d’entreprise aux inventeurs, et plus largement, aux innovateurs à travers la constitution d’une SAS à associé unique, pouvant être représentée par une personne morale ou physique.

Qu'est-ce qu'une SAS à associé unique (SASU)?

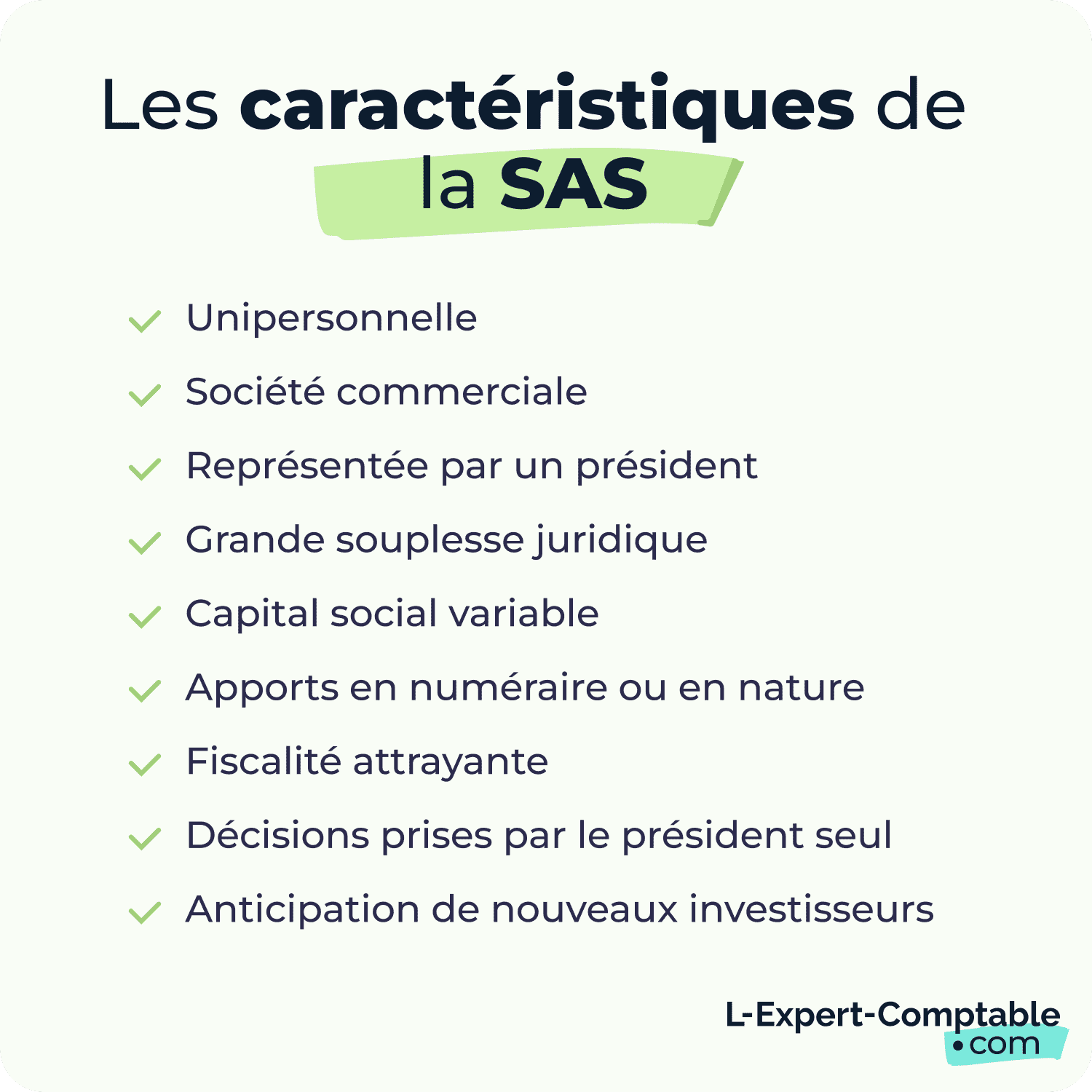

Cette forme juridique correspond donc à la version unipersonnelle de la SAS, et en comporte tous les traits. Il s’agit d’une société commerciale convenant à tout type d'activité, excepté certains secteurs réglementés, tels que les professions juridiques, de santé, de l’assurance ou encore les activités de débit de tabac.

La SAS à actionnaire unique est représentée par un président, lequel est tenu de rédiger des statuts. Seul aux commandes, il dispose d’une grande souplesse juridique et décide lui-même des dispositions qu’il souhaite mettre en œuvre. Néanmoins, cette liberté statutaire complexifie quelque peu la tâche. Il appartient donc au créateur d’entreprise d’anticiper l’entrée de nouveaux investisseurs au capital et de prévoir les règles de fonctionnement qu’il souhaite voir appliquer le cas échéant. Il faut savoir qu’en SAS comme en SASU, les associés n’engagent leur responsabilité qu’à hauteur des apports qu’ils réalisent. Leur patrimoine personnel est ainsi mieux protégé en cas de liquidation de la structure.

La SAS à associé unique est une société à capital social variable. Celui-ci se compose d’apports en numéraire ou d’apports en nature. S’il n’existe pas de minimum requis pour constituer une SASU. Sa forme juridique a vocation à faire évoluer la valeur de son capital à travers une fiscalité attrayante sur les frais d’enregistrement de cession d’action.

Comment créer une SAS à associé unique (SASU)

Rédiger les statuts

La première étape pour la constitution d’une SAS consiste à rédiger ses statuts juridiques. Il s’agit d’une étape importante puisque ce document comporte l’ensemble des règles fiscales, sociales et juridiques relatives à la société. En SAS, l’associé unique est libre de les rédiger lui-même, bien qu’il soit vivement recommandé de se faire accompagner par un expert-comptable ou un avocat. Il doit y faire figurer les mentions obligatoires, communes à toutes les formes juridiques, telles que :

- la raison sociale ;

- l’adresse du siège social ;

- l’objet social ;

- la forme juridique choisie ;

- le montant des apports réalisés ;

- la valeur du capital social ;

- la durée de la société ;

- les modalités de fonctionnement.

Outre ces éléments, il convient d’ajouter d’autres informations inhérentes au fonctionnement de la SAS à associé unique, en y précisant :

- la nomination du président (l’associé unique ou un tiers) ;

- son régime fiscal et social ;

- la désignation d’un commissaire aux apports et d’un commissaire aux comptes ;

- les conditions dans lesquelles la société est dirigée ;

- l’éventuelle rémunération du président et le régime social qu’elle lui confère ;

- les dispositions applicables en cas de fonctionnement à plusieurs associés.

Déposer le capital social

Le dépôt du capital social s’effectue dès le début des formalités de création de l’entreprise. L’associé unique de la SAS en fixe librement le montant et le constitue en réalisant des apports en numéraire ou en nature. Au moins la moitié de l’apport en numéraire doit être libérée dès la création de la SAS, le solde pouvant être libéré dans un délai de 5 ans.

En cas d’apport en nature, il est possible de faire appel à un commissaire aux apports pour procéder à son estimation. L’intervention de ce professionnel ne devient obligatoire qu’à la condition qu’un des apports en nature affiche une valeur supérieure à 30 000 € ou que l’ensemble de leur valeur soit supérieure à 50 % du capital social déposé.

Publier l’avis de constitution de la SAS à associé unique

Avant de procéder à la demande d’immatriculation de la SAS à associé unique, l’entrepreneur est tenu de publier l’avis de constitution de la société auprès d’un journal d’annonces légales (JAL). Ce dernier doit se situer dans le même département que le siège social de l’entreprise.

La dernière formalité à accomplir consiste à se rendre sur le site du guichet unique des entreprises et d'y effectuer la déclaration de création de sa SAS. Il est nécessaire de joindre les pièces justificatives requises pour l’immatriculation de la société (statuts juridiques, avis de parution au JAL, etc.). Une fois le dossier traité, le président reçoit un extrait Kbis qui confère à l'entreprise sa personnalité juridique.

Rôle et responsabilité de l’associé unique en SASU

Seul actionnaire, il lui incombe de désigner lui-même le président chargé de représenter la SASU à l’égard des tiers. Il est fréquent de le voir assumer lui-même cette fonction. Il dispose ainsi des pleins pouvoirs habituellement conférés aux associés d’une SAS pluripersonnelle. Il définit l’organisation de la société, gère ses tâches courantes, se charge de l’approbation des comptes annuels en fin d’exercice et décide de manière unilatérale de toute modification des statuts. Chacune de ses décisions est consignée dans un registre des décisions, propre à la SAS à associé unique.

À l’instar de l’ensemble des actionnaires d’une SAS classique, le président associé engage sa responsabilité à hauteur de ses apports. La protection de son patrimoine personnel est garantie, puisqu’il est dissocié de celui de l’entreprise. Il ne fait donc l’objet d’aucun recouvrement de la part des créanciers en cas de liquidation. En revanche, cette règle ne s’applique plus dès lors qu’il se rend coupable de faute de gestion.

Les différences entre la SAS et la SASU

Ces deux formes juridiques se distinguent principalement par leur nombre d’associés. La SASU est une SAS à associé unique alors que la SAS comporte au moins 2 actionnaires. Le caractère unipersonnel de la SASU donne lieu à un fonctionnement quelque peu simplifié.

En effet, les modalités de prise de décision diffèrent en ce sens que le président de SASU décide de manière unilatérale, alors que les associés de SAS se positionnent de manière collective. Seul décisionnaire, l’associé unique est dispensé d’organiser une assemblée générale et n’est pas toujours tenu d’établir un rapport de gestion annuel à la clôture de l’exercice (sous conditions).

L’associé unique assume seul la responsabilité de la société. En contrepartie, l’étendue de ses pouvoirs est pleine et entière. Ils ne font l’objet d’aucune restriction comme cela peut être le cas en SAS avec l’existence d’un pacte d’actionnaires. De plus, il détermine librement la répartition des bénéfices réalisés par sa structure.

Avantages de la SAS à associé unique

Une souplesse juridique

À quelques différences près, notamment lié à son caractère unipersonnel, la SAS à associé unique dispose d’avantages similaires à ceux d’une SASU classique. Ceux-ci se matérialisent notamment par la flexibilité dans la rédaction de ses statuts juridiques.

Tout en respectant le cadre légal afférent à la SAS, le président associé y inscrit les règles de fonctionnement de son entreprise et fixe lui-même la valeur de son capital social de départ. Aucun montant minimum n’est exigé pour la constitution d’une SAS à associé unique. Ce dernier est donc libre de réaliser les apports à sa convenance.

Une responsabilité limitée

La société par actions simplifiée permet également à l’actionnaire de limiter sa responsabilité à hauteur de ses apports. Néanmoins, s’il commet une faute de gestion ou s’il agit contre l’intérêt de l’entreprise, il engage sa responsabilité civile et pénale, et en assume seul les conséquences.

Une protection sociale attractive

L’un des atouts que présente la SASU réside également dans la protection sociale du dirigeant. Le président associé peut choisir de percevoir une rémunération au titre de son mandat. Dans ce cas, il bénéficie du statut assimilé salarié et relève du régime général de la sécurité sociale. Doté d’un bulletin de paie, l’associé unique est soumis aux mêmes cotisations sociales qu’un salarié cadre, excepté celles relatives à l’assurance chômage. En l’absence de salaire, sa couverture sociale est inexistante.

La liberté de choix du régime fiscal

Enfin, le président de SASU a la possibilité de choisir son régime fiscal en matière d’imposition des bénéfices. Quel que soit le nombre d’associés qu’elle comporte, la société par actions simplifiée est assujettie à l’imposition sur les sociétés par défaut. Cependant, l’associé unique peut privilégier l’option à l’impôt sur le revenu (IR), au cours des 5 premières années d’exercice (sous conditions).

Gestion et fonctionnement quotidien

Organisation simplifiée de la SAS à associé unique

La SASU est représentée légalement par un président, dont la fonction peut être incarnée par l’associé lui-même. Son rôle consiste à agir dans l’intérêt de l’entreprise, conformément à l’objet social indiqué dans les statuts juridiques.

En qualité d’actionnaire unique, il bénéficie d’une gestion simplifiée et d’une liberté d’organisation quant au fonctionnement de sa société. Le président associé détient les pleins pouvoirs et décide de manière unilatérale des actions à mener pour le développement de l’activité. Il en assume également la responsabilité dans la limite de ses apports.

C’est aussi à lui que revient la charge d’arbitrer la répartition des dividendes réalisés et d’opter pour le régime fiscal le mieux approprié à sa situation. Il s’assure de respecter ses obligations comptables et se charge de l’approbation des comptes en fin d’exercice.

Modification des statuts et évolution de la SASU

La SAS à associé unique séduit de nombreux entrepreneurs souhaitant exercer seul. Toutefois, l’évolution de l’activité nécessite parfois d’augmenter le capital social par la cession de titres sociaux. Faire entrer de nouveaux associés au capital permet ainsi de pourvoir un besoin de financement sans recourir à un emprunt bancaire.

Si un fonctionnement à plusieurs associés n’a pas été anticipé dès la constitution de l’entreprise, l’associé unique est alors contraint de modifier les statuts pour y préciser les nouvelles dispositions qu’il souhaite voir appliquer. Il peut y inclure différentes clauses (agrément, préemption ou exclusion) et peut également imposer la rédaction d’un pacte d’actionnaires. Dans le cas contraire, la SAS à associé unique passe naturellement de SASU à SAS, dès l’enregistrement de la première cession d’action.

Il est, en effet, possible de créer une SAS à associé unique, tant qu’elle a vocation à exercer une activité licite. Cette alternative ne manque pas d’atouts pour convaincre les entrepreneurs souhaitant se lancer seul. De fait, la liberté d’action et d’organisation que ce statut lui confère rassure l’actionnaire quant à sa capacité à faire face à une croissance rapide et à s’adapter aux évolutions du marché. Pour autant, la rédaction des statuts juridiques demeure un sujet complexe. N’hésitez pas à demander conseil aux équipes de L’Expert-Comptable.com pour la création de votre SAS unipersonnelle.

FAQ

Quels sont les avantages fiscaux d'une SASU par rapport à une EURL ?

La SASU permet de choisir entre l'impôt sur les sociétés (IS) et l'impôt sur le revenu (IR) sous conditions, offrant plus de flexibilité que l'EURL.

Quelles sont les principales différences entre une SASU et une EURL ?

La SASU offre plus de liberté de gestion et un statut de dirigeant assimilé salarié, alors que l'EURL impose des formalités plus strictes et un régime social moins protecteur.

Quels sont les risques associés à la création d'une SASU ?

Les risques sont limités aux apports réalisés, sauf en cas de faute de gestion qui engage la responsabilité personnelle.

Comment la responsabilité de l’associé unique est-elle limitée dans une SASU ?

L'associé est responsable uniquement à hauteur de ses apports, protégeant ainsi son patrimoine personnel.

Sources & Références :

Service Public : Société par actions simplifiée unipersonnelle (SASU) : ce qu'il faut savoir

Service Public : Société par actions simplifiée (SAS) : ce qu'il faut savoir

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses