Modèle de devis pour les micro-entreprises exonérées de TVA

Télécharchez gratuitement un modèle de devis à personnaliser pour les micro-entrepreneurs exonérés de TVA.

Rechercher

Télécharchez gratuitement un modèle de devis à personnaliser pour les micro-entrepreneurs exonérés de TVA.

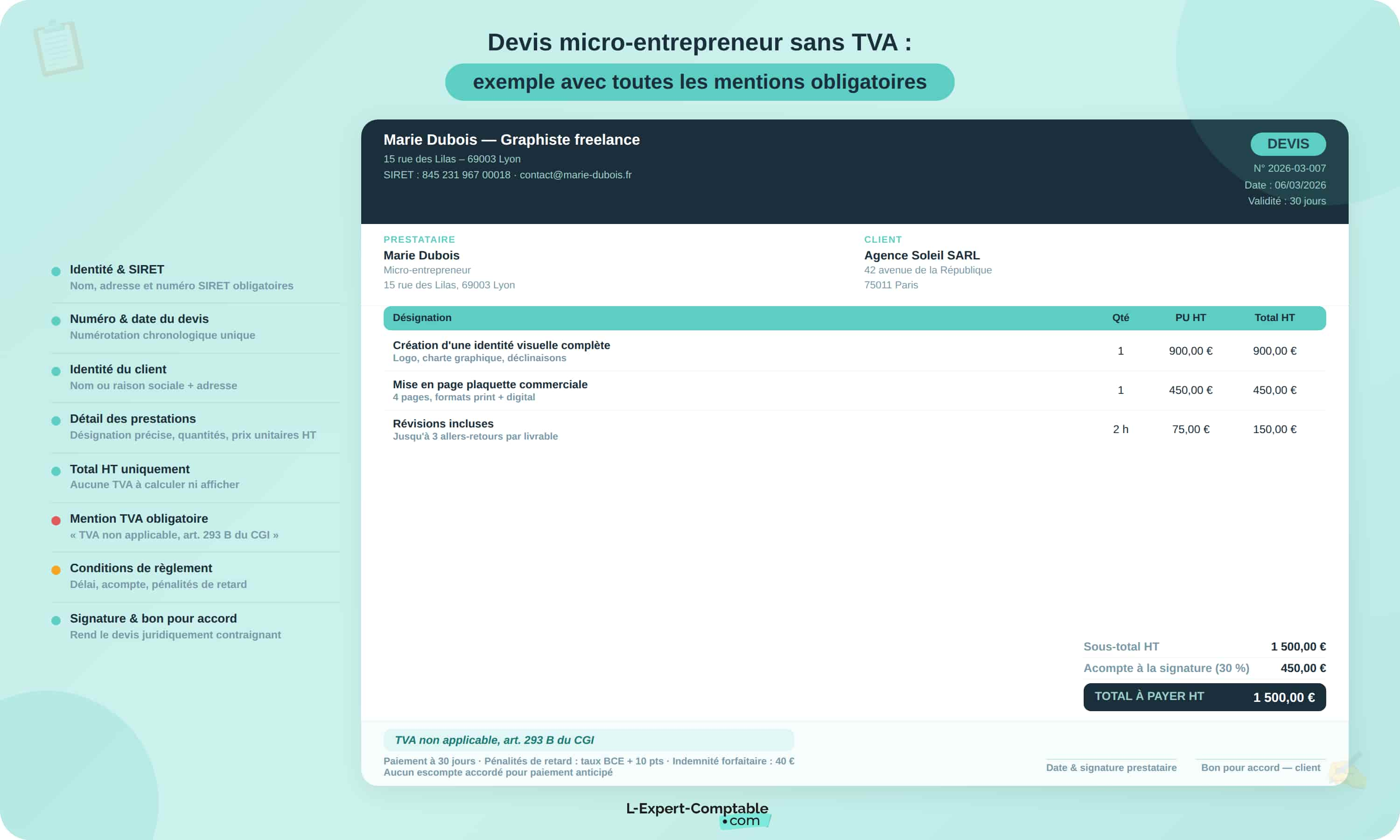

Un devis établi par un micro-entrepreneur doit contenir un certain nombre de mentions légales obligatoires, quel que soit le secteur d’activité. Ces informations permettent d’identifier clairement les parties, de comprendre l’offre proposée et d’encadrer juridiquement la relation commerciale. Leur oubli peut entraîner des contestations, voire des sanctions.

Pour vous aider à y voir clair, nous avons regroupé l’ensemble des mentions obligatoires dans le tableau ci-dessous :

| Mention obligatoire | Détail attendu sur le devis |

|---|---|

| Identité du micro-entrepreneur | Numéro SIREN ou SIRET et adresse de l’entreprise |

| Identité du client | Nom ou raison sociale et adresse du client |

| Date du devis | Date d’émission du document |

| Numéro de devis | Numérotation unique et chronologique |

| Description de la prestation ou du produit | Désignation précise des travaux, services ou biens proposés |

| Quantités | Volume, durée ou nombre d’unités facturées |

| Prix unitaires HT | Prix hors taxes, exprimés par unité |

| Total HT | Montant total à payer, hors TVA |

| Conditions de règlement | Modalités et délais de paiement |

| Délai de validité du devis | Période pendant laquelle le devis reste valable |

| Mention d’acceptation et signature | « Bon pour accord », date et signature du client |

| Médiateur de la consommation (si B2C) | Coordonnées du médiateur compétent |

| Assurance décennale (si BTP) | Assureur, numéro de police et zone couverte |

Même si vous êtes exonéré de TVA, l’absence de TVA doit être explicitement justifiée sur le devis. À ce titre, la mention suivante est obligatoire :

« TVA non applicable, art. 293 B du CGI »

Nous vous recommandons de l’inscrire en pied de devis, à proximité du total à payer. Cela permet d’éviter toute ambiguïté, notamment pour les clients professionnels habitués à des documents avec TVA.

Contrairement à ce que l’on pense souvent, le devis n’est pas toujours facultatif. Il devient obligatoire dans certains cas précis, notamment dans le BTP, pour les services à la personne, ainsi qu’en B2C lorsque le montant de la prestation dépasse un certain seuil ou à la demande du client.

Même lorsqu’il n’est pas imposé par la réglementation, le devis reste un outil essentiel de sécurisation. Il formalise l’accord, protège vos intérêts et rassure vos clients, ce qui en fait une bonne pratique à adopter systématiquement.

Avant d’entrer dans le détail, nous vous rappelons qu’un devis est à la fois un document commercial et un engagement juridique. Établir un devis sans TVA en micro-entreprise n’a rien de complexe, à condition de respecter une méthode claire et rigoureuse. Souvent les erreurs ne viennent pas d’un manque de bonne volonté, mais d’une absence de cadre. C’est précisément ce que nous vous proposons ici : une démarche simple, structurée et conforme à la réglementation.

Les étapes sont les suivantes :

Commencez par créer un document dédié, qu’il s’agisse :

L’essentiel est que le document soit clair, lisible et facilement archivable. L’utilisation d’un outil structuré limite fortement les oublis de mentions obligatoires.

Chaque devis doit comporter un numéro unique, basé sur une numérotation chronologique continue.

Ce numéro facilite :

Indiquez systématiquement :

Ces éléments permettent d’identifier formellement votre entreprise et sont indispensables à la validité du devis.

Ajoutez les informations relatives à votre client :

Cela évite toute confusion, notamment lorsque plusieurs devis sont émis pour un même client.

Décrivez clairement ce que vous proposez :

Nous recommandons toujours un niveau de détail suffisant, notamment dans les prestations de services, pour prévenir toute contestation ultérieure.

En tant que micro-entrepreneur exonéré de TVA :

Aucune TVA ne doit être ajoutée ni calculée à ce stade.

Pour justifier l’absence de TVA, ajoutez impérativement la mention suivante :

« TVA non applicable, art. 293 B du CGI »

Comme dit précédemment, nous vous conseillons vivement de l’insérer en pied de devis, à proximité du total HT, afin qu’elle soit immédiatement visible par le client.

Votre devis doit préciser :

Cette étape est souvent négligée, alors qu’elle est essentielle pour sécuriser votre trésorerie.

Avant l’envoi :

Une fois signé, le devis devient contractuel et peut servir de base à la facturation.

Un devis signé par le client a la même valeur juridique qu’un contrat. Il peut être utilisé comme preuve en cas de litige.

Certaines erreurs reviennent régulièrement dans les devis de micro entrepreneurs. Voici les éléments sur lesquels nous vous recommandons d'être le plus vigilants :

Ces erreurs sont facilement évitables en s’appuyant sur un modèle de devis conforme (comme ce que nous vous proposons) ou un outil adapté.

Les conditions de règlement font partie des mentions les plus sensibles d’un devis, car elles ont un impact direct sur votre trésorerie et sur la gestion d’éventuels impayés. Elles sont trop souvent ajoutées par automatisme, sans réelle réflexion, alors qu’elles méritent d’être adaptées à votre activité et à votre typologie de clients.

Avant d’entrer dans le détail, voici un tableau synthétique des éléments à prévoir, suivi de quelques recommandations :

| Élément | Caractère obligatoire | Points clés à indiquer |

|---|---|---|

| Acompte | Facultatif | Taux ou montant, modalités de versement |

| Délai de paiement | Obligatoire | Échéance légale ou contractuelle |

| Pénalités de retard | Obligatoire en B2B | Taux applicable + indemnité forfaitaire |

| Escompte pour paiement anticipé | Obligatoire (mention) | Indiquer s’il est accordé ou non |

L’acompte n’est pas légalement obligatoire, mais il est vivement conseillé, en particulier pour les prestations longues ou à forte valeur ajoutée. Un acompte permet de sécuriser l’engagement du client et de limiter les annulations de dernière minute.

Exemple de formulation : Un acompte de 30 % du montant total HT est exigible à la signature du devis.

Le devis doit impérativement préciser le délai de paiement applicable.

En B2B, les règles légales sont strictes :

Certaines exceptions existent selon les secteurs, mais ces délais constituent la norme. Il est préférable d’indiquer clairement l’échéance exacte plutôt qu’un délai approximatif, afin d’éviter toute contestation.

En B2C, les délais sont plus souples, mais doivent malgré tout être clairement définis sur le devis.

En cas de retard de paiement, le devis doit prévoir :

Ces mentions sont souvent perçues comme purement formelles, mais nous constatons qu’elles ont un réel effet dissuasif lorsqu’elles sont clairement affichées.

Si vous accordez un escompte en cas de paiement anticipé, celui-ci doit être précisé sur le devis.

À l’inverse, si aucun escompte n’est prévu, vous devez le mentionner explicitement.

Exemple de formulation : « Aucun escompte n’est accordé pour paiement anticipé. »

Un devis qui ne précise pas les conditions de règlement peut compliquer le recouvrement en cas d’impayé, même si la prestation a été réalisée.

Certaines situations nécessitent une vigilance particulière lors de l’établissement d’un devis en micro-entreprise, car elles impliquent des obligations spécifiques ou des règles différentes de celles applicables « en régime standard ». Ce sont précisément ces cas particuliers qui génèrent le plus de questions et d’erreurs.

Nous vous proposons de passer en revue les situations les plus courantes.

Dans le secteur du BTP, le devis n’est pas seulement recommandé, il est obligatoire avant le démarrage des travaux. En outre, des mentions spécifiques doivent impérativement y figurer.

Vous devez notamment indiquer :

Par ailleurs, le devis doit présenter un niveau de détail renforcé, avec :

Un devis trop succinct dans le BTP est une source quasi certaine de litige, tant sur le prix que sur la nature des prestations réalisées.

Lorsque vous travaillez avec des clients situés à l’étranger, les règles applicables peuvent varier selon :

Si un numéro de TVA intracommunautaire vous a été attribué, celui-ci doit figurer sur le devis, même si vous êtes en franchise de TVA.

En B2C au sein de l’Union européenne, le micro-entrepreneur reste en principe sans TVA, tant qu’il ne dépasse pas les seuils spécifiques. Comme dit plus haut, le devis doit alors continuer d’indiquer la mention : « TVA non applicable, art. 293 B du CGI ».

La règle de territorialité peut toutefois modifier le traitement selon le type de prestation. Ces situations méritent une analyse au cas par cas, car une mauvaise formulation sur le devis peut entraîner des régularisations ultérieures.

En cas de dépassement des seuils de la micro-entreprise, vous pouvez devenir assujetti à la TVA. Ce changement a un impact immédiat sur vos devis.

Deux points sont essentiels :

À compter de cette date, vous devez :

Il est important d’anticiper ce basculement. Continuer à émettre des devis sans TVA alors que vous y êtes assujetti peut entraîner des redressements coûteux.

Si vous exercez une activité mixte, combinant par exemple :

Vos devis doivent être structurés avec une attention particulière.

Nous vous recommandons de :

Cette distinction facilite non seulement le suivi comptable, mais aussi l’analyse de votre situation au regard des seuils de la micro-entreprise.

Un micro-entrepreneur en franchise de TVA doit obligatoirement faire figurer la mention « TVA non applicable, art. 293 B du CGI ». Cette mention justifie légalement l’absence de TVA sur le devis. Nous vous conseillons de l’inscrire en pied de document, à proximité du total HT.

Le devis doit notamment contenir l’identité des parties, un numéro de devis, la date, le détail des prestations, les prix unitaires HT, le total HT, les conditions de règlement, le délai de validité et la signature du client. Certaines mentions s’ajoutent selon votre activité, comme le médiateur ou l’assurance décennale.

Oui, l’acompte est autorisé et fortement recommandé, même s’il n’est pas obligatoire. Il permet de sécuriser l’engagement du client. Un acompte compris entre 20 % et 40 % du montant HT est courant, à condition qu’il soit clairement mentionné sur le devis.

La numérotation doit être unique et chronologique. Il peut s’agir d’une simple suite numérique ou d’un format incluant l’année. L’essentiel est de garantir une traçabilité claire, notamment lors de la transformation du devis en facture.

Le devis est une proposition commerciale qui devient contractuelle une fois signée. La facture pro forma, quant à elle, est un document informatif, sans valeur comptable ni juridique. Le devis reste l’outil le plus sécurisé.

Si un numéro de TVA intracommunautaire vous a été attribué, vous devez l’indiquer sur le devis, même en franchise de TVA. En revanche, si vous n’en avez pas, aucune obligation ne s’applique.

Oui, dans le BTP, le devis est obligatoire avant le démarrage des travaux. Il doit en outre comporter des mentions spécifiques, notamment liées à l’assurance décennale. C’est un point systématiquement contrôlé.

Une fois le devis accepté et signé, il peut être transformé en facture en reprenant les mêmes éléments : prix HT, total HT et mention TVA non applicable. La facture doit toutefois comporter son propre numéro de facture.

À partir de la date d’assujettissement, vous devez modifier vos devis : suppression de la mention « TVA non applicable », affichage des prix HT, du taux de TVA et du montant de TVA. Continuer à facturer sans TVA après cette date peut entraîner des régularisations.

Non, tant que vous êtes exonéré de TVA, vous devez afficher uniquement des prix HT. Mentionner des prix TTC est une erreur fréquente, qui peut créer une confusion pour le client et poser problème en cas de contrôle.

Impots.gouv.fr - En tant que micro-entrepreneur, puis-je être redevable de la TVA ?

Site du gouvernement - Devis obligatoire : comment ça marche ?

Service Public Entreprendre - Franchise en base de TVA

Back to top