L'article en bref

- Les seuils micro-entreprise ont été revalorisés pour 2026-2028 : 203 100 € pour la vente de marchandises et 83 600 € pour les prestations de services.

- En cas d'activité mixte, c'est le plafond le plus élevé qui s'applique au CA global : mais chaque type d'activité conserve sa propre limite à respecter.

- Un dépassement ponctuel du plafond n'entraîne pas la sortie du régime : il faut dépasser les seuils deux années consécutives pour perdre le statut de micro-entrepreneur.

- Les seuils TVA restent distincts des plafonds de la micro-entreprise : 85 000 € pour les activités commerciales, 37 500 € pour les prestations de services.

- La création en cours d'année entraîne un prorata du seuil de CA : la formule est seuil × nombre de jours d'activité / 365.

Sommaire

Micro-entrepreneurs : passez en société !

Nous vous accompagnons sur le choix du bon statut juridique gratuitement !

Je souhaite passer en sociétéQuels sont les nouveaux seuils de chiffre d’affaires ?

Le 20 février dernier, l’URSSAF a annoncé les nouveaux plafonds applicables au régime de la micro-entreprise. En effet, tous les trois ans, les seuils de chiffre d’affaires hors taxes sont réévalués. Leur montant dépend de la nature de l’activité exercée.

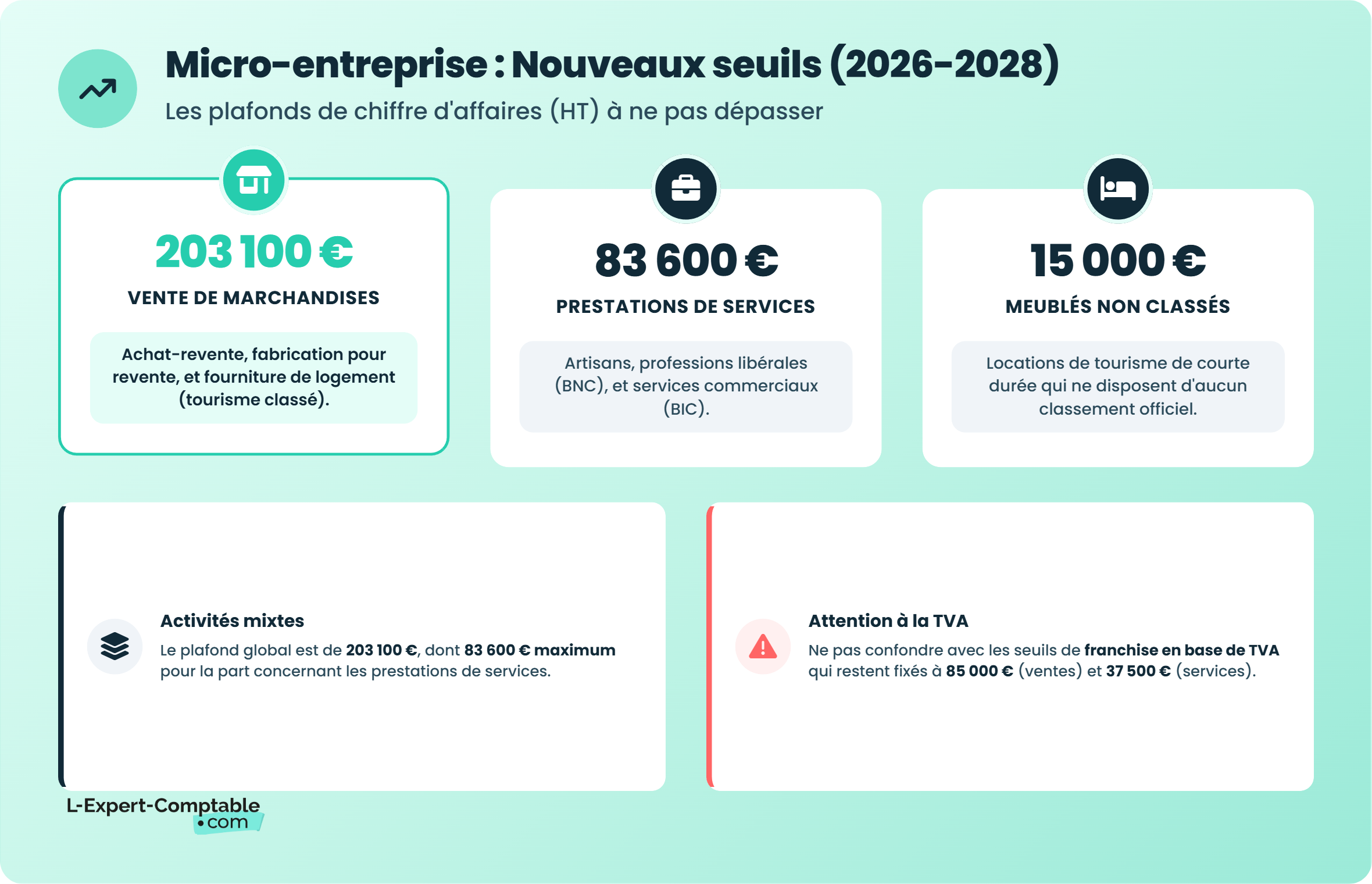

Pour les années 2026, 2027 et 2028, les plafonds de chiffre d’affaires applicables au régime de la micro-entreprise sont fixés à :

- 203 100 € pour les activités de vente de marchandises. Ce seuil progresse de 14 400 € par rapport à l’ancien plafond, qui était de 203 100 €.

- 83 600 € pour les prestations de services commerciales et artisanales (BIC, BNC ou locations de tourisme classées), contre 77 700 € auparavant, soit une hausse d’environ 6 000 €.

- 15 000 € pour les locations de meublés de tourisme non classés. Ce plafond, lui, reste inchangé.

Le cas des activités mixtes

Un micro-entrepreneur peut tout à fait exercer plusieurs activités au sein d’une même micro-entreprise. Cependant attention, les plafonds de chiffre d’affaires ne s’additionnent pas entre eux.

Dans le cas d’une activité multiple, c’est le plafond le plus élevé qui s’applique au chiffre d’affaires total, tout en respectant les limites propres à chaque type d’activité.

Ainsi, avec les nouveaux seuils, si votre activité combine vente de marchandises et prestations de services, le chiffre d’affaires global ne devra pas dépasser 203 100 €, dont 83 600 € maximum pour les prestations de services.

Création en cours d’année : des seuils proratisés

Si vous créez votre micro-entreprise en cours d’année, les plafonds de chiffre d’affaires ne s’appliquent pas en totalité. Ils sont alors ajustés au prorata du temps d’activité sur l’année civile.

Pour calculer ce montant, il suffit de partir de la date de création de votre micro-entreprise et de déterminer le nombre de jours d’activité jusqu’à la fin de l’année, soit au 31 décembre. Le plafond de chiffre d’affaires est ensuite adapté selon la formule suivante :

Seuil de chiffre d’affaires HT × nombre de jours d’activité / 365 = plafond à ne pas dépasser

Exemple : si vous créez une activité de vente de marchandises le 1er avril 2026, votre micro-entreprise exercera pendant 275 jours sur l’année. Le plafond sera alors calculé de la manière suivante :

203 100 € × 275 / 365 = 153 074 €.

Le chiffre d’affaires maximum à ne pas dépasser pour l’année 2026 sera donc de 153 074 €.

Dépassement des seuils : quelles conséquences ?

Si votre chiffre d’affaires dépasse les plafonds autorisés pendant deux années consécutives, vous perdez le bénéfice du régime de la micro-entreprise. En revanche, un dépassement ponctuel sur une seule année n’entraîne pas de sortie immédiate du régime.

Dans ce cas, votre activité bascule vers un régime d’imposition classique :

- le régime réel d’imposition pour les bénéfices industriels et commerciaux (BIC) ;

- ou le régime de la déclaration contrôlée pour les bénéfices non commerciaux (BNC).

Ce changement prend effet à partir du 1er janvier de l’année suivante et s’accompagne d’obligations comptables plus importantes que celles prévues dans le régime de la micro-entreprise.

Un dépassement des seuils deux années de suite est souvent le signal qu'il est temps d'envisager un changement de structure juridique. Passer en société (SASU, EURL) permet de dépasser ces plafonds, de mieux protéger votre patrimoine et d'optimiser votre rémunération.

Si vous envisagez un changement de forme juridique vers la SASU, vous pouvez consulter notre page dédiée à la transformation de sa micro-entreprise à la SASU.

Un comptable dédié de L-Expert-Comptable.com peut analyser votre situation et vous accompagner dans ce changement de statut, de la décision jusqu'aux formalités.

Plafonds de micro-entreprise et seuils de TVA : deux notions différentes

Les seuils de chiffre d’affaires de la micro-entreprise ne doivent pas être confondus avec ceux de la franchise en base de TVA.

Lors de la création de votre micro-entreprise, et tant que votre chiffre d’affaires reste en dessous de ces seuils, vous n’êtes pas tenu de facturer la TVA à vos clients. Ce dispositif est appelé franchise en base de TVA.

La TVA a d’ailleurs beaucoup fait parler d’elle ces derniers mois. En effet, début 2025, une proposition avait évoqué la mise en place d’un seuil unique de TVA fixé à 25 000 €, applicable à toutes les micro-entreprises, quelle que soit la nature de leur activité. À ce stade, cette mesure n’a pas été remise à l’ordre du jour et les seuils restent donc identiques à ceux appliqués en 2025, soit :

- 85 000 € pour les activités commerciales et d’hébergement ;

- 37 500 € pour les prestations de services.

FAQ - Questions fréquentes sur les nouveaux seuils de la micro-entreprise en 2026

Le chiffre d'affaires à prendre en compte est-il TTC ou HT ?

Il s'agit toujours du chiffre d'affaires Hors Taxes (HT) encaissé. Même si vous êtes devenu assujetti à la TVA (parce que vous avez dépassé les seuils de franchise), les plafonds de 203 100 € et 83 600 € s'apprécient uniquement sur les montants hors taxes de vos factures.

Que se passe-t-il si je dépasse le plafond une seule année ?

Rien ne change pour votre statut. Vous conservez le régime de la micro-entreprise (et ses avantages sociaux et fiscaux) l'année suivante. La sortie du régime n'intervient que si vous dépassez le plafond correspondant à votre activité pendant deux années civiles consécutives.

Les seuils de la franchise en base de TVA augmentent-ils aussi en 2026 ?

Non, attention à la confusion ! Les seuils pour ne pas facturer la TVA sont totalement indépendants des plafonds de la micro-entreprise. En 2026, ils restent fixés à 85 000 € (ventes et hébergement) et 37 500 € (prestations de services). Vous pouvez donc très bien rester micro-entrepreneur tout en ayant l'obligation de facturer et déclarer la TVA.

Je crée ma micro-entreprise en cours d'année, ai-je droit au plafond complet ?

Non. La première année de création, votre plafond est proratisé (réduit proportionnellement) en fonction du nombre de jours d'activité restants jusqu'au 31 décembre. Si vous ouvrez votre entreprise le 1er juillet, votre plafond pour l'année sera divisé par deux.

Comment fonctionne le plafond si j'ai deux activités différentes ?

Les plafonds ne s'additionnent pas. C'est le plafond le plus élevé qui fait office d'enveloppe globale, à l'intérieur de laquelle un sous-plafond s'applique. Par exemple, si vous cumulez vente de marchandises et prestations de services, votre chiffre d'affaires total ne doit pas dépasser 203 100 €, et au sein de ce montant, la part issue de vos services ne doit pas excéder 83 600 €.

Sources et références

Entreprendre Service Public - https://entreprendre.service-public.gouv.fr/vosdroits/F21746

Auto Entrepreneur URSAFF - https://www.autoentrepreneur.urssaf.fr/portail/accueil/sinformer-sur-le-statut/toutes-les-actualites/2026--modification-des-seuils-de.html

Economie Gouv - https://www.economie.gouv.fr/entreprises/gerer-sa-micro-entreprise/micro-entreprise-peut-exercer-plusieurs-activites

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses