L'article en bref

- L'EURL est bien adaptée au secteur du bâtiment : patrimoine protégé, fiscalité modulable et cotisations sociales réduites grâce au statut TNS.

- Le gérant d'EURL relève du statut TNS : ses cotisations sont moins élevées qu'en SASU, mais la couverture sociale est moins complète.

- Trois régimes fiscaux sont possibles en EURL : l'impôt sur le revenu par défaut, l'impôt sur les sociétés sur option, ou le micro-BIC sous conditions.

- Face à la SASU, l'EURL génère des cotisations sociales moins élevées : la SASU reste préférable pour les entrepreneurs qui visent une croissance rapide.

- La création d'une EURL impose des formalités plus lourdes qu'en EI : statuts, dépôt de capital et publication d'une annonce légale sont obligatoires.

- L-Expert-Comptable.com accompagne la création de votre EURL dans le BTP : choix du régime fiscal, rédaction des statuts et comptabilité dès 109€HT/mois.

Sommaire

Votre création d'entreprise OFFERTE

En ce moment on vous offre les honoraires de création, ne ratez pas cette occasion !

J'en profiteEst-ce que l’EURL est adaptée au secteur du bâtiment (BTP) ?

Oui, l'Entreprise Unipersonnelle à Responsabilité Limitée (EURL) est une forme souvent choisie par les professionnels du bâtiment.

Parmi ses points forts, on peut citer :

- la protection du patrimoine personnel (responsabilité limitée aux apports) ;

- son cadre juridique solide ;

- les charges sociales réduites (statut TNS) ;

- la fiscalité modulable (choix entre impôt sur le revenu ou impôt sur les sociétés) ;

- sa simplicité de gestion.

Son fonctionnement reprend les grandes lignes de la SARL, mais avec un associé unique.

Les entrepreneurs du bâtiment hésitent généralement entre SASU et EURL. La SASU comporte aussi de nombreux avantages, mais elle entraîne des charges sociales plus élevées pour le dirigeant et une gestion légèrement plus lourde.

Pourquoi choisir l’EURL pour créer une entreprise dans le bâtiment ?

Les avantages spécifiques de l’EURL en BTP

Voici les principaux atouts de l’EURL pour un entrepreneur du BTP :

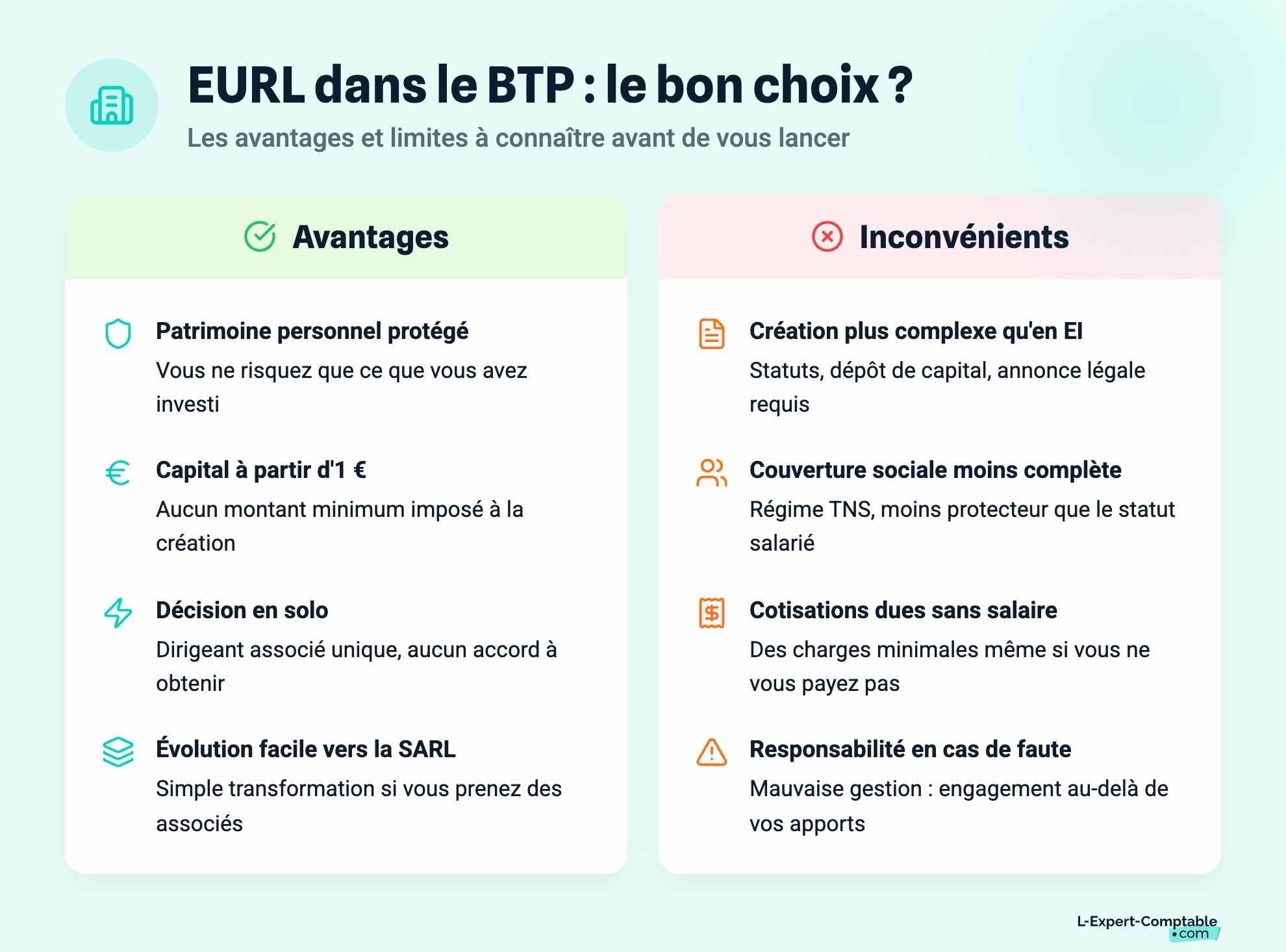

- Responsabilité limitée aux apports : en cas de difficultés financières, votre patrimoine personnel est protégé (sauf faute grave ou de gestion). Vous ne risquez que ce que vous avez investi dans votre entreprise.

- Un capital social fixé librement : vous pouvez créer une EURL avec un capital symbolique d’1 € ;

- Liberté de décision : vous êtes dirigeant associé unique. Vous prenez donc les décisions seul ;

- Facilité de transformation en SARL : si vous souhaitez vous associer plus tard, vous pouvez faire évoluer votre EURL en SARL ;

- Option possible pour le régime micro-fiscal au démarrage : sous certaines conditions, l’EURL peut bénéficier du régime micro-BIC. Vos obligations comptables et fiscales sont alors allégées.

Les inconvénients à connaître

L’EURL comporte toutefois certaines limites :

- Des formalités de création plus lourdes que pour une entreprise individuelle (EI) : la création d’une EURL nécessite la rédaction de statuts, un dépôt de capital et la publication d’une annonce légale. Ce n’est pas le cas en EI.

- Le régime social des TNS : en tant que gérant associé unique, vous êtes affilié au régime des travailleurs non-salariés et êtes rattaché à la Sécurité sociale des indépendants (SSI). Votre couverture sociale est moins complète que celle d’un salarié.

- Des cotisations sociales dues même sans rémunération : même si vous ne vous versez pas de salaire, vous devez payer des cotisations minimales.

- La responsabilité du gérant en cas de faute de gestion : en cas de mauvaise gestion ou de faute, vous engagez votre responsabilité au-delà de vos apports (notamment en cas de liquidation judiciaire).

Quel régime fiscal choisir pour une EURL dans le bâtiment ?

Le choix entre IR, IS et micro-entreprise

Lorsque vous créez une EURL, vous devez choisir votre régime fiscal.

L’impôt sur le revenu (IR)

Par défaut, l’EURL est soumise à l’impôt sur le revenu (IR). Dans ce cas, les bénéfices réalisés par votre entreprise sont ajoutés à vos revenus personnels et imposés selon le barème progressif.

- Avantages de l’IR : les obligations fiscales restent limitées. Vous n’avez pas besoin de faire un bilan annuel complet. Vous réduisez le temps consacré à votre comptabilité.

- Inconvénients de l’IR : ce régime peut devenir moins avantageux si vos bénéfices augmentent et que votre foyer a d’autres sources de revenus. Vous pouvez vous retrouver dans une tranche élevée du barème progressif.

L’impôt sur les sociétés (IS)

Sur option, l’EURL peut aussi opter pour l’impôt sur les sociétés (IS). Dans ce cas, les bénéfices de l’entreprise sont séparés de vos revenus personnels. L’entreprise paie l’IS sur ses bénéfices, avec un taux normal de 25 % et un taux réduit sur les premiers 42 500 € (sous conditions) :

- Avantages de l’IS : ce régime est intéressant si vous souhaitez réinvestir les bénéfices dans votre activité plutôt que de tout vous verser en salaire. Vous maîtrisez mieux votre fiscalité.

- Inconvénients de l’IS : les obligations comptables et fiscales sont plus lourdes. Les dividendes que vous vous versez restent imposables.

Le régime micro-BIC

Vous pouvez opter pour le régime fiscal de la micro-entreprise si vous cumulez les 4 conditions suivantes :

- Votre EURL est soumise à l’IR ;

- L’associé unique est une personne physique ;

- Vous êtes associé unique et gérant ;

- Le chiffre d’affaires annuel de votre entreprise ne dépasse pas 83 600 €.

Le régime micro-fiscal comporte de nombreux avantages :

- Les obligations comptables sont allégées : il n’y a pas de bilan annuel à établir ;

- Le calcul de votre impôt est simplifié : vous déclarez la totalité de votre chiffre d’affaires aux impôts. L’administration fiscale applique un abattement forfaitaire de 50 % sur votre CA au titre de vos frais professionnels.

En revanche, le régime micro-BIC présente aussi plusieurs inconvénients :

- Le chiffre d’affaires est limité à 83 600 € par an ;

- Il faut tenir une comptabilité régulière et établir ses comptes annuels : l’intervention d’un expert-comptable reste souvent nécessaire.

- Vous ne pouvez pas déduire les charges réelles de votre entreprise : ce régime n’est pas intéressant si vos dépenses professionnelles sont supérieures à l’abattement forfaitaire.

- Les cotisations sociales sont calculées sur la base du chiffre d’affaires : vous pouvez donc en payer, même si votre résultat est déficitaire.

L'impact du choix fiscal sur la rémunération

Votre régime fiscal va directement influencer la manière dont vous allez pouvoir optimiser votre rémunération :

- Au régime de l’impôt sur le revenu (IR), les bénéfices de votre entreprise sont intégrés à vos revenus personnels. Vous percevez votre rémunération sous forme de bénéfice net, sans distinction entre salaire et dividendes. Cela simplifie votre gestion, mais vous pouvez vous retrouver dans une tranche d’imposition plus élevée.

- Avec l’impôt sur les sociétés (IS), vous pouvez vous verser un salaire de gérant et percevoir des dividendes. Le salaire est déductible des bénéfices de l’entreprise, ce qui réduit l’IS dû. Les dividendes restent imposables à votre niveau personnel.

- Dans le cas du régime micro-BIC, la rémunération correspond essentiellement au chiffre d’affaires après application de l’abattement forfaitaire et du paiement des cotisations sociales. Vous ne pouvez pas optimiser votre rémunération.

Quel régime social pour le gérant d’une EURL en BTP ?

Le statut de travailleur non salarié (TNS)

Le gérant associé unique d’une EURL est considéré comme travailleur non salarié (TNS). Il relève de la Sécurité sociale des indépendants (SSI) :

- Si l’EURL est soumise à l’impôt sur le revenu (IR), les cotisations sociales sont calculées sur la totalité du bénéfice de l’entreprise, même si vous ne vous versez pas de salaire.

- Si l’EURL a opté pour l’impôt sur les sociétés (IS), les cotisations sociales portent uniquement sur la rémunération nette du gérant. Les dividendes peuvent aussi être pris en compte.

Les cotisations sociales d’un TNS sont moins élevées que celles d’un salarié ou d’un gérant assimilé salarié. En contrepartie, la couverture sociale est moins complète, notamment pour l’assurance chômage, la retraite et les indemnités journalières.

Peut-on se verser un salaire ?

Oui, le gérant peut percevoir une rémunération sous forme de salaire. Il peut aussi compléter ses revenus avec des dividendes si l’EURL est soumise à l’IS.

Le salaire sert de base au calcul des cotisations sociales TNS. Celles-ci représentent environ 40 à 45 % de la rémunération nette. Il faut inscrire ce salaire dans les comptes annuels, notamment dans le compte de résultat, car il constitue une charge déductible du résultat imposable si l’EURL est à l’IS.

Les dividendes, quant à eux, sont prélevés sur les bénéfices restants après paiement de l’IS. Ils ne génèrent pas de cotisations sociales, sauf pour la part dépassant 10 % du capital social, des comptes courants ou des primes d’émission. Ils restent soumis à l’impôt sur le revenu et aux prélèvements sociaux.

Comment créer une EURL dans le bâtiment ?

Étude de marché et business plan : à ne pas négliger

Le secteur du BTP est très concurrentiel. Avant de créer votre EURL dans le bâtiment, il est donc vivement recommandé de réaliser une étude de marché :

- Identifiez les quartiers ou communes où la demande en travaux BTP est forte (construction, rénovation, entretien).

- Repérez les artisans et entreprises similaires, leurs tarifs, services et réputation pour évaluer vos opportunités et positionner votre offre.

- Déterminez vos principaux prospects : particuliers, professionnels, collectivités. Il faut adapter vos prestations à leurs besoins.

Ensuite, vous pouvez réaliser un business plan. Ce document n’est pas obligatoire non plus, mais il est très utile pour vérifier la faisabilité économique de votre projet. Il doit a minima contenir :

- votre étude de marché : analyse de la demande, de la concurrence, de la clientèle cible et des tendances du BTP ;

- une description de votre stratégie commerciale et marketing : positionnement, tarifs, canaux de prospection, communication ;

- votre plan opérationnel : organisation des chantiers, matériel nécessaire, fournisseurs, ressources humaines ;

- votre plan financier : prévision des charges, investissements, trésorerie, chiffre d’affaires prévisionnel et marges ;

- votre plan de développement : projets d’extension, embauches, nouveaux services ou marchés à explorer.

Si vous envisagez de déposer un dossier de financement (auprès d’une banque par exemple), vous devez obligatoirement rédiger un business plan.

Les étapes administratives de création

Voici les différentes étapes pour créer une EURL, il faut ensuite :

- rédiger des statuts : ce document définit les règles de fonctionnement de votre entreprise ;

- constituer et déposer le capital social : il faut le déposer sur un compte bloqué au nom de l’EURL ou chez un notaire jusqu’à l’immatriculation de l’entreprise ;

- publier un avis de création dans un journal d’annonces légales (JAL) : cette formalité est obligatoire. Elle vise à informer les tiers de la création de votre entreprise. Il faut publier cette annonce dans un journal habilité dans le département du siège social.

- déposer une demande d’immatriculation sur le guichet unique de l’Inpi : vous devez remplir un dossier en ligne et transmettre plusieurs documents. Une fois validée, votre demande est envoyée au greffe du tribunal de commerce.

Si votre dossier est complet, le greffe procèdera à l’immatriculation de votre EURL au registre du commerce et des sociétés (RCS). Vous recevrez votre Siret et votre Kbis sous 2 à 4 semaines.

La publication d’un avis de constitution coûte 123 € en pour une EURL (146 € à La Réunion et Mayotte). Vous devrez aussi payer des frais de greffe (environ 50 €).

EURL vs autres statuts pour une entreprise de BTP

L’EURL n’est pas la seule forme juridique possible pour créer une entreprise de BTP seul. Vous pouvez aussi choisir l’entreprise individuelle ou la SASU. Voici l’essentiel à savoir pour faire le bon choix.

EURL vs entreprise individuelle (EI)

L’entreprise individuelle (EI) est la forme la plus simple pour se lancer seul dans le BTP.

- Formalités de création : en EI, vous exercez en votre nom propre. Votre activité n’a pas de personnalité juridique distincte de la vôtre. Les formalités de création sont donc simplifiées. Vous n’avez pas besoin de rédiger de statuts, de déposer un capital et de publier une annonce légale.

- Protection du patrimoine : depuis la réforme du 15 mai 2022, le patrimoine personnel de l’entrepreneur individuel est automatiquement séparé de son patrimoine professionnel. Ses biens privés sont donc protégés, sauf pour certaines dettes fiscales et sociales.

- Régime fiscal : les bénéfices de l’EI sont imposés directement à l’impôt sur le revenu (IR), selon le barème progressif. Il ne peut pas opter pour l’impôt sur les sociétés (IS), sauf s’il demande à être assimilé à une EURL.

- Protection sociale : l’entrepreneur individuel est affilié au régime des travailleurs non salariés (TNS), comme en EURL.

- Transmission : la transmission de l’EI est complexe. Comme l’entreprise est attachée à votre personne, céder l’activité à un tiers nécessite souvent une transformation en société ou une cession d’actifs.

Notez enfin qu’il n’est pas possible de s’associer en EI. Vous devrez fermer votre entreprise et créer une société.

EURL vs SASU

La SASU (Société par Actions Simplifiée Unipersonnelle) est une société à associé unique, comme l’EURL.

- Formalités de création : la SASU possède une personnalité juridique distincte. Il faut donc rédiger des statuts, constituer un capital social et publier une annonce légale. Les coûts de création sont plus élevés que pour une EI ou une EURL.

- Patrimoine : comme en EURL, la responsabilité de l’associé unique est limitée au montant de ses apports (sauf en cas de faute de gestion).

- Régime fiscal : par défaut, la SASU est imposée à l’impôt sur les sociétés (IS). Vous pouvez percevoir des dividendes. Ces derniers sont imposés au prélèvement forfaitaire unique (PFU) ou au barème de l’IR si vous optez pour l’imposition classique. Vous pouvez opter pour l’IR de manière temporaire et sous conditions.

- Protection sociale : le président de SASU est assimilé salarié et est affilié au régime général de la Sécurité sociale. Il cotise uniquement s’il se verse une rémunération.

- Transmission : la cession des actions est simple, ce qui permet de préparer une succession ou une vente future. Vous pouvez aussi accueillir de nouveaux associés en transformant votre SASU en SAS.

Notez enfin que la SASU dispose d’une grande souplesse statutaire par rapport à l’EURL. Les statuts peuvent être rédigés sur mesure, notamment pour organiser les pouvoirs, fixer les conditions de transmission des actions ou préparer l’arrivée de futurs associés. Cette forme juridique attire souvent les entrepreneurs qui veulent anticiper une croissance rapide ou une ouverture du capital à moyen terme.

Tableau récapitulatif des différents statuts pour son entreprise de bâtiment

| Critères | EURL | EI | SASU |

| Personnalité juridique | Oui, société avec personnalité morale distincte | Non, activité exercée en nom propre | Oui, société avec personnalité morale distincte |

| Patrimoine | Responsabilité limitée aux apports (sauf faute de gestion) | Depuis 2022, séparation automatique patrimoine pro/perso (sauf dettes fiscales/sociales) | Responsabilité limitée aux apports (sauf faute de gestion) |

| Régime fiscal | IR par défaut, option possible pour IS | IR uniquement (sauf option assimilation EURL pour IS) | IS par défaut, option temporaire possible pour IR |

| Dividendes | Oui | Non | Oui |

| Protection sociale | Gérant TNS | TNS | Président assimilé salarié |

| Formalités de création | Complexes | Simples | Complexes |

| Liberté statutaire | Limitée | Pas de statuts | Oui |

| Transmission | Cession de parts sociales possible | Transmission complexe | Cession d’actions simplifiée |

| Possibilité de s’associer | Oui (transformation en SARL) | Non | Oui (transformation en SAS) |

Le statut du conjoint collaborateur dans une EURL dans le BTP

Dans le secteur du BTP, il est courant qu’un couple gère ensemble une petite entreprise. Le gérant s’occupe des chantiers, tandis que son conjoint prend en charge des missions comme l’administratif, la relation clients ou la gestion des devis et factures.

En EURL, le conjoint peut bénéficier du statut de conjoint collaborateur, sans être associé ou salarié de l’entreprise. Il s’adresse uniquement au conjoint marié ou pacsé.

Ce statut génère certains droits sociaux, mais ceux-ci restent limités :

- Retraite : validation de trimestres au régime de base et de points pour la retraite complémentaire, selon le revenu du gérant ;

- Assurance maladie et maternité : affiliation au régime social des indépendants, avec un droit au remboursement des soins et indemnités journalières maternité.

- Protection sociale complémentaire : possibilité de cotiser à une prévoyance ou à une mutuelle en tant que collaborateur.

Les cotisations sont calculées sur une assiette forfaitaire (fraction du revenu du gérant) ou proportionnelle. En revanche, ce statut ne donne pas droit aux indemnités chômage. Il reste donc moins protecteur que celui de conjoint salarié ou associé.

FAQ - Questions fréquentes sur pourquoi choisir l'EURL pour son entreprise de bâtiment ?

Quel est l'intérêt de créer une EURL dans le bâtiment ?

Créer une EURL vous permet de développer une activité seul tout en bénéficiant des avantages d’une société : votre responsabilité est limitée au montant de vos apports et vous bénéficiez d’une structure juridique plus solide. Le fonctionnement d’une EURL est très encadré par la loi. Cela peut être sécurisant pour un entrepreneur débutant.

Quel régime choisir pour une entreprise du bâtiment en EURL ?

Vous pouvez rester à l’IR, opter pour l’IS ou choisir le micro-BIC (sous conditions). Ce choix dépend de vos revenus, de vos charges professionnelles et de votre stratégie de rémunération.

Quel salaire peut-on se verser en EURL dans le bâtiment ?

Le gérant d’une EURL fixe librement sa rémunération. Si l’entreprise est soumise à l’impôt sur le revenu (IR), les cotisations sociales sont calculées sur l’ensemble du bénéfice réalisé par l’entreprise. Si elle est soumise à l’impôt sur les sociétés (IS), les cotisations portent uniquement sur le salaire versé au gérant.

Quels sont les inconvénients d'une EURL dans le bâtiment ?

Les formalités de création d'une entreprise dans le batiment et les obligations comptables sont plus lourdes en EURL que pour une micro-entreprise. La couverture sociale du gérant d’une EURL est moins complète que celle d’un assimilé salarié (président de SASU).

Artisans du bâtiment : quel statut juridique choisir ?

Si vous créez une entreprise seul, vous pouvez choisir l’EURL, la SASU ou l’entreprise individuelle (EI). Si vous avez beaucoup de dépenses professionnelles, le régime fiscal de la micro-entreprise n’est pas conseillé.

Faut-il choisir l’EURL ou la SASU dans le BTP ?

L’EURL est une bonne option pour limiter le coût des cotisations sociales et conserver des règles de gestion relativement simples. En SASU, la protection sociale du dirigeant est plus coûteuse. Cette forme juridique s’adresse plutôt aux entrepreneurs qui envisagent une croissance rapide et souhaitent bénéficier d’un statut souple.

Peut-on démarrer en micro-entreprise puis passer en EURL dans le bâtiment ?

Oui, vous pouvez par exemple commencer en micro-entreprise pour tester votre activité. Si vous souhaitez passer en EURL, il faudra fermer votre micro-entreprise puis créer une société.

Peut-on créer une EURL sans apport initial important ?

Oui. Le capital social minimum d’une EURL est fixé à 1 €. Cependant, il est recommandé de fixer un capital plus élevé pour couvrir vos besoins en trésorerie et bénéficier d’une meilleure crédibilité vis-à-vis des banques.

Sources & références

Entreprendre.Service-Public.fr - https://entreprendre.service-public.fr/vosdroits/F37777

Légifrance - https://www.legifrance.gouv.fr/codes/section_lc/LEGITEXT000005634379/LEGISCTA000006146044/#LEGISCTA000006146044

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses