L'article en bref

- Le statut de conjoint collaborateur a été créé en 1982 pour reconnaître l'activité du conjoint dans l'entreprise.

- Ce statut permet au conjoint d'exercer une activité au sein de l'entreprise sans être rémunéré et sans être associé.

- Les conjoints des gérants majoritaires d'EURL, de SARL, et des exploitants d'entreprise individuelle peuvent bénéficier de ce statut.

- Le conjoint collaborateur bénéficie de droits sociaux, comme la couverture maladie, mais doit cotiser pour sa retraite personnelle.

- Les formalités d'inscription pour obtenir le statut sont simples : inscription au registre du commerce et des sociétés ou au répertoire des métiers.

- Le statut peut être choisi au moment de la création de l'entreprise ou à tout autre moment, et peut être résilié à tout instant.

Mis à jour le 28 mai 2026

2 min

Sommaire

Commerçants : créez votre société gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et s'occupent de toutes les démarches administratives de la création de votre entreprise de commerce ou e-commerce.

Ça m'intéressePendant longtemps, le conjoint qui travaillait dans l’entreprise ne jouissait d’aucun statut. Ce travail était davantage considéré comme une aide au chef d’entreprise, sans aucun droit sur l’entreprise et sans aucune rémunération. Désormais, depuis la création de l’entreprise, et à tout moment de son cycle de vie, il est possible de mentionner la présence d’un conjoint collaborateur. Cela vous semble encore obscur ? L-Expert-Comptable.com fait le point sur le statut de conjoint collaborateur.

Définition du conjoint collaborateur : qu'est-ce que ce statut ?

Il s’agit d’un des 3 statuts disponibles permettant de régulariser la participation active du conjoint du dirigeant dans l’exploitation de son activité. Le statut de conjoint collaborateur constitue le premier seuil de reconnaissance du travail qu’il fournit à titre gracieux pour épauler son époux, son partenaire de Pacs ou son concubin dans sa fonction de chef d’entreprise.

Il est possible de se déclarer conjoint collaborateur de l’entrepreneur exerçant une activité :

- commerciale ;

- artisanale ;

- libérale ;

- ou agricole.

Le statut de conjoint collaborateur est temporaire. En effet, depuis le 1er janvier 2022, il n’est valable que 5 ans. Au-delà de ce délai, le conjoint collaborateur voit son statut automatiquement basculer vers celui de conjoint salarié si aucune autre démarche n’a été effectuée.

Il faut savoir que la législation autorise le conjoint collaborateur à exercer une activité salariée ou non salariée en parallèle de son statut. En revanche, pour que sa participation à l’activité de l’époux dirigeant soit réputée régulière, l’autre poste exercé ne doit pas excéder la moitié de la durée légale du travail.

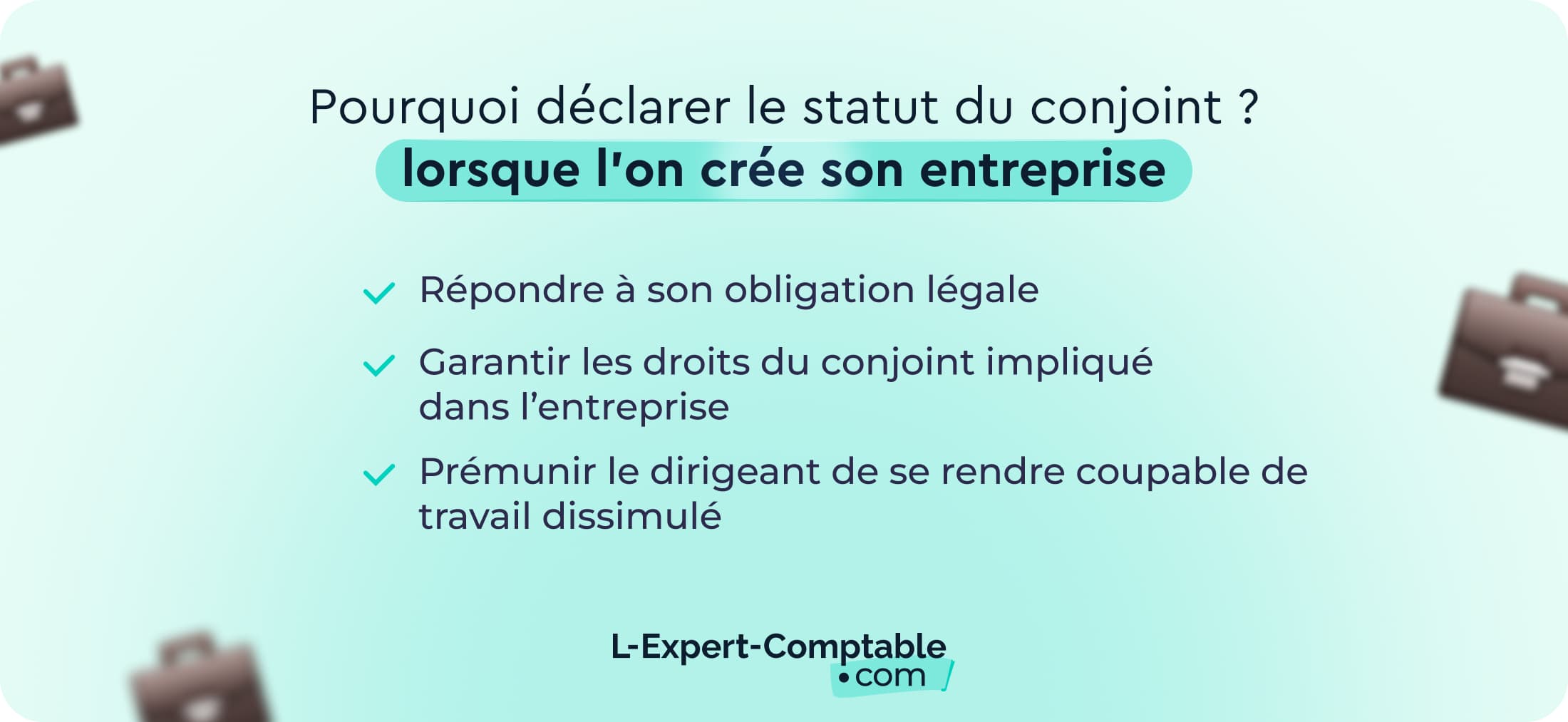

Pourquoi un statut de conjoint collaborateur ?

Répondre à l’obligation légale du dirigeant

Conformément à la réglementation, notifier la contribution du partenaire à l’effort de l’entreprise sous le statut de conjoint collaborateur permet surtout au dirigeant de satisfaire à son obligation légale. De fait, en l’absence d’une déclaration de statut pour le conjoint, les fonctions que ce dernier occupe dans la structure peuvent s’assimiler à du travail dissimulé. Le chef d’entreprise se rendant coupable de cette faute engage sa responsabilité pénale et s’expose à de lourdes sanctions.

Attribuer des droits sociaux au conjoint collaborateur

Le statut de conjoint collaborateur apparaît comme une bénédiction au regard de la situation avant sa mise en place. En effet, avant la mise en place de ce statut par le décret du 1er août 2006, le conjoint qui participait à l'activité de l'entreprise ne bénéficiait d’aucune reconnaissance. Il se trouvait alors totalement démuni en cas de décès du chef d'entreprise ou de divorce, et ne bénéficiait d'aucun droit social.

Le statut de conjoint collaborateur va permettre de reconnaître l'activité exercée par le conjoint, que ce soit à la création de l'entreprise ou au cours de son cycle de vie. Ce statut permettra au conjoint de bénéficier de droits sociaux en matière de santé, de retraite et de formation professionnelle.

Réguler le pouvoir du conjoint collaborateur

Chaque statut octroyé au conjoint du chef d’entreprise peut conférer à ce dernier un certain pouvoir. En sa qualité de conjoint collaborateur, l’époux participe activement et régulièrement à l’activité. Son mandat l’autorise alors à exercer un pouvoir d’administration, se traduisant par des :

- actes de gestion courante (factures, devis, comptabilité, etc.) ;

- actes de disposition de biens communs (cession, donation, contracter un emprunt), avec l’accord du chef d’entreprise.

En cas de divorce ou de séparation, le conjoint collaborateur ne conserve aucun droit sur l’entreprise.

Qui est concerné par le statut de conjoint collaborateur ?

Le statut de conjoint collaborateur s’applique en France ou dans tout autre État membre de l’Union européenne. Il est possible d’en bénéficier quel que soit le type d’activité exercée, qu’elle soit commerciale, artisanale, libérale ou agricole.

Il existe certaines conditions à remplir pour être éligible au statut de conjoint collaborateur, à savoir :

- être uni au chef d’entreprise par le lien du mariage, du Pacte civil de solidarité (pacs) ou par union libre ;

- fournir un travail effectif et régulier au sein de l’entreprise ;

- ne percevoir aucune rémunération en contrepartie des fonctions exercées

- ne détenir aucune part sociale ou action s’il s’agit d’une société.

Par ailleurs, le travailleur peut prétendre au statut de conjoint collaborateur, sous condition que son époux dirige l’entreprise sous l’un des statuts suivants :

- entrepreneur individuel, y compris en micro-entreprise ;

- gérant associé unique d’une entreprise unipersonnelle à responsabilité limitée (EURL) ;

- gérant associé majoritaire d’une société à responsabilité limitée (SARL) ou d’une société d’exercice libéral à responsabilité limitée (SELARL).

Le statut de conjoint collaborateur est aussi accessible au partenaire d’un associé gérant minoritaire en parts, mais appartenant à un collège de gérance majoritaire.

Les avantages du statut de conjoint collaborateur

Cumul du statut avec un emploi extérieur

Pour l’époux, le partenaire de Pacs ou le concubin du chef d’entreprise contribuant à l’effort corporatif sans contrepartie financière, le statut de conjoint collaborateur constitue un réel atout. En premier lieu, il n’entrave pas sa capacité à exercer une activité rémunérée extérieure, que celle-ci soit salariée ou non.

Une couverture sociale protectrice

Autre avantage non négligeable : l’ouverture de droits sociaux (santé, formation professionnelle, retraite). Le conjoint collaborateur bénéficie d'une couverture maladie en qualité « d'ayant droit » du chef d'entreprise. Il doit, en revanche, se constituer une retraite personnelle et par conséquent, s'affilier à une caisse de retraite correspondant à la branche d’activité.

Une meilleure reconnaissance du travail fourni

Outre ces garanties, le conjoint collaborateur jouit aussi d’une véritable reconnaissance administrative pour sa participation au développement de l’activité. Il se voit alors confier un mandat par le dirigeant, lui octroyant un droit de gestion courante de l’entreprise.

Un statut peu onéreux

Enfin, le statut de conjoint collaborateur s’avère moins onéreux que celui de conjoint salarié, notamment pour l’époux micro-entrepreneur. À ce titre, ce dernier n’a pas à supporter le poids d’un salaire à verser à son partenaire, ni les charges patronales afférentes.

De plus, le délai de validité de 5 ans, propre au statut de conjoint collaborateur, laisse au chef d’entreprise le temps d’anticiper et d’organiser le rôle futur de son conjoint au sein de la structure avant d’opérer son changement de statut.

La protection sociale du conjoint collaborateur

En sa qualité de conjoint collaborateur, le travailleur est affilié de plein droit à la Caisse primaire d’assurance-maladie (CPAM). Il bénéficie donc de la même protection sociale que son époux dirigeant et relève :

- du régime général de la sécurité des travailleurs indépendants (SSI) ;

- ou de la Mutualité sociale agricole (MSA), si le conjoint dirigeant est exploitant agricole.

La déclaration du statut ouvre au bénéficiaire des droits à titre personnel, bien qu’il ne perçoit aucune rémunération. Ces droits portent sur :

- le versement d’indemnités journalières en cas d’arrêt-maladie, d’accident de travail ou de maladie professionnelle ;

- une retraite de base et complémentaire ;

- une pension d’invalidité ou de décès ;

- une allocation en cas de maternité ou de paternité ;

- l’éligibilité à un dispositif de la formation professionnelle ;

- son affiliation au service de la médecine du travail.

En revanche, à l’instar de son époux, le conjoint collaborateur ne cotise pas à l’assurance-chômage, et ne bénéficie donc pas d’allocations d’aide au retour à l’emploi à la fin de son mandat.

Les cotisations du conjoint collaborateur : comment ça marche ?

Les cotisations liées à la santé

Ce statut permet à son titulaire de bénéficier d'une couverture sociale protectrice. Les cotisations qui s’y rattachent sont corrélées au revenu du chef d’entreprise et sont à verser à l’URSSAF. Celles-ci sont déductibles du revenu imposable du foyer fiscal, excepté dans le cadre d’une micro-entreprise. Les cotisations dont le conjoint collaborateur doit s’acquitter portent sur :

- les indemnités journalières ;

- la retraite ;

- l’invalidité-décès.

La contribution à la formation professionnelle (CFP)

En ce qui concerne la formation professionnelle du conjoint collaborateur, c’est au chef d’entreprise qu’il revient de supporter la cotisation sur la base d’une contribution forfaitaire. Son montant varie selon la nature de l’activité exercée :

- 1 345 € (soit 34 % PASS) pour le commerçant ayant déclaré son conjoint comme collaborateur ;

- 1 147 € (soit 29 % PASS) pour le conjoint collaborateur de l’artisan ;

- 989 € (soit 25 % PASS) pour le conjoint de l’entrepreneur libéral.

En micro-entreprise, la cotisation relative à la CPF se calcule sur la base du chiffre d’affaires réalisé, à hauteur de :

- 0,1 % du CA annuel pour le commerçant ;

- 0,3 % du CA annuel pour l’artisan ;

- 0,2 % du CA annuel pour le micro-entrepreneur libéral.

Le conjoint collaborateur peut également, s’il le souhaite, souscrire l’assurance volontaire AT-MP de la CPAM. Calculée sur une base forfaitaire, cette cotisation est également déductible des impôts.

En cas de revenus faibles

Dans l’hypothèse où le dirigeant génère de faibles revenus, le conjoint collaborateur devra s’acquitter d’une cotisation forfaitaire minimale s’élevant en 2026 à :

- 102 € au titre des indemnités journalières maladie ;

- 1 095 € pour ce qui concerne la retraite de base et l’invalidité-décès.

En revanche, ce dernier n’est pas redevable des cotisations suivantes :

- l’assurance maladie-maternité ;

- les allocations familiales ;

- la CSG-CRDS.

Les droits à la retraite du conjoint collaborateur

En ce qui concerne ses droits à la retraite, le conjoint collaborateur dispose de 5 formules de cotisation.

| Assiette de cotisation | |

| Formule 1 | Assiette forfaitaire = ⅓ du plafond de la sécurité sociale |

| Formule 2 | ⅓ des revenus du chef d’entreprise sans partage |

| Formule 3 | ½ des revenus du chef d’entreprise sans partage |

| Formule 4 | ⅓ des revenus du chef d’entreprise avec partage |

| Formule 5 | ½ des revenus du chef d’entreprise avec partage |

Pour pouvoir valider 4 trimestres, le revenu annuel du conjoint collaborateur doit atteindre 7212 €, soit 600 fois le taux horaire du SMIC en 2026.

Quel salaire pour un conjoint collaborateur ?

L’une des principales caractéristiques du statut de conjoint collaborateur réside dans sa prise de participation à la gestion courante de l’entreprise sans aucune contrepartie financière.

Par définition, le conjoint collaborateur ne perçoit aucune rémunération, contrairement au :

- conjoint salarié, dont la rétribution est fixée dans le contrat de travail ;

- conjoint associé, qui ne perçoit pas de salaire à proprement parler, mais dont la détention de parts lui ouvre le droit de percevoir des dividendes en cas de bénéfices.

Quelles sont les formalités pour obtenir un statut de conjoint collaborateur ?

Le statut de conjoint collaborateur doit faire l’objet d’une déclaration de la part du chef d’entreprise. Le décret du 18 mars 2021 vient compléter cette démarche en imposant de joindre à la déclaration, une attestation sur l’honneur rédigée par l’époux, le partenaire de Pacs ou par le concubin, lui permettant de confirmer son choix.

La déclaration de statut peut s’effectuer dès la demande d'immatriculation de l’entreprise, mais aussi ultérieurement. Quoi qu’il en soit, elle est à réaliser dans les 2 mois qui suivent le début de la contribution à l’activité du conjoint.

Depuis le 1er janvier 2023, le dirigeant a l’obligation d’effectuer toutes ses démarches administratives en ligne sur le site du guichet unique de l’INPI. À l’issue de la procédure, le guichet unique transmet la déclaration de statut du conjoint collaborateur au centre des formalités des entreprises (CFE) compétent, et se charge également d’inscrire l’époux sur le registre national des entreprises (RNE).

Il convient également d’informer les associés de la société du statut choisi pour le conjoint collaborateur et de ce que celui-ci implique sur l’organisation de la structure.

Le Code de commerce impose au chef d’entreprise de déclarer un statut pour son époux dès lors qu’il fournit un travail régulier au sein de l’organisation. Parmi les 3 statuts proposés, celui de conjoint collaborateur constitue une première forme de reconnaissance. Il définit le périmètre d’actions (actes de gestion courante) du partenaire, et lui octroie une couverture sociale protectrice. Prenez conseil auprès de L-Expert-Comptable.com pour déterminer si le statut de conjoint collaborateur est celui qui répondra le mieux à vos attentes.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

Questions & réponses

Bonjour

En tant que conjoint collaborateur peut-on percevoir des droits au chômage en totalité en 2025 ? Ou est-ce considéré comme une création d’entreprise et donc pas en totalité ? Merci

Bonjour,

En tant que conjoint-collaborateur vous ne pourrez pas bénéficier de l'assurance chômage.

Bien à vous.

j'étais conjoint collaborateur de mon mari durant 16 ans, j'ai cotisé pour ma retraite et ma retraite complémentaire, aurais-je le droit de percevoir une indemnité de départ à la retraite ?

Bonjour,

Non, en tant qu'ex-conjoint collaborateur ayant cotisé pendant 16 ans pour votre retraite de base et complémentaire, vous n'avez pas droit à une indemnité légale de départ à la retraite (indemnité de fin de contrat ou "indemnité supra-légale"), car ce statut n'ouvre pas de droits à une rémunération ni à une indemnité de cessation de collaboration.

Bonne journée.