L'article en bref

- La SELARL permet aux professionnels libéraux de bénéficier d'une responsabilité limitée à leurs apports, séparant les patrimoines personnel et professionnel.

- Il n'y a pas de capital minimum requis, et les apports peuvent être en numéraire, en nature ou mixtes.

- La SELARL est soumise à l'impôt sur les sociétés, optimisant ainsi la gestion des rémunérations et cotisations en fonction du revenu réel du professionnel.

- Ce statut est adapté à des professions libérales telles que médecins, avocats ou pharmaciens, offrant une alternative à l'exercice individuel.

- Bien qu'avantageuse pour la gestion et la fiscalité, la SELARL nécessite une gestion comptable rigoureuse et des statuts détaillés.

- La création d'une SELARL comporte des frais initiaux plus élevés et plusieurs étapes administratives, mais peut être facilitée par des services spécialisés.

Sommaire

Besoin d'aide pour choisir votre statut juridique ?

Chez L-Expert-Comptable.com, on vous conseille sur le meilleur choix à faire gratuitement !

Je souhaite me faire accompagnerComment fonctionne une SELARL Sel (société d'exercice libéral) ?

La SELARL fait partie des sociétés d'exercice libéral (SEL). Ce statut permet aux professions libérales d’exercer leurs activités sous forme de sociétés de capitaux. À la création d’une SELARL, les associés (2 minimum sinon SELARLU) n’ont aucun capital minimum. Leurs apports sont en numéraire, en nature ou mixte. Les dirigeants sont obligatoirement nommés. La SELARL fait la différence entre patrimoine personnel et professionnel.

Elle est imposée à l'impôt sur les sociétés (IS). Les cotisations sont basées sur la rémunération réelle du professionnel.

Les sociétés d'exercice libéral ou Selarl définition

Les sociétés d'exercice libéral ont été mises en place pour que les professionnels des professions libérales puissent exercer leur activité sous la forme d’une société de capitaux et non plus sous forme d’entreprise individuelle ou de société civile.

4 types de Sel sont enregistrés au registre du commerce :

SELARL : société d’exercice libéral à responsabilité limitée ;

SELAFA : société d’exercice libéral à forme anonyme ;

SELAS : société d’exercice libéral par actions simplifiée ;

SELCA ou SELACA: société d’exercice libéral en commandite par actions.

Proche de la SARL (société à responsabilité limitée), les SEL permettent aux professionnels des professions libérales de s’associer à d’autres professionnels du même secteur. Ces SEL imposent une unité dans la discipline exercée et dépendent des règlements applicables aux sociétés de commerce.

SELARL, comment ça marche ?

Le régime juridique

La SELARL offre une relative liberté dans l’élaboration du capital en n’imposant aucun capital minimum (idem pour le capital social). Les apports peuvent ainsi se faire en numéraire (virements, chèques), en nature (meubles...) ou être mixtes (numéraire + nature).

La SELARL est une société de capitaux. Elle permet par son statut aux avocats, comptables, architectes,... de bénéficier de règles propres. En contrepartie, la création d’une SELARL se crée sous ces conditions :

Au moins deux associés et au maximum 100 sous sa forme pluripersonnelle (1 seul associé : SELARLU)

Les associés sont des personnes physiques et/ou des personnes morales, majeures ou mineures, françaises ou non

Comment créer une SELARL ?

Ce statut encadre les associés tiers non professionnels qui interviennent au sein de votre SELARL. Leur participation doit rester minoritaire au capital social. Les associés qui exercent leur profession au travers de la société doivent toujours détenir au moins la moitié des droits de vote et du capital social directement ou indirectement.

Lorsque les apports en nature dépassent les 7.500 euros ou 50 % du capital social total, une évaluation par un commissaire aux apports sera réalisée.

Pourquoi créer une SELARL ?

Juridiquement la SELARL impose de nommer dans les statuts ou les actes internes, un ou des dirigeants. Il faut y préciser la durée des mandats de chacun ainsi que leur mode et leur montant de la rémunération. L’ensemble des associés constitue l’assemblée générale en charge des décisions.

Passer en, SELARL, c'est aussi distinguer le patrimoine personnel de son patrimoine professionnel : en cas de dettes de la société, les associés ne seront donc responsables qu'à hauteur de leurs apports. Toutefois, la réalité du terrain montre que les dirigeants de sociétés doivent bien souvent apporter des garanties personnelles.

SELARL ou SARL ?

Une personne exerçant une profession libérale réglementée peut créer une SELARL, mais également une SARL. La principale différence entre les deux, réside dans la responsabilité.

En effet, les associés d’une SELARL ont une responsabilité limitée tout comme dans la SARL, mais en cas de faute, les associés d’une SELARL ont davantage de risques. Si le gérant commet une faute, sa responsabilité peut être engagée ainsi que celle de tous les associés quand la faute est professionnelle. De plus, lors de sa création, la SELARL doit être inscrite auprès de l’autorité professionnelle dont elle dépend, ce qui n’est pas le cas pour la SARL.

SELARL ou SELAS ?

La SELARL et la SELAS sont deux sociétés offrant le même avantage au niveau de la responsabilité limitée. Elles sont aussi soumises à la même fiscalité à l’IS (impôt sur les sociétés). Les différences résident principalement sur le fonctionnement, le statut du dirigeant et de l’image de la société. Pour le fonctionnement de la société, l'encadrement de la SELARL est strict tandis que celui de la SELAS laisse aux associés, la possibilité d'aménager des règles lors de la rédaction des statuts.

Concernant le statut du dirigeant de la SELARL, le gérant est majoritaire de SELARL et TNS (travailleur Non Salarié) tout en étant affilié à la SSI. Pour la SELAS, le président est assimilé à un salarié relevant du régime général de la Sécurité Sociale. Enfin, l'image d'une SELAS est plus moderne que celui d'une SELARL demeurant plus classique.

.jpg)

Quelles sont les principales professions libérales en SELARL ?

Parmi les principales professions libérales, on trouve :

La SELARL du docteur

Cette forme juridique permet au médecin d'optimiser sa situation professionnelle

La SELARL dentiste

La Selarl permet au dentiste d'acquérir, de développer et transmettre plus aisément son cabinet dentaire.

Huissier SELARL

L'huissier en profession libérale exerce souvent en Selarl, car il exerce aussi en profession libérale.

SELARL avocat

Pour un avocat, la majorité des parts et des droits de vote de la Selarl peuvent être détenus par un professionnel qui n'exerce pas l'activité au sein de la SEL et peut être un avantage.

SELARL pharmacie

Pour les pharmacies, passer en Selarl, représente de nombreux avantages comme la baisse de l'IS, le versement de dividendes, de rémunérations, etc.

Le régime fiscal

La SELARL est soumise à l’impôt sur les sociétés. Le taux normal de l’IS est fixé à 25 %. Les PME peuvent toutefois bénéficier d’un taux réduit de 15 % sur la fraction du bénéfice inférieure ou égale à 42 500 €, sous réserve de remplir les conditions prévues par la loi.

Il est quand même possible d'opter pour l’impôt sur le revenu au cours des 5 premiers exercices, auquel cas chaque associé est imposé au régime des BNC.

Le créateur est imposé sur son salaire et les dividendes qu’il perçoit. La société bénéficie de l’abattement de 10 % mis en place pour compenser les frais supportés par le salarié.

Le gérant majoritaire relève de la Sécurité sociale des indépendants (SSI), intégrée au régime général de la sécurité sociale. Il cotise notamment auprès de l’URSSAF et des organismes de retraite compétents.

Les dividendes perçus par l’associé sont soumis aux prélèvements sociaux au taux global de 18,6 % lorsqu’ils n’excèdent pas 10 % du capital social, des primes d’émission et des sommes versées en compte courant. La fraction des dividendes excédant ce seuil est intégrée dans l’assiette des cotisations sociales obligatoires du gérant majoritaire, relevant de la Sécurité sociale des indépendants (SSI), via l’URSSAF et les organismes de retraite.

Par ailleurs, les dividendes sont, sur le plan fiscal, soumis en principe au prélèvement forfaitaire unique ou, sur option, au barème progressif de l’impôt sur le revenu.

SELARL avantages et inconvénients

| Avantages | Inconvénients |

|---|---|

| Les cotisations sociales sont calculées sur la rémunération réellement perçue, et non sur l’ensemble du bénéfice comme en exercice individuel. | Fonctionnement plus complexe avec obligations comptables de type société (SARL). |

| Les bénéfices laissés dans la société sont imposés uniquement au niveau de la société, ce qui permet une optimisation fiscale de la rémunération. | Frais de constitution, transformation et dissolution plus élevés que pour une activité en nom personnel. |

| Possibilité de report d’imposition de la plus-value d’apport lors de la création de la société sous certaines conditions. | Nécessité de rédiger des statuts précis, notamment en présence de plusieurs associés. |

| Meilleure maîtrise de la rémunération et de la fiscalité personnelle du professionnel. | Souvent conseillé de créer la SELARL après quelques années d’activité afin d’avoir une clientèle et une expérience suffisantes. |

Passer en SELARL ?

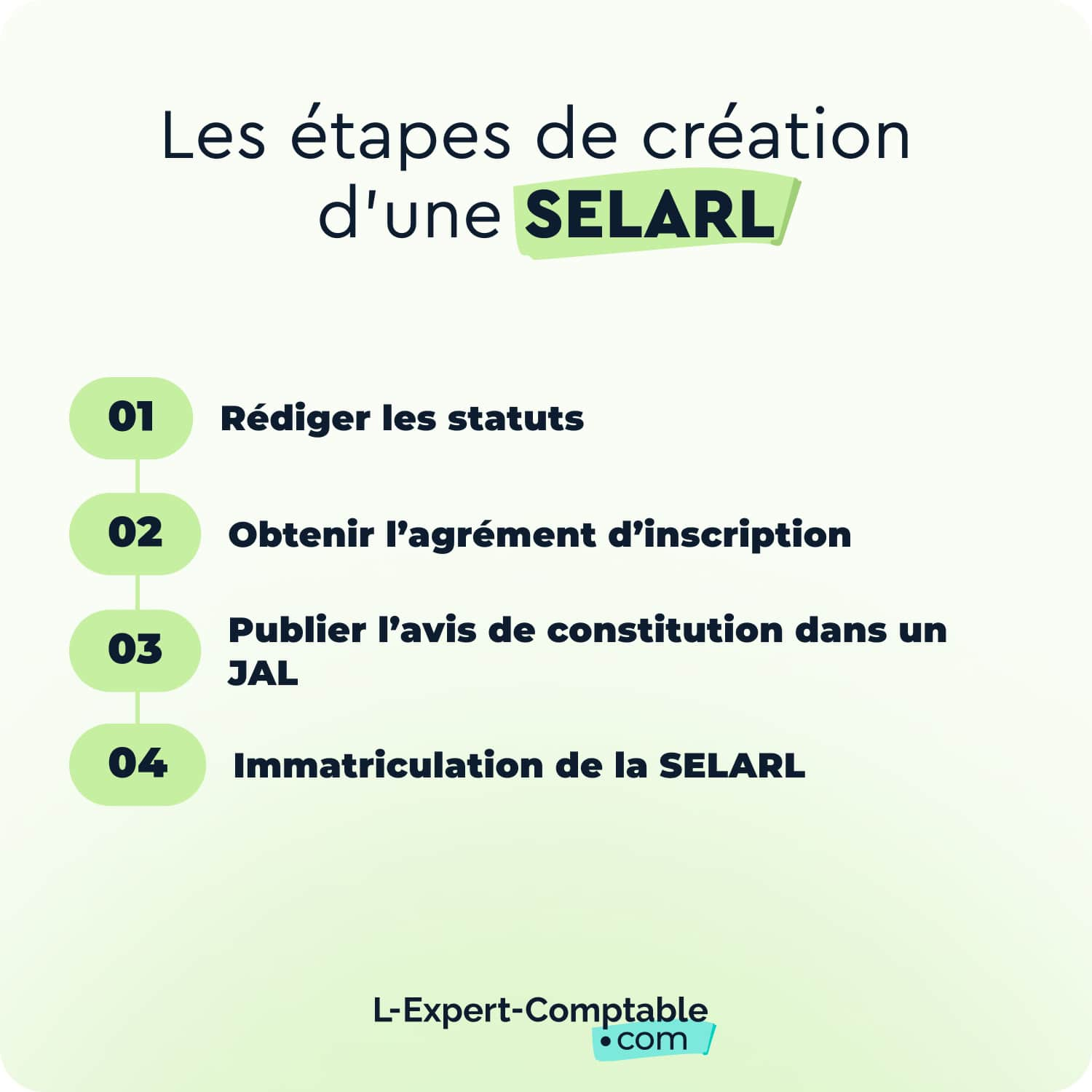

La création d’une SELARL est réalisée en 4 étapes successives :

Rédaction des statuts de la société

Inscription ou agrément adapté auprès de l’organisme de la profession libérale réglementée

Avis de constitution de SELARL dans un journal d’annonces légales.

Immatriculation de la SELARL par l'envoi du dossier complet de l'entreprise au greffe du Tribunal de commerce compétent

Vous exercez une profession libérale et vous désirez créer votre SELARL ? Chez L-Expert-Comptable.com, nous vous accompagnons dans votre projet de création. Des questions, des doutes, des incertitudes ? Nous vous conseillons dans vos démarches pour qu’il coïncide avec votre projet professionnel et personnel. Créer son entreprise en ligne , n’a jamais été aussi facile. Alors, qu’attendez-vous pour nous appeler au 01.86.76.07.25 et démarrer une nouvelle aventure ?

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses