L'article en bref

- La SELARL d'officine : la société est imposée à l'IS au taux normal de 25 % sur son bénéfice annuel.

- La réforme fiscale des SEL depuis 2024 : les rémunérations des associés de SEL sont désormais imposées dans la catégorie des BNC.

- La TVA en pharmacie : trois taux coexistent selon la nature des produits, du taux super-réduit de 2,1 % au taux normal de 20 %.

- Les stocks d'une pharmacie : avec 30 à 60 % de l'actif total, ils constituent le poste dominant du bilan d'officine.

- L-Expert-Comptable.com : les pharmaciens titulaires sont accompagnés dans la gestion comptable de leur officine dès 109 € HT/mois, sans engagement.

Déborha VINDIOLET

Diplômée en DCG et BTS Comptabilité et accompagnatrice de freelances chez L-Expert-Comptable.com

Mis à jour le 12 juin 2026

2 min

Sommaire

Aides à la création : Créez votre société gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et vous renseignent sur toutes les aides disponibles pour la création de votre entreprise.

En profiterLa comptabilité d'une pharmacie : une gestion à part entière

Une pharmacie est une entreprise commerciale soumise aux mêmes obligations comptables que toute société : tenue d'une comptabilité chronologique, établissement d'un bilan et d'un compte de résultat annuels, dépôt des comptes au greffe si la structure est en société. Mais l'officine présente des spécificités qui la distinguent radicalement d'un commerce ordinaire : TVA à taux multiples, marges réglementées par l'Assurance Maladie, gestion de stocks sous traçabilité pharmaceutique stricte, et un régime fiscal qui a profondément évolué depuis 2024 pour les pharmaciens exerçant en société.

Le choix de la forme juridique conditionne l'ensemble des règles fiscales et comptables applicables. C'est la première décision stratégique du pharmacien titulaire.

Exercer en entreprise individuelle ou en SELARL : quelles différences fiscales ?

La quasi-totalité des officines en France est aujourd'hui exploitée en société, principalement sous forme de SELARL (Société d'Exercice Libéral à Responsabilité Limitée). L'entreprise individuelle reste possible mais expose le pharmacien à une responsabilité illimitée sur son patrimoine personnel.

L'entreprise individuelle : régime BIC et impôt sur le revenu

En entreprise individuelle, le résultat de l'officine est imposé dans la catégorie des Bénéfices Industriels et Commerciaux (BIC) et intégré au barème progressif de l'impôt sur le revenu du foyer fiscal, qu'il soit ou non effectivement prélevé. Le déficit vient en déduction du revenu global. En pratique, le chiffre d'affaires d'une pharmacie dépasse très largement les seuils du micro-BIC : le régime réel s'applique quasi-systématiquement, avec obligation de tenir une comptabilité commerciale complète.

La SELARL : régime IS et nouvelle fiscalité des associés depuis 2024

En SELARL, la société est redevable de l'impôt sur les sociétés (IS). Le taux normal est de 25 % depuis 2022. Un taux réduit de 15 % s'applique sur les premiers 42 500 € de bénéfice pour les PME remplissant les conditions (capital libéré, détenu à 75 % par des personnes physiques, CA inférieur à 10 millions d'euros).

Depuis le 1er janvier 2024, une réforme majeure modifie la fiscalité des pharmaciens associés de SEL. Les rémunérations perçues au titre de l'activité libérale au sein de la société sont désormais imposées dans la catégorie des BNC (Bénéfices Non Commerciaux) et non plus comme des traitements et salaires. Ce changement entraîne la perte de l'abattement de 10 % pour frais professionnels, des obligations déclaratives supplémentaires (déclaration 2035) et une comptabilité spécifique en mode BNC pour les rémunérations du gérant associé.

La SELARL crée deux niveaux d'imposition distincts. Au niveau de la société : l'IS sur le bénéfice. Au niveau du pharmacien associé : l'IR sur sa rémunération (désormais en BNC depuis 2024) et sur les dividendes éventuels. L'arbitrage entre rémunération et dividendes reste un levier d'optimisation, mais la réforme BNC rend son calcul plus complexe qu'auparavant.

La TVA en pharmacie : un enjeu de conformité majeur

Contrairement à la plupart des professions médicales, la pharmacie est assujettie à la TVA. C'est même l'un des points les plus sensibles de sa comptabilité, car plusieurs taux coexistent selon la nature des produits vendus. Une erreur d'imputation peut déclencher un redressement fiscal significatif.

Les trois taux applicables en officine

- 2,1 % : médicaments remboursables par la Sécurité sociale. C'est le taux de loin le plus important en volume, car il s'applique à l'essentiel du chiffre d'affaires issu des ordonnances

- 10 % : certains produits de santé non remboursables (dispositifs médicaux, produits para-médicaux spécifiques)

- 20 % : produits de parapharmacie, cosmétiques, compléments alimentaires, matériel non médical

La déclaration de TVA est généralement mensuelle pour les officines de taille significative. Chaque vente doit être correctement affectée à son taux lors de l'enregistrement comptable, ce qui nécessite un logiciel de gestion officinale (LGPI, Winpharma, Smart RX...) interfacé avec l'outil comptable.

Calculer le résultat imposable d'une pharmacie au régime réel

Le résultat imposable est égal à la différence entre les produits imposables et les charges déductibles. Trois catégories de charges s'appliquent.

Les charges ordinaires

Rémunérations et charges sociales du personnel, loyers, frais de déplacement, frais informatiques, honoraires d'expert-comptable... Ces dépenses sont déductibles si elles sont exposées dans l'intérêt direct de l'exploitation, suffisamment justifiées, engendrent une diminution de l'actif net, et ne sont pas expressément exclues par la loi (dépenses somptuaires, amendes...).

Les amortissements

Les biens inscrits à l'actif (fonds de commerce, matériel informatique, agencements...) sont amortis sur leur durée d'utilisation. Ils ne sont pas déductibles immédiatement mais donnent lieu à une déduction annuelle. Par exemple, un immeuble inscrit à l'actif pour 500 000 € et amortissable sur 40 ans génère une dotation annuelle de 12 500 € déductible du résultat.

Les provisions

Une provision peut être constituée pour anticiper une charge probable mais non encore réalisée à la clôture de l'exercice. Elle ne peut pas couvrir un risque purement éventuel, une dépense ayant pour contrepartie un accroissement d'actif, ou une charge survenue après la clôture.

Le traitement des plus-values professionnelles

Lors de la cession d'un bien inscrit à l'actif (fonds de commerce, immeuble...), une plus-value professionnelle est constatée, égale à la différence entre le prix de cession et la valeur nette comptable. Deux régimes s'appliquent selon la durée de détention.

La plus-value à court terme (bien détenu depuis moins de 2 ans, ou amortissements déduits) est intégrée au résultat imposable et taxée au barème progressif de l'IR. La plus-value à long terme (bien détenu depuis plus de 2 ans) bénéficie d'un traitement séparé : elle est imposée au taux de 12,8 % d'IR, auxquels s'ajoutent les prélèvements sociaux de 18,6 %, soit un taux global de 31,4 % en 2026.

Plusieurs régimes d'exonération peuvent neutraliser ces plus-values selon la situation du pharmacien :

- Article 151 septies : exonération pour les petites entreprises dont les recettes ne dépassent pas certains seuils

- Article 151 septies A : exonération lors d'un départ à la retraite (très utilisé lors des cessions d'officine)

- Article 151 septies B : abattement pour durée de détention sur les cessions d'immeubles

- Article 238 quindecies : exonération pour les cessions dont la valeur n'excède pas certains plafonds

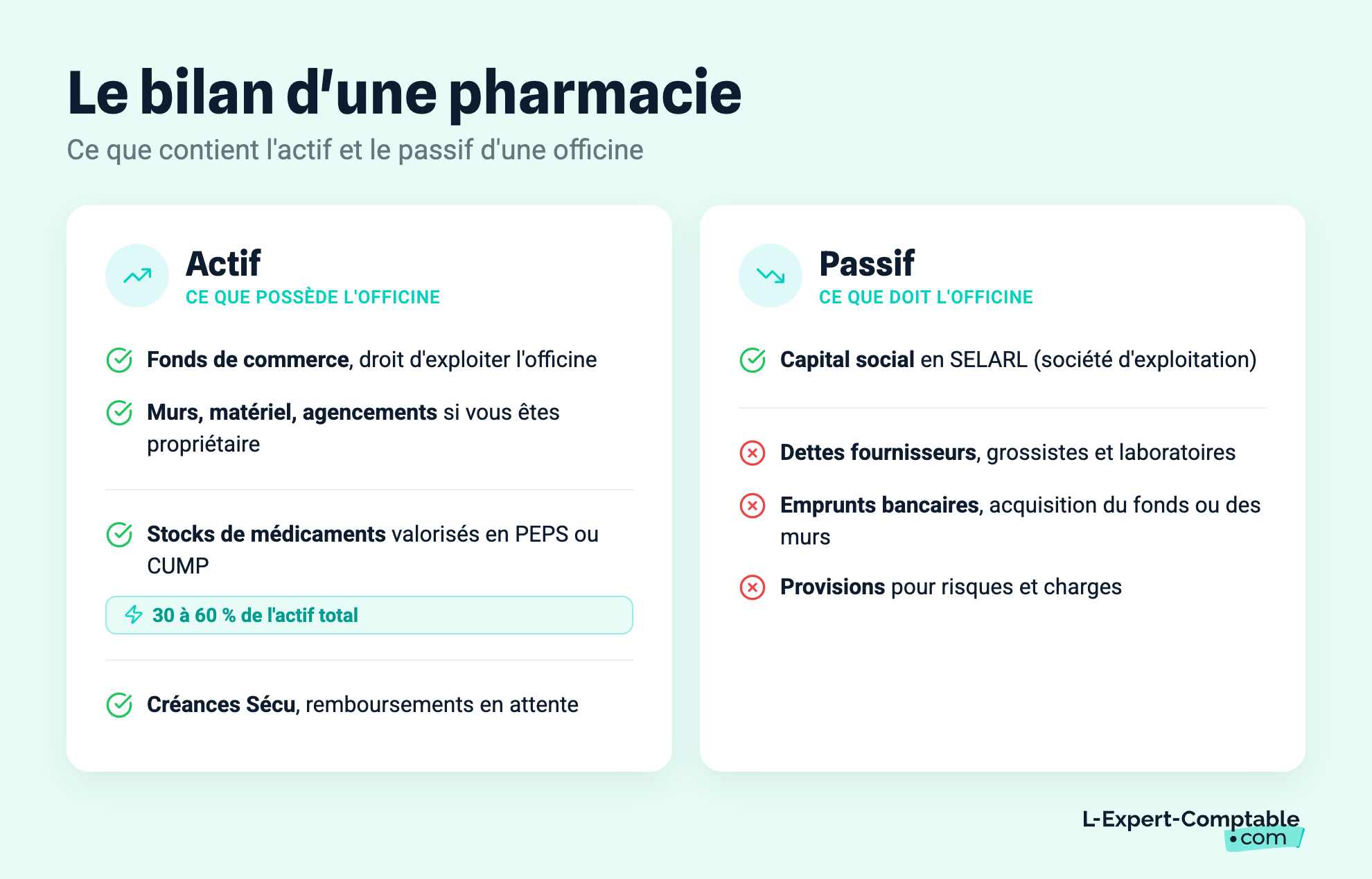

Le bilan d'une pharmacie : ce qu'il contient

Qu'elle soit exploitée en entreprise individuelle ou en SELARL, une pharmacie doit établir chaque année un bilan et un compte de résultat. Le bilan d'une officine comporte des éléments caractéristiques de la profession.

À l'actif

- Actifs immobilisés : fonds de commerce, murs de l'officine (si propriétaire), matériel informatique, agencements et installations

- Stocks de médicaments et produits : ils représentent 30 à 60 % de l'actif total d'une pharmacie et doivent être valorisés selon des méthodes précises (PEPS ou CUMP). Leur rotation rapide est un indicateur clé de performance

- Créances : principalement les créances envers les organismes de Sécurité sociale au titre des médicaments remboursés

Au passif

- Capital social (en SELARL)

- Dettes fournisseurs : envers les grossistes-répartiteurs et les laboratoires pharmaceutiques

- Emprunts bancaires liés à l'acquisition du fonds ou des murs

- Provisions pour risques et charges

Les indicateurs clés pour piloter une officine

Au-delà de la comptabilité obligatoire, les pharmaciens titulaires suivent des ratios spécifiques à leur activité pour piloter la performance de l'officine au quotidien. La marge brute est l'indicateur central : elle mesure la différence entre le chiffre d'affaires et le coût des marchandises vendues. Les marges sur médicaments remboursables sont réglementées et plafonnées par arrêté ministériel, ce qui limite les leviers d'action sur cette partie de l'activité. En revanche, la parapharmacie et les services officinaux (entretiens pharmaceutiques, accompagnements...) offrent des marges plus libres.

Le suivi de la trésorerie est également critique, du fait des délais de règlement de l'Assurance Maladie sur les feuilles de soins électroniques et des conditions de paiement négociées avec les grossistes. Un reporting mensuel avec l'expert-comptable permet d'anticiper les tensions et d'éviter les mauvaises surprises en fin d'exercice.

L'Expert-Comptable.com accompagne les pharmaciens titulaires dans la gestion comptable de leur officine, le choix du statut juridique et l'optimisation de leur rémunération. Notre équipe est familiarisée avec les spécificités de la profession, notamment la TVA multi-taux et la réforme BNC pour les associés de SEL. Demandez un devis à partir de 79 € HT par mois.

Questions fréquentes sur la comptabilité d'une pharmacie

Un pharmacien en SELARL peut-il encore être imposé en traitements et salaires ?

Non, depuis le 1er janvier 2024. La réforme fiscale des sociétés d'exercice libéral (SEL) impose désormais que les rémunérations perçues par les associés au titre de leur activité libérale soient déclarées en BNC. Cela entraîne la perte de l'abattement de 10 % pour frais professionnels et des obligations déclaratives supplémentaires, notamment via la déclaration 2035.

Quelle TVA s'applique sur les médicaments non remboursables ?

Les médicaments remboursables par la Sécurité sociale sont soumis au taux de 2,1 %. Les médicaments non remboursables sont soumis au taux de 10 %. Les produits de parapharmacie, cosmétiques et compléments alimentaires sont soumis au taux normal de 20 %. Une bonne gestion logicielle est indispensable pour affecter correctement chaque vente à son taux.

Le micro-BIC est-il accessible à une pharmacie ?

Théoriquement oui, en dessous de 203 100 € de recettes annuelles. En pratique, le chiffre d'affaires d'une officine dépasse très largement ce seuil : le régime réel s'applique donc quasi-systématiquement dès la première année d'exploitation.

Sources et références

impots.gouv.fr - https://www.impots.gouv.fr/international-professionnel/impot-sur-les-societes

Entreprendre.service-public.fr — https://entreprendre.service-public.gouv.fr/vosdroits/F23575

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Déborha VINDIOLET

Leader comptable chez L'Expert-Comptable.com avec plus de 6 ans d'expérience dans le domaine. Diplômée en DCG et BTS Comptabilité.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses