L'article en bref

- Les frais de port sont soumis à la TVA : ils suivent le même taux que les biens livrés, car ils font partie intégrante de la vente.

- En cas de taux multiples, les frais de port se répartissent au prorata : de la valeur hors taxe de chaque produit dans la commande.

- Frais refacturés ou avancés : la distinction change tout : seuls les frais refacturés par le vendeur sont soumis à la TVA, pas les débours remboursés.

- La livraison gratuite reste soumise à la TVA : le vendeur l'intègre dans la base imposable au même taux que les produits livrés.

- Les exportations hors UE sont exonérées de TVA : les frais de port suivent la même règle si les conditions d'export sont respectées.

- L-Expert-Comptable.com gère vos déclarations de TVA : tenue comptable, déclarations fiscales et conseils inclus dès 39 € HT/mois, sans engagement.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !TVA sur les frais de port : ce qu’il faut savoir

Dans la majorité des cas, un vendeur doit facturer la TVA sur les frais de port, au même taux que celui appliqué aux biens livrés. Il existe cependant quelques cas particuliers : facturation pour le compte du client, livraison gratuite, marchandises soumis à plusieurs taux, exportations ou encore statut du vendeur (auto-entrepreneur, association…). On fait le point sur les règles applicables en 2026.

Pourquoi la TVA s’applique-t-elle aux frais de port ?

La TVA (taxe sur la valeur ajoutée) est un impôt indirect qui s’applique sur la plupart des ventes de biens et services. Sa base d’imposition comprend non seulement le prix des produits, mais aussi tous les éléments accessoires liés à la vente, tels que les frais de livraison facturés à l'acheteur.

Ces frais de port sont considérés comme des « éléments accessoires » de la vente. Cela signifie qu’ils font partie intégrante de la livraison des marchandises. Par conséquent, ils doivent être soumis à la TVA au même titre que les produits expédiés.

La règle générale : les frais de port suivent le taux de TVA du bien livré

Par défaut, c’est le principe d’unicité qui s’applique. Cela veut dire que tous les éléments liés à une même vente doivent être soumis au même taux de TVA. Ainsi, les frais de port sont taxés au même taux que les biens transportés. Par exemple, si un produit est taxé à 20 %, les frais de port seront également soumis à ce taux.

Quand une commande comporte plusieurs produits avec des taux de TVA différents (6 % et 20 % par exemple), il faut répartir les frais de port en fonction de la valeur hors taxes de chaque produit.

Par exemple, une commande comprend un livre soumis à 5,5 % de TVA pour une valeur hors taxes de 40 euros, et un produit standard à 20 % pour 60 euros. Si les frais de port s’élèvent à 10 euros, il faut répartir ces frais au prorata de la valeur de chaque produit :

- le total hors taxes de la commande est de 100 euros (40 + 60) ;

- le livre représente 40 % de ce total, donc 40 % des frais de port, soit 4 euros, seront soumis à 5,5 % ;

- le produit standard représente 60 % du total, donc 6 euros des frais de port seront soumis à 20 %.

Les cas particuliers de facturation de la TVA sur le transport

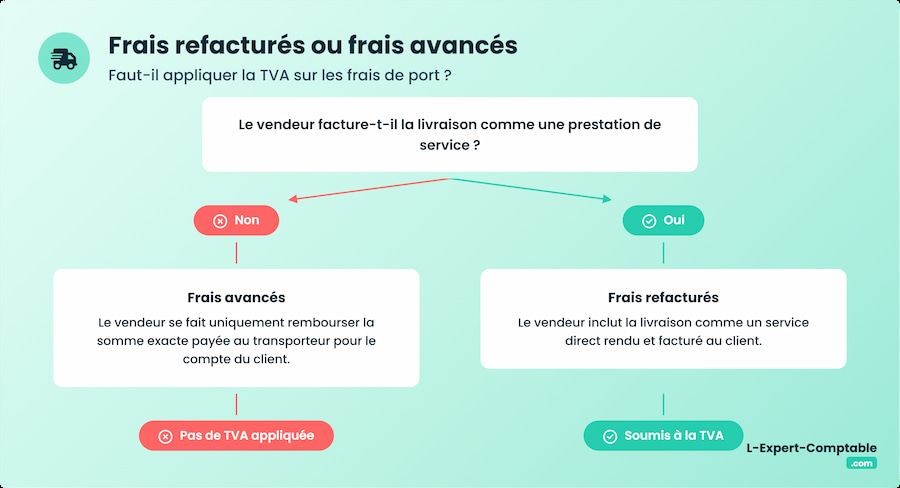

Frais refacturés ou frais avancés : une distinction essentielle

Les frais de port peuvent être :

- refacturés : le vendeur facture directement les frais de port au client, comme un service qu’il fournit lui-même. Il doit appliquer la TVA sur ces frais ;

- avancés : le vendeur paye le transporteur à la place du client, mais ce n’est pas un service vendu par le vendeur. Il se fait juste rembourser, donc il n’y a pas de TVA à appliquer par le vendeur sur ces frais.

Exemple

Si un vendeur expédie une commande et facture 10 € de frais de port en plus des produits, il s’agit d’une facturation refacturée. Il doit alors appliquer la TVA sur ces 10 € de frais de port, car il fournit ce service de livraison directement au client.

En revanche, si le vendeur paie directement 10 € au transporteur pour le compte du client, puis demande au client de le rembourser précisément de ces 10 € avancés, il ne doit pas appliquer de TVA sur ce montant. Dans ce cas, le vendeur ne vend pas le service de livraison, il se fait seulement rembourser la somme qu’il a avancée au transporteur.

Livraison gratuite ou incluse : quid de la TVA ?

Lorsque le vendeur offre la livraison au client, il intègre les frais de port dans la base imposable de la vente. Ces frais sont soumis à la TVA au même taux que les produits livrés. Par exemple, si un produit coûte 100 euros hors taxe et que la livraison offerte vaut 10 euros, le vendeur applique la TVA sur 110 euros au total.

Lorsque le vendeur inclut les frais de port dans le prix global sans les détailler, il applique la TVA sur l’ensemble du prix, frais de livraison compris. Par exemple, si un produit est vendu 110 euros TTC, dont 10 euros de frais de transport inclus, le vendeur collecte la TVA sur l’ensemble des 110 euros.

Comment facturer correctement les frais de port avec TVA ?

Facturation unique ou détaillée : quelles obligations ?

La loi n’impose pas de distinguer obligatoirement les frais de livraison sur la facture. Le vendeur peut choisir de les facturer séparément ou d’inclure ces frais dans le prix global.

Cependant, si vous distinguez les frais de port, vous devez mentionner clairement la TVA appliquée sur la facture.

Répartition des frais de port selon plusieurs taux de TVA

On vous le disait, lorsque la commande contient des produits soumis à différents taux de TVA, il faut répartir les frais de port au prorata du montant hors taxes de chaque produit.

Exemple

Pour une commande comprenant 60 € HT de produits soumis à 20 % de TVA et 40 € HT de produits à 5,5 %, les frais de port de 10 € HT se répartissent au prorata du montant hors taxes des produits :

- le total HT des produits est de 100 € (60 € + 40 €)

- la part des frais de port correspondant aux produits à 20 % s’élève à : (60 ÷ 100) × 10 = 6 € HT

- la part correspondant aux produits à 5,5 % est donc : (40 ÷ 100) × 10 = 4 € HT.

Ainsi, 6 € de frais de port sont soumis à 20 % de TVA et 4 € à 5,5 %.

Lorsque les montants des frais de livraison sont très faibles, l’administration fiscale tolère parfois que le vendeur applique le taux de TVA le plus bas (5,5 % dans l’exemple) sur la totalité des frais. Cela doit cependant rester exceptionnel.

La TVA sur les frais de port dans le e-commerce

Les boutiques en ligne doivent appliquer la TVA en fonction du pays de livraison du client :

- pour les ventes intracommunautaires B2B (entre professionnels) : l’acheteur peut auto-liquider la TVA, c’est-à-dire qu’il déclare et paie la TVA dans son pays ;

- pour les ventes intracommunautaires B2C (entre un professionnel et un particulier) : la TVA applicable est celle du pays de livraison du client.

Si vous utilisez des plateformes comme Shopify, WooCommerce ou Prestashop, sachez qu’elles proposent souvent des modules permettant de gérer automatiquement ces règles de TVA. Toutefois, nous vous conseillons de bien vérifier que votre facturation respecte la réglementation en vigueur.

Calculer la TVA sur les frais de port : méthode et exemples

Formule de calcul simple

| Situation | Principe | Formule de calcul |

| Taux de TVA unique | Appliquer le même taux de TVA à l’ensemble de la vente (marchandises + frais de port) | TVA = (produits HT + frais de port HT) × taux |

| Taux de TVA différent | 1. Répartir les frais de port au prorata des produits HT par taux 2. Calculer la TVA pour chaque part 3. Additionner les TVA partielles | Pour chaque taux de TVA :

Puis additionnez toutes les TVA partielles pour obtenir la TVA totale. |

Exemples de calcul

1. Livraison avec un taux unique de TVA

Vous vendez un produit à 100 € HT, avec des frais de port de 10 € HT. L’ensemble est soumis à un taux de TVA unique de 20 %.

Dans ce cas, le calcul est simple : on additionne les montants HT et on applique le taux.

→ TVA = (100 + 10) × 20 % = 22 €

2. Livraison avec des taux de TVA différents

Votre panier comprend deux produits :

- un article taxé à 20 % pour 60 € HT

- un autre à 5,5 % pour 40 € HT

Les frais de port s’élèvent à 10 € HT.

Il faut répartir ces frais en fonction de la valeur des produits :

- 60 % des frais pour le produit à 20 %, soit 6 €

- 40 % pour celui à 5,5 %, soit 4 €

On ajoute ensuite ces montants aux produits concernés et on applique chaque taux :

- (60 + 6) × 20 % = 13,20 €

- (40 + 4) × 5,5 % = 2,42 €

→ TVA totale : 15,62 €

3. Livraison exonérée de TVA (export hors UE)

Un client situé hors Union européenne passe commande pour un montant de 150 € HT. Les frais de livraison sont de 20 € HT.

Dans ce cas, l’ensemble de la vente est exonéré de TVA si les conditions d’export sont respectées (preuve de livraison, destinataire non établi dans l’UE, etc.).

→ TVA = 0 €

Les régimes spécifiques et les exonérations possibles

Le cas des livraisons intracommunautaires et exportations

Si vous vendez des produits à un professionnel situé dans un autre pays de l’Union européenne, la livraison peut être exonérée de TVA si deux conditions sont réunies :

- l’acheteur doit disposer d’un numéro de TVA intracommunautaire valide ;

- les marchandises doivent être expédiées depuis la France vers ce pays membre de l’UE.

Dans ce cas, l’exonération s’applique à l’ensemble de la vente, y compris aux frais de transport.

Pour les ventes à des particuliers dans un autre pays de l’UE, la TVA applicable dépend du seuil de chiffre d’affaires réalisé dans ce pays. En dessous de ce seuil, vous appliquez la TVA française. Au-delà, vous devez appliquer la TVA du pays de destination selon le régime OSS (One Stop Shop). Les frais de port suivent la même règle que les produits.

Enfin, pour les exportations vers des pays hors UE, les ventes sont en principe exonérées de TVA, que le client soit professionnel ou particulier.

La TVA sur les frais de port pour les associations, auto-entrepreneurs, etc.

Pour les micro-entrepreneurs , la TVA ne s’applique pas tant qu’ils ne dépassent pas les seuils de franchise en base de TVA. Dans ce cas, les frais de livraison facturés restent hors TVA, et il n’y pas besoin de faire de déclaration.

Concernant les associations , certaines peuvent bénéficier d’une exonération de TVA selon leur activité et leur statut. Cette exonération concerne notamment les associations à but non lucratif qui ne réalisent pas d’activités commerciales habituelles ou dont les recettes restent en dessous de certains seuils. Lorsque l’association est exonérée, les frais de port liés à ses ventes sont également exonérés de TVA.

FAQ de la TVA sur les frais de port

La TVA s'applique-t-elle aux frais de port ?

Oui, sauf cas particuliers d’exonération, les frais de transport sont soumis à la TVA. Ils doivent être facturés au même taux que les produits transportés.

Comment facturer les frais de port ?

Les frais de livraison doivent être facturés en appliquant le même taux de TVA que celui des biens livrés. En cas de produits soumis à plusieurs taux, il faut répartir les frais de port au prorata de la valeur hors taxe des produits concernés.

Comment calculer la TVA sur le port ?

Pour calculer la TVA sur les frais de transport, ajoutez leur montant hors taxe au total des produits HT, puis appliquez le taux de TVA correspondant. S’il y a plusieurs taux, il faut répartir les frais proportionnellement.

Quelle TVA pour les livraisons ?

Le taux de TVA applicable aux livraisons correspond à celui des biens transportés. S’il y a plusieurs taux sur les produits, la TVA des frais de port doit être répartie proportionnellement selon la valeur HT des marchandises concernées.

Doit-on indiquer les frais de port avec ou sans TVA ?

Les factures doivent clairement distinguer le montant hors taxe des frais de transport, la TVA appliquée et le total TTC. La question du taux de TVA est indissociable du traitement comptable : consultez notre article sur comment comptabiliser les frais de livraison selon la situation.

Peut-on appliquer un taux réduit de TVA aux frais de port ?

Dans certains cas précis et sous conditions, une tolérance permet d’appliquer le taux de TVA le plus bas aux frais de port, notamment lorsque les montants des frais de transport ou des produits concernés sont faibles.

La livraison gratuite est-elle vraiment « gratuite » au regard de la TVA ?

Non, la livraison gratuite est intégrée dans le prix total du produit, donc soumise à la TVA. Elle ne peut pas être considérée comme exonérée puisqu’elle fait partie de la prestation taxable.

Sources & références

Légifrance - https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000006309431/1993-01-01/

BOFIP Impots Gouv - https://bofip.impots.gouv.fr/bofip/705-PGP.html/identifiant%3DBOI-TVA-BASE-10-20-10-20190807

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses