- La commission d'apporteur d'affaires s'établit entre 5 % et 15 % : elle peut dépasser 20 % dans des secteurs à forte valeur ajoutée.

- La facture doit préciser quand la commission est due : à la signature, après encaissement ou à une date précise convenue entre les parties.

- En micro-entreprise, la TVA n'est pas facturée sous les seuils annuels de de 36 800 € (services/BNC) ou 47 700 € (ventes/BIC), selon la nature de l'activité.

- Un particulier peut être apporteur d'affaires ponctuellement : mais son activité doit rester occasionnelle, sinon elle risque d'être requalifiée en contrat de travail.

- L'application Tiime permet de créer et envoyer vos factures de commission gratuitement : calcul automatique de la TVA, suivi des paiements et archivage sécurisé inclus.

Noté 4,9/5

Comment facturer une prestation d'apporteur d'affaires ?

Les mentions obligatoires sur votre facture

La facture d'apporteur d'affaires doit comporter les mêmes mentions obligatoires qu’une facture classique :

- vos coordonnées (nom, adresse, numéro de SIRET, numéro RCS, etc.) ;

- celles de votre client (nom de l'entreprise, adresse complète) ;

- la description détaillée des services rendus (par exemple, mise en relation ayant conduit à un contrat ou à une vente) ;

- la date d’émission de la facture ;

- le numéro de facture unique et chronologique ;

- les conditions de règlement (délais de paiement, pénalités en cas de retard, indemnité forfaitaire de recouvrement de 40 € pour les clients professionnels) ;

- le montant de la commission, avec la TVA si applicable.

Avec Tiime, toutes ces mentions sont automatiquement générées. Vous n’avez qu’à remplir les champs essentiels. Nous nous chargeons du reste ! Vous pouvez aussi utiliser notre modèle de facture. C’est 100 % gratuit !

La description des services rendus

La description des services que vous avez fournis doit être claire pour toutes les parties car c'est ce qui justifie ce que vous avez fait pour mériter la commission. Par exemple : « Mise en relation avec un prospect ayant conduit à un contrat de 10 000 € ».

La commission d’apporteur d’affaires

Vous devez préciser si la commission est due à la signature d’un contrat, au paiement effectif par le client final, ou selon un autre critère. Par exemple, vous pouvez indiquer une mention du type : « Commission due après encaissement total par le client ».

Si vous appliquez une commission proportionnelle au montant d’un contrat ou d’une vente, vous devez préciser la base de calcul. Par exemple : « Commission de 10 % sur un contrat signé d’un montant de 10 000 € HT, soit 1 000 € HT ».

Comprendre la rémunération d'un apporteur d'affaires

Commission de vente ou forfait : quel mode de paiement ?

La plupart du temps, vous serez rémunéré par commission. Votre client vous versera un pourcentage sur le montant de la vente ou du contrat obtenu grâce à votre mise en relation. Vous devrez alors lui remettre ce qu’on appelle une facture de commission.

Mais il arrive aussi que la rémunération prenne la forme d’un forfait fixe. Dans ce cas, vous touchez un montant défini à l’avance, peu importe le chiffre d’affaires généré. C’est plus rare, mais cela peut convenir si votre mission est régulière.

Les types de commissions à connaître

- Commission sur le chiffre d’affaires : la plus courante, basée sur le montant HT de la vente ;

- Commission sur la marge : calculée uniquement sur le bénéfice réalisé par l’entreprise ;

- Commission progressive : le pourcentage augmente selon les résultats obtenus (par exemple, plus vous apportez de clients, plus votre taux grimpe) ;

- Commission récurrente : versée chaque mois ou chaque trimestre pendant toute la durée du contrat signé grâce à vous.

Vous pouvez discuter du type de commission avec votre client, mais sachez que :

- la commission sur le chiffre d’affaires est recommandée pour les missions ponctuelles où la vente est rapide et les marges confortables ;

- la commission sur la marge convient plutôt aux secteurs où les coûts sont élevés et les marges faibles ;

- la commission progressive s’adresse aux relations sur le long terme, surtout si vous apportez plusieurs clients et que vous souhaitez être récompensé en fonction des résultats ;

- la commission récurrente est idéale dans les cas de contrats à abonnement ou prestations régulières.

Quel pourcentage prend un apporteur d’affaires ?

Il n’y a pas de règle, mais en général, la commission d'un apporteur d'affaires tourne autour de 5 % à 15 % du montant du contrat. Tout dépend du secteur d’activité, de la difficulté à trouver des clients et de votre rôle dans la signature.

Par exemple, si vous apportez un gros client dans le domaine du conseil ou de la tech, votre commission peut aller jusqu’à 20 % ou plus.

Nous vous conseillons de vous renseigner sur les usages de votre secteur. Construisez une offre solide et mettez en avant vos résultats passés pour trouver un accord avec votre prospect.

Définir les conditions de paiement de la commission

Vous pouvez convenir avec votre client que :

- la commission est due dès la signature du contrat ;

- ou seulement après que l’entreprise a encaissé le paiement ;

- ou encore à une date précise (par exemple 30 jours après la mission).

Nous vous recommandons de définir les modalités de paiement noir sur blanc dans un contrat.

Quelles obligations fiscales et comptables pour l'apporteur d'affaires ?

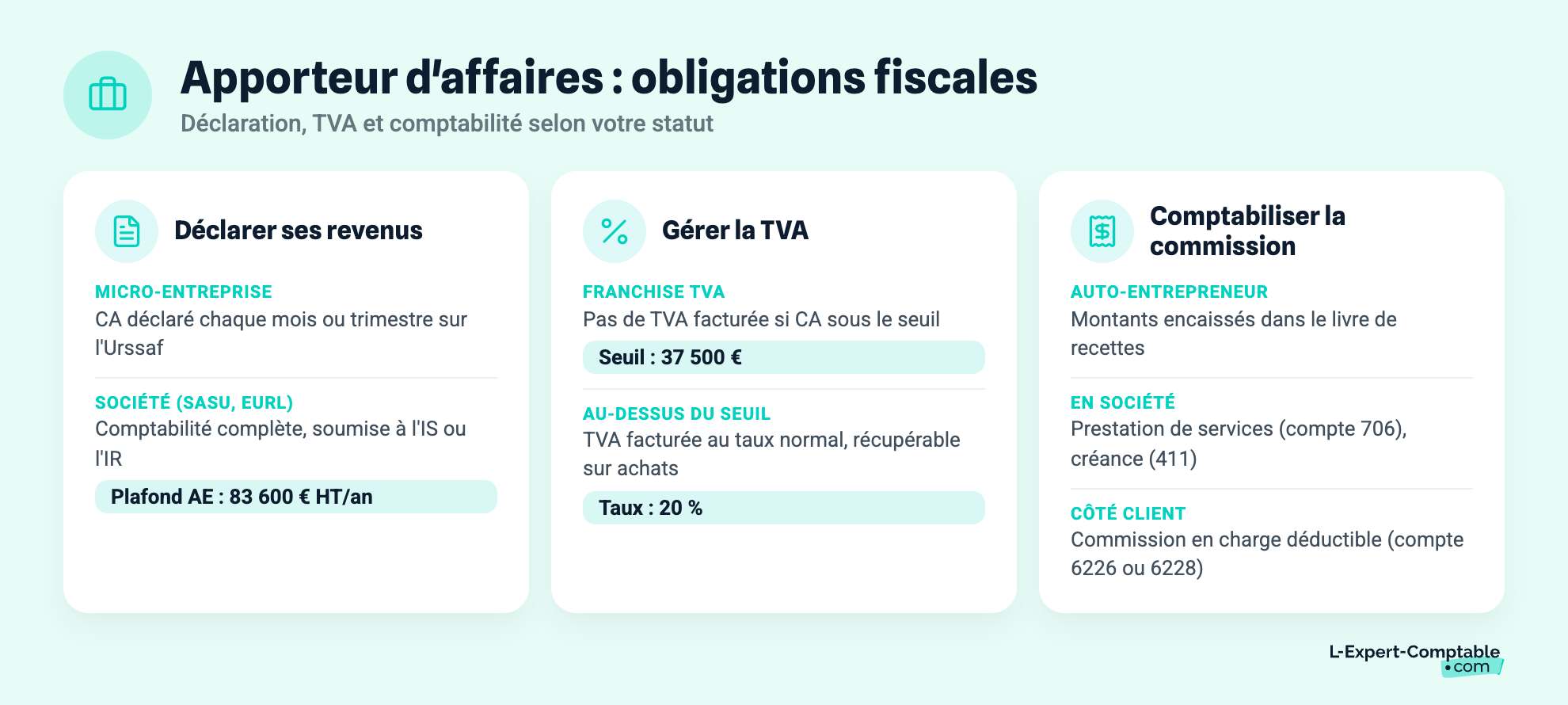

La déclaration des revenus

Si vous êtes en micro-entreprise , vous devez déclarer votre chiffre d’affaires chaque mois ou trimestre directement sur le site de l’Urssaf. Cela entraînera le calcul de vos cotisations sociales. Votre chiffre d’affaires est également soumis à l’impôt sur le revenu, soit via le prélèvement libératoire si vous y avez souscrit, soit lors de votre déclaration annuelle d’impôt (formulaire 2042 C Pro).

Si vous exercez votre activité sous forme de société, vous devez tenir une comptabilité complète et rigoureuse. Vous enregistrez vos recettes, vos factures et vos dépenses tout au long de l’année. Vous pouvez être soumis à l’impôt sur les sociétés (IS) ou à l’impôt sur le revenu (IR), selon votre régime fiscal.

Vous pouvez choisir le statut auto-entrepreneur pour exercer votre activité d’apport d’affaires. En revanche, vous serez limité par un plafond de chiffre d’affaires (83 600 € HT par an). Vous ne pourrez pas déduire vos charges. Créer une société (SASU ou EURL) vous apportera plus de liberté. Vous pourrez aussi optimiser votre fiscalité.

Le paiement de la TVA

En micro-entreprise, vous pouvez bénéficier de la franchise en base de TVA si votre chiffre d’affaires annuel ne dépasse pas le seuil de 37 500 €. Cela signifie que vous ne facturez pas la TVA à vos clients. Vous ne pouvez pas non plus la récupérer sur vos achats professionnels. N’oubliez pas d'indiquer sur vos factures la mention : « TVA non applicable, article 293 B du CGI »).

Si vous dépassez ce seuil ou si vous êtes en société, vous devez facturer la TVA à vos clients au taux normal (20 % en général) et la reverser à l’administration fiscale. Vous pourrez également récupérer la TVA payée sur vos dépenses professionnelles.

Comment comptabiliser une facture d’apporteur d’affaires ?

Si vous êtes auto-entrepreneur, il faut mentionner le montant de vos factures encaissées dans votre livre de recettes.

En société, la commission doit être comptabilisée comme une prestation de services (compte 706) et une créance client (compte 411). La TVA facturée est enregistrée au compte 44571.

L’entreprise cliente quant à elle enregistre la commission versée comme une charge déductible, généralement au compte 6226 (honoraires) ou 6228 (commissions).

Peut-on être apporteur d'affaires particulier ?

Oui, c’est possible, mais uniquement de manière occasionnelle. Il ne peut pas s'agir de votre activité principale. Vous ne pourrez pas émettre de facture classique, mais il faudra produire une attestation de vente pour justifier la rémunération que vous percevez.

Attention, votre activité d'apporteur d'affaires doit rester ponctuelle. Si vous travaillez régulièrement pour la même entreprise ou si un lien de subordination s’installe, votre relation pourrait être requalifiée en contrat de travail par l'Urssaf.

Un apporteur d'affaires particulier ne facture pas la TVA. Vous devez déclarer vos revenus en Bénéfices Non Commerciaux (BNC) via une note d’honoraires.

Si vous souhaitez exercer cette activité de façon régulière, vous devez créer une entreprise (auto-entrepreneur ou société).

Quel outil utiliser pour la gestion des factures d'apporteur d'affaires ?

Simplifiez votre facturation avec Tiime

Avec Tiime vous allez pouvoir gérer efficacement vos factures d'apporteur d'affaires. Notre outil simplifie le processus de facturation tout en garantissant la conformité légale.

- Création de factures professionnelles en quelques clics : avec Tiime, vous pouvez générer des factures personnalisées incluant votre logo, vos coordonnées et toutes les mentions obligatoires.

- Calcul automatique de la TVA : Tiime vous permet de gérer la TVA de manière fluide, en calculant automatiquement les montants et en assurant leur exactitude.

- Suivi des paiements en temps réel : grâce à son interface claire, Tiime vous informe instantanément de l’état de vos paiements. Vous savez ainsi si une facture est payée, en retard ou impayée.

- Envoi direct des factures : envoyez vos factures par email directement via Tiime et économisez un temps précieux.

- Archivage sécurisé : vos documents sont stockés en toute sécurité sur la plateforme, prêts à être consultés à tout moment.

Adoptez dès maintenant Tiime Invoice pour votre facturation c'est 100% gratuit !

Modèles de facture d’apporteur d'affaires à télécharger

Nous mettons aussi à votre disposition un modèle de facture adapté à votre activité d'apporteur d'affaires.

Vous pouvez télécharger gratuitement un modèle de facture pour auto-entrepreneur exonéré de TVA ou un modèle de facture classique.

Il vous suffira ensuite de le personnaliser selon les spécificités de votre activité.

FAQ - Questions fréquentes sur la facturation d'apporteur d'affaires

Quelles informations doivent absolument apparaître sur la facture d’un apporteur d’affaires ?

Votre facture doit mentionner les coordonnées complètes des deux parties (nom, adresse, etc.), une description précise des services rendus, le montant de la commission avec la TVA si applicable, ainsi que la date et le numéro de la facture.

Quel est le tarif d’un apporteur d’affaires ?

Le tarif d’un apporteur d’affaires professionnel varie selon le type de rémunération choisi. Vous pouvez convenir d’une commission fixe, d’un pourcentage du montant du contrat (généralement compris entre 5 % et 15 %). Vous pouvez opter pour une commission progressive ou une commission récurrente.

Quels sont les délais de paiement recommandés pour une facture d'apporteur d'affaires ?

Les délais recommandés varient généralement entre 30 et 60 jours après émission de la facture. Il faut préciser ce délai dans votre contrat ou sur votre facture.

Dois-je facturer la TVA en tant qu’apporteur d’affaires ?

Cela dépend de votre statut et de votre chiffre d’affaires. En micro-entreprise sous le seuil de franchise, vous ne facturez pas la TVA. Au-delà, ou en société, vous devez facturer et reverser la TVA à l'administration fiscale.

Est-ce obligatoire de signer un contrat avec un client avant de commencer une mission d'apporteur d’affaires ?

Ce n’est pas obligatoire, mais fortement recommandé pour vous protéger en cas de litige.

Comment éviter les erreurs courantes lors de la facturation ?

Vérifiez que toutes les mentions obligatoires figurent sur la facture, respectez une numérotation chronologique, indiquez clairement la nature de votre prestation et assurez-vous que le montant correspond bien à ce qui a été convenu. Il est recommandé d’utiliser un logiciel de facturation.

Puis-je télécharger un modèle de facture adapté à mon statut d’apporteur d’affaires ?

Oui, nous mettons à votre disposition plusieurs modèles de facture : un modèle de facture pour auto-entrepreneur exonéré de TVA.

Résumer cet article avec :

- ChatGPT

- Perplexity

Questions & réponses