L'article en bref

- La CFE : elle est due par tout professionnel non salarié, même sans local, dès la deuxième année d'activité.

- Le montant de la CFE : il varie fortement d'une commune à l'autre, même pour une activité et un chiffre d'affaires identiques.

- L'exonération de la première année : elle est automatique et totale, quelle que soit la date de création de l'entreprise.

- Les échéances de paiement : la CFE est due au 15 décembre, avec un acompte de 50 % à verser en juin si le montant dépasse 3 000 €.

- L-Expert-Comptable.com : son offre comptabilité dès 39 € HT/mois, sans engagement couvre les déclarations fiscales de l'entreprise, CFE incluse.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !La CFE en 2026 : qui la doit, comment elle est calculée et quand la payer

La Cotisation Foncière des Entreprises (CFE) est un impôt local annuel dû par toutes les entreprises et tous les travailleurs indépendants exerçant une activité professionnelle non salariée en France, qu'ils aient ou non un local professionnel. Son montant est fixé par la commune et varie donc d'une ville à l'autre pour une même activité. Elle fait partie, avec la CVAE, de la Contribution Économique Territoriale (CET) et a remplacé l'ancienne taxe professionnelle depuis 2010.

Voici les points essentiels à retenir avant d'aller plus loin :

- Vous êtes concerné dès que vous exercez une activité non salariée, même à domicile ou chez vos clients

- Première année d'activité : exonération totale automatique

- CA inférieur à 5 000 € : exonération permanente

- Date limite de paiement : 15 décembre chaque année (+ acompte mi-juin si CFE > 3 000 €)

- Déclaration initiale (formulaire 1447-C) : à déposer avant le 31 décembre de l'année de création

Qui est redevable de la CFE en 2026 ?

La CFE s'applique à toute personne physique ou morale exerçant une activité professionnelle non salariée en France, quel que soit son statut juridique, son régime d'imposition ou sa nationalité. Sont concernés :

- Les sociétés (SARL, SAS, EURL, SASU, SNC...)

- Les entrepreneurs individuels, y compris les micro-entrepreneurs (auto-entrepreneurs)

- Les professions libérales (médecins, avocats, consultants, formateurs...)

- Les artisans, sauf ceux remplissant les conditions d'exonération spécifique

- Les loueurs de meublés dès lors que le CA dépasse 5 000 €

La CFE est due au titre de l'activité exercée au 1er janvier de l'année d'imposition. C'est ce point qui piège le plus d'entrepreneurs : si vous cessez votre activité après le 1er janvier, vous êtes redevable de la CFE pour l'année entière. Vous pouvez toutefois demander un dégrèvement au prorata des mois d'inactivité auprès de votre SIE.

Les cas particuliers à connaître

- Activité à domicile ou chez les clients : la CFE s'applique, calculée sur une base minimale liée au chiffre d'affaires

- Location de locaux nus : CFE due uniquement si le CA dépasse 100 000 €

- Location meublée : CFE due dès que le CA dépasse 5 000 € (exonération si le logement meublé fait partie de la résidence principale du propriétaire)

- Activités saisonnières : redevables de la CFE, avec un montant calculé proportionnellement à la période d'activité

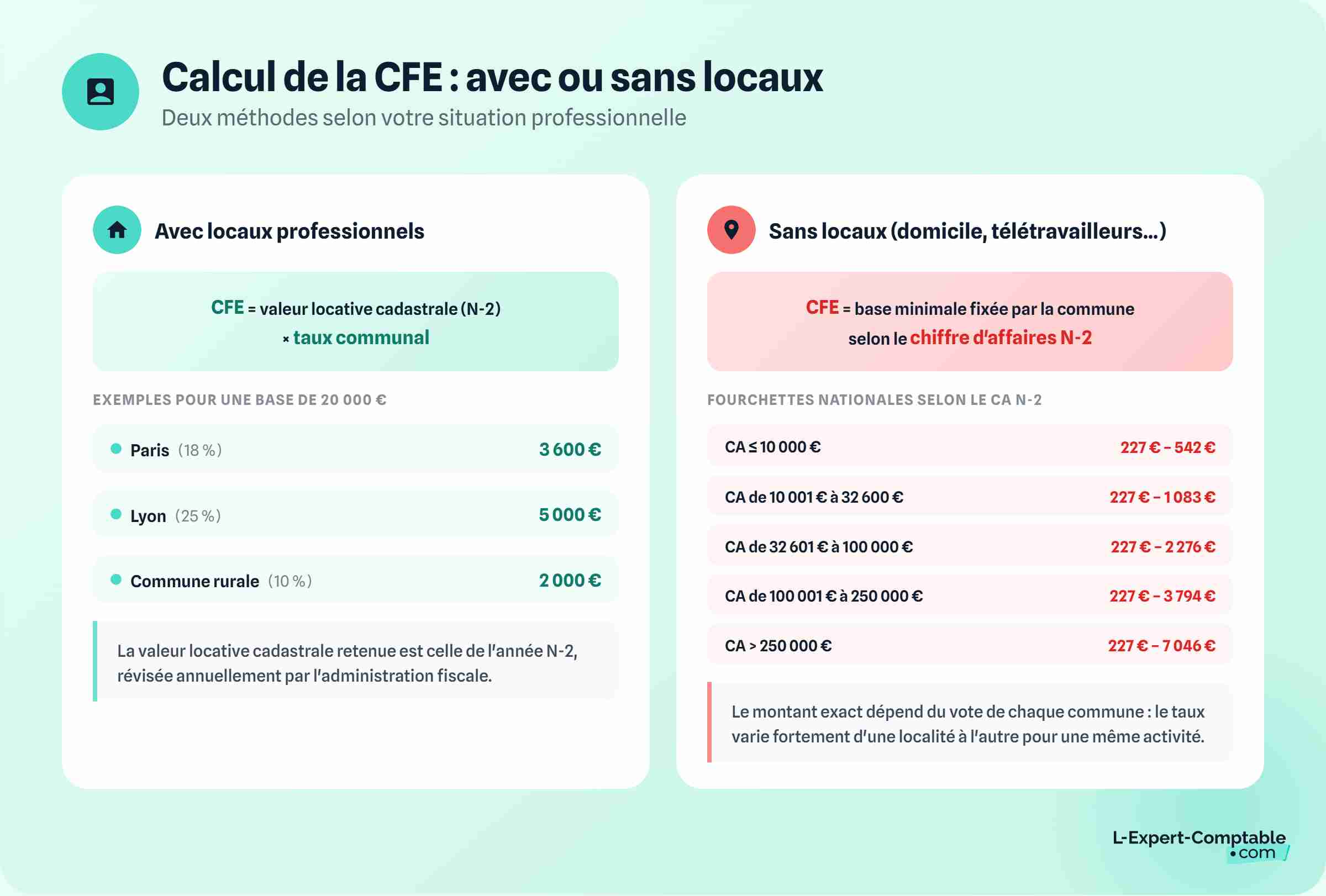

Comment est calculée la CFE ?

Le calcul de la CFE dépend de votre situation : avez-vous des locaux professionnels ou pas ?

Avec des locaux professionnels : valeur locative cadastrale x taux communal

La CFE est calculée en multipliant la valeur locative cadastrale de vos locaux (bureaux, ateliers, entrepôts, terrains professionnels) par le taux voté par votre commune. La valeur locative retenue est celle des biens utilisés en N-2 : pour la CFE 2026, ce sont donc les locaux utilisés en 2024 qui servent de base.

La formule : CFE = Valeur locative cadastrale (N-2) x taux communal

Ce taux varie considérablement d'une commune à l'autre. Le tableau ci-dessous illustre l'impact de la localisation pour un même local avec une valeur locative de 20 000 € :

| Ville / Zone | Taux CFE approximatif | CFE estimée (base 20 000 €) |

|---|---|---|

| Paris | ~18 % | ~3 600 € |

| Lyon | ~25 % | ~5 000 € |

| Commune rurale (Hautes-Pyrénées) | ~10 % | ~2 000 € |

| Certaines communes ZFU/ZRR | 0 % (exonération) | 0 € |

Bon à savoir : à chiffre d'affaires et activité identiques, deux entreprises domiciliées dans des communes différentes peuvent avoir une CFE variant d'un facteur 1 à 3. Le choix de la domiciliation a donc un impact direct et souvent sous-estimé sur la fiscalité de l'entreprise.

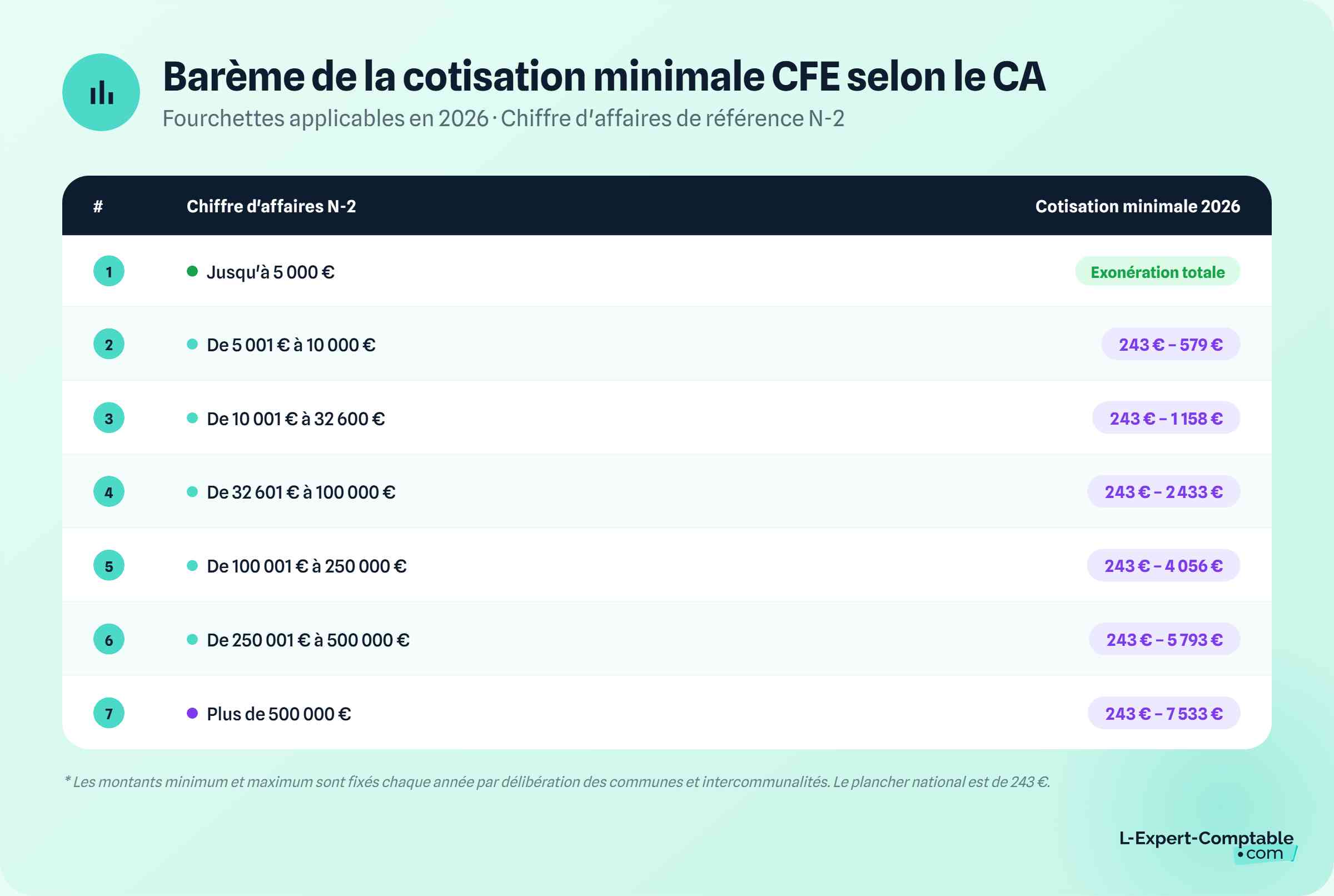

Sans locaux : la cotisation minimale basée sur le chiffre d'affaires

Lorsqu'une entreprise n'a pas de local professionnel (activité à domicile, itinérante ou chez les clients) ou que sa valeur locative est trop faible, la CFE est calculée sur une base minimale fixée par la commune dans les fourchettes nationales suivantes, déterminées en fonction du chiffre d'affaires N-2 :

| Chiffre d'affaires N-2 | Fourchette de cotisation minimale 2026 |

|---|---|

| Inférieur ou égal à 5 000 € | Exonération totale |

| De 5 001 € à 10 000 € | Entre 243 € et 579 € |

| De 10 001 € à 32 600 € | Entre 243 € et 1 158 € |

| De 32 601 € à 100 000 € | Entre 243 € et 2 433 € |

| De 100 001 € à 250 000 € | Entre 243 € et 4 056 € |

| De 250 001 € à 500 000 € | Entre 243 € et 5 793 € |

| Supérieur à 500 000 € | Entre 243 € et 7 533 € |

Dans chaque fourchette, c'est le conseil municipal qui fixe le montant exact applicable sur son territoire. Deux auto-entrepreneurs avec le même CA paieront donc des montants différents selon leur commune.

Exemple concret : un auto-entrepreneur travaillant à domicile avec un CA de 50 000 € en N-2. Sa base de cotisation minimale se situe dans la tranche "32 601 € à 100 000 €". Sa CFE sera comprise entre 243 € et 2 433 € selon sa commune, avant application du taux local.

Les taxes additionnelles à la CFE

Le montant affiché sur l'avis de CFE inclut souvent des taxes additionnelles qui s'ajoutent au montant de base :

- Taxe consulaire CCI : majorant pour les entreprises relevant de la Chambre de Commerce et d'Industrie

- Taxe consulaire CMA : pour les artisans relevant de la Chambre des Métiers et de l'Artisanat

- Taxe spéciale d'équipement : dans certaines zones (Île-de-France notamment)

Les exonérations de CFE en 2026

Exonérations automatiques

| Situation | Type d'exonération | Durée |

|---|---|---|

| Première année d'activité | Totale, automatique | Année civile de création uniquement |

| CA annuel inférieur ou égal à 5 000 € | Totale, automatique | Permanente tant que le seuil est respecté |

| Jeunes avocats (après CAPA) | Totale | 2 ans à compter du début d'activité |

Exonérations permanentes par activité

Certaines activités sont exonérées de manière permanente, sans conditions de chiffre d'affaires :

- Exploitants agricoles

- Artistes : peintres, sculpteurs, photographes auteurs, compositeurs, auteurs, artistes lyriques et dramatiques

- Enseignants à domicile : professeurs dispensant un enseignement personnel, sans enseigne ni local dédié

- Presse : éditeurs de publications périodiques, services de presse en ligne, diffuseurs spécialisés

- Artisans dont le travail manuel est prépondérant, qui ne spéculent pas sur la matière première et n'utilisent pas de machines industrielles

- Médecins et auxiliaires de santé ouvrant un cabinet secondaire en désert médical ou commune de moins de 2 000 habitants

- Meublés de tourisme classés intégrés à la résidence principale du propriétaire (sauf délibération contraire de la commune)

Exonérations temporaires selon le statut ou la zone géographique

Des exonérations temporaires (5 à 7 ans en général) sont accordées sous conditions aux entreprises implantées dans certaines zones prioritaires ou bénéficiant de certains statuts :

- Zones franches urbaines (ZFU)

- Zones France Ruralités Revitalisation (ZRR/FRR)

- Quartiers prioritaires de la politique de la ville (QPV)

- Zones d'aide à finalité régionale (ZAFR)

- Zones de revitalisation rurale (ZRR)

- Jeunes Entreprises Innovantes (JEI) avec dépenses de R&D représentant au moins 15 % des charges (20 % à partir de 2026)

- Bassins urbains à dynamiser (BUD) : créées entre 2018 et 2026, exonérées d'IR ou d'IS

- Zones de développement prioritaire (ZDP) : créées entre 2019 et 2027

- Implantation en Corse : réduction de 25 % de la base d'imposition

Bon à savoir : les exonérations géographiques sont souvent facultatives et doivent être délibérées par la commune. Renseignez-vous auprès de votre SIE avant de supposer que vous êtes exonéré en raison de votre localisation.

Réductions de base d'imposition

Certaines situations permettent de réduire la base de calcul sans exonération totale :

- Locaux industriels : réduction de 30 % sur la valeur locative des biens à usage industriel

- Artisans employant 1 à 3 salariés (rémunérations représentant plus de 50 % du CA) : réduction de 75 % pour 1 salarié, 50 % pour 2, 25 % pour 3

- Corse : réduction de 25 % de la base d'imposition

Déclarer et payer la CFE en 2026

La déclaration initiale : à ne pas rater

L'année de création de votre entreprise, vous devez déposer la déclaration initiale de CFE (formulaire 1447-C) avant le 31 décembre de l'année de création auprès de votre Service des Impôts des Entreprises (SIE). Cette déclaration sert à établir vos impositions pour les deux années suivantes.

Ensuite, vous n'avez plus de déclaration annuelle à effectuer, sauf en cas de changement de situation (formulaire 1447-M-SD, à déposer avant le 2e jour ouvré suivant le 1er mai). Les événements déclencheurs sont :

- Changement de surface ou de nature des locaux

- Ouverture ou fermeture d'un établissement

- Demande d'exonération (zone spécifique, JEI...)

- Dépassement de 100 000 € de CA pour une activité de location nue

- Changement d'exploitant

Les échéances de paiement 2026

| Situation | Echéance | Montant |

|---|---|---|

| CFE N-1 inférieure à 3 000 € | 15 décembre 2026 | Totalité de la CFE |

| CFE N-1 supérieure ou égale à 3 000 € : acompte | 15 juin 2026 (environ) | 50 % de la CFE N-1 |

| CFE N-1 supérieure ou égale à 3 000 € : solde | 15 décembre 2026 | Solde après déduction de l'acompte |

Le paiement est obligatoirement dématérialisé : paiement en ligne sur votre espace professionnel impots.gouv.fr, prélèvement mensuel (10 mensualités de janvier à octobre) ou prélèvement à l'échéance. Aucun chèque ni virement bancaire classique n'est accepté.

La mensualisation : la meilleure option pour la trésorerie

En optant pour la mensualisation, vous répartissez votre CFE en 10 prélèvements égaux de janvier à octobre. C'est la solution la plus adaptée pour éviter un décaissement important en décembre. Pour l'activer, rendez-vous dans votre espace professionnel sur impots.gouv.fr avant le 30 juin pour une CFE inférieure à 3 000 €, ou avant le 15 juin pour une CFE supérieure à 3 000 €.

Dégrèvement et remboursement : que faire en cas d'erreur ou de cessation d'activité

Plusieurs situations justifient une demande de dégrèvement ou de remboursement auprès de votre SIE (formulaire 1447-M-SD ou annexe 1447-E selon le cas) :

- Cessation d'activité en cours d'année : vous avez droit à un dégrèvement au prorata des mois d'inactivité. Attention, ce dégrèvement n'est pas automatique. Vous recevrez un avis pour l'année entière et devrez en demander la réduction en joignant un justificatif de radiation (extrait Kbis de radiation, déclaration de cessation)

- Erreur dans le calcul : contactez votre SIE via la messagerie sécurisée de votre espace professionnel avec les justificatifs de votre situation réelle

- Exonération accordée après paiement : le trop-perçu est remboursé sur demande

Piège à éviter : si vous cessez votre activité après le 1er janvier, vous restez redevable de la CFE pour toute l'année civile. La cessation au 2 janvier coûte donc autant qu'une cessation au 31 décembre, sauf à formuler une demande de dégrèvement dans les délais.

La comptabilisation de la CFE

La CFE est une charge déductible du résultat fiscal, que votre entreprise soit à l'IR (hors micro-entreprise) ou à l'IS. Elle s'enregistre au compte 63511 "Contribution économique territoriale". En cas de mensualisation ou d'acompte, chaque prélèvement est enregistré au fur et à mesure dans ce compte, avec une régularisation en fin d'exercice une fois l'avis définitif reçu.

L'Expert-Comptable.com intègre la CFE dans la gestion complète des obligations fiscales de votre entreprise. Pour vérifier que vous bénéficiez de toutes les exonérations auxquelles vous avez droit, ou pour calculer votre cotisation, utilisez notre guide de calcul de la CFE. Déléguer votre comptabilité à partir de 79 € HT par mois.

Questions fréquentes sur la CFE

Un micro-entrepreneur doit-il payer la CFE ?

Oui. Le régime micro-entrepreneur n'exonère pas de la CFE. Tout micro-entrepreneur est redevable dès sa deuxième année d'activité, sauf si son chiffre d'affaires reste inférieur à 5 000 €. La première année civile est toujours exonérée automatiquement, quelle que soit la date de création.

Comment savoir si son montant de CFE est juste ?

Votre avis de CFE, disponible dans votre espace professionnel sur impots.gouv.fr, détaille le calcul : base d'imposition, taux communal et taxes additionnelles. Vous pouvez vérifier le taux applicable dans votre commune via le service en ligne de l'administration fiscale. En cas de doute, contactez votre SIE via la messagerie sécurisée.

Que se passe-t-il si on ne paie pas la CFE ?

Le non-paiement dans les délais entraîne une majoration de 10 % sur le montant dû, assortie d'intérêts de retard. Des pénalités supplémentaires s'appliquent en cas de défaut de paiement prolongé. La CFE peut faire l'objet d'un recouvrement forcé par le Trésor Public.

La CFE est-elle déductible des impôts ?

Oui. La CFE est une charge d'exploitation déductible du résultat fiscal pour les entreprises soumises au régime réel (IS ou IR). Elle ne l'est pas pour les micro-entrepreneurs, dont le régime forfaitaire est incompatible avec la déduction de charges réelles.

Peut-on être exonéré de CFE si on démarre son activité en fin d'année ?

Oui. L'exonération de première année s'applique à l'ensemble de l'année civile de création, même si vous avez démarré en novembre ou décembre. Vous ne paierez rien pour l'année en cours, et c'est seulement à partir de l'année suivante que la CFE sera due.

Qu'est-ce que la cotisation minimale et comment est-elle calculée ?

La cotisation minimale s'applique lorsque vous n'avez pas de local ou que votre valeur locative est très faible. Elle est déterminée par la commune dans les limites d'un barème national fixé selon votre chiffre d'affaires N-2. Pour un CA de 50 000 €, la cotisation minimale sera comprise entre 243 € et 2 433 € selon votre ville. L'exonération s'applique si votre CA est inférieur ou égal à 5 000 €.

Comment choisir entre paiement unique, acompte et mensualisation ?

Si votre CFE est inférieure à 3 000 €, vous n'avez pas le choix de l'acompte. Vous pouvez payer en une fois en décembre ou opter pour la mensualisation (10 prélèvements égaux de janvier à octobre). Si votre CFE dépasse 3 000 €, vous devez verser un acompte de 50 % en juin et le solde en décembre, sauf à opter pour la mensualisation qui remplace ces deux échéances. La mensualisation est généralement la meilleure option pour lisser l'impact sur la trésorerie.

Sources et références

Entreprendre.service-public.fr -- https://entreprendre.service-public.gouv.fr/vosdroits/F23547

Bpifrance-creation.fr -- https://bpifrance-creation.fr/encyclopedie/fiscalite-lentreprise/contribution-cet/cotisation-fonciere-entreprises-cfe

Legifrance.gouv.fr -- Articles 1447 à 1478 bis du CGI

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses