L'article en bref

- Définition : L’IFU est un document fiscal annuel qui récapitule vos revenus de capitaux mobiliers (dividendes, intérêts, etc.).

- Utilité : Il permet à l’administration fiscale de préremplir votre déclaration d’impôt sur le revenu.

- Qui est concerné : Toute personne détenant des placements financiers (assurance-vie, PEA, compte-titres, PEL…).

- Qui l’envoie : Les banques et établissements financiers transmettent un IFU par établissement, généralement avant le 15 février.

- Déclaration : L’IFU est transmis automatiquement au fisc, mais vous devez vérifier les montants indiqués dans votre déclaration.

- Cas particulier : Pour des comptes détenus à l’étranger, vous devez déclarer vous-même les revenus perçus.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !Qu’est ce que l’imprimé fiscal unique (IFU) ? Définition

L’imprimé fiscal unique est un document établi annuellement par tous les établissements qui versent des revenus de capitaux mobiliers et pour chaque personne qui les reçoit.

C'est une déclaration des revenus de capitaux mobiliers qui doit être envoyée à l'administration fiscale chaque année. Elle permet de préremplir la déclaration d'impôt sur le revenu.

A quoi ça sert en fiscalité ?

L’imprimé fiscal unique à pour but de résumer l’ensemble des revenus de capitaux mobiliers versés et l'ensemble des opérations sur valeur mobilières.

C’est une déclaration fiscale annuelle qui concernent les actions, parts sociales, dividendes etc.

Comme tout formulaires administratifs, ce dernier porte un numéro, il s’agit du formulaire numéro 2561

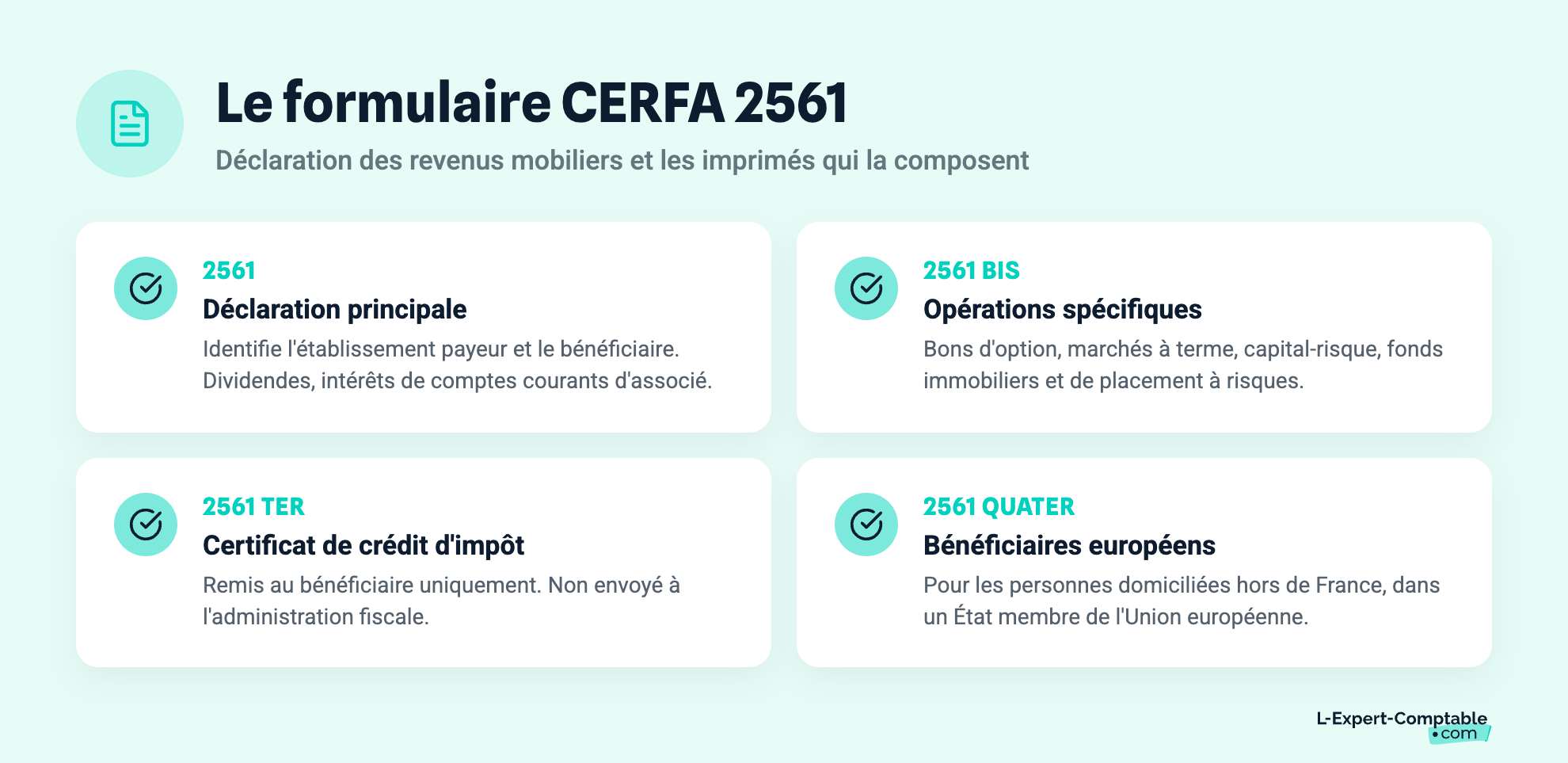

Que contient cette déclaration ? (Formulaire CERFA 2561)

Le formulaire numéro 2561 est composé de 4 imprimés numérotés

L’imprimé n°2561 : C’est la déclaration principale sur laquelle figurent les renseignements permettant d’identifier l’établissement payeur et le bénéficiaire concerné. On y retrouve les principaux revenus mobiliers à déclarer, tels que les dividendes, les intérêts des comptes courants d’associé etc

L’imprimé n°2561 bis : il concerne les opérations type bons d’option, marchés d’option négociables, fonds communs d’intervention sur les marchés à terme, société de capital-risque, fonds communs de placement à risques, fonds de placement immobilier, etc.

L’imprimé n°2561 ter : il constitue un certificat de crédit d’impôt pour le bénéficiaire concerné. Celui-ci n’a pas à être envoyé à l’administration fiscale

L’imprimé n°2561 quater : il concerne les bénéficiaires ayant leur domicile fiscal hors de la France mais dans un état membre de la communauté européenne

Qui est concerné par l’imprimé fiscal unique ?

Toute personne détenant des valeurs mobilières est concernée dès lors que des opérations ont été réalisées durant l’année échue.

Dans la plupart des cas, il s’agira notamment des contribuables titulaires :

d’un contrat d’assurance vie

d’un contrat de plan d'épargne retraite

d’un contrat de retraite madelin

d’un plan epargne en actions (PEA)

d’un compte titre ordinaire (CTO)

d’un compte épargne logement (PEL)

Il y a autant de déclarations IFU que de bénéficiaire, qu’il s’agisse d’une personne physique ou morale.

Qui établit l’imprimé fiscal unique ?

L’imprimé fiscal unique est établie par les établissements financiers qui détiennent vos produits, appelés établissement payeurs.

En cas de détention de plusieurs comptes dans plusieurs établissements, vous recevrez 1 IFU par établissement.

Si bien souvent les établissements payeurs sont les banques, ils peuvent également être transmis par des notaires, des syndicats de copropriété, des sociétés pour leurs propres produits.

Bien souvent les établissements transfèrent votre IFU dans votre espace en ligne

L'ensemble des informations délivré et présenté sur l’IFU par l’établissement payeur, est envoyé par ce dernier à l’Administration fiscale.

Aucun règlement n’est demandé à l’entreprise au titre des déclarations IFU, celles-ci ont seulement pour but de transmettre des informations.

Quand procéder à la déclaration ?

Les formulaires IFU sont complétés et envoyés chaque année, au plus tard le 15 février de l’année qui suit celle au cours de laquelle les revenus de capitaux mobiliers sont versés.

Seules les formulaires IFU qui comportent des données doivent être transmises à l’administration fiscale.

Comment est déclaré l’IFU ? Ou le déclarer ?

Pour des raisons de simplification, le dépôt de l’imprimé fiscal unique est dématérialisé depuis 2018.

Il peut s’effectuer via la procédure d'Échange des Données Informatisé (EDI) ou par une saisie en ligne, la procédure d'Échange de Formulaires Informatisé (EFI)

L’imprimé fiscal unique pour des valeurs mobilières détenues à l’étranger

Dès lors qu’un contribuable détient des comptes ouverts à l’étranger, l'administration fiscale exige que ces derniers soient déclarés.

Contrairement aux établissements payeurs Français, ceux à l’étranger ne sont pas soumis à l’obligation de fournir un imprimé fiscal unique, il est donc nécessaire de tout calculer soi même.

Il est possible de faire appel à un professionnel pour vous accompagner dans cette démarche, il calculera de son côté et vous transmettra les informations à communiquer

Déclarer les documents pour lesquels les prélèvements sociaux ont déjà été appliqués

Certaines rubriques relatives aux revenus soumis à l’impôt sur le revenu ont déjà été acquittés des prélèvements sociaux, cela permet à la fois d'éviter une double imposition des produits aux prélèvements sociaux lors de l'imposition à l'impôt sur le revenu au barème progressif mais aussi de calculer le montant de la CSG déductible du revenu imposable à l'impôt sur le revenu.

Les revenus nets de prélèvements sociaux indiqués en case 2CG correspondent aux revenus déjà soumis aux prélèvements sociaux, sans CSG déductible.

Les revenus bruts de prélèvements sociaux indiqués en 2DF concernent les revenus ayant fait l’objet d’une retenue à la source des prélèvements sociaux, et bénéficiant d’une CSG déductible.

Les revenus indiqués en 2BH sont susceptibles d'ouvrir droit à CSG déductible si vous optez pour le barème progressif de l’impôt sur les revenus.

L’imprimé fiscal unique est-il encore nécessaire avec le prélèvement automatique ?

Avec le prélèvement à la source, plus de 11 millions de contribuables peuvent échapper, ou presque, à la déclaration de revenus, exclusivement ceux qui ont des revenus préremplissables par l'administration fiscale.

Il arrive néanmoins que le fisc n'ait pas accès à l'ensemble des informations qui lui permettent de calculer l'impôt dû, comme les revenus fonciers, certains abattements spécifiques ou certains revenus de capitaux mobiliers ne pouvant pas être pré-déclarés.

Malgré le prélèvement à la source, une part significative des contribuables doit toujours remplir une déclaration de revenus pour corriger ou compléter les informations préremplies, notamment ceux qui :

- Perçoivent des revenus fonciers

- Détiennent des valeurs mobilières complexes

- Bénéficient d'abattements spécifiques

- Ont des revenus de source étrangère

Dans tous les cas, il est primordial de vérifier les éléments inscrits sur l'imprimé fiscal unique, pour s'assurer que l'administration fiscale prend bien en compte les bons gains pour l'année concernée.

Sources et références

Service-public.gouv.fr - Impôt sur le revenu - Déclaration de revenus annuelle

Service-public.gouv.fr - Déclaration récapitulative des opérations sur valeurs mobilières et revenus de capitaux mobiliers

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses

Bonjour,

Quand un courtier donne un ifu, il faut le transmettre aux services fiscaux ou bien les informations sont déjà connes du fisc ?

Si on doit remplir soi même est il possible d'aller aux impôts et leur demander de le faire?

Pour un pea, si on ne retire rien avant 5 ans faut il déclarer les dividendes perçu ?

Merci

Bonjour,

Si un courtier vous remet un IFU (imprimé fiscal unique), vous n'avez pas à le transmettre directement aux services fiscaux, car l'établissement payeur (comme votre banque ou courtier) le fait automatiquement. Cependant, il est important de vérifier les informations sur votre IFU avant de remplir votre déclaration d'impôt.

Si vous avez des doutes ou besoin d'aide, vous pouvez effectivement vous rendre aux impôts pour demander de l'assistance. Les agents fiscaux pourront vous guider.

Les dividendes provenant des titres placés sur un PEA sont versés directement sur le compte dédié du plan, où ils pourront être réinvestis ou conservés sous forme d’espèces. Ces dividendes ne sont pas soumis à l’impôt sur le revenu et aux prélèvements sociaux pendant toute la durée du plan. L’imposition fiscale a lieu ultérieurement à l’occasion d’un retrait, d’un rachat ou de la clôture du PEA. Les modalités d’imposition à l’impôt sur le revenu dépendront alors de la durée de conservation du plan.

Bien à vous.

Bonjour Dans votre article très intéressant, vous parlez de la déclaration IFU avant 15 février de chaque année. D'autre part, vous parlez de la procédure EDI OU EFI pour sa déclaration.

J'ai des revenus en Assurance vie + CTO + Plan Épargne Retraite + Dividendes en 2024 de source française.

Pour la déclaration de IFU avant 15 février, comment dois-je procéder?

Est-ce qu'il faut envoyer à l'administration fiscale un email avec l'imprimé 2561 et 2561bis, ou, je dois contrôler toutes ces infos dans mon espace particulier de impôts sur les

revenus? Merci d'avance pour votre réponse.

Bonjour,

L'IFU est établi et télétransmis à l'Administration Fiscale par les établissements financiers qui détiennent vos produits. Les données issues de ces IFU sont préremplies sur votre déclaration d'impôt sur le revenu. Vous n'avez donc qu'à contrôler que ces informations soient reprises correctement sur votre déclaration d'impôt sur le revenu. Si certaines données ne sont pas préremplies, vous devrez les ajouter manuellement dans votre déclaration.

Bien à vous.

j'ai fait le rachat d'un compte sur titre en novembre 2024. celui- ci avait plus de huit ans. Dois-je

déclarer un IFU ?

Bonjour,

Nous vous invitons à prendre rendez vous avec un avocat fiscaliste.

Bien à vous.