L'article en bref

- L'abandon de compte courant d'associé : c'est la décision d'un associé de renoncer aux sommes qu'il a prêtées à sa société, définitivement ou sous conditions.

- Trois formes d'abandon sont possibles : définitif, partiel, ou avec clause de retour à meilleure fortune permettant un remboursement ultérieur.

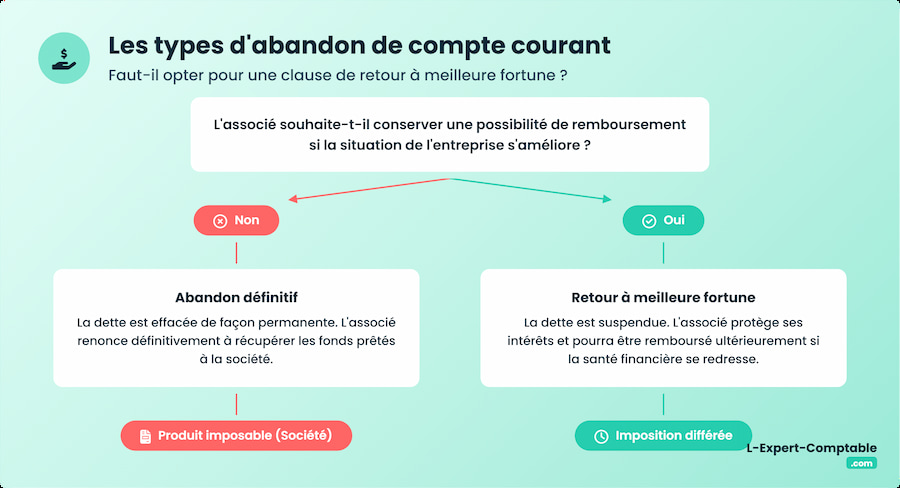

- Pour la société, l'abandon constitue un produit imposable : sauf en cas de clause de retour à meilleure fortune ou de conversion en augmentation de capital.

- Pour l'associé, la perte n'est généralement pas déductible : sauf dans le cadre d'une procédure collective ou sous conditions très strictes.

- Un écrit signé est fortement recommandé : la convention d'abandon doit préciser le montant, la nature de l'opération et les éventuelles conditions de remboursement.

- L-Expert-Comptable.com vous accompagne sur ces opérations complexes : conseil fiscal, comptabilisation et suivi des abandons de compte courant, avec un expert dédié.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma comptaQu’est-ce qu’un compte courant d’associé ? Rappel

Le compte courant d’associé désigne une somme d’argent prêtée par un associé à sa société. Il s’agit d’un financement temporaire qui peut être remboursé à tout moment, selon les modalités convenues entre les parties ou sur simple demande de l’associé.

Ce prêt peut être rémunéré par des intérêts, à condition que le taux et les conditions de versement soient clairement définis.

Le compte courant d’associé est souvent utilisé lorsque la société rencontre un besoin ponctuel de trésorerie, par exemple pour :

- financer des dépenses courantes ;

- faire face à un décalage entre les encaissements et décaissements ;

- soutenir un projet d’investissement.

La différence avec un apport en capital

Contrairement à un apport en capital, le compte courant d’associé ne donne pas à l’associé de droits supplémentaires dans la société. Il ne reçoit pas de parts sociales en plus et la composition du capital social ne change pas.

Juridiquement, il s’agit d’une dette de la société envers l’associé. Celle-ci est inscrite au passif du bilan comptable.

Qu’est-ce qu’un abandon de compte courant d’associé ?

La renonciation volontaire au remboursement de la créance

L’abandon de compte courant d’associé correspond à la décision prise par un associé de renoncer à récupérer les sommes qu’il a avancées à sa société.

Cet acte volontaire entraîne une perte pour lui. Il ne sera donc pas imposable sur cette somme. En revanche, celle-ci sera réintégrée au résultat imposable de la société.

Les situations justifiant un abandon

Un associé peut décider d’abandonner tout ou partie de son compte courant :

- si la société fait face à des difficultés financières importantes ;

- pour reconstituer les capitaux propres de l’entreprise ;

- en vue de préparer une cession, une restructuration ou une opération de fusion.

Abandon partiel, total ou conditionnel : quelles options ?

L'abandon définitif

L’abandon définitif signifie que l’associé décide de ne jamais récupérer l’argent qu’il a prêté à la société. La dette est effacée complètement. La société n’a plus aucune obligation de remboursement.

L'abandon avec clause de retour à meilleure fortune

L’abandon avec clause de retour à meilleure fortune signifie que l’associé accepte de ne pas se faire rembourser immédiatement. La société devra le rembourser plus tard, si sa situation financière s’améliore.

Cette clause protège l’associé : il peut aider la société en difficulté, tout en conservant la possibilité d’être remboursé ultérieurement.

Dans un tel cas de figure, il est important de rédiger un document qui détaille précisément les conditions de remboursement : par exemple, à quel moment la société devra rembourser l’associé, dans quelles circonstances et selon quelles modalités (montant, échéances, etc.).

Sur le plan comptable, cet abandon ne correspond pas à une suppression immédiate de la dette. La créance est enregistrée comme un produit différé : la société reconnaît une attente de remboursement mais sans la comptabiliser immédiatement en produit. Cet engagement est souvent inscrit en hors-bilan.

L'écriture d’abandon de compte courant d’associé : Comment comptabiliser ?

Chez la société bénéficiaire

Si la société bénéficie de l’abandon du compte courant d’un associé, elle doit comptabiliser cette opération en créditant un compte de produit.

Selon la nature de l’abandon, il peut s’agir du compte 7788 (produit exceptionnel) ou du compte 768 (produit financier).

En contrepartie, il faut débiter le compte 455 (associés – comptes courants) pour annuler la dette envers l’associé.

Chez l’associé (si personne morale)

Quand l’associé est une personne morale, l’abandon du compte courant se traduit par une charge comptabilisée en débit :

- Cette charge peut être enregistrée au compte 664 (perte sur créances) ou au compte 678 (charge exceptionnelle), selon la nature de l’opération.

- Le crédit correspond alors au compte 455 (compte courant d’associé) ou, si la créance est considérée comme un prêt à long terme, au compte 27 (autres immobilisations financières).

Le cas d’un abandon avec retour à meilleure fortune

Si la société va mieux après un abandon avec clause de retour à meilleure fortune, elle doit remettre la dette en compte, c’est-à-dire la reconnaître à nouveau comme une somme à rembourser à l’associé :

- soit la société comptabilise un produit, par exemple si elle reçoit de l’argent suite au remboursement ;

- soit elle comptabilise une charge, par exemple si elle doit ajuster ses comptes à cause de cette opération.

Le dirigeant, ou le comptable de la société, doit veiller à ce que cette opération soit expliquée clairement dans l’annexe aux comptes. Ce document détaille les opérations importantes pour que les actionnaires et l'administration fiscale comprennent bien la situation financière de l’entreprise.

Le traitement fiscal de l’abandon de compte courant

Pour la société bénéficiaire

En règle générale, quand une société bénéficie d’un abandon de compte courant d’associé, elle doit considérer cette somme comme un produit imposable. Cet argent, qui n’a pas été remboursé, augmente le bénéfice de l’entreprise et donc l’impôt qu’elle doit payer.

Il existe toutefois deux exceptions :

- Si l’abandon est conditionné par une clause de retour à meilleure fortune, la société ne comptabilise pas immédiatement ce produit imposable. Tant que la clause est active (c’est-à-dire tant que la société n’a pas la capacité de rembourser), cet abandon ne sera pas intégré dans le bénéfice imposable.

- Si l’abandon est transformé en augmentation de capital , la somme abandonnée ne sera pas un produit imposable. La dette de la société envers l’associé devient alors une partie du capital social, ce qui renforce les fonds propres sans générer d’impôt.

Pour l’associé qui renonce

Lorsqu’un associé décide d’abandonner tout ou partie de son compte courant, cette perte n’est généralement pas déductible de ses revenus imposables.

Cependant, dans certains cas particuliers comme lors d’une procédure collective (sauvegarde, redressement judiciaire ou liquidation judiciaire), l’abandon peut être considéré comme une charge déductible. Cela permet à l’associé de diminuer son résultat fiscal et donc son impôt.

L'optimisation fiscale via augmentation de capital

Pour éviter que l’abandon ne génère une charge non déductible pour l’associé et un produit imposable pour la société, il est possible de transformer l’abandon en augmentation de capital.

Pour cela, il faut respecter plusieurs conditions :

- L’augmentation de capital doit être décidée en assemblée générale extraordinaire ;

- La transformation de la créance en capital doit être clairement validée dans les statuts de la société ;

- La valeur de la créance abandonnée doit être évaluée avec précision.

Exemple : un associé abandonne 40 000 € de compte courant. Sans conversion, la société intégrerait cette somme comme produit imposable et l’associé subirait une perte non déductible.

En transformant cette créance en augmentation de capital de 40 000 €, la société augmente ses fonds propres sans imposition immédiate. De son côté, l’associé voit la valeur de ses parts sociales augmenter.

Comment faire un abandon de compte courant d’associé ?

La procédure à suivre

Vous devez commencer par consulter les statuts de votre société. Ceux-ci peuvent prévoir des règles spécifiques, comme l’obligation d’obtenir l’accord préalable des autres associés ou des modalités particulières pour valider cet abandon.

En l’absence de dispositions statutaires particulières, il est recommandé de recueillir une décision formelle des associés (assemblée générale ou décision écrite selon la forme juridique).

La convention d’abandon doit mentionner :

- l’identité des parties (société et associé concerné) ;

- le montant exact de la créance abandonnée ;

- la nature de l’abandon (partiel ou total) ;

- la mention explicite d’une clause de retour à meilleure fortune si elle est applicable, précisant les conditions précises de remboursement ultérieur (seuils financiers, délais, modalités de remboursement) ;

- la date et les signatures des parties.

Quel formalisme recommandé ?

La loi n’impose pas de poser cette convention par écrit. Néanmoins, il est fortement conseillé de formaliser l’abandon par une convention signée par l’associé et le représentant légal de la société.

Si l’abandon inclut une clause de retour à meilleure fortune, il faut mentionner cette opération dans l’annexe aux comptes annuels.

Nos conseils

- Si l’abandon concerne une somme importante, il est recommandé de faire appel à un avocat ou à un expert-comptable.

- Pour les SARL et les SAS, l’abandon doit être validé par une décision officielle, comme un procès-verbal d’assemblée générale ou une décision écrite des associés.

Les effets de l’abandon de compte courant

Pour la société

La dette envers l’associé diminue, ce qui allège le montant des dettes inscrites au passif du bilan.

Si l’abandon est transformé en augmentation de capital, les fonds propres de la société augmentent, ce qui renforce sa structure financière.

En cas d’abandon simple (sans clause, ni conversion), la somme abandonnée est enregistrée en produit exceptionnel, ce qui peut augmenter le résultat comptable.

Pour l’associé

L’associé perd la créance qu’il détenait sur la société, sauf si une clause de retour à meilleure fortune prévoit un remboursement ultérieur.

Sur le plan fiscal, cette perte n’a généralement pas d’impact pour l’associé. Elle ne réduit pas son imposition personnelle.

Dans le cadre d’une procédure collective, l’abandon de compte courant d’associé peut être considéré comme une charge déductible uniquement si :

- la société est en situation de cessation des paiements ;

- la perte est réelle et liée aux difficultés financières de la société.

Les risques et limites de l’abandon de compte courant

Les enjeux juridiques

En tant qu’associé, si vous renoncez à votre créance sans contrepartie, vous devez pouvoir démontrer que l’opération sert l’intérêt de la société. Toute décision d’abandon doit être justifiée par la situation économique de l’entreprise et documentée.

À défaut, l’administration fiscale peut requalifier l’abandon en acte anormal de gestion, notamment si la société bénéficiaire appartient à un groupe. Dans ce cas, le redressement peut concerner à la fois la société et l’associé.

Les conséquences en cas d’absence de formalisme

Sans document écrit (convention d’abandon, décision d’assemblée, clause précise), l’administration ou un tiers pourrait contester la réalité de l’abandon.

En cas de contrôle, l’absence de preuves peut entraîner une requalification en donation déguisée.

Cela expose l’associé à des droits de donation et à des pénalités fiscales.

FAQ sur abandon de compte courant d'associé

Comment comptabiliser l’abandon d’un compte courant associé ?

Il faut comptabiliser l’abandon en produit exceptionnel (compte 7788) dans les comptes de la société bénéficiaire, et en charge exceptionnelle (compte 6758) dans ceux de l’associé, si celui-ci tient une comptabilité. En cas de clause de retour à meilleure fortune, vous devez enregistrer uniquement la part définitivement abandonnée.

Comment faire un abandon de compte courant ?

Il faut rédiger un écrit précisant le montant abandonné, la date d’effet et mentionner s’il s’agit d’un abandon pur et simple ou avec retour à meilleure fortune. L’acte peut prendre la forme d’un accord unilatéral ou d’une convention. L’associé et le représentant légal doivent signer le document, puis l’annexer, de préférence, au procès-verbal d’assemblée.

Un abandon de compte courant est-il imposable ?

Pour la société, le montant définitivement abandonné est imposable. Pour l’associé, la perte n’est généralement pas déductible, sauf cas particulier (procédure collective, conditions strictes). En présence d’un retour à meilleure fortune, la créance peut être réactivée fiscalement en cas de remboursement.

Peut-on faire un abandon partiel ?

Oui. L’associé peut renoncer à une partie seulement de sa créance. Il est aussi possible de combiner un abandon avec une clause de retour à meilleure fortune sur une portion seulement du montant.

Peut-on récupérer un abandon de compte courant ?

Uniquement si l’associé a prévu une clause de retour à meilleure fortune dans l’acte d’abandon. Sans clause, l’abandon est définitif.

Faut-il passer par une assemblée générale ?

Ce n’est pas obligatoire, mais fortement recommandé pour des raisons de transparence et de traçabilité. Le procès-verbal permet de prouver le caractère normal de l’opération en cas de contrôle.

Sources & références

Entreprendre.Service-Public.fr - https://entreprendre.service-public.fr/vosdroits/F32966

BOFIP - https://bofip.impots.gouv.fr/bofip/1927-PGP.html/identifiant%3DBOI-IS-BASE-10-10-30-20160504

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses