L'article en bref

- Définition et fonctionnement de l'augmentation de capital : Les apports en numéraire et en nature augmentent le capital social d’une entreprise sans flux financier.

- Conditions et droits des associés : Les associés existants peuvent avoir un droit préférentiel de souscription, et les modalités doivent être respectées avant toute augmentation.

- Types d'apports : L'augmentation peut être réalisée par apport en numéraire ou en nature, chaque méthode ayant ses propres règles et conditions.

- Assemblées générales extraordinaires : L’augmentation de capital nécessite la convocation d’une AGE, avec un quorum spécifique selon les types d'augmentation.

- Le rôle du commissaire aux apports : Pour les apports en nature, un commissaire aux apports est obligatoire pour valider la valeur des biens transférés.

- Avantages et inconvénients : L'augmentation de capital renforce les fonds propres mais peut entraîner une dilution du capital et des changements dans la gouvernance.

Sommaire

Aides à la création : Créez votre société gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et vous renseignent sur toutes les aides disponibles pour la création de votre entreprise.

En profiterL’augmentation de capital obéit à des critères très précis. Il existe de nombreux moyens d’augmenter le capital de son entreprise.

Cependant, lors de l’augmentation de capital, assurez-vous bien de connaître les tenants et les aboutissants surtout si vous êtes associés fondateurs.

L’augmentation de capital : définition et fonctionnement

Lorsqu’une entreprise décide d’augmenter son capital par incorporation des réserves ou par conversion d’obligations en actions, ces deux opérations ne s’accompagnent d’aucun flux financier et n’entrent donc pas dans le cadre de l’étude sur le financement de l’entreprise. Seuls les apports en numéraire et en nature procurent des nouvelles ressources à l’entreprise.

À savoir que les apports en nature correspondent à tous les biens non monétaires apportés par les associés ou actionnaires à une société.

Ils sont constatés le plus souvent au moment de la création de l’entreprise ou par l’entrée d’un nouvel actionnaire.

L’augmentation de capital est une technique de financement qui doit satisfaire des contraintes juridiques et financières importantes : décision en assemblée générale, respect d’une procédure lourde et coûteuse, conséquences administratives par la modification du montant du capital.

Les conditions de l’augmentation de capital

Tout d’abord, seulement les associés de la société en question ainsi que les tiers peuvent participer à une augmentation de capital.

De plus, avant cette augmentation de capital, s’il y a un repreneur , celui-ci doit vérifier les statuts de l’entreprise ciblée, car il se peut que dans les statuts juridiques de la société il soit stipulé que certains associés aient un droit préférentiel de souscription.

Cela veut dire que les associés de l’entreprise peuvent souscrire en priorité aux nouvelles parts sociales, bien sûr toujours proportionnellement à leurs droits.

Si vous vous positionnez du côté du repreneur de l’entreprise vous devrez donc veiller à ce que les associés aient renoncé à ce droit, collectivement comme individuellement.

En tant que repreneur vous devez prendre connaissance des modalités d’agrément, de la même façon que le rachat des parts sociales, l’entrée de nouveaux associés doit être agréé par une assemblée générale, en fonction des modalités liées aux statuts de l’entreprise.

Concernant les fonds apportés par le repreneur, vous devez faire attention à l’origine des fonds apportés, dans certaines conditions le repreneur finance son entrée dans le capital de l’entreprise grâce à des biens communs (qui sont généralement partagés avec son/sa conjoint(e)), ainsi son/sa conjoint(e) a la possibilité de revendiquer la qualité d’associé pour la moitié des parts souscrites.

Le repreneur doit informer les associés de l’entreprise ainsi que son/sa conjoint(e) sur l’origine des fonds apportés.

Enfin, lorsque la décision est prise, l’augmentation de capital doit se faire lors d’une Assemblée Générale Extraordinaire. Les associés doivent être présents au moins à hauteur des ⅔ des parts sociales.

Cependant, lorsque l’augmentation de capital est réalisée par incorporation des réserves, alors la majorité des associés présents peuvent décider de réaliser cette opération.

A contrario, si l’augmentation de capital est réalisée par élévation de la valeur nominale des droits sociaux, chaque associé doit être présent et la décision doit être prise unanimement.

Les modalités de l’augmentation de capital

L’augmentation du capital par apport en numéraire

Tout d’abord, l’augmentation de capital par apport numéraire. Tout dépend du contexte, mais il se peut que le repreneur d’une entreprise veuille garder certains associés cependant l’augmentation de capital devra être suffisante au point que le repreneur devient l’associé majoritaire.

Il peut y avoir une autre option, c'est que le repreneur choisit de racheter la totalité des parts sociales, et en parallèle il injecte de l’argent dans l’entreprise, car il la considère sous-capitalisée.

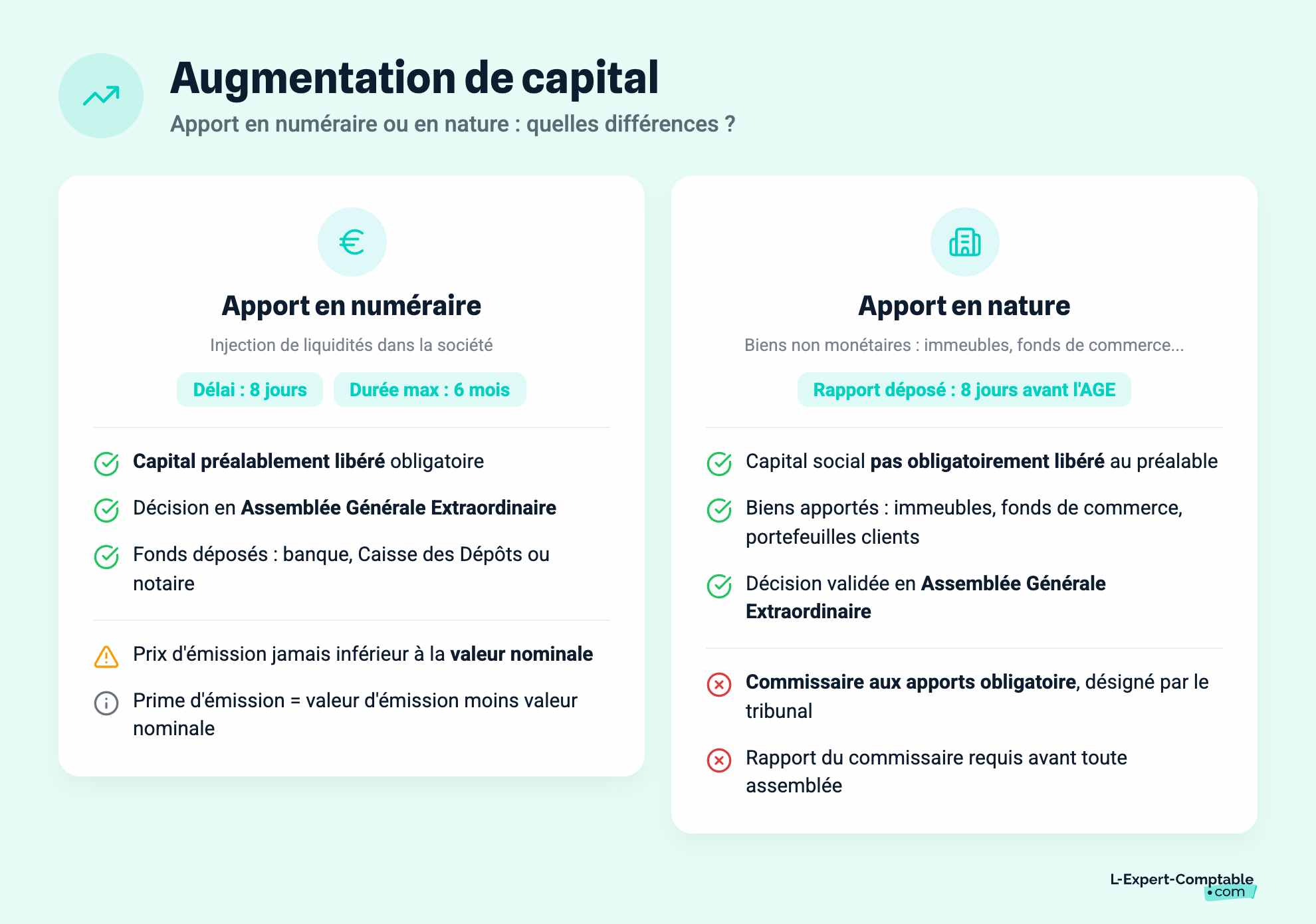

Lors de l’augmentation de capital par apport numéraire, il est primordial que le capital constitutif de l’entreprise soit au préalable libéré. Le capital constitutif libéré signifie que pour constituer une société, les associés doivent lui apporter des fonds, sous forme d’apports en numéraire (des liquidités) ou en nature (des biens).

Ces fonds constituent ensuite son capital social et ouvrent droit à des titres financiers (appelés « parts sociales » en SARL et « actions » en SAS).

On parle de souscription au capital lorsque les associés s’engagent sur le montant de leurs apports, mentionnés dans les statuts de la société. On parle de libération du capital social lorsque les associés apportent les fonds de manière effective auprès de la société ; concrètement lorsqu’ils transfèrent les fonds sur son compte bancaire.

C’est lors d’Assemblée générale extraordinaire (AGE), que le dirigeant de l’entreprise convoque tous les associés afin de procéder à l’augmentation de capital ou non, cette assemblée générale extraordinaire suit les modalités prévues dans les statuts de la société.

À partir du moment où tous les associés sont d’accord, alors l’assemblée générale extraordinaire donne l’accord, et dans un délai de 8 jours les fonds doivent être remis à la société. Ce transfert de fonds se fait soit auprès d’un établissement bancaire, soit à la caisse des dépôts ou chez un notaire.

Dès lors, un certificat dépositaire sera remis au représentant légal de l’entreprise. Cette augmentation de capital doit avoir lieu dans les 6 mois suivant le premier dépôt de fonds.

Une seconde assemblée générale extraordinaire sera convoquée par le dirigeant afin de rendre compte de la réalité de l’augmentation de capital. Le représentant de la société retire les fonds sur présentation du certificat de dépositaire.

L’augmentation de capital consiste à augmenter le nombre de titres en créant de nouvelles actions. Les nouvelles actions émises ont le même nominal que les anciennes.

Le prix d’émission, prix d’émission des nouvelles actions, doit être assez proche de la valeur de marché de l’action, généralement légèrement en dessous du cours moyen des dernières cotations.

Juridiquement, il ne peut pas être inférieur à la valeur nominale de l’action. Lorsque l’augmentation de capital est décidée, la valeur actuelle de l’action est généralement très éloignée de sa valeur nominale. La prime d’émission est la différence entre le prix d'émission et la valeur nominale.

Elle se calcule de la façon suivante :

Prime d’émission = Valeur d’émission - Valeur nominale

Au moment de la souscription, le détenteur de l’action doit verser (libérer) intégralement la prime d’émission. Lorsque l’augmentation du capital n’est pas réalisée pour éponger les pertes antérieures, elle est un signal fort de bonne santé de l’entreprise vis-à-vis du marché.

L’augmentation du capital par apport en nature

Ensuite, l’augmentation de capital par apport en nature. Les apports en nature correspondent à tous les biens non monétaires apportés par les associés ou actionnaires à une société. Ce sont des éléments d’actifs comme des immeubles, des fonds de commerce, des portefeuilles clients...

L’augmentation de capital par apport en nature ne nécessite pas forcément à ce que le capital social soit libéré. Cependant, pour cette forme d’augmentation de capital, il est obligatoire de s’accompagner d’un commissaire aux apports.

Ce commissaire aux apports est attribué par le président du tribunal du commerce. Le commissaire aux apports engagé va établir un rapport qui devra être déposé au moins 8 jours avant la date de l’assemblée générale extraordinaire.

Augmentation de capital : les formalités

La décision d'augmentation de capital social ne se fait qu'en assemblée générale extraordinaire. Si celle-ci est décisionnaire, la proposition émane des organes de direction.

Si les formalités varient selon le type d'augmentation de capital pratiquée, certaines formalités restent inchangées. En effet, il faudra :

Retirer un dossier de modification auprès du Centre de Formalités des Entreprises compétent,

Enregistrer le procès-verbal de l'assemblée générale extraordinaire auprès de la recette des impôts,

Publier dans un journal d'annonce légale un avis de modification.

Augmentation de capital : le droit préférentiel de souscription

Lors d'une augmentation de capital (SA, SAS), la société concernée va le plus souvent créer de nouvelles actions qui viennent en complément des anciennes. Avec cette augmentation, et donc du nombre d'actions, la part des actionnaires existants se voit diminuer.

Le droit préférentiel de souscription permet de pallier ce problème. Les actions nouvellement créées sont proposées en priorité aux actionnaires déjà présents, afin de ne pas voir leur part dans le capital dilué.

Il est possible de vendre son droit préférentiel de souscription si les anciens actionnaires ne souhaitent pas profiter de l'augmentation de capital envisagée.

Si les principes sont facilement compréhensibles, l'exercice est beaucoup plus compliqué dans les faits.

Les avantages et les inconvénients de l'augmentation de capital

Les avantages de l'augmentation de capital

Renforcement des fonds propres par diminution du ratio d'endettement

Amélioration de la capacité d'emprunt par une augmentation du ratio de remboursement des dettes

Augmentation de l'assise financière de l'entreprise, d'où une meilleure protection des tiers

Augmentation de la protection contre les offres publiques d'achats pour l'entreprise cotée

Les inconvénients de l'augmentation de capital

Dilution du capital et risque de réduction du bénéfice net par action tout au moins à court terme.

Risque de changement de gouvernance avec l'entrée de nouveaux actionnaires.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses