L'article en bref

- Oui, c’est possible : Le cumul emploi-retraite existe en deux formes : intégral (sans plafond) ou plafonné (revenus limités).

- Conditions clés : Avoir liquidé toutes vos retraites et bénéficier du taux plein ; sinon vous relevez du cumul plafonné.

- Démarches : Déclarez la reprise d’activité à votre caisse de retraite et conservez vos justificatifs.

- Même employeur : Il faut attendre avant de retravailler avec votre dernier employeur, sinon la pension peut être suspendue.

- Nouveaux droits : En cumul intégral, vos cotisations peuvent ouvrir une seconde pension de base ; en plafonné, pas de droits supplémentaires.

- Quel statut choisir ? : Micro, entreprise individuelle ou portage : optez pour la solution la plus simple et vérifiez si votre activité est réglementée.

Mis à jour le 15 février 2026

3 min

Sommaire

Aides à la création : Créez votre société gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et vous renseignent sur toutes les aides disponibles pour la création de votre entreprise.

En profiterVous souhaitez cumuler retraite et activité d'indépendant ? Beaucoup de retraités envisagent la reprise d'une activité après leur fin de contrat. C'est le cumul emploi-retraite. Ainsi, cet article vous livre tout ce que vous devez savoir sur le sujet : des conditions d'accès au cumul emploi-retraite à ses avantages et limites en passant par le choix du statut juridique et les activités pour retraités.

Peut-on cumuler retraite et activité indépendante en 2025 ?

Pourquoi certains retraités choisissent de reprendre une activité ?

D'après une étude réalisée par la revue économique Capital, près de 38 % des retraités choisissent de reprendre une activité pour compléter leurs revenus professionnels. La plupart de ces retraités sont des employés, ouvriers ou des professions intermédiaires.

L'étude révèle qu'une grande partie d'entre eux choisissent de continuer à travailler par volonté de rester actif, car ils sont satisfaits de leur travail ainsi que pour le contact humain et le maintien d'une vie sociale.

Plus de 20 % des retraités choisissent de poursuivre une activité pour faire face à leur budget immobilier. Certains ont encore un emprunt en cours à rembourser, d'autres sont locataires et peinent à régler leur bailleur…

D'autres continuent de travailler par volonté de réaliser un projet personnel ou entrepreneurial. Par exemple, certains retraités s'engagent dans des projets communautaires ou dans une association pour partager leur expérience ou transmettre leur savoir-faire aux nouvelles générations.

Quelles sont les règles générales du cumul emploi-retraite ?

Cumul emploi-retraite : deux régimes possibles

Selon la situation du retraité, le cumul emploi-retraite peut-être soit intégral, soit plafonné.

Le cumul intégral (ou libéralisé)

Il permet de toucher sa pension et ses nouveaux revenus sans aucune limite. Pour y accéder, il faut avoir liquidé toutes ses retraites et remplir les conditions du taux plein. L’avantage majeur est la liberté totale : la pension n’est jamais réduite, quel que soit le montant gagné.

Le cumul plafonné

Si ces conditions ne sont pas remplies, le retraité relève du cumul plafonné. Dans ce cas, le cumul reste possible, mais les revenus sont soumis à certaines limites. En cas de dépassement, la pension peut être réduite ou suspendue. Ce régime concerne par exemple de nombreux indépendants qui liquident leur retraite avant d’avoir atteint le taux plein.

Ces deux régimes obéissent à des règles spécifiques. Voyons maintenant en détail les conditions à remplir pour en bénéficier.

Quelles sont les conditions d’accès au cumul emploi-retraite ?

Vous pouvez cumuler vos pensions de retraite avec vos revenus de travailleur non salarié (TNS) sans aucune limite de plafond si vous remplissez les 4 conditions suivantes :

Vous avez atteint l'âge du taux plein automatique (67 ans).

Vous pouvez justifier d'une carrière complète : en ayant l'âge légal de départ à la retraite (de 62 à 64 ans selon votre année de naissance) et la durée d’assurance requise (de 167 à 172 trimestres selon votre date de naissance).

Vous avez liquidé l'ensemble de vos pensions de base et retraites complémentaires auprès des régimes de retraite obligatoires, français et étrangers, ainsi que dans les régimes des organisations internationales.

Vous devez avoir cessé obligatoirement votre activité : pour un indépendant, cela signifie par exemple radier ou suspendre son inscription (au RCS ou auprès de l’URSSAF) au moment de la demande de retraite. Ce n’est qu’après cette étape qu’il pourra reprendre une activité dans le cadre du cumul emploi-retraite.

Les conditions d’accès au cumul plafonné

Le plafond pour le cumul emploi-retraite partiel varie selon les régimes dont le retraité dépend :

Pour le régime général, agricole et les régimes spéciaux

La somme de vos revenus d'activité et de vos pensions de retraite ne doit pas dépasser le plafond le plus élevé entre :

160 % du Smic au 1er janvier de l'année calculée, soit 2 882,88 € brut par mois en 2025 ;

La moyenne mensuelle des 3 derniers salaires perçus avant la retraite.

Pour les artisans, les commerçants et les industriels retraités

La somme des revenus professionnels et des pensions de retraite ne doit pas dépasser la moitié du plafond annuel de la Sécurité sociale (PASS), soit 24 030 € par an en 2026.

Si vous êtes situé dans une zone de revitalisation rurale (ZRR) ou dans une zone urbaine prioritaire (ZUP), le PASS est de 48 060 € en 2026.

Pour les professions libérales

Pour les retraités affiliés au régime de la CNAVL (Caisse Nationale d'Assurance Vieillesse des professions libérales), le montant annuel de vos pensions de retraite et de vos revenus ne doit pas dépasser le montant annuel du PASS, soit 48 060 €.

Si la somme de vos revenus d'activité et de vos pensions de retraite est supérieure à ces plafonds, le montant de ces dernières sera réduit à hauteur du montant du dépassement.

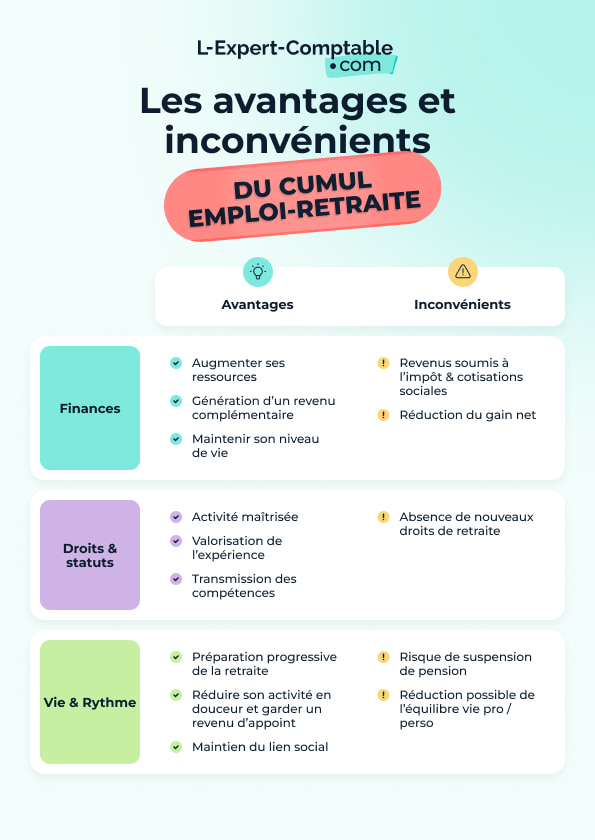

Les avantages et les inconvénients du cumul emploi-retraite

Quelles sont les démarches à effectuer pour bénéficier du cumul retraite et activité indépendante ?

Déclarer sa reprise d’activité : une obligation

Si vous souhaitez bénéficier du cumul emploi-retraite, vous devez déclarer votre reprise d'activité dans le délai d'un mois à l'organisme qui vous verse votre pension. Votre déclaration doit être accompagnée des éléments et des pièces justificatives suivantes :

La date de début d'activité ;

Le nom et l'adresse de l'entreprise auprès de laquelle vous exercez une activité indépendante ;

Le nom et l'adresse des organismes de retraite qui vous versent une pension ;

Les régimes de Sécurité sociale dont vous relevez ;

Le montant et la nature des revenus de votre activité indépendante ;

Les justificatifs de revenus sur la période d'activité.

Création ou reprise d’une activité indépendante

Pour démarrer une activité d'indépendant, vous devez effectuer certaines démarches liées à la création d'une entreprise. Pour ce faire, vous devez passer par le guichet unique de l'INPI qui transmettra votre dossier au CFE compétent selon la nature de votre activité : CCI, CMA…

Pour exercer votre activité, vous devez obligatoirement choisir un statut juridique : vous pouvez opter pour la micro-entreprise pour plus de simplicité ou choisir l'entreprise individuelle (EI).

Si, au moment de votre départ en retraite, vous conservez une activité professionnelle non soumise à la règle de cessation (par exemple, une activité indépendante), vous pouvez la poursuivre sans attendre et sans application du délai de 6 mois.

En revanche, si vous cessez cette activité au moment de votre première retraite, puis souhaitez la reprendre par la suite auprès du même employeur, vous serez soumis au délai de 6 mois.

Quels sont les impacts sur les droits à la retraite ?

Acquisition de nouveaux droits : ce qui a changé depuis 2023

Depuis la réforme des retraites du 1ᵉʳ septembre 2023, reprendre ou poursuivre une activité professionnelle vous permet de cotiser pour acquérir une deuxième pension de base. Les activités concernées sont celles exercées depuis le 1er janvier 2023 dans le cadre du cumul emploi-retraite intégral uniquement.

Ces nouveaux droits ne modifient toutefois pas le montant de votre première pension. Si vous cessez votre activité d'indépendant, une nouvelle retraite vous est versée en plus de votre première pension.

Le montant de la deuxième pension ne peut pas excéder 5 % du PASS, soit 2 403 € brut par an en 2026.

Nouveaux droits à la retraite complémentaire à partir de 2025

À partir du 1er janvier 2025, les commerçants et artisans affiliés au CPSTI pourront bénéficier d'une seconde pension complémentaire en plus de leur seconde pension de base versée par l'Assurance retraite. S'ils reprennent une activité indépendante dans le cadre du cumul emploi-retraite, ils pourront ainsi acquérir des points de retraite auprès du régime complémentaire des indépendants (RCI).

Contrairement à la seconde retraite de base, la seconde retraite complémentaire n'est pas plafonnée.

Quel statut choisir pour travailler à la retraite ?

Le régime de la micro-entreprise

Pour reprendre une activité d'indépendant en tant que retraité, vous pouvez opter pour le régime de la micro-entreprise. Les démarches de création sont facilitées tout comme la gestion. Vous n'avez pas besoin de tenir une comptabilité complète, hormis la tenue d'un livre des recettes et registre des achats. Sur le plan fiscal, vous bénéficiez d'une franchise en base de TVA jusqu'à certains seuils.

En revanche, avec la micro-entreprise, vous êtes restreint à des plafonds de chiffre d'affaires : 188 700 € pour une activité commerciale et 77 700 € pour une activité libérale. L'autre inconvénient, c'est que vos cotisations payées sur le CA à la retraite ne vous ouvrent pas de nouveaux droits.

Parmi les activités les plus prisées par les retraités qui choisissent la micro-entreprise, on retrouve : l'artisanat, la formation, le conseil, la rédaction ou encore le tourisme.

Les autres options juridiques à considérer

L'entreprise individuelle (EI)

Le travailleur indépendant retraité peut choisir le statut de l'entreprise individuelle (EI). Tout comme la micro-entreprise, elle ne nécessite pas de formalités lourdes et vous permet de protéger votre patrimoine personnel depuis 2022. En revanche, elle nécessite de tenir une comptabilité.

Le portage salarial

Avec le portage salarial, le travailleur retraité conserve son autonomie tout en profitant de la sécurité du salariat. Il est libre de choisir des propres clients et de fixer ses propres tarifs comme pour l'entreprise individuelle à la différence que toute sa gestion est prise en charge par une société de portage. Il se concentre ainsi entièrement à son coeur de mission.

En revanche, des frais de gestion sont prélevés chaque mois sur son chiffre d'affaires, ce qui peut réduire sa rémunération nette.

Le bénévolat

Le retraité peut s'engager dans une activité associative en faveur d'autrui. A la différence des formes juridiques précédentes, il ne perçoit aucune rémunération. Toutefois, il peut être remboursé des frais liés à son activité (ce peut être les frais de déplacement par exemple). En choisissant le bénévolat, le travailleur retraité peut mettre fin à son engagement à tout moment sans procédure particulière. Il n'est soumis à aucun lien de subordination juridique.

| Objectifs | Micro-entreprise | Entreprise individuelle (EI) | Portage salarial | Bénévolat |

|---|---|---|---|---|

| Temps plein / temps partiel | Très souple : idéal pour une activité complémentaire ou à temps partiel. Possible à temps plein mais attention aux plafonds de chiffre d’affaires. | Adapté aux deux. Plus contraignant si temps plein (comptabilité complète, obligations). | Adapté aux missions ponctuelles comme au temps plein. Grande souplesse dans l’organisation. | Généralement temps partiel ou ponctuel. Engagement flexible, arrêt possible à tout moment. |

| Rentabilité | Bonne rentabilité grâce à des charges sociales calculées sur le chiffre d’affaires et franchise de TVA (dans les seuils). Mais pas de nouveaux droits retraite. | Potentiellement élevée : pas de plafonds de CA. Mais charges sociales plus lourdes et gestion comptable obligatoire. | Rentabilité réduite par les frais de gestion (5 à 10 % du CA). En contrepartie : gestion simplifiée et protection du statut salarié. | Pas de rémunération → aucune rentabilité financière. Simple remboursement de frais éventuels. |

| Fiscalité / Sécurité | Régime micro-fiscal : franchise de TVA jusqu’à certains seuils, obligations comptables allégées. Patrimoine personnel protégé depuis 2022. | Fiscalité à l’impôt sur le revenu (BIC/BNC). Patrimoine personnel protégé depuis 2022. | Statut salarié : protection sociale complète (hors assurance chômage). Fiscalité classique des salariés. | Pas de fiscalité (activité non rémunérée). Liberté totale, pas de lien de subordination juridique. |

Activités possibles pour les retraités indépendants

Reconversion ou continuité ?

Transmettre son savoir

Les retraités ont accumulé de vastes expériences professionnelles tout au long de leur vie active. Ainsi, ils peuvent décider de poursuivre dans les domaines dans lesquels ils ont déjà exercé pour transmettre leur savoir.

Exemple : Il peut devenir formateur freelance par exemple pour transmettre leurs compétences à de jeunes actifs arrivant sur le marché du travail.

Mettre à profit son expérience en entreprise

En tant que retraité, vous avez également acquis de larges connaissances en gestion et stratégie d'entreprise. Votre maturité professionnelle constitue donc un véritable atout pour la gestion financière des entreprises.

Exemple : Vous pouvez vous lancer en tant que consultant senior retraité par exemple.

Se lancer dans une passion

Si vous souhaitez vous reconvertir, vous pouvez vous lancer dans une passion. Si vous possédez des compétences en jardinage ou en bricolage, vous pouvez les mettre à profit d'une communauté. Diffusez vos offres via des flyers, les réseaux sociaux ou via des plateformes en ligne.

Exemple : Si vous aimez l'artisanat, vous pouvez envisager de commercialiser vos créations via des marchés locaux ou des places de marchés en ligne comme Amazon, Ebay...

Se lancer dans le tourisme

Si vous connaissez votre ville ou votre région par coeur, vous pouvez envisager de devenir guide touristique local. Toutefois, ce métier exige une connaissance solide de l'histoire et de la culture du territoire concerné.

Activités réglementées : les points de vigilance

Certaines activités ne peuvent pas être exercées librement en cumul emploi-retraite. Elles sont réglementées et nécessitent des démarches spécifiques. Parmi elles, on recense :

Les métiers soumis à diplôme ou qualification : professions de santé (médecin, infirmier, kinésithérapeute), avocat, expert-comptable, artisanat spécifique (boulanger, coiffeur, etc.).

Les métiers soumis à enregistrement ou inscription : on parle des inscriptions obligatoires à un ordre professionnel ou à un registre par exemple (RCS, registre des métiers).

Les activités qui nécessitent des assurances : certaines professions exigent une assurance responsabilité civile professionnelle (BTP, professions libérales réglementées, etc.).

Avant de se lancer, il est donc essentiel de vérifier le cadre légal applicable à votre métier, pour éviter toute irrégularité qui pourrait entraîner des sanctions ou l’impossibilité d’exercer.

FAQ sur le cumul emploi-retraite

Peut-on travailler à la retraite ?

Vous pouvez reprendre ou poursuivre une activité professionnelle une fois à la retraite. Selon votre situation, le cumul peut être intégral ou plafonné.

Jusqu'à quel âge peut-on travailler après la retraite ?

Il n’existe aucune limite d’âge : vous pouvez continuer à travailler aussi longtemps que vous le souhaitez. Seules les règles du cumul emploi-retraite (intégral ou plafonné) encadrent vos revenus, pas votre âge.

Puis-je travailler après la retraite chez le même employeur ?

La réponse est oui. Toutefois, vous devez respecter un délai de 6 mois pour reprendre une activité chez votre ancien employeur au risque de voir votre pension suspendue.

Comment travailler sans perdre sa retraite ?

Pour continuer à travailler sans perdre votre retraite, vous devez respecter les règles du cumul emploi-retraite. Avec le cumul intégral, aucun plafond ne s’applique ; avec le cumul plafonné, vos revenus doivent rester sous les seuils fixés pour éviter la réduction de votre pension.

Quel est le meilleur statut pour travailler à la retraite ?

Vous pouvez opter pour le statut de l'entreprise individuelle sous le régime de la micro-entreprise pour faciliter vos démarches de création ou le portage salarial si vous souhaitez lancer votre activité d'indépendant en toute sécurité.

Quelles sont les conditions pour travailler après la retraite ?

Vous devez avoir liquidé toutes vos pensions et cessé votre activité au moment du départ. Si vous remplissez les conditions du taux plein (âge + trimestres ou 67 ans), vous pouvez travailler sans limite ; sinon, vos revenus restent plafonnés.

Quels sont les avantages et les inconvénients de cumuler la retraite avec une activité ?

Le cumul emploi-retraite vous permet d'augmenter vos revenus et de maintenir votre niveau de vie une fois à la retraite. En revanche, vous payez des cotisations qui ne vous permettent pas de générer des droits supplémentaires.

Cumul emploi-retraite et pension de réversion : est-ce compatible ?

Oui, c’est possible, mais la pension de réversion reste soumise à des plafonds de ressources. Si vos revenus dépassent le seuil fixé, elle peut être réduite.

Peut-on cumuler retraite et emploi à l’étranger ?

La réponse est oui. Vous pouvez tout à fait cumuler vos pensions de retraite françaises avec les revenus d'une activité professionnelle poursuivie à l'étranger à condition d'avoir liquidé toutes vos retraites françaises et d'avoir atteint l'âge légal de départ en retraite.

Peut-on cumuler retraite et auto-entreprise sans plafond ?

Oui, si vous remplissez les conditions du cumul intégral, vos revenus ne sont pas limités par le cumul emploi-retraite. En revanche, vous restez soumis aux plafonds de chiffre d’affaires du régime micro-entreprise (188 700 € en commercial, 77 700 € en libéral).

Peut-on arrêter puis reprendre une activité en tant que retraité ?

La réponse est oui. Toutefois, si vous reprenez un emploi salarié chez votre dernier employeur, un délai de 6 mois est obligatoire. Chez un autre employeur ou comme indépendant, la reprise est possible sans attendre.

Comment déclarer ses revenus en cumul emploi-retraite ?

Ils doivent être déclarés à l’administration fiscale comme tout revenu d’activité, et transmis chaque année à votre caisse de retraite pour le contrôle du cumul.

Références et sources

Cumuler un emploi et ma retraite - lassuranceretraite.fr

Cumuler les statuts de retraité et de micro-entrepreneur- entreprendre.service-public.fr

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

Questions & réponses