- Ouvrir un bar-tabac : l'État n'ouvre plus de nouveaux bureaux depuis 2009, ce qui impose de racheter un fonds existant.

- Le statut juridique d'un bar-tabac : seules l'EI et la SNC sont autorisées par le contrat de gérance avec les Douanes.

- L'agrément buraliste : il est délivré par les Douanes après une enquête d'honorabilité et une formation initiale agréée.

- Le rachat du fonds : il constitue le principal investissement, avec des prix entre 80 000 et 400 000 euros selon la localisation.

- L'Expert-Comptable.com : le cabinet prend en charge la comptabilité des buralistes à partir de 79 € HT par mois, sans engagement.

Noté 4,9/5

Déborha VINDIOLET

Diplômée en DCG et BTS Comptabilité et accompagnatrice de freelances chez L-Expert-Comptable.comOuvrir un bar-tabac : les étapes indispensables en 2026

| Étape | Action | Délai estimé |

|---|---|---|

| 1. Trouver un fonds | Racheter un fonds de commerce existant (l'État n'ouvre plus de nouveaux bureaux de tabac) | 1 à 6 mois |

| 2. Agrément buraliste | Déposer le dossier auprès de la Direction Régionale des Douanes, passer l'enquête d'honorabilité | 2 à 4 mois |

| 3. Licence IV | Racheter une licence IV auprès du cédant (obligatoire pour vendre des alcools) | Inclus dans la cession |

| 4. Permis d'exploitation | Suivre la formation obligatoire de 20 heures pour exploiter un débit de boissons | 2 à 5 jours |

| 5. Statut juridique | Choisir entre EI (solo) ou SNC (plusieurs associés) — seules formes autorisées | 1 à 2 semaines |

| 6. Formalités | Immatriculation sur le guichet unique, annonce légale (SNC), déclaration d'ouverture à la mairie | 1 à 2 semaines |

Étape 1 : trouver un fonds de commerce à reprendre

L'État n'ouvre plus de nouveaux bureaux de tabac depuis 2009. Devenir buraliste passe donc obligatoirement par le rachat d'un fonds existant, incluant le bail commercial, le matériel et le droit à l'agrément tabac attaché au local.

Les principales sources pour trouver un bureau à céder :

- La Direction Régionale des Douanes de votre zone, qui centralise les cessions

- La Confédération des buralistes (buralistes.fr) et sa bourse de cessions

- Les plateformes spécialisées : Transentreprise, CessionPME

- Les réseaux locaux : chambres de commerce, experts-comptables du secteur HCR

En 2026, les prix des fonds oscillent entre 80 000 et 400 000 euros selon la localisation, le CA tabac et la richesse des services complémentaires.

Étape 2 : obtenir l'agrément buraliste

Pour vendre du tabac, vous devez obtenir un agrément auprès des Douanes. Les conditions à remplir cumulativement :

- Être ressortissant d'un pays de l'Espace Économique Européen (la nationalité française n'est pas obligatoire)

- Être majeur avec droits civiques complets

- Présenter un casier judiciaire vierge

- Être propriétaire du fonds de commerce

- Passer l'enquête d'honorabilité et de solvabilité des Douanes

- Suivre une formation initiale agréée par l'État

Une fois l'agrément accordé, vous signez un contrat de gérance de 3 ans avec les Douanes, renouvelable par tacite reconduction. Ce contrat impose de vendre aux prix officiels du Journal Officiel, de s'approvisionner auprès des fournisseurs agréés, d'exploiter personnellement le fonds et d'ouvrir au minimum 5 jours sur 7.

Étape 3 : obtenir la licence IV et le permis d'exploitation

Si votre établissement intègre un bar, deux autorisations sont indispensables.

La licence IV permet la vente de toutes les boissons alcoolisées. Elle ne peut plus être créée : elle s'achète uniquement auprès d'un titulaire qui cède son fonds. Son prix varie entre 5 000 et 25 000 euros selon la localisation, mais elle est généralement incluse dans le prix global du fonds.

Le permis d'exploitation s'obtient après une formation obligatoire de 20 heures portant sur la réglementation alcool, la prévention de l'alcoolisme et la responsabilité de l'exploitant. Il est valable 10 ans. Une déclaration préalable à la mairie est également requise avant l'ouverture.

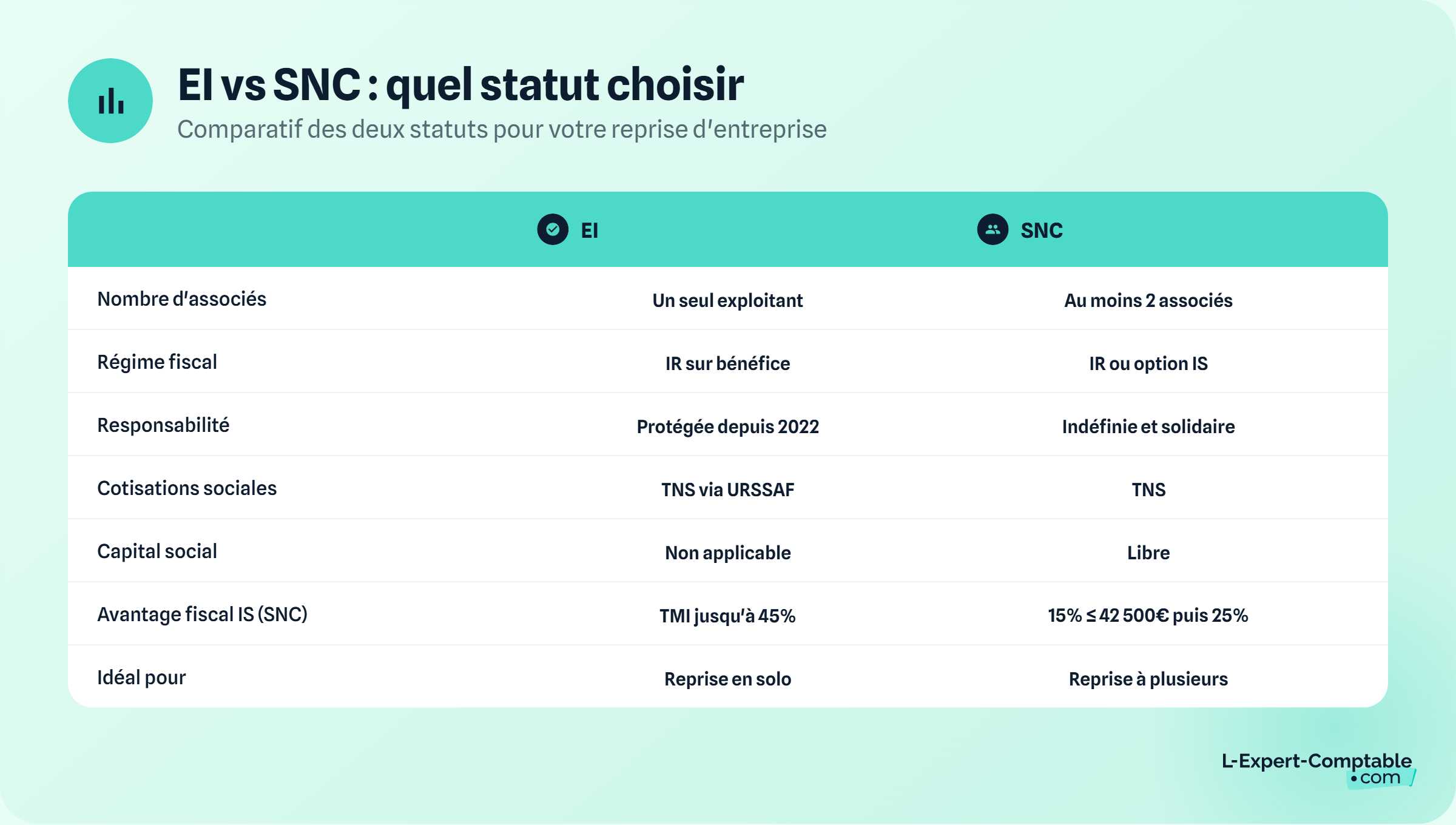

Étape 4 : choisir le statut juridique

C'est l'une des contraintes majeures du secteur : seules deux formes juridiques sont autorisées pour exploiter un bureau de tabac. SARL, SAS, SASU et EURL sont incompatibles avec le contrat de gérance Douanes.

| Statut | Caractéristiques | Pour qui |

|---|---|---|

| EI | Un seul exploitant. IR sur le bénéfice. Cotisations TNS via l'URSSAF. Patrimoine personnel protégé depuis 2022. | Reprise en solo |

| SNC | Au moins 2 associés, responsabilité indéfinie. IR par défaut, option IS possible. Capital libre. | Reprise à plusieurs |

L'option IS en SNC peut être avantageuse si vos bénéfices dépassent 42 500 € : le taux réduit de 15 % s'applique jusqu'à ce seuil, puis 25 % au-delà, contre une TMI pouvant atteindre 41 ou 45 % à l'IR.

Étape 5 : accomplir les formalités de création

Depuis le 1er janvier 2023, toutes les démarches s'effectuent sur le guichet unique en ligne (guichet-entreprises.fr). Le CFE n'existe plus.

Pour une SNC : rédaction des statuts, désignation des gérants, annonce légale, dépôt du dossier sur le guichet unique.

Pour une EI : déclaration d'activité en ligne sur le guichet unique, démarche simplifiée.

En parallèle : demande d'agrément auprès des Douanes, déclaration d'ouverture du débit de boissons à la mairie, et dépôt du dossier de cession du fonds de commerce (droits d'enregistrement : 3 à 5 % du prix de cession).

Les revenus d'un buraliste

La rémunération repose sur plusieurs sources aux marges très différentes.

Sur le tabac, le buraliste perçoit une remise légale fixée par l'État :

| Produit | Taux de remise de base |

|---|---|

| Cigarettes | 6,5 % du prix TTC |

| Tabacs à rouler, cigares, pipe | 9,7 % du prix TTC |

Des remises complémentaires liées à la performance et aux services de proximité peuvent porter la rémunération globale à 8 à 10 % du CA tabac.

La partie bar génère des marges brutes de 60 à 75 % sur les boissons, nettement supérieures au tabac. Les services complémentaires complètent ces revenus :

- FDJ (loterie, paris sportifs, jeux à gratter) : commission par mise

- Compte Nickel : commission à l'ouverture et par transaction

- Point Relais colis (Mondial Relay, Colissimo) : revenu par colis traité

- Billetterie spectacles et transports : commission par billet

- Presse, papeterie, confiserie : marges variables

Budget récapitulatif

| Poste | Estimation 2026 |

|---|---|

| Rachat du fonds (licence incluse) | 80 000 à 400 000 € |

| Droits d'enregistrement sur la cession | 3 à 5 % du prix |

| Travaux et rénovation | 15 000 à 80 000 € |

| Matériel bar et tabac | 13 000 à 38 000 € |

| Stock initial | 5 000 à 15 000 € |

| Formation et frais d'agrément | 500 à 1 500 € |

| Fonds de roulement (3 mois) | 15 000 à 40 000 € |

Les banques financent généralement 70 à 80 % du montant total. Un apport personnel de 20 à 30 % est exigé.

La comptabilité d'un bar-tabac est complexe : deux activités distinctes (BNC pour le tabac, BIC pour le bar), deux déclarations fiscales séparées, TVA spécifique sur chaque produit. L'Expert-Comptable.com accompagne les buralistes dans leur comptabilité et leur optimisation fiscale.

Questions fréquentes sur l'ouverture d'un bar-tabac

Peut-on ouvrir un bar-tabac en SARL ou SASU ?

Non. Seules l'EI et la SNC sont autorisées pour exploiter un bureau de tabac. C'est une obligation imposée par le contrat de gérance avec les Douanes, sans exception.

Faut-il être français pour ouvrir un bar-tabac ?

Non. Il suffit d'être ressortissant d'un pays de l'Espace Économique Européen. Les ressortissants hors EEE ne peuvent pas obtenir l'agrément buraliste.

Peut-on créer un nouveau bureau de tabac ?

Non. L'État n'ouvre plus de nouveaux bureaux de tabac. La seule voie est le rachat d'un fonds existant, validé par la Direction Régionale des Douanes.

Combien gagne un buraliste ?

Sur le tabac seul, la remise est de 6,5 % du CA TTC pour les cigarettes. Un fonds réalisant 500 000 € de CA tabac génère environ 32 500 € de commissions annuelles sur cette seule activité. Les marges du bar, de la FDJ et des services complémentaires s'y ajoutent.

Quelle est la durée du contrat avec les Douanes ?

Le contrat initial dure 3 ans, renouvelable par tacite reconduction. Les Douanes peuvent le résilier en cas de manquement grave aux obligations (prix non respectés, approvisionnement non agréé, fermetures non autorisées).

Sources et référence

Service-public.fr — Ouvrir un débit de boissons

Confédération des buralistes — buralistes.fr

Résumer cet article avec :

- ChatGPT

- Perplexity

A propos de l'auteur

- Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses

Je suis à la recherche de renseignements pour ouvrir un bar tabac et quelle formalités dois-je faire.

Merci

Bonjour,

N'hésitez pas à vous rapprocher d'un expert-comptable qui accompagne ce secteur d'activité pour vous aider dans vos démarches.

Bien à vous.