L'article en bref

- Les conditions pour devenir buraliste : nationalité, majorité, aptitude physique, et casier judiciaire vierge.

- Signature d'un contrat de gérance de trois ans avec l'administration des douanes.

- Obligations liées à la vente de tabac : prix officiel, approvisionnement agréé et interdiction de publicité.

- Les buralistes vendent des produits en tant que dépositaires et perçoivent des commissions sur les ventes.

- Les règles de TVA diffèrent entre les fournisseurs et les distributeurs.

- Les buralistes sont soumis à des taxes spécifiques sur le tabac et des règles fiscales particulières selon leur activité.

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.com

Mis à jour le 1 juin 2026

3 min

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma comptaLe tabac étant une drogue particulièrement létale, sa vente est considérablement encadrée via notamment la loi Evin et de nombreux autres textes restrictifs.

Par conséquent, il est logique que les bureaux de tabacs soient soumis à des règles juridiques, fiscales et comptables dérogatoires. Nous verrons ainsi quelle est la portée de ces règles.

Les règles juridiques concernant les bureaux de tabac

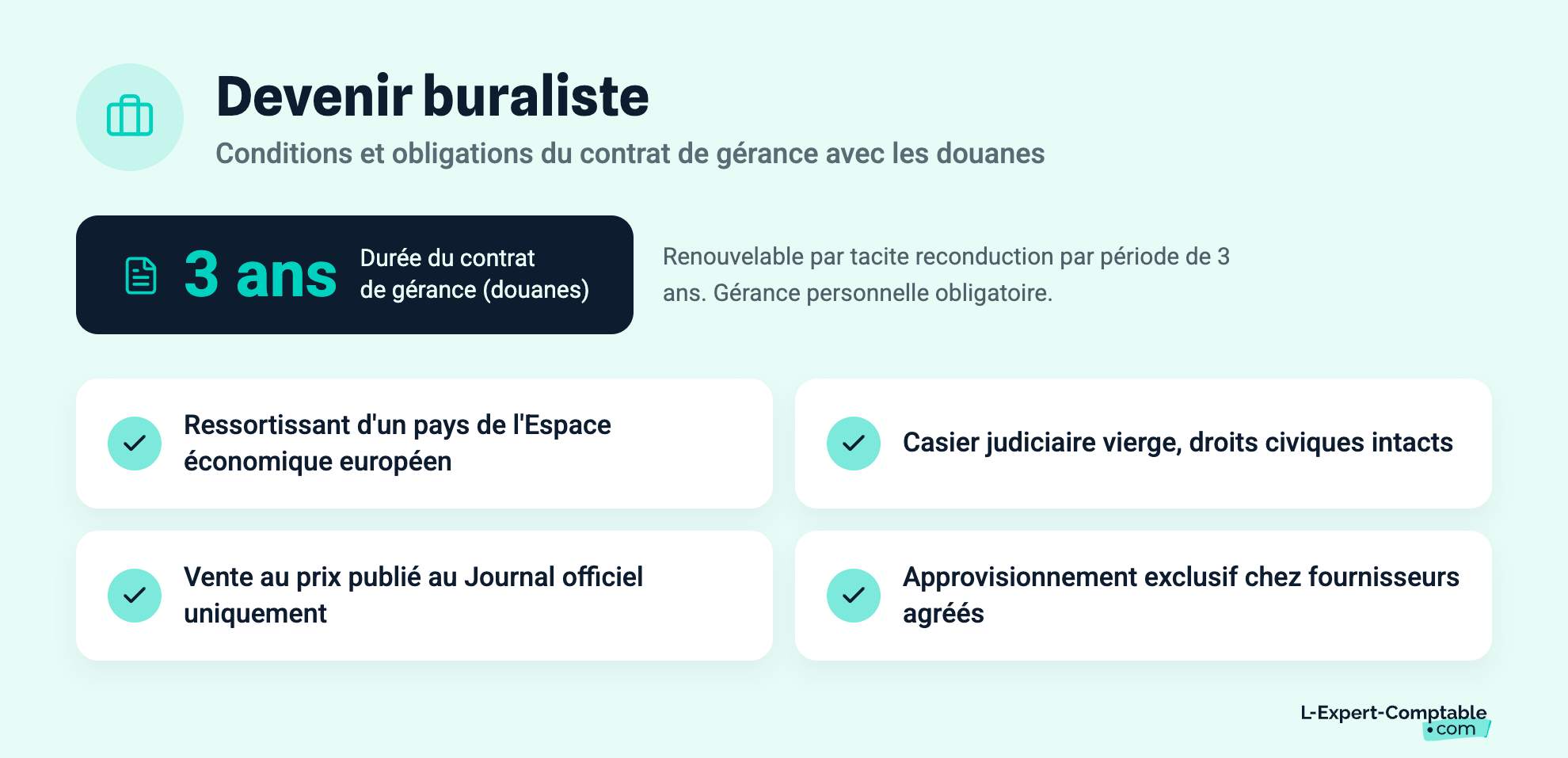

Pour être buraliste, il convient de respecter les conditions suivantes :

- Être ressortissant d’un pays de l’Espace économique européen,

- Jouir de ses droits civiques,

- Être majeur,

- Justifier de son aptitude physique,

- Avoir un casier judiciaire vierge,

- Suivre une formation professionnelle initiale et continue.

En outre, le professionnel doit conclure avec l’administration des douanes un contrat de gérance pour 3 ans, renouvelable par tacite reconduction par période de 3 ans.

Dans le cadre de celui-ci, les obligations suivantes doivent être respectées :

- Le débit de tabac doit être exploité personnellement et le débitant doit être propriétaire de l’ensemble des biens corporels et incorporels du fonds de commerce annexé au débit de tabac,

- Les tabacs doivent être vendus au prix publié au journal officiel,

- Il faut s’approvisionner exclusivement auprès des fournisseurs agréés par l’administration,

- Il faut satisfaire à toutes les charges d’emploi imposées par l’administration dans un intérêt public (vente de timbres fiscaux…),

- Les règles d’interdiction de publicité en faveur du tabac doivent être respectées.

La forme juridique d’un bureau de tabac

L’exploitation d’un bureau de tabac peut être effectuée grâce aux formes juridiques suivantes :

- Entreprise individuelle,

- Société en nom collectif composée uniquement de personnes physiques,

- Société en nom collectif comportant des associés personnes morales titulaires d’un contrat de concession d’occupation d’un emplacement du domaine public.

Le chiffre d’affaires et les commissions d'un bureau de tabac

Les débitants des bureaux de tabac vendent des produits pour le compte de tiers. Les ventes réalisées sont à comptabiliser dans un compte de tiers. Seule la commission obtenue sur les ventes est à constater en chiffre d’affaires (produit inscrit au résultat de l’exercice).

Les tabacs restent la propriété d’Altadis (fournisseur imposé par l’Administration) jusqu’à la vente. Le débitant en a seulement le dépôt consigné.

Exemple d’écritures comptables :

| Réception des tabacs (facture Altadis): | Débit | Crédit |

| 4616 Biens en consignation | 15 000€ | |

| 4010 Altadis | 14 025€ | |

| 7060 Commissions | 975€ |

Ventes :

| Ventes | Débit | Crédit |

| 5120 Banque | 15 000€ | |

| 4616 Biens en consignation | 15 000€ |

Les taux de remise et commissions du bureau de tabac

Les débitants des bureaux de tabac perçoivent les remises sur vente suivantes :

- Tabac : 6,5 %

- Cigares : 7%

- Timbres fiscaux : 5%

- Timbres-poste : 3%

Les spécificités comptables des bureaux de tabac sont liées au contrat de gérant contracté par le débitant avec les Douanes (voir « Les spécificités juridiques des bureaux de tabac »). Les débitants des bureaux de tabac sont dépositaires de produits de monopole.

Les règles concernant la TVA pour les bureaux de tabac et les autres charges

La vente de tabac est soumise aux règles de droit commun en matière de TVA. Ainsi, on appliquera le taux normal de 20%.

Seuls les fournisseurs sont soumis à TVA et non les distributeurs, considérés comme les dépositaires des marchandises qui leur sont livrées.

La taxe est assise sur le prix de vente au détail et son fait générateur est la mise en consommation. En outre, le buraliste peut être soumis à TVA sur les autres produits vendus (magazines, journaux…)

Par ailleurs, des taxes spécifiques s’appliquent au tabac, dont le montant est égal à :

- 64,25% du prix de vente pour les cigarettes,

- 58,57% pour le tabac à rouler,

- 27,57% pour les cigares.

Le régime d’imposition d'un bureau de tabac

Les bénéfices réalisés par les débitants de tabac sont imposés dans la catégorie des BNC (bénéfices non commerciaux).

Toutefois, les bénéfices provenant des autres activités (alcool, presse, jeux…) sont quant à eux imposés dans la catégorie des BIC (bénéfices industriels et commerciaux).

Si l'activité commerciale est prépondérante, l’activité de débitant de tabac est considérée comme une extension de celle-ci et les bénéfices réalisés dans leur ensemble sont imposés dans la catégorie des BIC.

Si l'activité de débitant de tabac est prépondérante, le contribuable doit tenir deux comptabilités distinctes et déposer deux déclarations (2031 et 2035).

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses

J'ai effectué un règlement cb d'un montant de 123 euros chez mon buraliste habituel, ce qui est impossible. Pas possible de vérifier sur ordi car pas d'archive jusqu'à la date de janvier 24.?

Bonjour,

Vous pouvez prendre contact avec votre banque.

Bien à vous.