L'article en bref

- Le bilan prévisionnel : c'est une projection financière qui estime l'actif et le passif d'une entreprise à une date future, intégrée au business plan.

- L'actif du bilan prévisionnel : il regroupe les immobilisations, les créances clients, les stocks et la trésorerie disponible de l'entreprise.

- Trois scénarios sont recommandés : optimiste, réaliste et pessimiste, afin d'anticiper les difficultés et d'adapter sa stratégie selon les résultats réels.

- Le bilan prévisionnel convainc les financeurs : présenter des prévisions solides prouve que l'entrepreneur maîtrise ses finances et pilote sa stratégie.

- L-Expert-Comptable.com accompagne les créateurs d'entreprise : ses experts réalisent votre bilan prévisionnel pour sécuriser votre business plan et convaincre les investisseurs.

Sommaire

Aides à la création : Créez votre société gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et vous renseignent sur toutes les aides disponibles pour la création de votre entreprise.

En profiterQu’est-ce qu’un bilan prévisionnel ?

Le bilan prévisionnel est un document financier qui estime le patrimoine d’une entreprise à une date future. Il se compose des éléments de l'actif (ce que l’entreprise possède) et du passif (ce qu’elle doit).

Contrairement au bilan comptable, qui reflète la situation financière passée, le bilan prévisionnel est une projection. Il permet d’anticiper les besoins et d’évaluer la rentabilité d’un projet.

Le bilan prévisionnel fait partie d’un ensemble plus large appelé prévisionnel financier. Ce dernier regroupe plusieurs documents :

- le compte de résultat prévisionnel qui estime les revenus et les dépenses futurs de l’entreprise ;

- le plan de trésorerie qui suit les entrées et sorties d’argent ;

- le bilan prévisionnel qui lui, permet d’avoir une vue d’ensemble des ressources et des dettes à un instant T.

Si vous créez votre entreprise et que vous voulez faire une demande financement, vous devez intégrer un bilan prévisionnel à votre business plan.

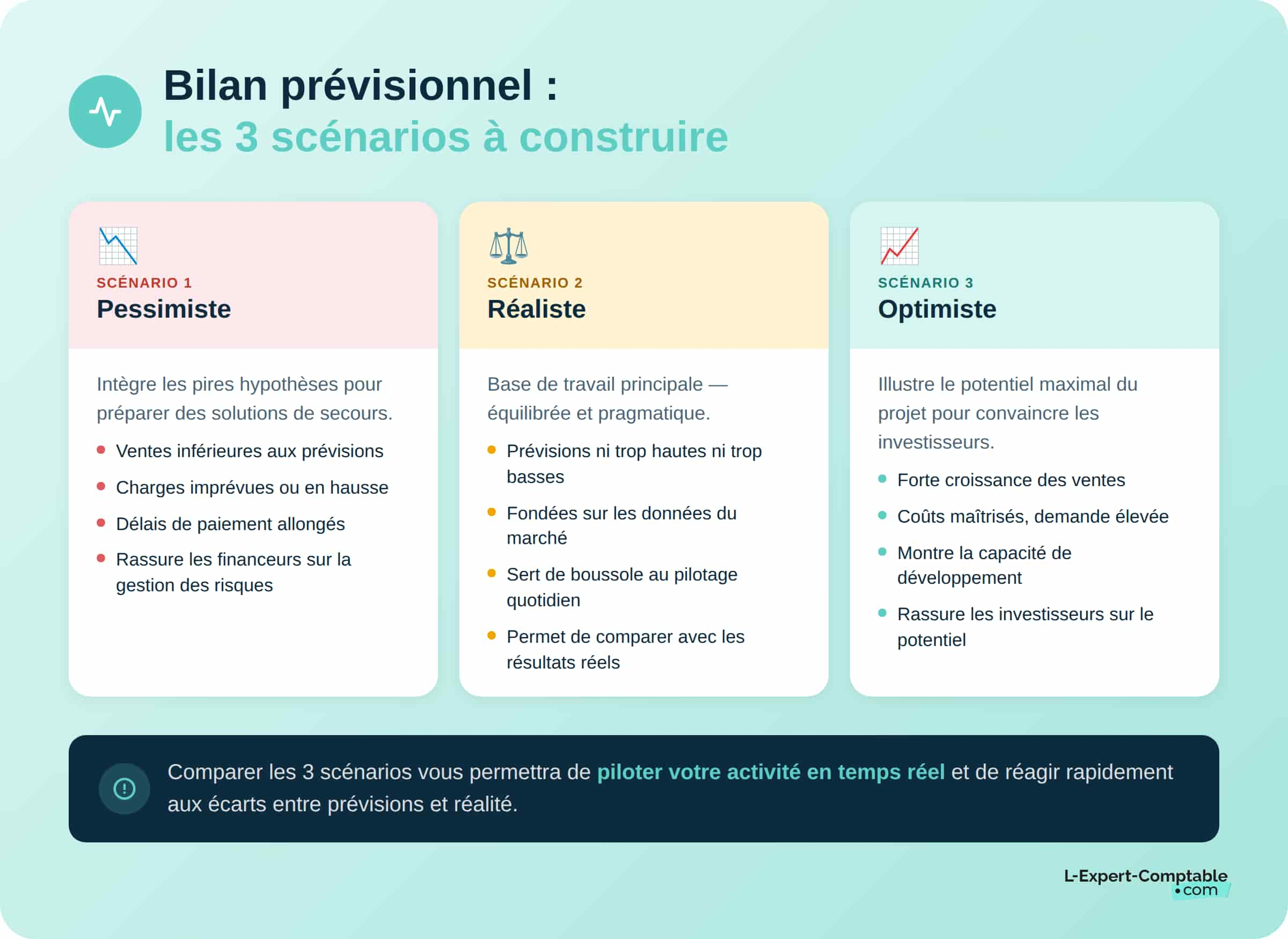

Quels sont les types de bilans prévisionnels ?

Le bilan optimiste repose sur des hypothèses favorables (forte croissance, coûts maîtrisés, demande élevée).

Le bilan pessimiste intègre des risques (ventes plus faibles, charges imprévues, délais de paiement allongés).

Le bilan réaliste, quant à lui, s'appuie sur des prévisions équilibrées, ni trop optimistes ni trop pessimistes.

Il est vivement recommandé de faire ces 3 types de bilans :

- dans le bilan pessimiste, vous envisagez les pires scénarios possibles. Cela vous aide à prévoir des solutions en cas de difficultés ;

- si vous demandez des financements, présenter un bilan optimiste montre le potentiel de votre projet, mais un scénario pessimiste prouve aussi que vous savez prendre en compte les risques. Cela rassure les financeurs ;

- le bilan réaliste est pragmatique, ce qui vous aide à mieux planifier votre activité, sans sous-estimer ni surestimer vos capacités.

Même si cela demande du temps, il est important de réaliser puis comparer ces 3 scénarios. Cela vous aidera à mieux piloter votre activité en fonction de vos résultats réels.

Pourquoi réaliser un bilan prévisionnel ?

Anticiper la viabilité financière de son projet

Au lancement de l’activité, le bilan prévisionnel aide à identifier les besoins financiers de l’entreprise (matériel, locaux, etc.). Il permet aussi de calculer le besoin en fonds de roulement, c’est-à-dire l’argent nécessaire pour faire fonctionner l’entreprise au quotidien. Il est un élément obligatoire du business plan.

Ce document permet aussi d’anticiper les flux financiers (entrées et sorties d’argent). Vous pouvez ainsi mieux gérer votre trésorerie et prévoir une baisse des liquidités.

Outil de pilotage stratégique

En comparant régulièrement vos prévisions avec vos résultats réels, vous pourrez repérer rapidement les écarts. Par exemple, si vos ventes sont inférieures à ce que vous aviez prévu, vous saurez qu'il faut revoir votre stratégie commerciale. Vous pouvez donc réagir vite, en ajustant aussi vos investissements ou en contrôlant vos dépenses.

Convaincre les investisseurs et partenaires

Le bilan prévisionnel permet de montrer aux investisseurs et partenaires potentiels (comme les banques ou les organismes de financement) que vous avez une vision claire et structurée de l’avenir de votre entreprise.

Afficher des prévisions solides prouve que vous gérez bien vos finances et que vous savez quelle stratégie mettre en place pour atteindre vos objectifs.

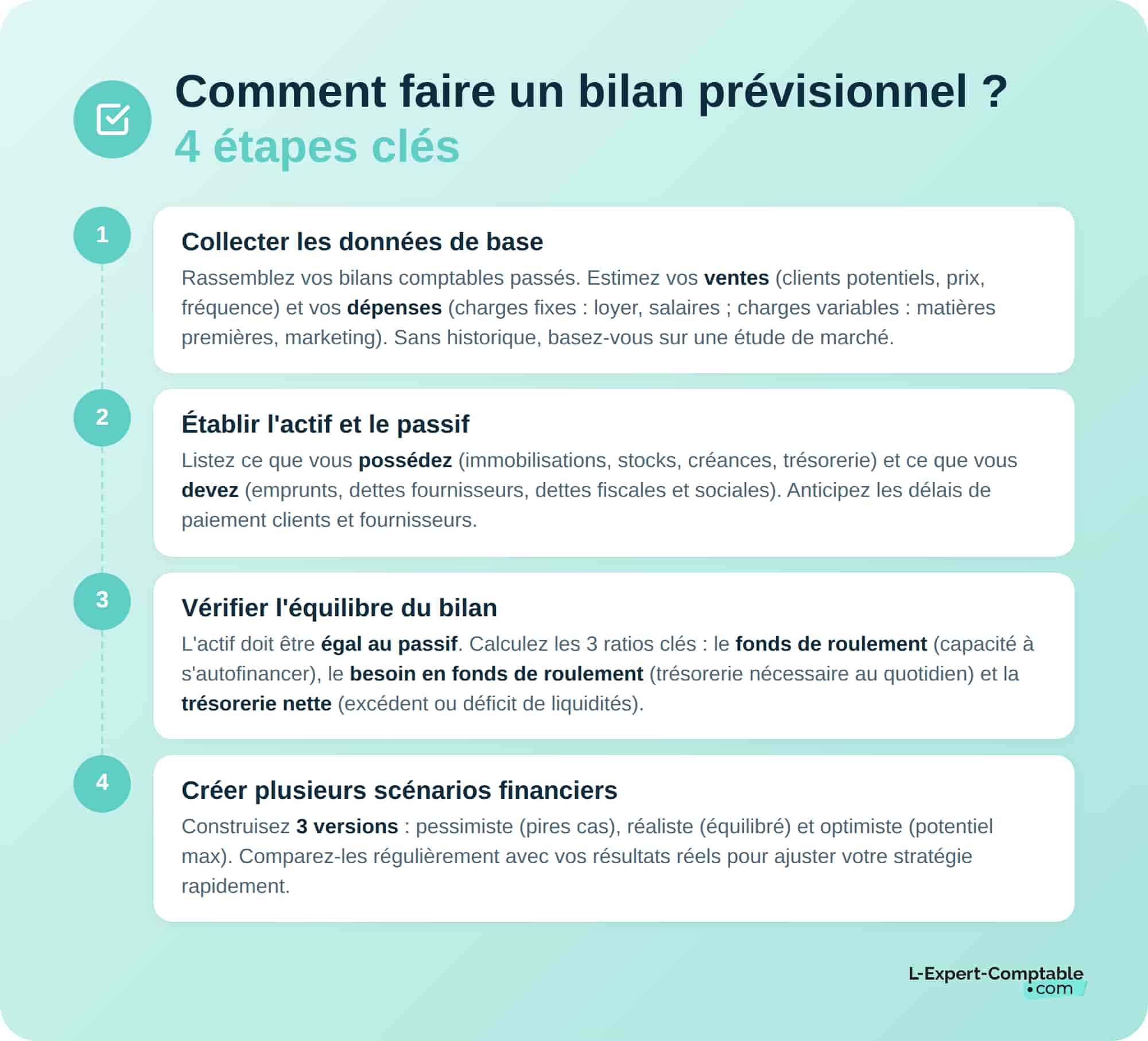

Comment faire un bilan prévisionnel ? Les étapes

1. Collecter les données de base

Commencez par rassembler vos bilans comptables passés (si vous en avez). Ces documents contiennent de nombreuses informations sur la santé financière de votre entreprise. Ils peuvent vous aider à estimer l’évolution de vos actifs et passifs.

Ensuite, il faut estimer vos ventes et dépenses de manière réaliste. Si votre entreprise existe déjà, basez-vous sur vos données historiques : vos bénéfices antérieurs, vos dépenses fixes et variables habituelles ou encore les tendances saisonnières que vous avez observées.

Si votre entreprise est récente ou si vous débutez, vous n'avez pas de données passées, donc il faut faire des prévisions plus spécifiques. Vous pourrez ensuite les intégrer à votre business plan :

pour les ventes, évaluez votre chiffre d'affaires prévisionnel en anticipant le nombre de clients potentiels, le prix de vos produits ou services et la fréquence des ventes ;

pour les dépenses, listez vos charges fixes (loyer, salaires, assurances) et variables (matières premières, frais de production, achat de matériel informatique).

N’oubliez pas de prendre en compte les coûts liés à la croissance de votre entreprise (marketing, recrutement, investissement en équipements).

Vous pouvez aussi faire une étude de marché. Vous aurez ainsi des données objectives et concrètes sur votre secteur et vos concurrents.

2. Établir l’actif et le passif

Les éléments de l'actif se composent de :

- vos ressources, c’est-à-dire les investissements à venir (achat de matériel, location de locaux) et les financements (prêts, apports personnels, aides) ;

- vos dettes futures comme les emprunts bancaires, les crédits fournisseurs et les loyers à payer.

En parallèle, vous devez estimer vos créances en prenant en compte les délais de paiement (30, 60, 90 jours). N’oubliez pas d’anticiper les dettes envers vos fournisseurs et vos autres charges à payer.

3. Vérifier l’équilibre du bilan

Le principe de base est que l’actif (ce que possède votre entreprise) doit être égal au passif (ce que vous devez ou les ressources que vous avez).

Pour cela, vous pouvez utiliser des ratios financiers qui vous aideront à analyser la santé financière de votre activité :

- le fonds de roulement : il mesure la capacité de votre entreprise à financer son cycle d’exploitation avec ses ressources propres ;

- le besoin en fonds de roulement : il montre le montant nécessaire pour financer vos stocks, créances clients, etc. ;

- la trésorerie nette : elle indique l'excédent ou le déficit de liquidités dont vous disposez après avoir couvert vos besoins financiers.

Une bonne gestion de trésorerie régulière est indispensable.

4. Créer plusieurs scénarios financiers

On vous le disait, il est important de créer plusieurs scénarios financiers. Vous devez prévoir un scénario optimiste, où les ventes sont plus élevées et les coûts sont maîtrisés, un scénario réaliste basé sur des prévisions équilibrées et un scénario pessimiste qui anticipe des ventes moins importantes et des coûts imprévus.

L'idée est d’anticiper au maximum, et surtout de réagir rapidement en fonction de la réalité de votre activité.

Quand faire un bilan prévisionnel ?

- Création d’entreprise et business plan.

- Demande de financement/levée de fonds.

- Lancement d’un nouveau produit/investissement.

- Croissance/embauche/déménagement.

- Suivi récurrent: mise à jour trimestrielle la 1re année, annuelle ensuite.

Pourquoi réaliser un bilan prévisionnel ?

Anticiper la viabilité financière de son projet

Au lancement de l’activité, le bilan prévisionnel aide à identifier les besoins financiers de l’entreprise (matériel, locaux, etc.). Il permet aussi de calculer le besoin en fonds de roulement , c’est-à-dire l’argent nécessaire pour faire fonctionner l’entreprise au quotidien. Il est un élément obligatoire du business plan.

Ce document permet aussi d’anticiper les flux financiers (entrées et sorties d’argent). Vous pouvez ainsi mieux gérer votre trésorerie et prévoir une baisse des liquidités.

Outil de pilotage stratégique

En comparant régulièrement vos prévisions avec vos résultats réels, vous pourrez repérer rapidement les écarts. Par exemple, si vos ventes sont inférieures à ce que vous aviez prévu, vous saurez qu'il faut revoir votre stratégie commerciale. Vous pouvez donc réagir vite, en ajustant aussi vos investissements ou en contrôlant vos dépenses.

Convaincre les investisseurs et partenaires

Le bilan prévisionnel permet de montrer aux investisseurs et partenaires potentiels (comme les banques ou les organismes de financement) que vous avez une vision claire et structurée de l’avenir de votre entreprise.

Afficher des prévisions solides prouve que vous gérez bien vos finances et que vous savez quelle stratégie mettre en place pour atteindre vos objectifs.

Pourquoi réaliser un bilan prévisionnel ?

Anticiper la viabilité financière de son projet

Au lancement de l’activité, le bilan prévisionnel aide à identifier les besoins financiers de l’entreprise (matériel, locaux, etc.). Il permet aussi de calculer le besoin en fonds de roulement , c’est-à-dire l’argent nécessaire pour faire fonctionner l’entreprise au quotidien. Il est un élément obligatoire du business plan.

Ce document permet aussi d’anticiper les flux financiers (entrées et sorties d’argent). Vous pouvez ainsi mieux gérer votre trésorerie et prévoir une baisse des liquidités.

Outil de pilotage stratégique

En comparant régulièrement vos prévisions avec vos résultats réels, vous pourrez repérer rapidement les écarts. Par exemple, si vos ventes sont inférieures à ce que vous aviez prévu, vous saurez qu'il faut revoir votre stratégie commerciale. Vous pouvez donc réagir vite, en ajustant aussi vos investissements ou en contrôlant vos dépenses.

Convaincre les investisseurs et partenaires

Le bilan prévisionnel permet de montrer aux investisseurs et partenaires potentiels (comme les banques ou les organismes de financement) que vous avez une vision claire et structurée de l’avenir de votre entreprise.

Afficher des prévisions solides prouve que vous gérez bien vos finances et que vous savez quelle stratégie mettre en place pour atteindre vos objectifs.

Les éléments qui composent un bilan prévisionnel

L’actif

L'actif de votre bilan prévisionnel représente ce que possède votre entreprise. Il se divise en plusieurs parties :

- les immobilisations : ce sont les biens durables que vous possédez, comme les équipements (immobilisations corporelles), les brevets ou logiciels (immobilisations incorporelles), ainsi que les participations dans d’autres sociétés et les dépôts de garantie (immobilisations financières) ;

- les créances clients : ce sont les sommes que vos clients vous doivent ;

- les stocks : ce sont les produits que vous avez en attente de vente ;

- votre trésorerie : il s'agit de l'argent disponible sur le compte bancaire de votre entreprise, ainsi que vos investissements à court terme (qu’on appelle valeurs mobilières de placement ou VMP).

Ces éléments de l'actif montrent comment votre entreprise finance son activité et ses investissements.

Il faut tenir compte de l'amortissement dans la gestion de l'actif de votre entreprise. Cela désigne le fait de répartir le coût d'un bien durable sur sa durée d'utilisation.

Le passif

Le passif de votre bilan prévisionnel représente ce que votre entreprise doit ou ce qu’elle doit encore financer. Il se découpe en plusieurs catégories :

- les capitaux propres : ce sont les fonds que vous avez apportés à l’entreprise, comme vos apports en nature ou en numéraire, les réserves accumulées ou les bénéfices non distribués ;

- les dettes (financières, fournisseurs, fiscales et sociales) : les dettes financières correspondent aux emprunts que vous avez contractés. Les dettes fournisseurs sont celles que vous devez payer à vos partenaires commerciaux. Les dettes fiscales et sociales regroupent ce que vous devez à l'État (impôt sur les sociétés, charges sociales, etc.) ;

- les découverts bancaires et facilités de caisse : ce sont les sommes que vous devez à votre banque à court terme.

Ces éléments sont importants car ils montrent comment vous financez votre activité et vos obligations à court et long terme. Ils permettent d’évaluer votre niveau d’endettement.

Voici un tableau récapitulatif :

| Actif | Passif |

| Immobilisations : biens durables (équipements, brevets, participations) | Capitaux propres : apports, réserves, bénéfices non distribués |

| Créances clients : sommes dues par vos clients | Dettes financières : emprunts contractés |

| Stocks : produits en attente de vente | Dettes fournisseurs : paiements dus à vos fournisseurs |

| Trésorerie : liquidités et valeurs mobilières de placement | Dettes fiscales et sociales : impôts, cotisations sociales |

| Découverts bancaires et facilités de caisse : dettes à court terme envers votre banque |

Exemple concret de bilan prévisionnel

Voici un exemple concret de bilan prévisionnel pour une entreprise en création.

| Actif | Montant (€) | Passif | Montant (€) |

| Immobilisations (équipements) | 15 000 | Capitaux propres (apports initiaux) | 10 000 |

| Créances clients | 5 000 | Dettes fournisseurs | 3 000 |

| Stocks | 2 000 | Dettes fiscales et sociales | 2 500 |

| Trésorerie (compte bancaire) | 8 000 | Emprunts bancaires | 6 500 |

| Total actif | 30 000 | Total passif | 30 000 |

Sur ce tableau, on comprend plusieurs choses :

- les capitaux propres : les apports initiaux, ici 10 000 €, montrent que l’entrepreneur a investi dans l’entreprise. C’est un signal positif pour les financeurs ;

- les dettes : les dettes fournisseurs (3 000 €) et fiscales et sociales (2 500 €) indiquent les engagements à court terme. Les emprunts bancaires de 6 500 € sont une somme que l’entreprise devra rembourser, ce qui constitue une autre forme de dette. Ici, l’entrepreneur doit s’assurer que les flux de trésorerie prévisionnels suffiront à couvrir ses dettes ;

- la trésorerie : la trésorerie de 8 000 € est positive. Il y a donc de l’argent disponible pour financer les dépenses courantes. L’entrepreneur doit quand même suivre sa trésorerie de près pour éviter les problèmes de liquidités, surtout en cas de retards de paiement ou d’imprévus.

On voit donc bien ici que le bilan prévisionnel permet de savoir si une entreprise a suffisamment d’argent pour couvrir ses dépenses et rembourser ses dettes.

Les erreurs fréquentes à éviter

Première erreur fréquente : surévaluer les ventes et sous-estimer les dépenses. Il est facile de se laisser emporter par des projections trop optimistes, mais cela peut entraîner des déséquilibres financiers et fausser votre compte de résultat prévisionnel. Par exemple, si vous prévoyez des ventes plus élevées que la réalité, vous risquez de sous-estimer le besoin en fonds de roulement ou d’avoir des difficultés à payer vos charges courantes, comme les salaires ou les fournisseurs. De même, si vous négligez certaines dépenses, comme les frais imprévus ou les augmentations des coûts, votre trésorerie pourrait rapidement devenir insuffisante pour faire face à vos engagements.

Il ne faut pas non plus oublier de prendre en compte les délais de paiement. Si vous ne tenez pas compte du temps que vos clients mettent pour vous payer ou des délais de règlement avec vos fournisseurs, vous risquez de ne pas avoir assez de liquidités pour couvrir vos charges à court terme.

Enfin, il est indispensable d’actualiser régulièrement votre prévisionnel. La réalité sera forcément différente de ce que vous aviez projeté. Les conditions économiques, les retards de paiement ou les changements dans votre activité peuvent aussi affecter vos prévisions.

Parallèlement à ces mises à jour régulières, il est recommandé de refaire un bilan prévisionnel complet à la clôture de chaque exercice comptable.

Outils et ressources pour vous aider à réaliser un bilan prévisionnel

Vous pouvez utiliser un modèle de bilan prévisionnel gratuit au format Excel. Vous en trouverez sur des sites spécialisés comme celui des chambres de commerce, des blogs financiers ou des plateformes de gestion d’entreprise. Ces modèles sont personnalisables. Il vous suffit de renseigner vos données et les formules intégreront les calculs automatiquement. Cette solution est adaptée uniquement si vous n’avez pas besoin de faire des analyses détaillées ou d’avoir un suivi très précis de vos flux financiers.

L’autre option est d’utiliser un logiciel spécialisé en gestion financière. Vous pourrez automatiser certaines tâches. Vous pourrez aussi bénéficier de fonctionnalités avancées comme la gestion des flux de trésorerie, la création de scénarios financiers multiples et la génération de rapports détaillés.

Ces 2 solutions suffisent pour des entreprises en démarrage ou de petite taille qui n’ont pas encore des besoins très complexes.

Si vous prévoyez un développement rapide ou si votre activité implique des opérations financières complexes, nous vous conseillons de faire appel à un expert-comptable . Ce professionnel pourra non seulement vous accompagner dans la réalisation de votre bilan prévisionnel, mais aussi vous conseiller sur la gestion fiscale et financière de votre entreprise.

Question fréquentes sur le bilan prévisionnel

Comment faire un prévisionnel soi-même ?

Pour faire un prévisionnel sans expert-comptable, il faut commencer par collecter vos données financières de base, puis estimer vos ventes et dépenses. Vous pouvez utiliser des modèles Excel ou un logiciel spécialisé.

C'est quoi un bilan prévisionnel ?

Un bilan prévisionnel est une projection financière de l'entreprise sur une période donnée. Il comprend l’actif (ce que vous possédez) et le passif (ce que vous devez). Ce document est essentiel pour évaluer la solidité financière de l’entreprise et prévoir sa capacité à financer ses investissements et à rembourser ses dettes.

Quels sont les 3 tableaux composant le prévisionnel financier ?

Le prévisionnel financier comprend le bilan prévisionnel (actif/passif), le compte de résultat prévisionnel (revenus/dépenses) et le plan de trésorerie (entrées et sorties de cash). Ces tableaux vous aident à suivre et prévoir la rentabilité de votre entreprise, ainsi que ses liquidités.

Un modèle de prévisionnel financier est disponible pour vous aider à construire le vôtre en toute simplicité.

Quels sont les deux types de bilan ?

Le bilan comptable présente l’état actuel de votre entreprise à un instant donné, tandis que le bilan prévisionnel est une estimation future de vos actifs et passifs.

Que comprend un bilan prévisionnel complet ?

Un bilan prévisionnel se compose de l’actif (immobilisations, créances, stocks, trésorerie) et du passif (capitaux propres, dettes) de l’entreprise.

On l’a vu, grâce au bilan prévisionnel, vous pourrez mieux piloter votre activité et anticiper vos besoins financiers. Grâce à ce document, vous disposerez de données objectives pour prendre les bonnes décisions et adapter votre stratégie en fonction de vos résultats réels.

Ne perdez pas de vue qu’il s’agit d’une projection et que vous allez devoir faire des estimations. Il faut donc se baser sur des données réalistes. Ne gonflez pas vos prévisions de ventes et ne minimisez pas non plus vos dépenses. Au fil du temps, vous pourrez utiliser vos bilans comptables passés pour affiner vos calculs, tout en vous adaptant aux fluctuations de votre marché.

Sur combien d’années faire un bilan prévisionnel ?

On recommande généralement de réaliser un bilan prévisionnel sur 3 à 5 ans. Trois ans suffisent pour un projet classique, tandis que cinq ans donnent une vision plus longue pour anticiper le développement et les investissements.

Comment estimer son chiffre d’affaires prévisionnel sans historique ?

Il faut se baser sur des études de marché, la taille du marché, la concurrence, et vos objectifs de ventes. On peut aussi estimer les ventes par produit/service et multiplier par le prix de vente prévu pour obtenir un chiffre d’affaires réaliste.

Comment équilibrer un bilan prévisionnel si les totaux diffèrent ?

Si l’actif et le passif ne sont pas égaux, il faut vérifier chaque ligne, corriger les erreurs de saisie et s’assurer que toutes les charges, produits, apports et financements sont correctement pris en compte.

Quelle différence entre bilan comptable et bilan prévisionnel ?

Le bilan comptable reflète la situation réelle de l’entreprise à un instant donné, alors que le bilan prévisionnel est une estimation future basée sur vos hypothèses de ventes, coûts et investissements.

Quels ratios surveiller pour lire un bilan prévisionnel ?

Les principaux ratios sont : ratio d’endettement (dettes/fonds propres), liquidité générale (actif disponible/charges à court terme) et taux de rentabilité (bénéfice / chiffre d’affaires). Ils permettent d’évaluer la solvabilité et la performance future.

À quelle fréquence mettre à jour son prévisionnel ?

Il est conseillé de le réviser au moins une fois par an, et à chaque changement majeur dans l’activité : nouveau produit, investissement important, ou évolution du marché.

Qui peut faire un bilan prévisionnel ?

L’entrepreneur peut le faire seul pour avoir une vision rapide, mais faire appel à un expert-comptable permet de sécuriser les hypothèses et de produire un document crédible pour les banques ou investisseurs.

Quelles erreurs à éviter ?

Ne pas être trop optimiste sur les ventes, oublier la TVA, les délais de paiement des clients ou des fournisseurs, ou négliger certains coûts comme les charges sociales ou les amortissements.

Sources et références

Legifrance.gouv;fr - https://www.legifrance.gouv.fr/codes/id/LEGISCTA000032297475/2016-03-27

Data.gouv.fr - https://www.data.gouv.fr/datasets/bilan-previsionnel-electrique-2019-bilans-energetiques

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses