L'article en bref

- Le Besoin en Fonds de Roulement (BFR) est essentiel pour couvrir les dépenses courantes en attendant les paiements des clients.

- Il se calcule en additionnant les stocks et les créances clients, puis en soustrayant les dettes non financières.

- Un BFR positif indique que l'entreprise a besoin de financement externe à court terme.

- Un BFR négatif reflète un excédent de ressources, ce qui peut améliorer la trésorerie nette de l'entreprise.

- Gérer le BFR nécessite une gestion attentive des stocks, des délais de paiement et des flux de trésorerie.

- Le BFR est un indicateur clé pour évaluer la santé financière et prendre des décisions de gestion et de financement.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

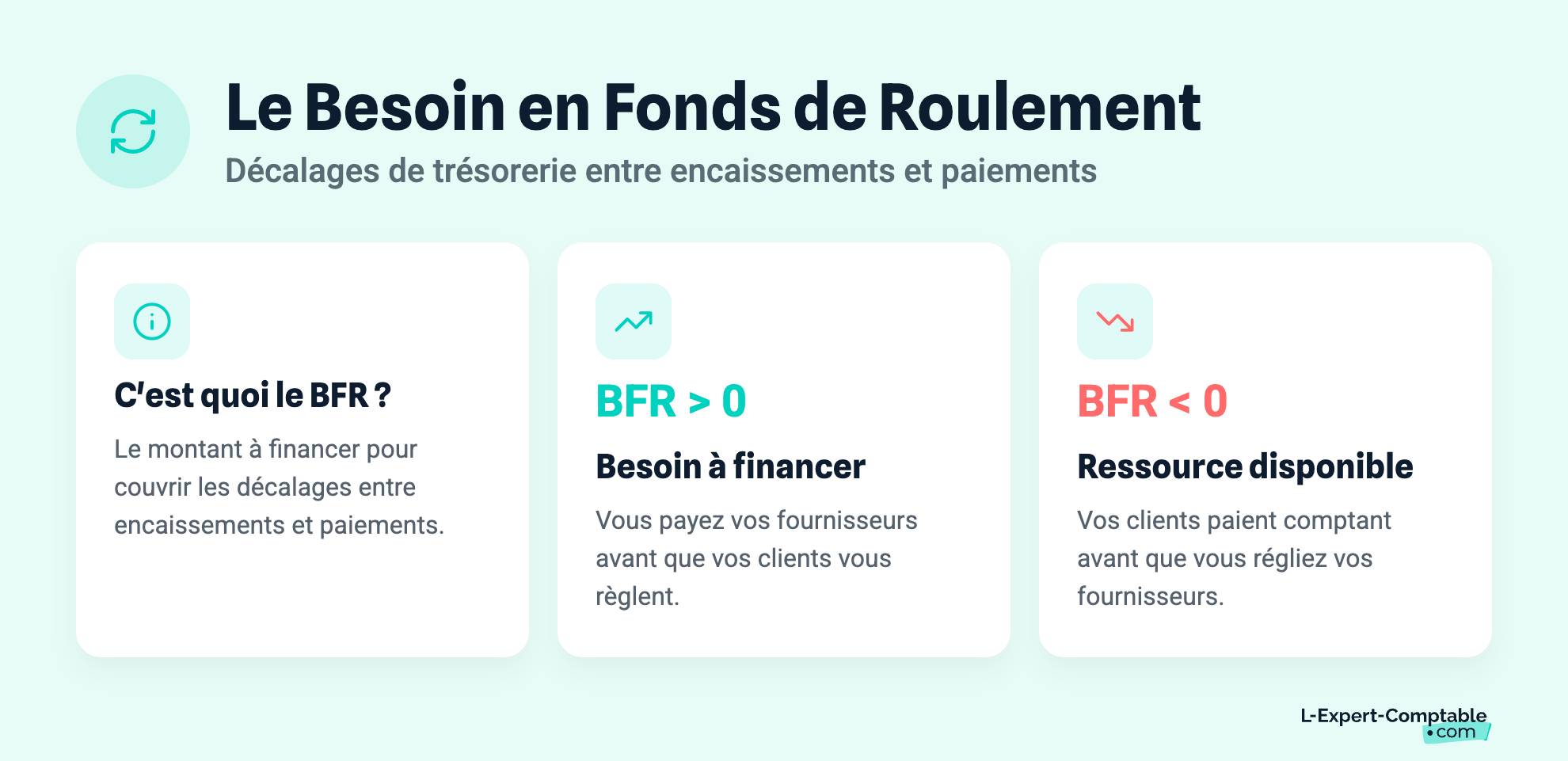

Prendre RDV !Le Besoin en Fonds de Roulement (BFR) est la somme nécessaire que l'entreprise doit posséder pour payer ses charges courantes en attendant de percevoir le paiement dû par ses clients.

Le besoin en fonds de roulement démontre l'autonomie financière de l'entreprise à court terme puisque cet indicateur représente la somme d'argent nécessaire pour financer ses charges sans qu'elle n’ait besoin d'encaisser ses clients en même temps.

A retenir : Besoin en Fonds de Roulement = Stocks + Créances - Dettes (toutes les dettes non financières)

Qu'est-ce que le besoin en fonds de roulement ? Définition

Le besoin en fonds de roulement définit la somme que l'entreprise doit financer pour couvrir le besoin résultant des décalages de trésorerie entre les entrées et les sorties. Ces décalages sont couramment dus à l'exploitation de l'entreprise.

BFR > 0 : les fournisseurs doivent être payés avant que les clients payent ; BFR < 0 : les clients payent avant que les fournisseurs ne soient payés

La majorité des entreprises ont un besoin en fonds de roulement supérieur à 0, autrement dit, elles ont besoin de trouver des fonds pour faire face aux décalages de trésorerie.

À l’inverse, si le BFR est inférieur à 0, on parle de ressources en fonds de roulement.

Par exemple, les entreprises du secteur de la grande distribution sont généralement dans ce cas car ses clients paient comptant.

L'utilité du besoin en fonds de roulement

Le besoin en fonds de roulement sert principalement à financer le cycle d'exploitation de l'entreprise. Il complète la définition du fonds de roulement qui correspond aux capitaux permanents - actifs immobilisés.

On calcule le BFR en nombre de jours de chiffre d'affaires.

Lors de la création ou la reprise d’une entreprise, l’estimation des besoins en fonds de roulement est une étape essentielle. Si elle est mal effectuée ou erronée, elle pourra causer la disparition de l’entreprise.

Le BFR: un outil pour mesurer la santé financière de l’entreprise

Le besoin en fonds de roulement permet au gérant de l’entreprise d’évaluer la viabilité de son entreprise en analysant les résultats obtenus.

Les calculs, qu’ils soient hebdomadaires, mensuels ou annuels, doivent être comparés et étudiés : y a-t-il des changements par rapport à la même date l’année précédente ou selon le précédent semestre ? Peut-on expliquer ce changement ? S’il est négatif, comment rétablir une bonne situation financière ?

CAS DES PRESTATIONS DE SERVICE

Dans le cas où l’entreprise est spécialisée dans la prestation de services, elle n’a alors pas de stock de marchandises.

Toutefois, elle doit en permanence avancer des charges courantes en vue de facturer les prestations qu’elle propose. Ces charges courantes sont comptabilisées sous le terme de “travaux en cours”.

Dans ce cas, le BFR se calcule en prenant en compte les données suivantes :

- Coût d’une journée de travail

- Ensemble des charges courantes comprises (dont la rémunération)

- Nombre de jours nécessaires pour effectuer la mission commandée par le client

FORMULE BFR = Travaux en cours + Encours moyen “créances clients” - Encours moyen "acomptes clients”

Comment se calcule le besoin en fonds de roulement ?

L’impact des ratios financiers

Trois variables influencent le BFR :

- Le délai de paiement (qui est négocié auprès des fournisseurs)

- Le délai de règlement (qui est accordé aux clients au moment de la commande)

- Le délai de rotation des stocks

Délais de paiement

CALCUL en jours : (Dettes fournisseurs/Achats TTC) x 360

Le résultat obtenu correspond alors aux délais de paiement qui sont accordés à l’entreprise par les fournisseurs chez qui elle commande. En général, un délai de paiement oscille entre 30 et 60 jours.

Délais de règlement

CALCUL en jours : (Créances clients/Chiffre d’affaires TTC) x 360

Le résultat obtenu équivaut au délai de paiement des produits que votre entreprise vend à ses clients. Cette variable dépend de nombreux facteurs tels que votre secteur d’activité, votre clientèle… Tout comme le délai de paiement accordé par vos fournisseurs, le délai de règlement varie entre 30 et 60 jours.

Délais de rotation des stocks

CALCUL en jours : (Stock moyen/coût de production ou de fabrication) x 360

Le résultat obtenu permet de déterminer le moment où le produit est acheté et le moment où ce produit est revendu, soit le nombre de jours où ce produit est en état de stock.

BESOIN EN FONDS DE ROULEMENT : FORMULE SIMPLIFIÉE

Besoin en Fonds de Roulement = Stocks + Créances (créances clients et autres créances)

- Dettes (toutes les dettes non financières)

Pour être plus exact, le besoin en fonds de roulement provient du cycle d'exploitation, il représente un besoin ou une ressource de financement né de l'activité de l'entreprise.

Le besoin en fonds de roulement est donc la différence entre les emplois d'exploitation et les ressources d'exploitation.

BESOIN EN FONDS DE ROULEMENT : FORMULE ÉTENDUE

Besoin en Fonds de Roulement =

EMPLOIS D'EXPLOITATION (Stocks en cours + Clients et comptes rattachés + Effets escomptés non échus + Autres créances + Charges constatées d'avance)

-

RESSOURCES D'EXPLOITATION (Fournisseurs et comptes rattachés +Dettes fiscales et sociales + Autres dettes)

Comment interpréter efficacement son BFR ?

| BFR positif | BFR nul | BFR négatif |

| Les emplois d’exploitation sont supérieurs aux ressources d’exploitation. L’entreprise doit alors financer ses besoins à court terme par l’intermédiaire de son fond de roulement ou de ses dettes financières. | Les ressources d’exploitation permettent de couvrir les emplois d’exploitation. L’entreprise n’a pas de besoin financier mais ne dispose pas non plus d’excédent financier. | Les ressources d’exploitation sont supérieures aux emplois d’exploitation. L’entreprise n’a alors pas de besoin financier et l’excédent généré permettra d’alimenter sa trésorerie nette. |

BFR, FR et SNT

Le fonds de roulement permet de financer le besoin en fonds de roulement.

Fonds de roulement = capitaux permanents (capitaux propres et dettes à long terme) - immobilisations nettes.

Il représente les capitaux qui restent de manière continue dans l'entreprise pour assurer le cycle d'exploitation, autrement dit, il correspond à une marge de sécurité qui permet à l'entreprise de faire face à des aléas tels que, la défaillance d'un client important. Plus le fonds de roulement est important, plus l'autonomie financière de l'entreprise est importante. Idéalement, le fonds de roulement doit couvrir une partie du besoin en fonds de roulement (BFR).

Le solde de trésorerie net est alors la différence entre le fonds de roulement et le besoin en fonds de roulement.

Solde Net Trésorerie = Fonds de Roulement - Besoin en Fonds de Roulement

Donc si le fonds de roulement est supérieur au besoin en fonds de roulement, le solde net de trésorerie sera donc positif et inversement.

Fonds de Roulement > Besoin en Fonds de Roulement

=> Solde Net de Trésorerie > 0

Ce calcul s'apparente au calcul du cash flow (variation des flux de trésorerie d'une entreprise) . Pour cette notion, on cherche à déterminer si une entreprise génère des disponibilités à travers son exploitation.

Bien gérer son Besoin en Fonds de Roulement (BFR)

Comment financer son BFR lors du démarrage de son activité ?

Une fois que vous avez déterminé votre BFR et que vous l’avez analysé (positif, nul ou négatif), il faut prendre cette donnée en compte dans la suite de votre activité et notamment si votre BFR est positif. Dans ce cas, il faudra alors le financer. Pour cela, plusieurs options s’offrent à vous, à vous de déterminer celle qui sera la plus adaptée à votre situation et vos objectifs :

- Pour les besoins financiers peu importants et à court terme : le découvert bancaire

- Pour les besoins financiers à court/moyen terme : les apports en comptes courants qui sont des sommes mises à disposition de la société par les associés.

- Pour les besoins financiers plus importants et à long terme : les fonds de roulement, l’excédent des ressources à long terme sur les besoins financiers à long terme

La gestion du besoin en fonds de roulement : les points clés

Pour une bonne gestion du besoin en fonds de roulement, il est nécessaire d'être attentif sur les points suivants :

- Une comptabilité à jour (balance des comptes clients)

- Une bonne gestion des stocks

- La gestion du poste client : limiter les délais de paiement des clients (traiter rapidement les factures, les relances, le recouvrement)...

- La gestion du poste fournisseur (négocier les délais de paiement...)

- Le choix du mode de financement du besoin en fonds de roulement (découvert bancaire, cession Dailly, affacturage)

Exemple de calcul d'un BFR

- Chiffre d’affaires (CA) = 200 000€

- Chiffre d’affaires TTC (TVA 20%) = 240 000€

- Part des achats dans le chiffre d’affaires (soit 40% du CA) = 80 000€ (96 000€ TTC)

- Conditions de paiement des clients (en jours) :

- 55% d’entre eux règlent sous 30 jours

- 45% d'entre eux règlent sous 60 jours

- conditions de paiement des fournisseurs :

- 70% des fournisseurs se font payer sous 30 jours

- 30% des fournisseurs se font payer sous 60 jours

- Stocks matières premières : 1,5 mois d'achats HT

- Stocks produits finis : 8 jours de chiffre d'affaires HT

- STOCK DE MATIÈRES PREMIÈRES :

(80 000 x 1,5)/12 mois = 120 000/10

=10 000€

- STOCKS PRODUITS FINIS :

(200 000 x 8)/365 jours =1 600 000/365

=4 384€

- CRÉANCES CLIENTS :

55% x 30 jours = 17 jours

45% x 60 jours = 27 jours

Total : 44 jours de chiffre d'affaires TTC

(240 000 x 44)/365

= 28 932€

- CRÉDIT FOURNISSEUR :

70% x 30 jours = 21 jours

30% x 60 jours = 18 jours

Total : 39 jours d'achats TTC

(96 000 x 39)/365

= 10 258€

Finalement, BFR = Stock + créances - dettes

= 10 000 + 4 384 + 28 932 - 10 258

=33 058€

Références & sources :

Economie. gouv : Que regarder dans un bilan?

Collectivités locales : Analyse de l'équilibre financier

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses