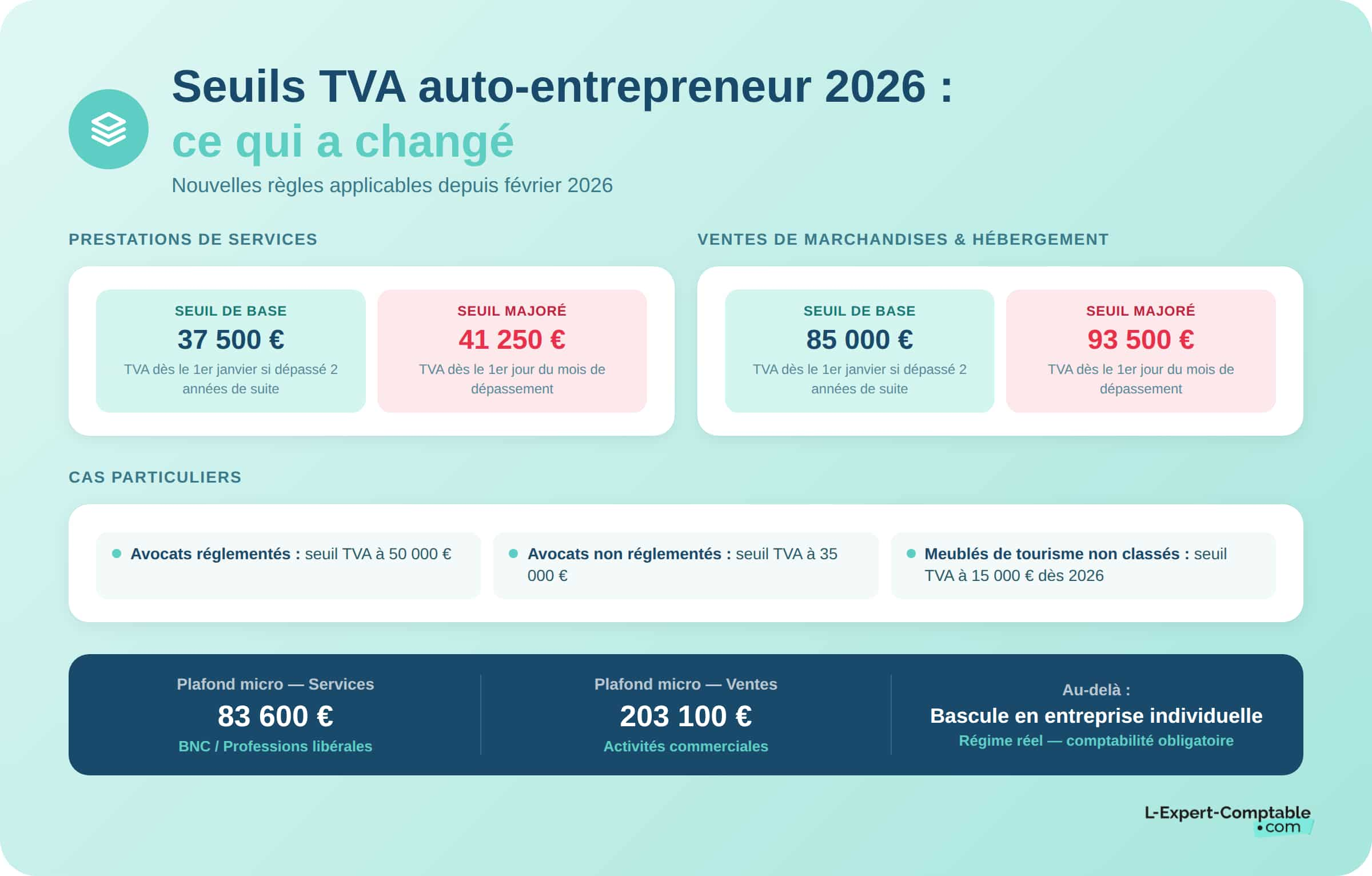

- Les plafonds micro-entreprise en 2026 : 83 600 € pour les prestations de services et 203 100 € pour les activités commerciales.

- Les seuils de franchise de TVA ont changé en 2026 : 37 500 € pour les services et 85 000 € pour les activités commerciales.

- Dépasser les plafonds deux années de suite : la micro-entreprise bascule automatiquement au régime réel avec des obligations comptables renforcées.

- La déclaration de chiffre d'affaires à l'URSSAF : elle est obligatoire chaque mois ou trimestre, même si le chiffre d'affaires est nul.

- Le passage au régime réel complexifie la comptabilité : L-Expert-Comptable.com accompagne les indépendants dès 79 € HT/mois pour sécuriser cette transition.

Noté 4,9/5

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.comQuels sont les seuils à ne pas dépasser en termes de chiffres d'affaires quand on est en auto-entreprise (ou micro-entreprise) ?

Depuis le 1er janvier 2026, les deux seuils de chiffre d’affaires à respecter par les auto-entrepreneurs ont changé :

Si vous dépassez les seuils de chiffre d'affaires suivants, vous perdez le bénéfice de la franchise en base de TVA et devez désormais la facturer à vos clients :

Prestations de services : Seuil de base de 37 500 € (si dépassé deux années de suite) ou dépassement immédiat du seuil majoré de 41 250 €.

Activités de ventes et hébergement : Seuil de base de 85 000 € (si dépassé deux années de suite) ou dépassement immédiat du seuil majoré de 93 500 €.

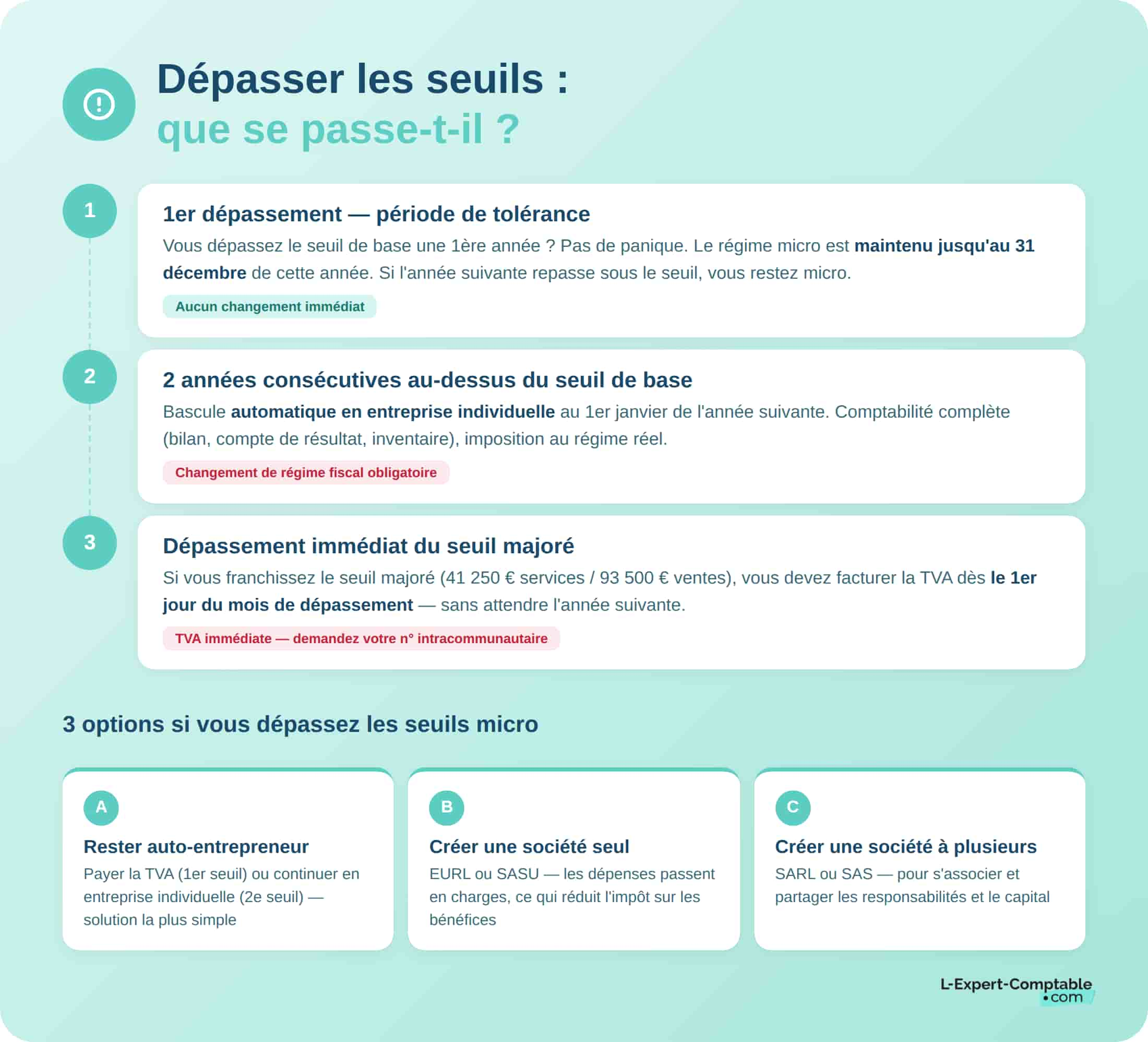

Dès le premier jour du mois de dépassement du seuil majoré, ou dès le 1er janvier suivant deux années au-dessus du seuil de base, vous devez facturer la TVA et la reverser à l'État.

Un chiffre d'affaires supérieur à 83 600 euros (activités de services) ou CA > 203 100 euros (ventes de produits) : la micro-entreprise bascule dans le régime de l’entreprise individuelle.

Dépasser le seuil de TVA ne veut pas dire que vous sortez du régime micro, seulement que vous devez facturer la TVA à vos clients.

Que se passe-t-il lorsque j’ai dépassé le seuil de la franchise en base de TVA ?

Vous avez atteint ou vous êtes proche du seuil de la franchise en base de TVA ? À compter de févirer 2026, les règles ont changé !

Autrefois, il convenait de considérer le chiffre d'affaires annuel réalisé sur deux années civiles consécutives pour déterminer la sortie ou non du régime de la franchise en base de TVA. Désormais, deux situations sont possibles :

- En cas de dépassement du seuil de 37 500 euros pour les activités de prestations de services et 85 000 euros pour les activités de vente de marchandises, vous serez soumis à la TVA à compter du 1er janvier de l'année suivante ;

- En cas de dépassement du seuil majoré de 41 250 euros pour les activités de prestations de services et 93 500 euros pour les activités de vente de marchandises, vous serez soumis à la TVA à compter du premier jour de dépassement.

Pour facturer la TVA, vous devrez demander votre numéro de TVA intracommunautaire auprès du service des impôts des entreprises (SIE). Vous serez ensuite tenu d’établir votre déclaration mensuelle auprès de l’administration fiscale, stipulant le montant de TVA que vous aurez facturé à vos clients, ainsi que celui inclus dans vos dépenses.

Les professionnels réglementés comme les avocats ont des plafonds différents et spécifiques. Un avocat en activité réglementée a un seuil de 50 000 €, alors qu’un avocat non réglementé a un seuil de 35 000 €. Il est important de vérifier ces limites avant de planifier son chiffre d’affaires.

L’imposition des bénéfices

Autre changement, en fonction de votre activité, vos bénéfices seront imposés dans la catégorie des :

- BIC (bénéfices industriels et commerciaux) pour les activités commerciales, industrielles ou artisanales ;

- BNC (bénéfices non commerciaux) pour les activités non commerciales ;

- BA (bénéfices agricoles) pour les exploitants de biens ruraux.

Cette imposition débutera à partir du 1er janvier de l’année suivant celle de l’assujettissement à la TVA. Votre comptabilité sera plus lourde à gérer. Vous pourrez tout de même optimiser votre fiscalité en déduisant des charges professionnelles et en étant imposé uniquement sur votre bénéfice.

Vous dépassez le premier ou le deuxième seuil d’auto-entrepreneur ? 3 options s’offrent à vous :

- Rester au statut d'auto-entrepreneur et payer la TVA (1er seuil), continuer en entreprise individuelle (2e seuil)

- Créer une société tout seul (EURL ou SASU) : vos dépenses passent en charges d’entreprise et diminuent vos impôts

- Créer une société à plusieurs (SARL ou SAS)

Le cas du dépassement lors de la 1ère année de l'activité

Lors de la 1ere année d’exercice, le calcul du chiffre d’affaires se fait au prorata temporis (en proportion du temps écoulé) et la période de la micro-entreprise soumise à la TVA n’est pas applicable.

Vous devrez envisager quelle forme juridique serait la mieux adaptée : EURL, SASU, SARL, etc.

Deux années consécutives au-dessus du plafond micro entraînent automatiquement un passage au régime réel.

Que se passe-t-il en cas de dépassement des seuils ?

Les conséquences fiscales et sociales

En cas de dépassement des plafonds de chiffre d'affaires, les conséquences ne sont pas immédiates. Elles varient selon la durée du dépassement.

Lors de votre première année de dépassement, une période de tolérance est accordée. Vous conservez votre statut de micro-entreprise pendant cette année.

Si vous dépassez les seuils deux années de suite, le changement est automatique : vous sortez du régime micro et passez au régime réel. Vous devez alors :

- Déclarer fiscalement vos revenus réels (BIC ou BNC réels).

- Supporter de nouvelles obligations comptables (comptabilité complète, comptes annuels).

- Payer des cotisations sociales calculées sur le bénéfice réel (et non plus sur le chiffre d’affaires).

Dépassement des seuils de TVA : quelles implications ?

Dès que vous dépassez les seuils de TVA, vous devez assumer de nouvelle obligations :

- Facturer la TVA dès le premier jour du mois de dépassement.

- Demander un numéro de TVA intracommunautaire auprès du Service des Impôts des Entreprises (SIE).

- Déclarer et payer la TVA mensuellement ou trimestriellement.

- Modifier vos factures en indiquant clairement la TVA.

Si vous estimez que vous avez tout intérêt à bénéficier d’un chiffre d’affaires annuel plus élevé, nous vous recommandons de considérer de passer de micro-entreprise à entreprise individuelle.

Plus tard, en fonction de vos besoins et de vos priorités, peut-être envisagerez-vous de créer votre société ?

Prenez votre temps, et faites le bon bilan.

Pour vous aider à choisir le statut juridique adapté à votre situation pour votre création d'entreprise voici un simulateur : cliquez-ici

Quel seuil ne pas dépasser en auto-entrepreneur en cas de cumul d'activité ?

Comme précédemment évoqué, le seuil de chiffre d’affaires à ne pas dépasser est directement corrélé à la nature de l’activité exercée. Dans l’hypothèse où vos missions cumulent à la fois de la vente de marchandises avec de la prestation de services, le chiffre d’affaires global à respecter sur l’année correspond au plus élevé, soit 203 100 €.

En outre, vous devez être vigilant quant au résultat réalisé sur l’année provenant de la prestation de services. Celui-ci ne doit pas excéder 83 600 €, soit le seuil prévu pour ce type d’activité.

Il est à noter que quand l’année d’exploitation est incomplète, le chiffre d’affaires total réalisé est systématiquement calculé au prorata temporis et rapporté à une année complète. Il s’agit de ne pas se laisser surprendre par l’éventuelle hausse de CA occasionnée.

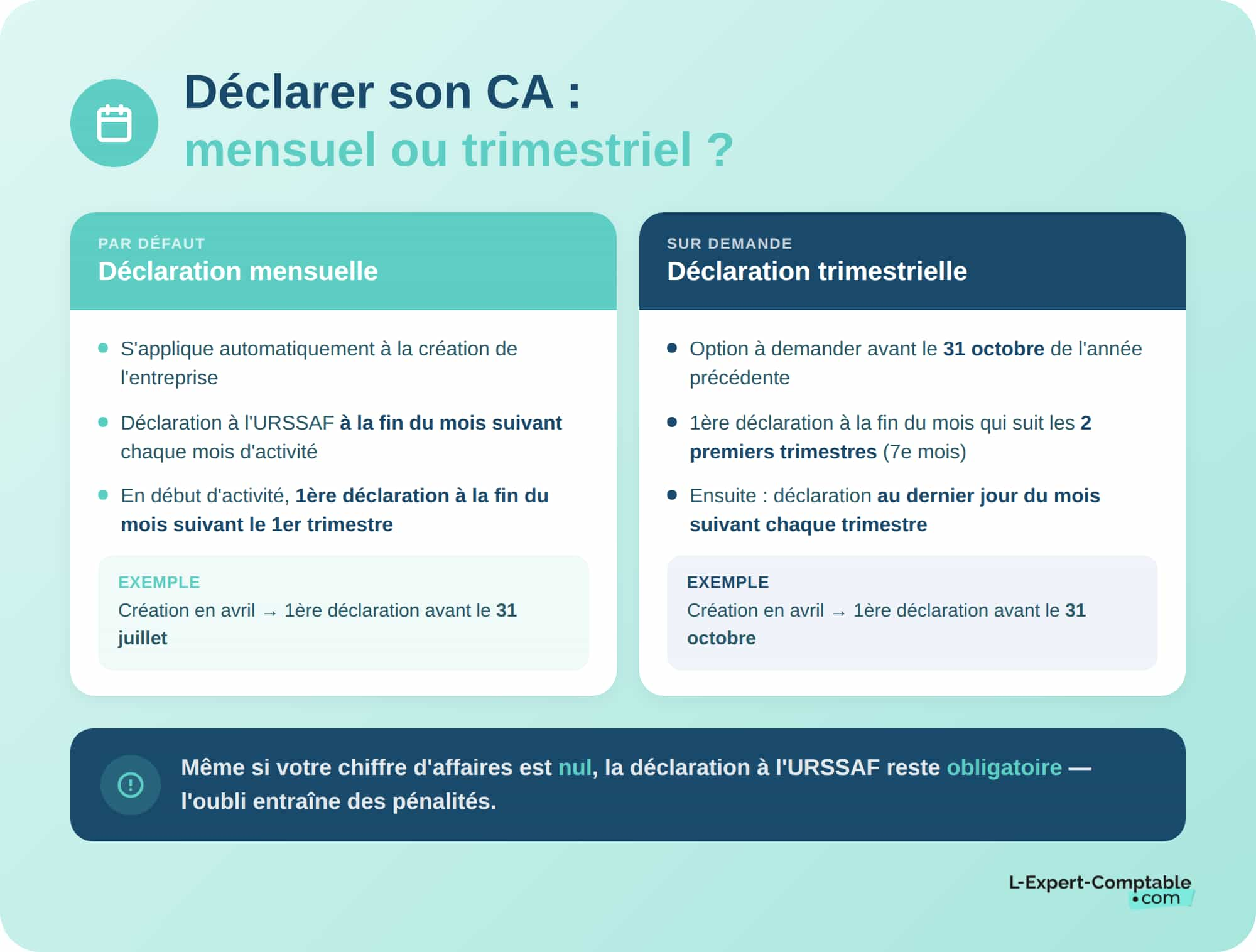

Comment déclarer son chiffre d'affaires si je suis auto-entrepreneur ?

Déclarer son CA sur le site de l’URSSAF

Le micro-entrepreneur est tenu de déclarer ses recettes via le site de l’URSSAF selon un calendrier précis. Pour ce faire, il doit créer son espace personnel en ligne, et s’y rendre chaque mois ou chaque trimestre pour signifier les sommes qu’il a effectivement encaissées. Sachez qu’un chiffre d’affaires nul doit tout de même faire l’objet d’une déclaration.

Sans intervention de sa part à la création de son entreprise, l’échéance des déclarations s’opère chaque mois. Cependant, l’auto-entrepreneur est libre d’opter, sur demande, à l’échéance trimestrielle. Cette requête doit s’effectuer au plus tard le 31 octobre précédant l’année à laquelle la fréquence demandée s’applique.

Même si votre chiffre d’affaires est nul, la déclaration à l’URSSAF reste obligatoire. L’oubli d’une déclaration peut entraîner des pénalités, même pour une micro-entreprise qui ne génère pas encore de revenus.

Respecter le calendrier de déclaration

En début d’activité, l’échéance de la première déclaration est quelque peu modifiée. Dans le cadre d’une déclaration mensuelle, elle interviendra à la fin du mois suivant le premier trimestre d’activité.

Exemple: Pour une création en avril, la première déclaration intervient avant le 31 juillet.

Les déclarations suivantes devront s’effectuer au plus tard à la fin du mois qui suit le mois auquel se rapporte la déclaration.

S’agissant de l’option trimestrielle, la première déclaration intervient à la fin du mois qui suit les 2 premiers trimestres d’exploitation, soit le 7e mois d’activité.

Exemple : Pour un début d’activité en avril, la première déclaration interviendra au plus tard le 31 octobre.

Par la suite, l’entrepreneur déclare ses recettes du trimestre au plus tard le dernier jour du mois qui suit le trimestre concerné.

Quelles démarches réaliser en cas de dépassement des seuils de l'auto-entreprise ?

La bascule automatique

Dès lors que votre chiffre d’affaires annuel hors taxe devient supérieur au seuil imposé par le régime de la micro-entreprise sur 2 années civiles consécutives, votre micro-entreprise bascule automatiquement vers le régime social et fiscal de l’entreprise individuelle.

Il est à noter que le régime micro-fiscal et social est maintenu jusqu’au 31 décembre de l’année civile de dépassement. Le nouveau régime prend donc effet dès le 1er janvier de l’année suivante. Il induit un changement de fiscalité en fonction de l’activité exercée :

- le régime réel simplifié ou le régime réel normal pour les activités commerciales, artisanales ou industrielles (BIC) ;

- le régime de déclaration contrôlée pour les professions libérales dont les revenus ne sont pas commerciaux (BNC).

Les obligations comptables et juridiques

D’un point de vue juridique, le professionnel conserve son statut d’entrepreneur individuel. En revanche, il est libre d’opter pour une autre forme sociale et de passer en société unipersonnelle (EURL ou SASU), voire de s’associer et d’adopter une forme juridique pluripersonnelle (SAS ou SARL).

S’il exerce une activité commerciale, le dirigeant voit ses obligations comptables se complexifier. Il lui faut établir :

- une comptabilité ;

- les comptes annuels avec bilan et compte de résultat ;

- l’inventaire annuel des stocks ;

- etc.

Mieux vaut alors faire appel aux services d’un expert-comptable pour s’assurer de la conformité des démarches à accomplir.

Notre récap des seuils à ne pas dépasser en auto-entreprise (2026)

Voici les seuils de chiffre d’affaires annuel hors taxe à respecter pour conserver le régime de la micro-entreprise et bénéficier de la franchise en base de TVA.Si vous commencez votre activité en cours d’année, les plafonds de chiffre d’affaires sont adaptés au prorata du temps d’activité. Par exemple, si vous créez votre auto-entreprise en avril, le plafond annuel de 83 600 € pour les services est recalculé sur les mois effectivement travaillés.

| Nature de l’activité | Plafond de chiffre d’affaires | Plafond de TVA |

| Activités commerciales : Vente de marchandises, Fourniture d’hébergement, Vente à consommer sur place | 203 100 € | 85 000 € (seuil majoré 93 500 €) |

| Prestation de services et location de tourisme meublés classés | 83 600 € | 37 500 € (seuil majoré 41 250 €) |

| Location de meublés de tourisme classés | 83 600 € | Sous conditions du nombre de nuitées et de la fourniture de prestations de service |

| Location de meublés de tourisme non classés | 83 600 € (choix entre l’ancien régime et le nouveau pour le CA 2024) | 15 000 € (à compter du CA 2026) Exonération de la TVA en fonction du nombre de prestations de service fournies |

Questions fréquentes sur le dépassement des seuils en micro-entreprise

J'ai ouvert mon auto-entreprise en cours d'année : quel seuil je ne dois pas dépasser ?

En cas d’année incomplète d’activité, le seuil de chiffre d’affaires est rapporté a prorata temporis de la durée effective d’exploitation. Ainsi, l’entreprise ayant été créée au 31 janvier, son activité de l’année se déroule sur 335 jours au lieu de 365 jours (année complète).

Dans ce cas, le seuil de chiffre d’affaires à ne pas dépasser se détermine comme suit :

Seuil CA applicable selon l’activité X 335) / 365

Que sont les périodes de tolérance ?

Il s’agit de la période au cours de laquelle l’administration fiscale admet le dépassement temporaire du seuil de chiffre d’affaires hors taxe sur une année civile. En effet, si le résultat de l’année suivante reste en deçà du seuil, l’auto-entrepreneur conserve le régime de la micro.

Dès lors que son chiffre d’affaires est supérieur au seuil sur 2 années civiles consécutives, il perd le bénéfice de la micro et bascule sous le régime applicable à l’entreprise individuelle.

Que se passe-t-il si je dépasse le seuil de TVA en cours d’année ?

Si vous dépassez le seuil majoré de TVA, vous devez facturer la TVA dès le premier jour du mois de dépassement. Vous devrez demander votre numéro de TVA intracommunautaire et déclarer régulièrement la TVA collectée et déductible.

Pourquoi plafonne-t-on le chiffre d'affaires en auto-entreprise ?

Le régime micro-fiscal et social a vocation à simplifier les démarches relatives à la création et à la gestion de petites structures.

Le plafonnement du chiffre d’affaires de l’auto-entreprise permet de poser la limite à partir de laquelle sa croissance lui permet de changer de forme juridique et de se conformer aux nouvelles contraintes inhérentes.

Comment calculer mes seuils si j’exerce une activité mixte ?

Pour une activité mixte (vente + services) : le plafond total correspond au plus élevé des deux seuils (203 100 €), mais le chiffre d’affaires lié aux services ne doit pas dépasser 83 600 €.

Que faire si je dépasse le plafond micro et que je veux continuer à travailler sous ce statut ?

Il n’est pas possible de rester micro-entrepreneur si vous dépassez les plafonds deux années consécutives. Cependant, vous pouvez transformer votre structure en entreprise individuelle ou créer une société pour continuer votre activité légalement tout en optimisant la fiscalité.

La TVA facturée change-t-elle le prix pour mes clients ?

Oui, dès que vous devenez assujetti à la TVA, vos clients payent le prix TTC incluant la TVA, sauf si vous facturez déjà la TVA. Il est important d’anticiper cette modification dans vos devis et contrats.

Que se passe-t-il pour mes déclarations sociales si je dépasse les seuils ?

Les cotisations sociales continueront à être calculées sur le chiffre d’affaires, mais en sortant du régime micro, vous devrez passer au régime réel, déclarer vos bénéfices réels, et la comptabilité devient plus complexe.

Existe-t-il des seuils spécifiques pour certaines professions ?

Oui, certaines professions réglementées ont des plafonds spécifiques. Par exemple, pour un avocat : 50 000 € pour l’activité réglementée, 35 000 € pour l’activité non réglementée.

Est-ce que le dépassement des seuils peut affecter ma retraite ou mes droits sociaux ?

Oui, les cotisations sociales étant calculées différemment hors micro-entreprise, un passage au régime réel peut modifier le montant des cotisations pour la retraite, la maladie ou le chômage.

Que se passe-t-il si je dépasse les seuils uniquement ponctuellement à cause d’un pic d’activité ?

La loi prévoit une tolérance si le dépassement est ponctuel et que l’année suivante votre chiffre d’affaires revient en dessous du seuil. Cela évite de basculer automatiquement au régime réel pour un pic temporaire.

Que se passe-t-il si le seuil de 85 000 € de chiffre d’affaires est dépassé en fin d’année ?

Lorsqu’une micro-entreprise dépasse le seuil de base de 85 000 € pour les activités commerciales, la TVA devient applicable à partir du 1er janvier de l’année suivante. Si le seuil majoré de 93 500 € est franchi, la TVA doit être facturée immédiatement dès le mois du dépassement.

Peut-on récupérer la TVA payée aux fournisseurs en restant au régime micro ?

Oui. Une fois assujetti à la TVA, la micro-entreprise peut déduire la TVA sur les achats professionnels (fournitures, énergie, logiciels, services liés à l’activité) de la TVA collectée auprès des clients. Cela reste possible même si le régime micro est conservé pour le calcul des cotisations sociales. Cependant, il est nécessaire de tenir une comptabilité rigoureuse de la TVA collectée et déductible.

Sources & Références

Service public : Quelles conséquences pour un micro-entrepreneur qui dépasse les seuils de chiffre d'affaires ?

Service public : Franchise en base de TVA

Résumer cet article avec :

- ChatGPT

- Perplexity

A propos de l'auteur

- Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses

Bonjour,

J'avais dépassé le seuil de ma micro et donc je payais de la TVA, mais cette année mon chiffre d'affaire est bien en dessous du seuil, dois je toujours payer de la TVA?

Bonjour,

Vous devez faire la demande à votre SIE afin de repasser en franchise en base de tva.

Bien à vous.