L'article en bref

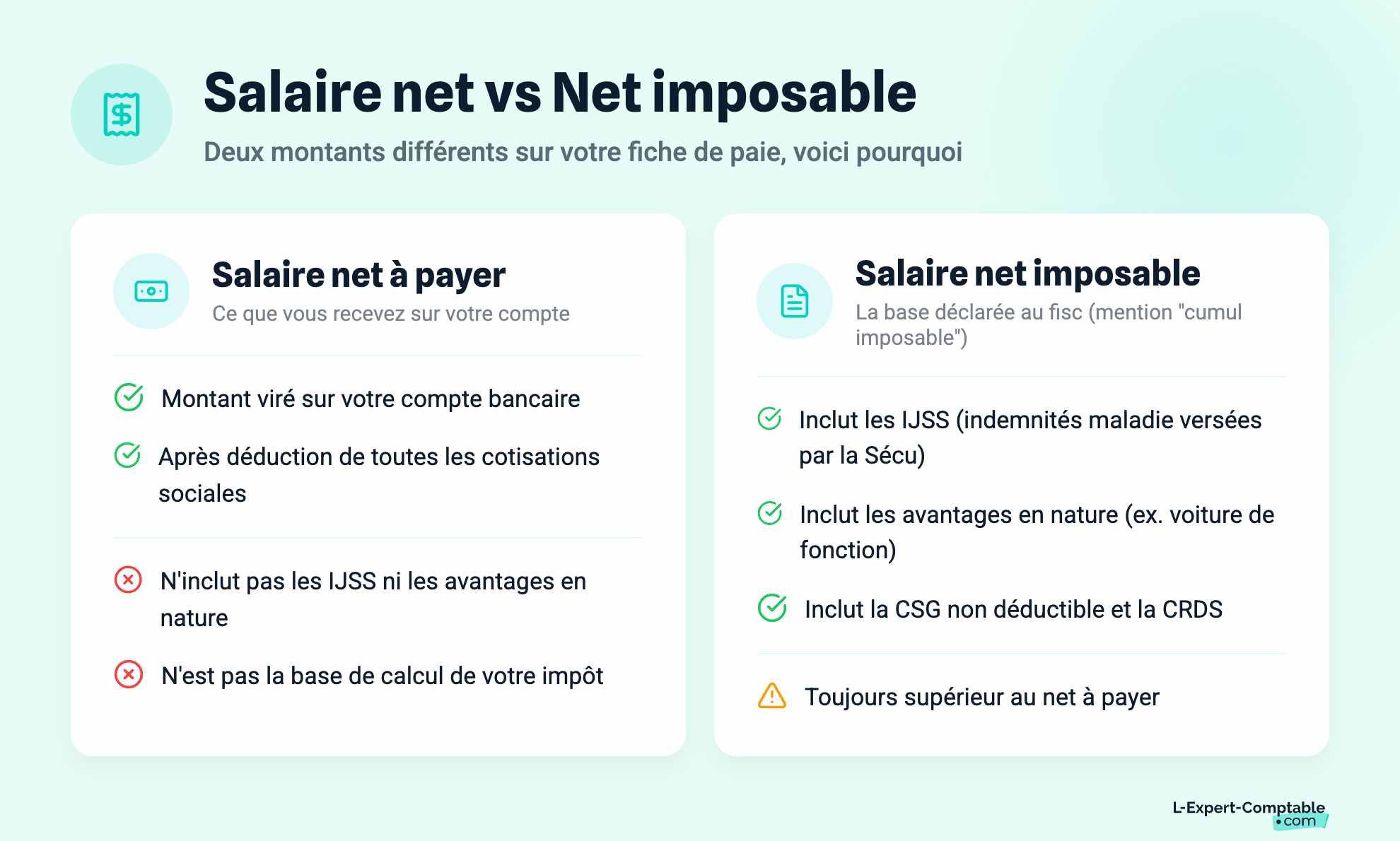

- Le salaire net imposable est supérieur au salaire net à payer et inclut des éléments comme les avantages en nature et les indemnités journalières de sécurité sociale.

- Le salaire net est calculé en soustrayant les cotisations salariales du salaire brut.

- Les cotisations non déductibles, telles que la CRDS, sont prises en compte dans le salaire net imposable mais pas dans le salaire net à payer.

- Le revenu net imposable est utilisé pour le calcul de l'impôt sur le revenu après un abattement de 10% ou la déduction de frais réels.

- Le salaire brut, bien qu'indiqué dans les offres d'emploi, n'a pas de réalité économique pour le salarié, qui ne voit que le salaire net.

- Le revenu fiscal de référence, calculé à partir du revenu net imposable, permet de déterminer l'accès à certaines aides et avantages fiscaux.

Déborha VINDIOLET

Diplômée en DCG et BTS Comptabilité et accompagnatrice de freelances chez L-Expert-Comptable.com

Mis à jour le 11 mai 2026

2 min

Sommaire

Le cabinet comptable aimé par ses clients

L-Expert-Comptable.com est noté 4,9 par plus de 700 clients, découvrez pourquoi !

En savoir plusPar rapport au salaire net, le salaire net imposable figure sur la fiche de paie, mais pas forcément sur le contrat de travail et est déclaré tous les ans en début de l'année, entre avril et juin pour être soumis au barème progressif de l'impôt sur le revenu des personnes physiques (après la déduction de l’abattement de 10% ou des frais réels ou notes de frais). Éléments du salaire net imposable = Salaire net à payer + Indemnités journalières de la sécurité sociale + Avantages en nature + heures supplémentaires + CSG non déductible + CRDS Salaire net = Salaire brut - Cotisations salariales Bon à savoir : la mutuelle santé facultative et les tickets-restaurants n'entrent pas dans ces calculs s’ils sont souscrits et qu'ils apparaissent sur le bulletin de salaire.

Comment calculer son salaire net imposable ? Simulateur

Ici vous trouverez le simulateur du gouvernement qui vous permettra de calculer votre revenu net imposable en fonction de votre revenu brut et de la nature de votre activité.

Quelles différences entre le salaire net imposable et le salaire net ?

Le salaire net imposable est l'ensemble des rémunérations (dont les indemnités journalières de Sécurité Sociales versées en cas de congés maladie) qui ont fait l'objet d'un paiement effectif au cours de l'année d'imposition, augmenté des avantages en nature perçus par le salarié (ex : voiture de fonction).

Il est mentionné au bas de la fiche de paie sous la mention cumul imposable ou net imposable. Il excède généralement le montant du salaire perçu et ainsi le salarié est imposé sur des sommes dont il n’a pas disposé :

Salaire net imposable = salaire net à payer + IJSS* + avantages en nature + CSG non déductible + CRDS (totalement non déductible)

Où trouver le salaire net à payer et salaire net imposable sur la fiche de paie ?

Le salaire net à payer le salaire perçu par le salarié : il apparaît généralement sur la fiche de paie avec la mention "Net à payer". C'est le salaire brut après déduction des cotisations salariales obligatoires :

Salaire net = Salaire brut - Cotisations salariales

Le salaire imposable est le salaire net auquel on ajoute les avantages en nature et les cotisations salariales non déductibles de l'impôt.

Les cotisations sociales obligatoires ou complémentaires salariales sont déduites de ce salaire. Les cotisations facultatives ou versées au titre de contrats individuels souscrits sur l'initiative du salarié, comme les mutuelles, ne sont pas déductibles du salaire imposable.

NB : Une cotisation déductible diminue le salaire brut pour déterminer le salaire net à payer. Une cotisation non déductible diminue le salaire brut pour déterminer le salaire net à payer mais est prise en compte pour le net imposable, c'est-à-dire le net qui sera déclaré aux impôts. 8,2% de la CSG sont déductibles, le surplus (2,4 %) ne se déduit pas de la rémunération. La CRDS est quant à elle entièrement non déductible.

Salaire brut et salaire net

Le salaire brut est le salaire de référence pris avant la déduction des cotisations salariales et de l’impôt sur le revenu. Cette notion est souvent utilisée lors des entretiens d’embauche ou sur les offres d’emploi, mais n’a pas de réalité économique tangible pour le salarié (seul le salaire net est significatif pour lui).

En revanche, les charges employeur ont déjà été déduites du revenu brut, elles n'apparaissent pas sur la fiche de paie qui calcule le salaire net à partir du salaire brut. Une partie des charges employeur est calculée à partir du Plafond Annuel de la Sécurité Sociale (Pass), son montant mensuel en 2026 est de 4 005 € et de 48 060 € pour l'année:

La nature des cotisations est calculée en fonction du taux et de l'assiette pour :

| Nature des cotisations | Taux | Assiette |

|---|---|---|

| Contribution solidarité autonomie | 0,3% | Salaire total |

| Assurance maladie | 13% | Salaire total |

| Assurance vieillesse plafonnée | 8,55% | Entre 0 et 4 005 € par mois (1 Pass) |

| Assurance vieillesse déplafonnée | 1,85% | Salaire total |

| Allocations familiales | 5,25% ou 3,45% | Salaire total |

| Cotisation chômage | 4% | Entre 0 et 16 020 € par mois (4 Pass) |

| Fonds de garantie des salaires | 0,25% | Entre 0 et 16 020 € par mois |

| Retraite complémentaire non cadre (tranche A) | 4,65% | Entre 0 et 4 005 € par mois |

| Retraite complémentaire non cadre (tranche B) | 12,15% | Entre 4 005 et 12 015 € par mois (3 Pass) |

| Retraite complémentaire cadre (tranche A) | 4,65% | De 0 à 4 005 € par mois |

| Retraite complémentaire cadre (tranche B) | 12,75% | De 4 005 à 16 020 € par mois |

| Retraite complémentaire cadre (tranche C) | 20,55% | De 16 020 à 32 040 € par mois (8 Pass) |

| Assurance décès | 1,5% | De 0 à 4 005 € par mois. |

| Aide au logement | 0,10% | De 0 à 4 005 € par mois. |

| Formation professionnelle | de 0,55 à 1% | Masse salariale |

| Taxe apprentissage | 0,68% | Masse salariale |

Le salaire net est le salaire effectivement perçu par le salarié hors charges employeur et charges salariales, qui figure sur son compte bancaire.

Il est calculé à partir du salaire brut auquel on déduit les cotisations salariales dont voici le montant :

La nature des charges est calculée en fonction du taux de l'Assiette pour :

| Nature des charges | Assiette | Taux (salarié) |

|---|---|---|

| CSG déductible | 98,25 % du salaire brut (après abattement URSSAF) | 6,80 % |

| CSG non déductible | Même assiette | 2,40 % |

| CRDS | Même assiette | 0,50 % |

| Total CSG/CRDS | Même assiette | 9,70 % |

| Assurance vieillesse plafonnée | Jusqu’à 1 PSS (4 005 €/mois) | 6,90 % |

| Assurance vieillesse déplafonnée | Salaire total | 0,40 % |

| Retraite complémentaire AGIRC‑ARRCO — Tranche 1 | Jusqu’à 1 PSS | 3,15 % |

| Retraite complémentaire AGIRC‑ARRCO — Tranche 2 | De 1 à 8 PSS | 8,64 % |

| Contribution d’équilibre général — T1 | Jusqu’à 1 PSS | 0,86 % |

| Contribution d’équilibre général — T2 | De 1 à 8 PSS | 1,08 % |

| Contribution d’équilibre technique (CET) | Tranche 2 | 0,14 % |

| Assurance chômage salariale | — | 0 % (supprimée) |

En 2018, la hausse de la CSG a été compensée par une baisse des cotisations chômage et une suppression des cotisations maladie.

Le salaire soumis au barème progressif de l’impôt sur le revenu

Le salarié n’est pas imposé sur la totalité du salaire de base ni sur le salaire net imposable mentionné sur sa déclaration d’impôt sur le revenu.

En effet, l’administration applique automatiquement un abattement de 10 % (plafonné à 14 555 euros en 2026 pour les revenus 2025) et ainsi, le salaire est imposé sur 90 % de son montant déclaré.

Le contribuable peut en outre opter pour la déduction des frais engagés dans le cadre de son activité professionnelle : frais de repas, frais kilométriques, frais de double résidence…

Qu'est-ce que le revenu net imposable ?

Le revenu net imposable est le salaire net augmenté des autres catégories de revenus soumis au barème progressif de l’impôt sur le revenu.

Le revenu net imposable est la somme de tous les revenus catégoriels :

- traitements, salaires (net imposables), pensions et rentes viagères

- bénéfices industriels et commerciaux (BIC)

- bénéfices non commerciaux (BNC)

- revenus de capitaux mobiliers (dividendes, bons du trésor, placements...)

- revenus agricoles

- revenus fonciers

- plus-values

Déclaration impôt salaire brut ou net ?

Le revenu brut global est égal à la somme des catégories de revenus obéissant chacune à des règles d’imposition des produits et de déduction des charges.

Le revenu net imposable, soumis au barème progressif de l’impôt sur le revenu, est calculé à partir du revenu brut global, auquel on soustrait les charges déductibles du revenu global (pensions alimentaires, versements sur un PERP…).

Certains revenus font l’objet d’une fiscalité particulière et ne sont pas intégrés dans le revenu net imposable : plus-values immobilières, revenus du capital mobilier soumis à la flat tax, revenus exonérés (PEA…).

Qu'est-ce que le revenu fiscal de référence et à quoi sert-il ?

Le revenu fiscal de référence est calculé par l’administration fiscale. C’est un nombre qui est déterminé en fonction du total des revenus du foyer fiscal (imposables ou non.

Ce montant permet au contribuable de déterminer s’il peur bénéficier de certaines aides comme :

- Une attribution de logement social

- Une bourse pour les enfants au collège

- Le calcul d’aides aux allocations diverses comme pour les loyers, etc.

Ce revenu fiscal de référence est aussi utile pour obtenir certains avantages fiscaux comme pour l’exonération de la taxe foncière ou autres impôts locaux.

Où trouver le revenu fiscal de référence ?

Pour trouver le revenu fiscal de référence d’un foyer fiscal, il faut aller sur le dernier avis de situation d’impôt. Le revenu fiscal de référence se trouve alors sur la première page de cet avis.

Comment est calculé le revenu fiscal de référence ?

Le revenu fiscal de référence est calculé par le fisc à partir du revenu net fiscal imposable du foyer fiscal.

Ce revenu net fiscal est calculé lui-même en fonction des revenus du foyer fiscal moins les charges déductibles qui peuvent être des :

- Pensions alimentaires versées à des enfants mineurs ou majeurs

- Pensions alimentaires versées à des parents

- Pensions alimentaires versées à l’ex-conjoint comme une prestation compensatoire

- Des frais d’hébergement pour une personne âgée

Aux revenus, il faut aussi intégrer certains revenus soumis au prélèvement libératoire comme des revenus de capitaux immobiliers ainsi que certains abattements déductibles comme l’abattement de 40 % sur les dividendes ou encore certaines charges déductibles du revenu net fiscal comme les primes et cotisation d’épargne-retraite déductible du revenu global.

Dans tous les cas, depuis que la déclaration 2042 est obligatoirement dématérialisée, la plupart des salariés n'ont qu'à vérifier le chiffre annuel des salaires déclaré et compléter leur déclaration s'il y a lieu et la signer. Pour calculer son impôt 2021 en 2022, il est possible d'utiliser le simulateur en ligne.

Sources & Références

Economie.gouv : Revenu brut global, revenu net imposable, revenu fiscal de référence : quelles différences ?

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Déborha VINDIOLET

Leader comptable chez L'Expert-Comptable.com avec plus de 6 ans d'expérience dans le domaine. Diplômée en DCG et BTS Comptabilité.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses