L'article en bref

- Le PFU ou flat tax : ce régime taxe automatiquement les revenus de capitaux mobiliers à 31,4 %, sans abattement possible.

- L'option barème (case 2OP) : cocher cette case est plus avantageux quand votre taux marginal d'imposition reste sous 30 %.

- La fiscalité du PEA : les gains produits dans un PEA sont exonérés d'impôt sur le revenu dès la cinquième année de détention.

- L'assurance-vie après 8 ans : les produits sont imposés à un taux réduit de 7,5 % sur les primes versées jusqu'à 150 000 €.

- Dividendes ou salaire : L-Expert-Comptable.com peut modéliser l'arbitrage optimal selon votre situation fiscale et sociale.

Déborha VINDIOLET

Diplômée en DCG et BTS Comptabilité et accompagnatrice de freelances chez L-Expert-Comptable.com

Mis à jour le 8 juin 2026

2 min

Sommaire

Le cabinet comptable aimé par ses clients

L-Expert-Comptable.com est noté 4,9 par plus de 700 clients, découvrez pourquoi !

En savoir plusRevenus de capitaux mobiliers en 2026 : flat tax ou barème progressif ?

Dividendes, intérêts d'obligations, produits d'assurance-vie, intérêts de compte sur livret imposable... tous ces revenus sont des revenus de capitaux mobiliers (RCM). Depuis le 1er janvier 2018, leur régime fiscal a été profondément simplifié par l'instauration du Prélèvement Forfaitaire Unique (PFU), aussi appelé flat tax. En 2026, ce régime reste inchangé. Voici ce que vous devez savoir pour déclarer correctement ces revenus.

Qu'est-ce qu'un revenu de capitaux mobiliers ?

Les revenus de capitaux mobiliers sont les revenus tirés de placements financiers : actions, obligations, contrats d'assurance-vie, plans d'épargne, comptes courants rémunérés, etc. Ils se distinguent des plus-values mobilières, qui résultent de la cession de ces mêmes placements.

On distingue deux grandes catégories :

- Les revenus de placements à revenu fixe : intérêts d'obligations, d'emprunts d'État, de comptes de dépôt, de PEL imposable...

- Les revenus de placements à revenu variable : dividendes d'actions, produits de parts sociales de sociétés soumises à l'IS...

Ces revenus doivent être déclarés dans votre déclaration de revenus annuelle (formulaire 2042), rubrique "Revenus de capitaux mobiliers". Ils sont préremplis par l'administration fiscale à partir des informations transmises par les établissements financiers, mais il vous appartient de vérifier et corriger ces données si nécessaire.

Le régime de droit commun depuis 2018 : le PFU à 31,4 %

Depuis le 1er janvier 2018, le régime par défaut pour les revenus de capitaux mobiliers est le Prélèvement Forfaitaire Unique (PFU), souvent appelé flat tax. Son taux global est décomposé ainsi :

- 12,8 % au titre de l'impôt sur le revenu

- 18,6 % au titre des prélèvements sociaux (CSG, CRDS)

Ce taux s'applique sur le montant brut des revenus, sans abattement ni déduction de frais. C'est le régime qui s'applique automatiquement si vous ne faites aucun choix particulier.

En pratique, votre établissement financier prélève à la source un acompte forfaitaire non libératoire (PFNL) de 12,8 % sur vos revenus au moment de leur versement. Cet acompte est ensuite imputé sur l'impôt dû lors de votre déclaration annuelle. Les prélèvements sociaux de 18,6 % sont, eux, prélevés définitivement à la source.

L'option pour le barème progressif : quand est-elle intéressante ?

Vous pouvez renoncer au PFU et choisir l'imposition de vos revenus de capitaux mobiliers au barème progressif de l'impôt sur le revenu. Pour cela, il suffit de cocher la case 2OP sur votre déclaration de revenus.

Cette option s'applique à l'ensemble de vos revenus de capitaux mobiliers et à vos plus-values de cession de valeurs mobilières. Elle est globale et irrévocable pour l'année concernée. Si vous l'aviez cochée l'année précédente, elle sera pré-cochée dans votre déclaration.

Opter pour le barème progressif présente des avantages uniquement si vos conditions fiscales le justifient :

| Avantage de l'option barème | Condition |

|---|---|

| Abattement de 40 % sur les dividendes | Dividendes de sociétés soumises à l'IS éligibles |

| Déductibilité partielle de la CSG (6,8 %) | Uniquement en cas d'option barème |

| Déductibilité des frais et charges | Frais de garde, frais de gestion... |

| Taux effectif potentiellement inférieur à 31,4 % | Si votre taux marginal d'imposition est ≤ 11 % |

Si vous n'êtes pas imposable ou si vous êtes dans la tranche à 11 %, le taux du barème applicable à vos revenus de capitaux mobiliers (11 %) est inférieur à celui du PFU (12,8 %). L'option barème est alors plus favorable, surtout combinée avec l'abattement de 40 % sur les dividendes. Au-delà de 30 % de TMI, le PFU est généralement plus avantageux.

Les revenus exonérés d'impôt sur le revenu

Certains revenus de capitaux mobiliers sont totalement exonérés d'impôt sur le revenu (mais restent soumis aux prélèvements sociaux dans certains cas) :

- Livret A : exonéré d'IR et de prélèvements sociaux

- Livret Jeune : exonéré

- Livret d'Épargne Populaire (LEP) : exonéré

- Livret de Développement Durable et Solidaire (LDDS) : exonéré

- Compte Épargne Logement (CEL) : exonéré

- PEA : revenus exonérés d'IR pendant la durée du plan (sous conditions de durée et de réinvestissement)

La fiscalité des dividendes

Les dividendes versés par des sociétés soumises à l'IS sont soumis au PFU de 31,4 % par défaut. Si vous optez pour le barème progressif, un abattement de 40 % s'applique sur le montant brut avant calcul de l'impôt.

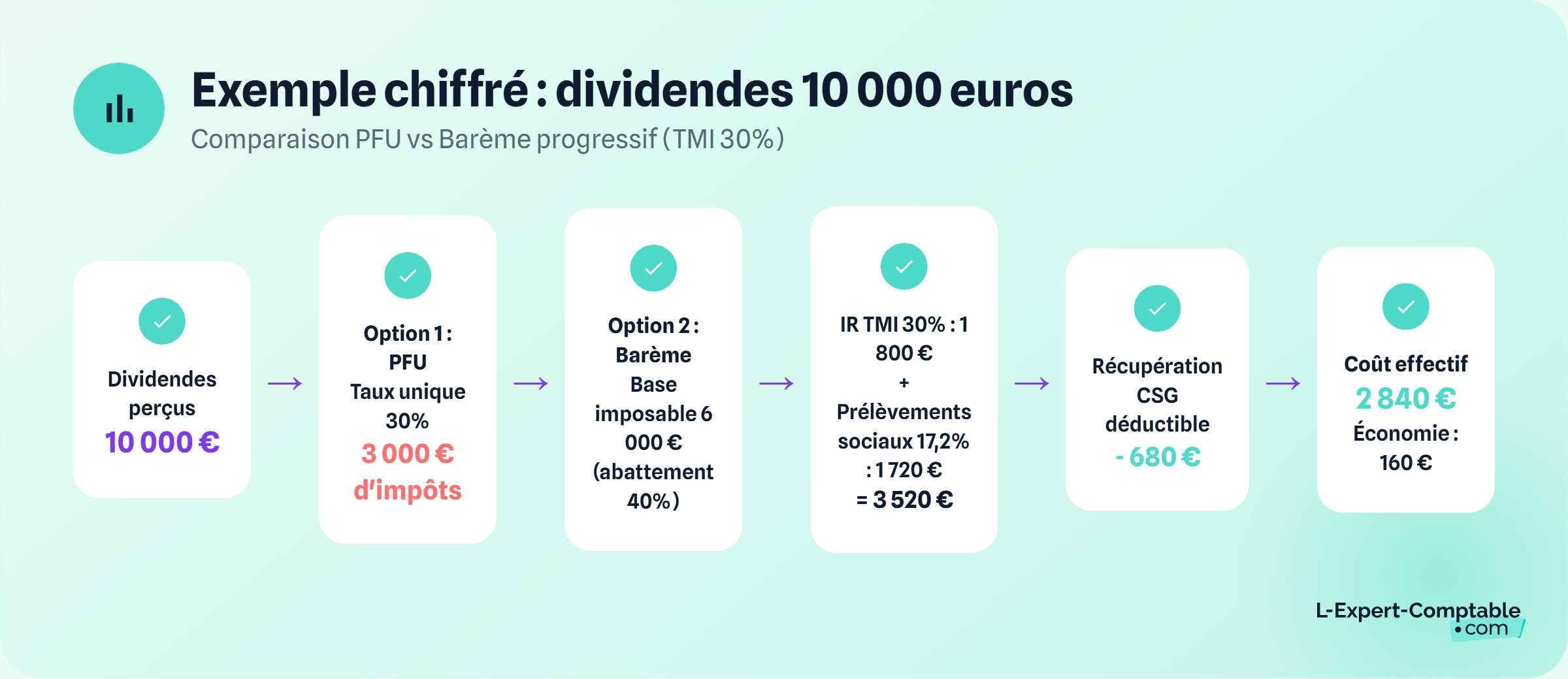

Exemple : vous percevez 10 000 € de dividendes bruts.

- Avec le PFU : vous payez 10 000 € × 31,4 % = 3 140 €

- Avec le barème (TMI à 30 %) : base = 10 000 × 60 % = 6 000 € ; impôt IR = 6 000 € × 30 % = 1 800 € + prélèvements sociaux 18,6 % × 10 000 = 1 860 € = total 3 660 €. Mais vous récupérez 6,8 % de CSG déductible sur les revenus de l'année suivante, soit 680 €, ramenant le coût effectif à environ 2 980 €. Avantageux ici.

Pour les dirigeants de SAS ou SARL qui perçoivent des dividendes, notre article sur la flat tax ou barème progressif : comment choisir détaille les arbitrages selon votre situation.

La fiscalité des placements à revenu fixe (intérêts)

Les intérêts d'obligations, de comptes de dépôt rémunérés, d'épargne non réglementée, sont soumis au PFU de 31,4 % par défaut depuis 2018. Avant 2018, des taux spécifiques de 24 % s'appliquaient sous certaines conditions : ces règles sont désormais supprimées.

Vous pouvez demander à être dispensé du PFNL (l'acompte prélevé à la source de 12,8 %) si votre revenu fiscal de référence de l'avant-dernière année était inférieur à :

- 25 000 € pour une personne seule (pour les intérêts)

- 50 000 € pour un couple marié ou pacsé (pour les intérêts)

La demande doit être adressée à votre établissement financier avant le 30 novembre de l'année précédant celle du paiement.

La fiscalité du PEL

La fiscalité du PEL dépend de sa date d'ouverture :

| Date d'ouverture du PEL | Régime fiscal des intérêts |

|---|---|

| Avant le 1er janvier 2018 | Exonérés d'IR pendant les 12 premières années, puis soumis au PFU (ou barème sur option) à partir de la 13e année |

| À partir du 1er janvier 2018 | Soumis au PFU de 31,4 % dès la première année, sans période d'exonération |

La prime d'État versée au titre d'un PEL reste exonérée d'impôt sur le revenu, quelle que soit la date d'ouverture du plan.

La fiscalité du PEA

Pendant la durée d'un Plan d'Épargne en Actions (PEA), les dividendes et revenus produits par les placements sont exonérés d'IR, à condition d'être réinvestis dans le plan. Les prélèvements sociaux restent dus au taux de 18,6 %.

Pour les titres non cotés détenus dans un PEA, l'exonération est plafonnée à 10 % de leur valeur par an. La fraction excédentaire est soumise au barème progressif avec un abattement de 40 %.

En cas de retrait avant 5 ans, les gains sont soumis au PFU de 31,4 %. Après 5 ans, les gains sont exonérés d'IR (mais les prélèvements sociaux restent dus).

La fiscalité des contrats d'assurance-vie

L'imposition des produits d'assurance-vie dépend de la date de souscription du contrat, de la durée de détention et de la date des versements :

| Situation | Régime fiscal des produits |

|---|---|

| Contrats souscrits avant le 1er janvier 1983 | Exonérés d'impôt sur le revenu |

| Versements effectués avant le 27 septembre 2017 (durée ≥ 8 ans) | Abattement de 4 600 € (personne seule) ou 9 200 € (couple), puis PFU ou barème sur option |

| Versements effectués depuis le 27 septembre 2017 (durée ≥ 8 ans, primes ≤ 150 000 €) | Taux de 7,5 % (IR) + 18,6 % (PS) après abattement de 4 600 € ou 9 200 € |

| Versements effectués depuis le 27 septembre 2017 (durée ≥ 8 ans, primes > 150 000 €) | Taux de 12,8 % (IR) + 18,6 % (PS) pour la fraction au-delà |

| Tous contrats (durée < 8 ans) | PFU de 31,4 % ou barème sur option |

Par ailleurs, les produits d'un contrat d'assurance-vie sont exonérés d'IR lorsque le dénouement résulte du licenciement, de la mise en retraite anticipée, de l'invalidité (2e ou 3e catégorie) ou de la liquidation judiciaire du souscripteur ou de son conjoint/partenaire de Pacs.

Les revenus issus des plans d'épargne salariale

Plans d'épargne salariale (PEE, PEI, PERE-CO)

Les sommes versées par l'employeur au titre d'un plan d'épargne salariale sont exonérées d'impôt sur le revenu. Les revenus des titres placés dans un PEE ou PEI sont également exonérés à condition d'être réinvestis dans le plan et de respecter la durée d'indisponibilité.

L'intéressement

Les sommes perçues au titre de l'intéressement sont imposables au barème progressif de l'IR. Toutefois, si elles sont affectées à un plan d'épargne salariale (PEE, PEI ou PERE-CO) dans les 15 jours de leur versement, elles sont exonérées d'IR dans la limite de 50 % du PASS, soit 24 030 € en 2026 (PASS 2026 : 48 060 €).

La participation aux bénéfices

Les revenus issus de la participation ne sont pas imposables à l'IR à condition que les sommes restent indisponibles pendant la durée minimale légale (en principe 5 ans), sauf cas de déblocage anticipé autorisé.

Le Compte Épargne-Temps (CET)

Les sommes versées sur un PERE-CO correspondant à des jours de repos non pris, ainsi que les indemnités compensatrices issues d'un CET provenant de l'intéressement, de la participation ou d'un PEE, ne sont pas imposables à l'IR à l'issue de la période d'indisponibilité.

Ce que les contribuables ratent souvent sur leurs revenus de capitaux mobiliers

Ne pas vérifier les données préremplies. L'administration préremplie la déclaration à partir des informations des établissements financiers, mais ces données peuvent être incomplètes ou erronées, notamment en cas de changement d'établissement, de rachat partiel d'assurance-vie en cours d'année ou de revenus étrangers. Vérifiez systématiquement chaque case avant validation.

Oublier d'évaluer l'option barème chaque année. L'option pour le barème progressif (case 2OP) peut être avantageuse ou désavantageuse selon votre situation de l'année. Elle s'applique à l'ensemble de vos revenus mobiliers et de vos plus-values. Un calcul comparatif s'impose avant de cocher ou décocher cette case. Si vous ne faites rien, le PFU s'applique automatiquement.

Confondre le PFNL avec l'impôt définitif. L'acompte de 12,8 % prélevé par votre banque est un acompte, pas l'impôt final. Il apparaît en case 2CK et s'impute sur votre IR de l'année. Si cet acompte dépasse votre impôt final (parce que vous optez pour le barème et que votre TMI est faible), l'excédent vous est restitué.

Pour simuler votre imposition selon les deux options, notre simulateur impôt sur le revenu 2026 et notre calculateur sur les dividendes après flat tax vous permettent de comparer les deux régimes en quelques clics.

Si vous êtes dirigeant d'une SAS ou SARL et que vous hésitez entre vous verser un salaire ou des dividendes, la comparaison flat tax / barème ne doit pas s'arrêter à l'IR : les dividendes de gérant majoritaire de SARL sont assujettis aux cotisations sociales TNS au-delà de 10 % du capital. Un expert-comptable peut modéliser l'arbitrage optimal selon votre situation.

Questions courantes sur la déclaration des revenus de capitaux mobiliers

Qu'est-ce que la flat tax et comment s'applique-t-elle aux revenus de capitaux mobiliers ?

La flat tax (ou PFU, Prélèvement Forfaitaire Unique) est un taux d'imposition global de 31,4 % applicable depuis le 1er janvier 2018 sur la majorité des revenus de capitaux mobiliers. Elle se décompose en 12,8 % d'IR et 18,6 % de prélèvements sociaux. Elle s'applique automatiquement, sans qu'aucune démarche ne soit nécessaire. Pour y renoncer au profit du barème progressif, il faut cocher la case 2OP de votre déclaration.

Comment déclarer ses revenus de capitaux mobiliers en 2026 ?

Les revenus de capitaux mobiliers sont à déclarer sur le formulaire 2042, rubrique "Revenus de capitaux mobiliers". Les données sont normalement préremplies par votre établissement financier. Vérifiez les cases 2DC (dividendes), 2TR (intérêts et produits à revenu fixe) et 2BH (revenus déjà soumis aux prélèvements sociaux). Si vous souhaitez opter pour le barème progressif plutôt que le PFU, cochez la case 2OP.

Le PFU est-il toujours plus avantageux que le barème progressif ?

Non. Le PFU est avantageux si votre taux marginal d'imposition (TMI) est supérieur à 11 %. En dessous (foyers non imposables ou dans la tranche à 11 %), le barème progressif peut être plus favorable, notamment grâce à l'abattement de 40 % sur les dividendes et à la déductibilité partielle de la CSG (6,8 %) sur les revenus de l'année suivante. Le calcul doit être effectué chaque année car votre situation fiscale peut évoluer.

Les intérêts du Livret A sont-ils à déclarer ?

Non. Les intérêts du Livret A, du LDDS, du LEP, du Livret Jeune et du CEL sont totalement exonérés d'impôt sur le revenu et de prélèvements sociaux. Ils ne figurent pas dans votre déclaration de revenus.

Comment sont imposés les dividendes d'une société que je détiens ?

Les dividendes que vous percevez d'une société soumise à l'IS sont soumis au PFU de 31,4 % par défaut (12,8 % IR + 18,6 % PS). Si vous optez pour le barème progressif (case 2OP), un abattement de 40 % s'applique sur le montant brut, puis votre TMI est appliqué. Cette option est globale : elle concerne tous vos revenus mobiliers et plus-values, pas uniquement les dividendes.

Quel est le régime fiscal des contrats d'assurance-vie en 2026 ?

Pour les contrats de plus de 8 ans avec des versements effectués depuis le 27 septembre 2017, un taux réduit de 7,5 % s'applique sur les produits correspondant à des primes n'excédant pas 150 000 €, après un abattement de 4 600 € (personne seule) ou 9 200 € (couple). Au-delà de 150 000 € de primes versées, le taux de 12,8 % s'applique sur la fraction excédentaire. Pour les contrats de moins de 8 ans, le PFU de 12,8 % s'applique par défaut.

Qu'est-ce que le prélèvement forfaitaire non libératoire (PFNL) ?

Le PFNL est un acompte de 12,8 % prélevé directement par votre établissement financier au moment du versement de vos revenus de capitaux mobiliers. Ce n'est pas l'impôt définitif : il s'impute sur le montant d'IR dû lors de votre déclaration annuelle. Si cet acompte dépasse votre impôt, l'excédent vous est restitué. Certains contribuables aux revenus modestes peuvent demander à en être dispensés (avant le 30 novembre de l'année précédente).

Comment sont imposés les intérêts d'un PEL en 2026 ?

Cela dépend de la date d'ouverture du PEL. Pour les plans ouverts avant le 1er janvier 2018, les intérêts sont exonérés d'IR pendant les 12 premières années, puis soumis au PFU (ou barème sur option) à partir de la 13e année. Pour les plans ouverts depuis le 1er janvier 2018, les intérêts sont soumis au PFU de 31,4 % dès la première année, sans période d'exonération.

Sources et références

Impots.gouv.fr — https://www.impots.gouv.fr/particulier/les-revenus-mobiliers

Service-public.fr — https://www.service-public.fr/particuliers/vosdroits/F34913

Impots.gouv.fr — https://www.impots.gouv.fr/particulier/questions/jai-des-valeurs-mobilieres-comment-sont-elles-imposees

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Déborha VINDIOLET

Leader comptable chez L'Expert-Comptable.com avec plus de 6 ans d'expérience dans le domaine. Diplômée en DCG et BTS Comptabilité.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses