L'article en bref

- Seules les personnes domiciliées fiscalement en France peuvent ouvrir un PEA.

- Les titres éligibles incluent actions, parts de SARL et OPCVM détenant au moins 75% d’actions européennes.

- Un PEA est géré par une banque, une entreprise d’investissement ou une assurance.

- Les versements sont limités à 132 000 € et doivent être effectués en espèces.

- Tout retrait avant 8 ans entraîne la clôture du PEA.

- Les gains sont exonérés d'impôt après 5 ans, mais restent soumis aux prélèvements sociaux.

Sommaire

Le cabinet comptable aimé par ses clients

L-Expert-Comptable.com est noté 4,9 par plus de 700 clients, découvrez pourquoi !

En savoir plusQui peut bénéficier d’un PEA ?

Seules les personnes physiques dont le domicile fiscal est situé en France peuvent ouvrir un PEA.

Chacun des conjoints ou partenaires d’un Pacs peuvent en ouvrir un.

En revanche, les personnes à charge ne peuvent en bénéficier.

Quels titres peut-on mettre sur un PEA ?

Les titres pouvant figurer sur un PEA sont les suivants :

actions et certificats d’investissement

parts de SARL

certificats d’investissement

les actions de Sicav, parts de FCP, parts ou actions d’OPCVM détenant au moins 75% des titres susvisés

Les titres doivent être émis par des sociétés soumises à l’IS et situées dans l’Union européenne. (ou en Islande ou en Norvège)

Les titres bénéficiant d’un autre régime fiscal de faveur (titres dont la souscription a donné droit à la réduction d’ISF ou d’IR pour investissement dans les PME, stock options, titres qui ont permis de bénéficier de la déduction des intérêts d’emprunt…)

En outre, le groupe familial ne doit pas détenir, pendant la durée du plan, plus de 25% des droits dans les bénéfices sociaux de la société dont les titres figurent au plan.

De manière générale, les titres doivent être détenus en pleine propriété (pas d’usufruit ou de nue propriété)

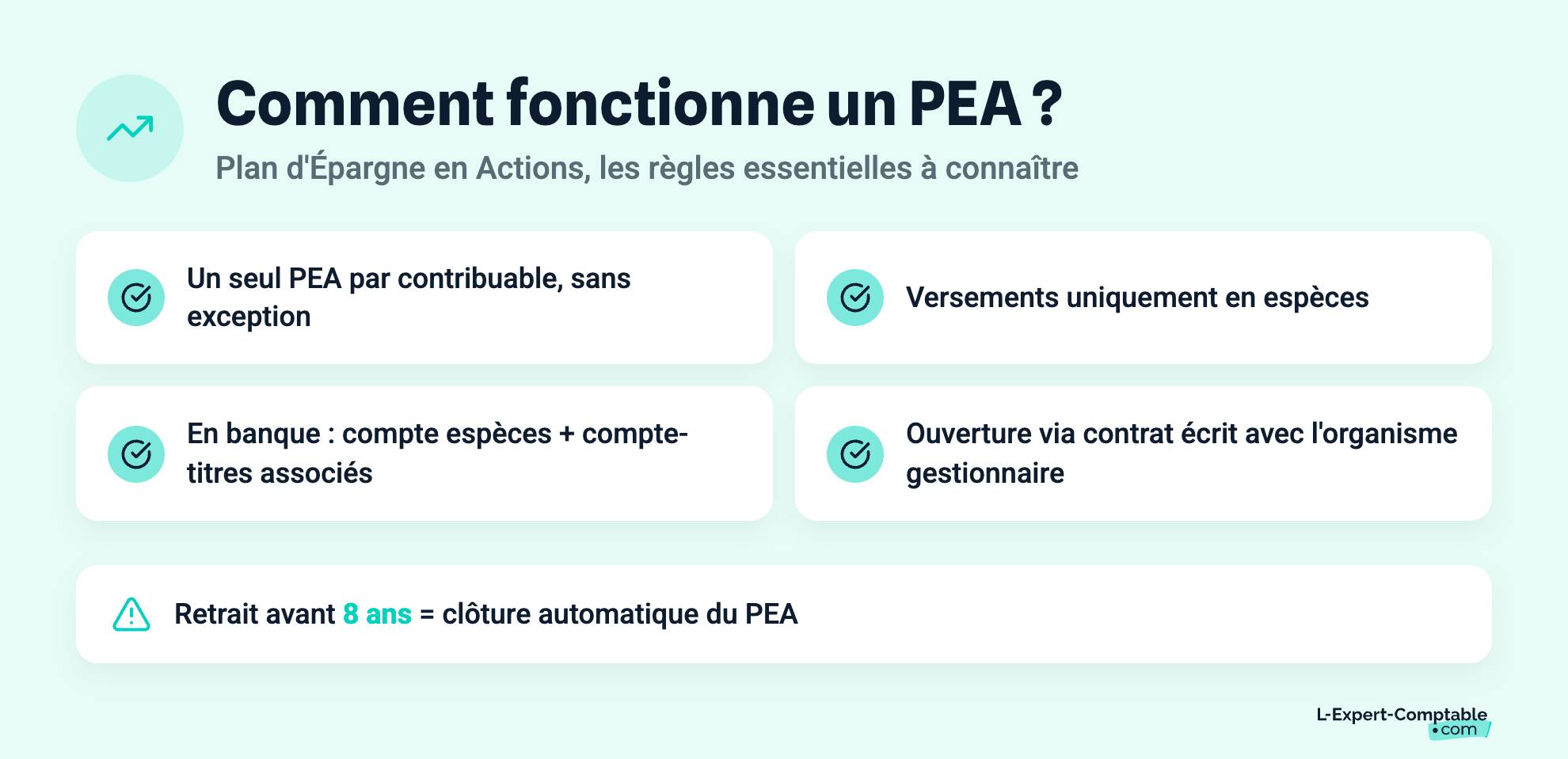

Comment fonctionne un PEA ?

Pour ouvrir un PEA, il faut conclure un contrat écrit avec l’organisme gestionnaire, qui peut être :

un établissement de crédit

la Caisse des dépôts et consignations

la Banque de France

la Poste

les entreprises d’investissement

les entreprises d’assurance

Chaque contribuable ne peut bénéficier que d’un PEA.

Les versements ne peuvent être réalisés qu’en espèce.

Si le PEA est ouvert auprès d’une banque, il y a deux comptes : un compte en espèce et un compte-titre. Les versements sont effectués sur le compte en espèce et serviront à acheter des titres qui seront ensuite inscrits sur le compte-titres.

En cas de retrait avant 8 ans, le PEA est clos.

Quelles sont les limites relatives aux versements effectués ?

Les versements ne peuvent dépasser 132 000 € par PEA.

En cas de retrait ou de rachat au-delà de la huitième année, le PEA n’est pas clos mais aucun versement ne peut plus être effectué, même si le plafond n’est pas atteint (il faut donc effectuer la totalité des versements avant tout retrait)

Les produits des titres de sociétés non cotées, ne sont exonérés que dans la limite de 10% de ces placements cotés.

La limite de 10% s’apprécie annuellement, en fonction de ce rapport : (produit des titres non cotées)/(valeur d’inscription des titres non cotées)

Quel est le régime fiscal applicable ?

En principe, les produits et plus values réalisés dans le cadre d’un PEA ne sont pas imposables (sauf en cas de retrait avant 5 ans ; les retraits après 5 ans et avant 8 ans entraînent une exonération d’impôt mais également une clôture du PEA).

Toutefois, les contributions sociales s’appliquent dans tous les cas.

En cas de retrait avant 5 ans, le taux d’imposition, hors prélèvements sociaux, est de :

22,5% si le retrait ou le rachat a lieu avant 2 ans

18% si le retrait a lieu entre 2 et 5 ans

En cas de revente après un retrait ou une clôture de titres ayant figuré sur un PEA, le régime des plus values mobilières s’applique.

Pour calculer la plus value, on prend, comme valeur d’acquisition, la valeur des titres à la date où le titulaire a cessé de bénéficier du régime fiscal du PEA.

Exemple : Des titres inscrits sur un PEA ont été acquis 100. Lorsque le PEA est clos, ces titres valent 150. S’ils sont revendus 200, la plus value imposable sera de 200 – 150 = 50. Ainsi, le gain engrangé durant la durée du PEA est exonéré.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Florent GAUDEL

Avec plus de 3 ans d'expérience chez L-Expert-Comptable.com et titulaire d'un DSCG du Conservatoire National des Arts et Métiers, Florent Gaudel est un expert comptable stagiaire spécialisé en comptabilité, finance, et création d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses