- Le statut d'entrepreneur individuel a été simplifié avec la suppression de l'EIRL, et un statut unique est entré en vigueur en 2022.

- L'imposition d'un entrepreneur individuel peut être forfaitaire (micro) ou réelle, selon le chiffre d'affaires et l'option choisie.

- Les charges déductibles incluent les dépenses courantes, amortissements, et charges financières, et varient selon le régime d'imposition.

- Les plus-values réalisées sur la cession d'immobilisations sont soumises à l'impôt, avec des régimes différents pour les plus-values à long terme et à court terme.

- Le déficit d'une activité professionnelle peut être imputé sur le revenu global de l'entrepreneur, selon certaines conditions spécifiques.

- En cas d'option pour l'impôt sur les sociétés (IS), le résultat est imposé à l'IS, et la rémunération et dividendes sont soumis à une imposition différente.

Noté 4,9/5

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.comRémunération et régime d’imposition du gérant d’entreprise individuelle : la définition de l’entreprise individuelle

Mise à jour (2022) : La loi n° 2022-172 du 14 février 2022 en faveur de l'activité professionnelle indépendante a créé un statut unique pour l’entrepreneur individuel et supprime progressivement le statut d’entrepreneur individuel à responsabilité limité (EIRL). Depuis le 15 février 2022, il n'est donc plus possible de créer une EIRL. Le nouveau statut unique d’entrepreneur individuel est entré en vigueur à compter du 15 mai 2022 pour toute création d’entreprise individuelle. Les principaux avantages de l'EIRL sont repris dans le nouveau statut.

Dans une entreprise individuelle, il n’y a pas d’associé. En effet, celle-ci n’a pas de personnalité morale (il n’y a pas de statuts à prévoir) et il n’y a pas de séparation entre le patrimoine de l’entreprise et celui de l’entrepreneur.

La responsabilité de ce dernier est illimitée même si l’option pour l’EIRL (entreprise individuelle à responsabilité limitée) est possible et si la loi Macron est venue interdire aux créanciers de saisir la résidence principale de l’entrepreneur.

Il existe une séparation entre le patrimoine professionnel de l’exploitant et son patrimoine privé.

Cette distinction a notamment des effets en matière :

D’ISF (les biens affectés à la profession sont exonérés),

De plus-values (les mutations concernant les biens professionnels sont soumises au régime des plus-values professionnelles) ;

D’impôt sur le revenu (l’entrepreneur est imposé sur les loyers facturés à son entreprise concernant un immeuble conservé dans son patrimoine privé et l’entreprise peut déduire ceux-ci).

Rémunération et régime d’imposition du gérant d’entreprise individuelle : l’imposition à l’IR

La détermination du résultat imposable

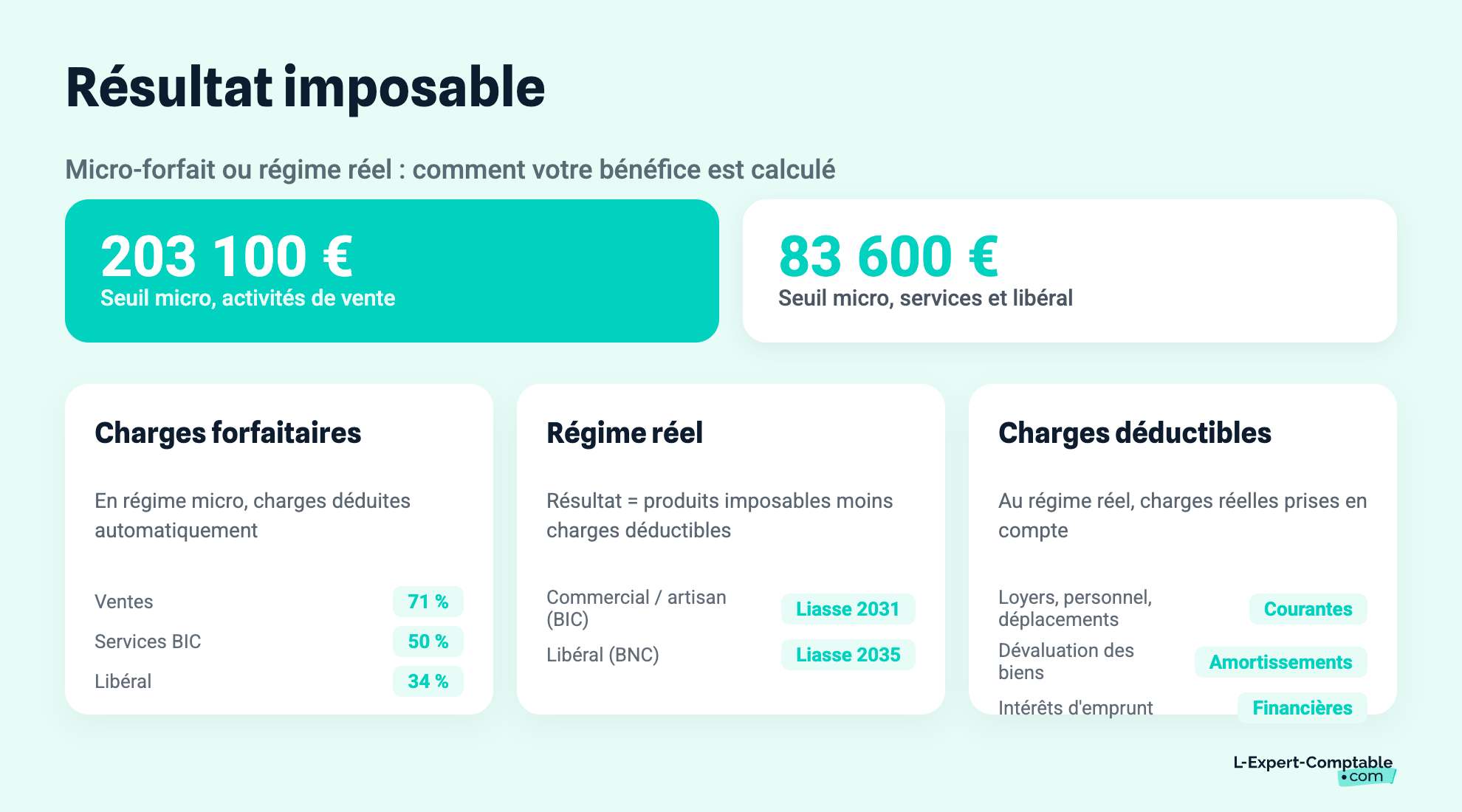

Lorsque le montant du chiffre d’affaires n’excède pas un certain montant, l’entrepreneur individuel peut être soumis à un régime d’imposition forfaitaire d’imposition (le micro) et est dispensé de produire une comptabilité complète.

La limite d’application de ce régime est fixée à :

203 100 euros pour les ventes,

83 600 euros pour les prestations de services et les activités libérales.

Dans cette hypothèse, les charges sont déterminées forfaitairement à :

34% pour les activités libérales,

50% pour les prestations de services BIC,

71% pour les ventes.

Exemple : un vendeur a réalisé 50 0000 euros de chiffre d’affaires au cours d’une année. Il sera imposé sur 50 000 x 29% = 14 500 euros.

Lorsque l’entrepreneur exerce une option (avant le 1er février de l’année d’imposition) ou lorsque les seuils susvisés sont dépassés, le régime d’imposition réel s’applique.

Ainsi, dans ce cas, il convient d’établir une comptabilité (liasse 2031 pour les BIC et liasse 2035 pour les BNC) et le résultat imposable sera égal à la différence entre les produits imposables (courants, financiers ou exceptionnels) et les charges déductibles, parmi lesquelles on trouve :

Les charges courantes (loyers, dépenses de personnel, frais de déplacement, frais de repas….),

Les amortissements (soit la prise en compte de la dévaluation des biens inscrits à l’actif immobilisé),

Les provisions,

Les charges financières (intérêts d’emprunt notamment).

Le régime d’imposition dépend de l’activité réalisée. Ainsi, les activités commerciales, industrielles artisanales, les locations meublées et la promotion immobilière sont imposées dans la catégorie des BIC et les activités libérales, dans la catégorie des BNC.

L’imposition du résultat

Si le résultat de l’entreprise individuelle ainsi déterminé est bénéficiaire, il est imposé au niveau de l’entrepreneur individuel au barème progressif de l’impôt sur le revenu et vient s’ajouter aux autres revenus catégoriels (traitements et salaires, RCM, revenus fonciers…) du foyer fiscal dans le calcul du revenu global. Le fait que le contribuable ait disposé des liquidités contenues dans l’entreprise est indifférent en matière d’imposition. Ainsi, il peut être imposé sur des sommes qu’il n’a pas eu entre ses mains.

Si le résultat est déficitaire, son traitement fiscal dépend du caractère professionnel ou non de l’activité exercée au sein de l’entreprise individuelle.

Si le déficit provient d’une activité professionnelle (celle qui comporte la participation personnelle, directe et continue de l'un des membres du foyer fiscal à l'accomplissement des actes nécessaires à cette activité), il est imputable sur le revenu global de l’entrepreneur individuel et vient donc réduire directement son imposition.

S’il provient d’une activité professionnelle, il est uniquement imputable sur les revenus de même nature.

L’activité de loueur en meublé est considérée comme professionnelle lorsque les conditions suivantes sont remplies :

un membre du foyer fiscal au moins est inscrit au registre du commerce et des sociétés,

les recettes annuelles tirées de cette activité par l'ensemble des membres du foyer fiscal excèdent 23 000 €,

ces recettes excèdent les revenus suivants du foyer fiscal: traitements et salaires, BIC autres que ceux tirés de la location meublée, bénéfices agricoles, bénéfices non commerciaux, revenus des gérants et associés mentionnés à l'article 62 du code général des impôts.

Le traitement des plus-values

Lorsqu’une entreprise individuelle cède un élément de l’actif immobilisé, elle est soumise au régime d’imposition des plus-values professionnelles.

La plus-value imposable est alors égale à la différence entre la valeur de cession et la valeur nette comptable (soit la valeur d’inscription à l’actif diminuée des amortissements réalisés). Elle peut être à long terme ou à court terme.

Lorsque le bien cédé est détenu depuis plus de 2 ans à l’actif de l’entreprise individuelle, le gain réalisé constitue une plus-value à long terme (on parle de moins-value à long terme si une perte est constatée), imposée au taux de 16% (+18,6% de prélèvements sociaux).

Le régime des plus-values à court terme s'applique :

aux plus-values réalisées lors de la cession d'immobilisations détenues depuis moins de 2 ans,

aux plus-values provenant de la cession d'éléments détenus depuis moins de 2 ans, dans la proportion correspondant au montant des amortissements déduits.

Exemple : une entreprise individuelle a acheté un immeuble 100 000 euros, cédé 200 000 euros 15 ans plus tard. Entre temps, 50 000 euros d'amortissements ont été passées et ainsi la valeur nette comptable lors de la cession est de 100 000 – 50 000 = 50 000 euros.

Le montant de la plus-value est de 200 000 – 50 000 euros = 150 000 euros,

à long terme pour 100 000 euros,

à court terme pour 50 000 euros.

La plus-value à court terme est intégrée au résultat ordinaire.

Il existe de nombreux régimes d’exonération des plus-values professionnelles :

l’article 151 septies concernant les petites entreprises,

l’article 238 quindecies concernant les petites cessions,

l’article 151 septies A applicable lorsque l’entrepreneur part en retraite,

l’article 151 septies B, relatif aux immeubles affectés à l’activité professionnelle.

Les opérations réalisées par les personnes privées dans le cadre de la gestion de leur patrimoine sont soumises au régime d’imposition des plus-values des particuliers. Ainsi, les cessions d’immeubles réalisées par des loueurs meubles non professionnels (LMNP) sont soumises au régime des plus-values immobilières des particuliers.

Rémunération et régime d’imposition du gérant d’entreprise individuelle : l’option pour l’IS

En cas d’option pour l’EIRL (entreprise individuelle à responsabilité limitée, permettant une responsabilité limitée aux biens affectés à l’activité exercée), il est possible d’opter pour l’impôt sur les sociétés.

Ce changement de régime d’imposition a les conséquences fiscales suivantes :

le résultat de l’entreprise individuelle est imposé à l’impôt sur les sociétés,

le déficit n’est pas imputable sur le revenu global de l’entrepreneur individuel,

celui-ci est imposé sur la rémunération allouée et sur les dividendes distribués,

les cotisations sont calculées sur la rémunération et sur la part des dividendes excédant 10% du patrimoine d’affectation.

Résumer cet article avec :

- ChatGPT

- Perplexity

A propos de l'auteur

- Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses