- Les frais de représentation concernent les dépenses professionnelles du dirigeant ou des salariés.

- Ces frais doivent être justifiés par des factures pour leur prise en charge comptable.

- Ils peuvent être remboursés sous forme d’indemnités forfaitaires non soumises à imposition.

- Une bonne gestion comptable est essentielle pour optimiser la déduction fiscale de ces frais.

- Le Plan Comptable Général (PCG) prévoit des comptes spécifiques pour l’enregistrement des frais.

- Les déductions fiscales varient selon le régime fiscal et la nature des dépenses engagées.

Noté 4,9/5

Déborha VINDIOLET

Diplômée en DCG et BTS Comptabilité et accompagnatrice de freelances chez L-Expert-Comptable.comLes frais de représentation : qu'est-ce que c'est ?

Les frais de représentation sont des frais inhérents à la fonction du dirigeant d'une entreprise. En d'autres termes, ils sont déductibles des cotisations sociales du dirigeant, et les salariés peuvent les déduire de leur déclaration de revenus. Ces frais doivent être directement engagés dans l'intérêt de l'entreprise. Les dépenses privées sont donc exclues.

Les principaux frais concernés sont :

- Les frais de transport (indemnités kilométriques, etc.)

- Les frais de voyage ou de déplacement (billets d'avion, billets de train, etc.)

- Les frais de nourriture, de réception et de représentation (repas d'affaires, par exemple)

- Les frais de logement (notamment d'hôtel)

- Les frais d'informatique et de communication (téléphone portable, ordinateur, etc.)

- Les frais vestimentaires

- Les frais de documentation

Comment fonctionnent les frais de représentation ?

Le mécanisme est simple : lors d'une réunion ou d'un déplacement professionnel, le dirigeant ou le salarié avance des dépenses (parking, repas au restaurant, consommations lors d'une négociation, etc.). Ces frais sont ensuite remboursés par l'entreprise sous forme d'indemnités forfaitaires ou de remboursement des frais réels.

À noter que les frais de représentation ne sont pas soumis à imposition particulière pour le salarié, et le chef d'entreprise ne paye pas de cotisations sociales sur ces sommes.

Chaque dépense doit être obligatoirement justifiée par une facture pour assurer un suivi comptable rigoureux.

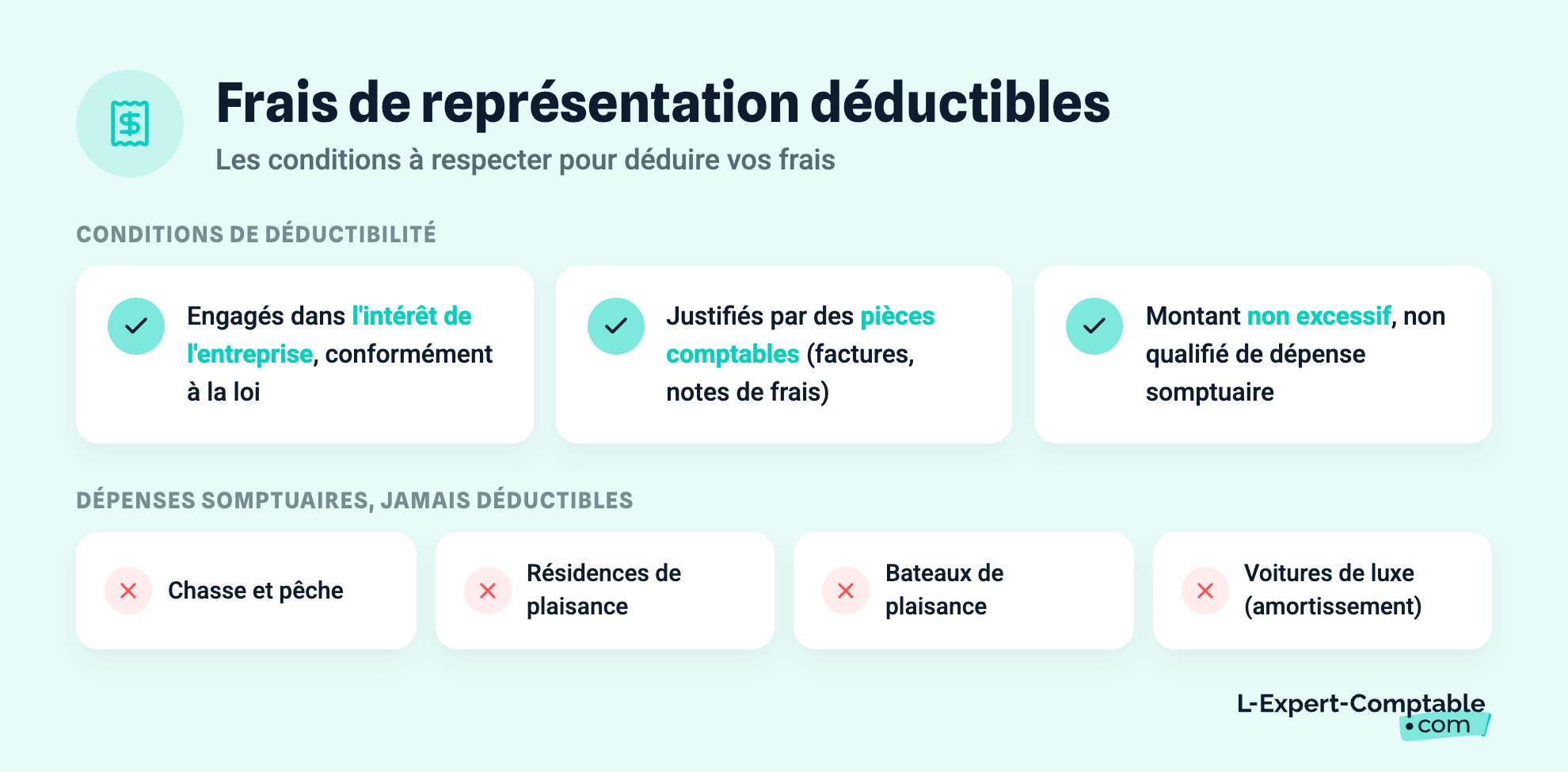

Les conditions de déductibilité des frais de représentation

Pour être déductibles, les frais de représentation doivent :

- Être engagés dans l'intérêt de l'entreprise et respecter les critères fixés par la loi

- Être justifiés par des pièces comptables (factures, notes de frais)

- Ne pas être d'un montant excessif ni qualifiés de somptuaires (restriction des dépenses de luxe)

Les dépenses somptuaires regroupent notamment :

- La chasse et la pêche

- L’achat ou la location de résidences de plaisance ou d'agrément

- L’achat ou la location de bateaux de plaisance

- L’amortissement des voitures particulières de luxe

La TVA déductible

La TVA attachée aux frais professionnels peut être récupérée uniquement si elle est déductible. Le montant de la TVA doit figurer sur la facture d'achat et doit distinguer les prestations ouvrant droit à déduction des autres. Il est également important de mentionner l'identité et la fonction des bénéficiaires.

Le cadre comptable des frais de représentation

Pour enregistrer correctement les frais de représentation, il convient d'utiliser les comptes de classe 6 du Plan Comptable Général (PCG), selon la nature de la dépense :

- Compte 6257 : frais de réception, d'invitation au restaurant et d'hébergement des personnes et invités

- Compte 6256 : frais liés aux missions, comme les déplacements professionnels d'un dirigeant ou d'un employé

- Compte 6181 : documentation générale

- Compte 6183 : documentation technique

Ces comptes s'appliquent quel que soit le mode de remboursement retenu (forfaitaire ou frais réels). L'ensemble des comptes est consultable sur le site officiel de l'Autorité des Normes Comptables.

Le choix de déduction des frais de représentation

Deux alternatives sont possibles : une déduction forfaitaire de 10 % ou la déduction des frais réels.

Déduction forfaitaire de 10 %

Elle englobe les dépenses professionnelles dites courantes :

- Frais de déplacement domicile-travail

- Frais de restauration sur le lieu de travail

- Frais vestimentaires (hors somptuaire)

- Frais de documentation

Cette déduction forfaitaire est appliquée automatiquement par l'administration fiscale. Son montant est compris entre un plancher et un plafond revalorisés chaque année.

Déduction des frais réels

Lorsque les frais dépassent le plafond maximal, il est plus avantageux d'opter pour la déduction du montant réel. Les principaux frais déductibles sont :

- Les frais de transport domicile-lieu de travail

- Les frais de repas et de réception (sous réserve d'un justificatif et d'un lien direct avec l'activité)

- Les déplacements professionnels

- Les frais de formation

- Les frais de blanchissage du linge dans un cadre strictement professionnel (avec conservation des factures)

Certaines charges de location professionnelle

Concernant les frais vestimentaires, ils sont déductibles dans la mesure où ils correspondent à l'acquisition de vêtements nécessaires à des travaux spéciaux.

Concernant les prothèses auditives et dentaires, une déduction sous conditions est possible : les dépenses doivent présenter un caractère professionnel (contact direct et permanent avec le public) et ne sont admises qu'à hauteur de 50 % du restant à charge après remboursement par les organismes sociaux, mutuelles et organismes de prévoyance.

Particularité : le régime des médecins conventionnés du secteur I

Les médecins conventionnés du secteur I sont autorisés à ne pas tenir la comptabilité réelle des frais de représentation. S'ils sont placés sous le régime de la déclaration contrôlée, ils peuvent opter pour un abattement de 2 % calculé sur le montant des recettes brutes (dépassements d'honoraires inclus).

En cas d'option pour cet abattement, les frais réels suivants ne seront pas déduits :

- Frais de représentation

- Réception

- Prospection

- Cadeaux professionnels

- Travaux de recherche

- Blanchissage

- Petits déplacements

À noter que les deux modes de déduction (frais réels et abattement de 2 %) sont exclusifs l'un de l'autre : ils ne peuvent ni coexister, ni être utilisés successivement au cours d'une même année comptable.

Enfin, si vous relevez d'un régime micro-BNC, aucune déduction n'est envisageable, puisque ce régime prévoit par définition un abattement forfaitaire de 34 % au titre des charges annuelles.

Résumer cet article avec :

- ChatGPT

- Perplexity

A propos de l'auteur

- Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses