L'article en bref

- Le seuil de 33,34 % donne la minorité de blocage : l'investisseur peut seul bloquer les décisions extraordinaires comme les modifications statutaires.

- La SAS est le statut recommandé pour lever des fonds : elle permet de dissocier droits financiers et droits de vote via des actions de préférence.

- Les dividendes en SAS échappent aux cotisations sociales : seul le PFU de 31,4 % s'applique quel que soit le montant distribué à l'investisseur.

- Le pacte d'actionnaires protège les deux parties : il organise les droits de préemption, de suite et d'entraînement en cas de cession ou de conflit.

- L'accompagnement à la création : L-Expert-Comptable.com aide les dirigeants à structurer leur capital social et à choisir la forme juridique adaptée.

Sommaire

Aides à la création : Créez votre société gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et vous renseignent sur toutes les aides disponibles pour la création de votre entreprise.

En profiterPourquoi faire entrer un investisseur au capital ?

Lorsqu'une entreprise a besoin de financement pour se développer, deux grandes options s'offrent au dirigeant : l'endettement (prêt bancaire, obligataire) ou l'ouverture du capital à un investisseur. L'entrée au capital est souvent préférable lorsque les besoins sont importants, que l'entreprise ne dispose pas des garanties suffisantes pour emprunter, ou que le risque du projet justifie un partage avec un partenaire financier. En contrepartie du financement apporté, l'investisseur reçoit des titres de la société parts sociales en SARL ou actions en SAS, qui lui confèrent des droits financiers et, le cas échéant, des droits de vote.

Comprendre précisément les conséquences de cette entrée au capital est essentiel avant de signer : impact sur le pouvoir décisionnel, sur le régime social du dirigeant, sur la fiscalité des dividendes, et sur les droits respectifs des parties en cas de revente ou de désaccord.

Les seuils stratégiques du capital : ce qui change selon le pourcentage cédé

Tous les pourcentages cédés ne se valent pas. Certains seuils ont des conséquences juridiques précises que tout dirigeant doit connaître avant de négocier :

| Seuil de détention de l'investisseur | Conséquence principale |

|---|---|

| Moins de 10 % | Investisseur minoritaire sans droit particulier -- rôle purement financier en général |

| Plus de 33,34 % | L'investisseur peut seul bloquer les décisions extraordinaires (modifications statutaires, augmentation de capital, fusion...) qui nécessitent les 2/3 des voix en SAS ou 3/4 en SARL |

| 50 % exactement | Situation d'égalité -- risque de blocage total en cas de désaccord entre les deux associés. À éviter sans mécanisme de résolution des conflits prévu aux statuts |

| Plus de 50 % | L'investisseur devient majoritaire -- il contrôle les décisions ordinaires (approbation des comptes, dividendes, nomination du dirigeant en SARL) |

| Plus de 66,67 % | L'investisseur contrôle également les décisions extraordinaires -- le fondateur perd tout pouvoir de blocage |

Le seuil de 33,34 % est le premier verrou à surveiller. Un fondateur qui cède 34 % du capital à un investisseur lui donne la minorité de blocage sur toutes les décisions extraordinaires (modifications des statuts, augmentations de capital, fusions...). Rester en dessous de 33,33 % cédé préserve ce verrou essentiel.

L'effet de dilution : ce que vous perdez concrètement

La dilution désigne la réduction du pourcentage de détention du fondateur consécutive à l'entrée de nouveaux associés. Elle affecte à la fois les droits financiers (dividendes) et les droits de vote (pouvoir décisionnel).

Exemple chiffré : un fondateur détient 100 % d'une SAS valorisée à 500 000 €. Il lève 200 000 € auprès d'un investisseur en échange de 30 % du capital post-money. Après l'opération :

- Le fondateur détient 70 % du capital (contre 100 % avant)

- Si la société distribue 100 000 € de dividendes, le fondateur perçoit 70 000 € au lieu de 100 000 €

- L'investisseur perçoit 30 000 € de dividendes

- En SAS avec droits de vote proportionnels, l'investisseur peut influencer les décisions à hauteur de 30 % des voix

La dilution est inévitable lors d'une levée de fonds -- elle est le prix à payer pour obtenir des capitaux sans endettement. L'enjeu est de calibrer précisément le pourcentage cédé pour conserver les seuils de contrôle stratégiques.

Comparatif SARL vs SAS : quel statut pour accueillir un investisseur ?

| Critère | SARL | SAS |

|---|---|---|

| Droits de vote | 1 part = 1 voix (règle légale, peu modulable) | Librement organisés dans les statuts -- possible de dissocier capital financier et droit de vote |

| Actions sans droit de vote | Impossible | Possible -- l'investisseur peut être actionnaire sans voter |

| Catégories de titres | Une seule catégorie de parts sociales | Plusieurs catégories d'actions possibles (actions de préférence, BSPCE, BSA...) |

| Cession à un tiers | Agrément obligatoire des associés (sauf conjoint, ascendants, descendants) | Liberté statutaire -- l'agrément peut être allégé ou supprimé |

| Régime social du dirigeant majoritaire | Gérant majoritaire : TNS affilié à la SSI | Président : assimilé-salarié, régime général, quel que soit le % détenu |

| Régime social du dirigeant minoritaire | Gérant minoritaire ou égalitaire : assimilé-salarié | Président : assimilé-salarié (inchangé) |

| Pacte d'associés/actionnaires | Possible mais moins courant | Pacte d'actionnaires très courant, outil standard des levées de fonds |

| Recommandé pour lever des fonds ? | Peu adapté -- préférer une conversion en SAS avant la levée | Oui -- structure standard pour les investisseurs institutionnels |

Convertissez votre SARL en SAS avant d'ouvrir le capital. La transformation est possible et relativement simple juridiquement. Elle permet de bénéficier de toute la flexibilité de la SAS pour organiser les droits de vote et protéger le pouvoir décisionnel du fondateur, y compris si sa part financière devient minoritaire.

Le régime social du dirigeant SARL après entrée d'un investisseur

En SARL, l'entrée d'un investisseur peut modifier le régime social du gérant fondateur selon l'évolution de sa part dans le capital. Depuis le 01/01/2020, le RSI est supprimé -- les indépendants relèvent de la SSI (Sécurité Sociale des Indépendants) intégrée au régime général.

- Gérant détenant plus de 50 % des parts (seul ou avec ses co-gérants, conjoint marié/pacsé et enfants mineurs) : TNS affilié à la SSI -- cotisations sociales calculées sur la rémunération + éventuellement sur une partie des dividendes

- Gérant détenant 50 % exactement : TNS affilié à la SSI (la parité est assimilée à la majorité)

- Gérant détenant moins de 50 % : assimilé-salarié affilié au régime général -- cotisations patronales et salariales, pas de charges sociales sur les dividendes

Cette différence est importante : un gérant de SARL qui cède plus de 50 % des parts à un investisseur passe de TNS à assimilé-salarié, ce qui modifie substantiellement sa protection sociale, ses cotisations et le traitement fiscal de sa rémunération.

La fiscalité des dividendes en 2026

Lorsque la société distribue des bénéfices, les dividendes perçus par les associés/actionnaires sont soumis au PFU (Prélèvement Forfaitaire Unique) de 31,4 % (12,8 % d'IR + 18,6 % de prélèvements sociaux) depuis le 1er janvier 2026. Il est également possible d'opter pour l'imposition au barème progressif de l'IR, avec un abattement de 40 % sur les dividendes -- option plus avantageuse pour les foyers peu ou pas imposés.

Pour le dirigeant de SARL TNS, les dividendes dépassant 10 % du capital social + des comptes courants d'associés sont soumis aux cotisations sociales TNS (environ 45 %). Cette règle ne s'applique pas en SAS, où les dividendes sont toujours soumis uniquement au PFU quel que soit leur montant.

En SAS, les dividendes versés à l'investisseur ne supportent jamais de cotisations sociales. Contrairement à la SARL où les dividendes du gérant majoritaire dépassant 10 % du capital sont chargés socialement, les dividendes en SAS sont soumis uniquement au PFU de 31,4 %, quel que soit le montant. C'est un avantage significatif pour les investisseurs qui souhaitent être rémunérés par dividendes.

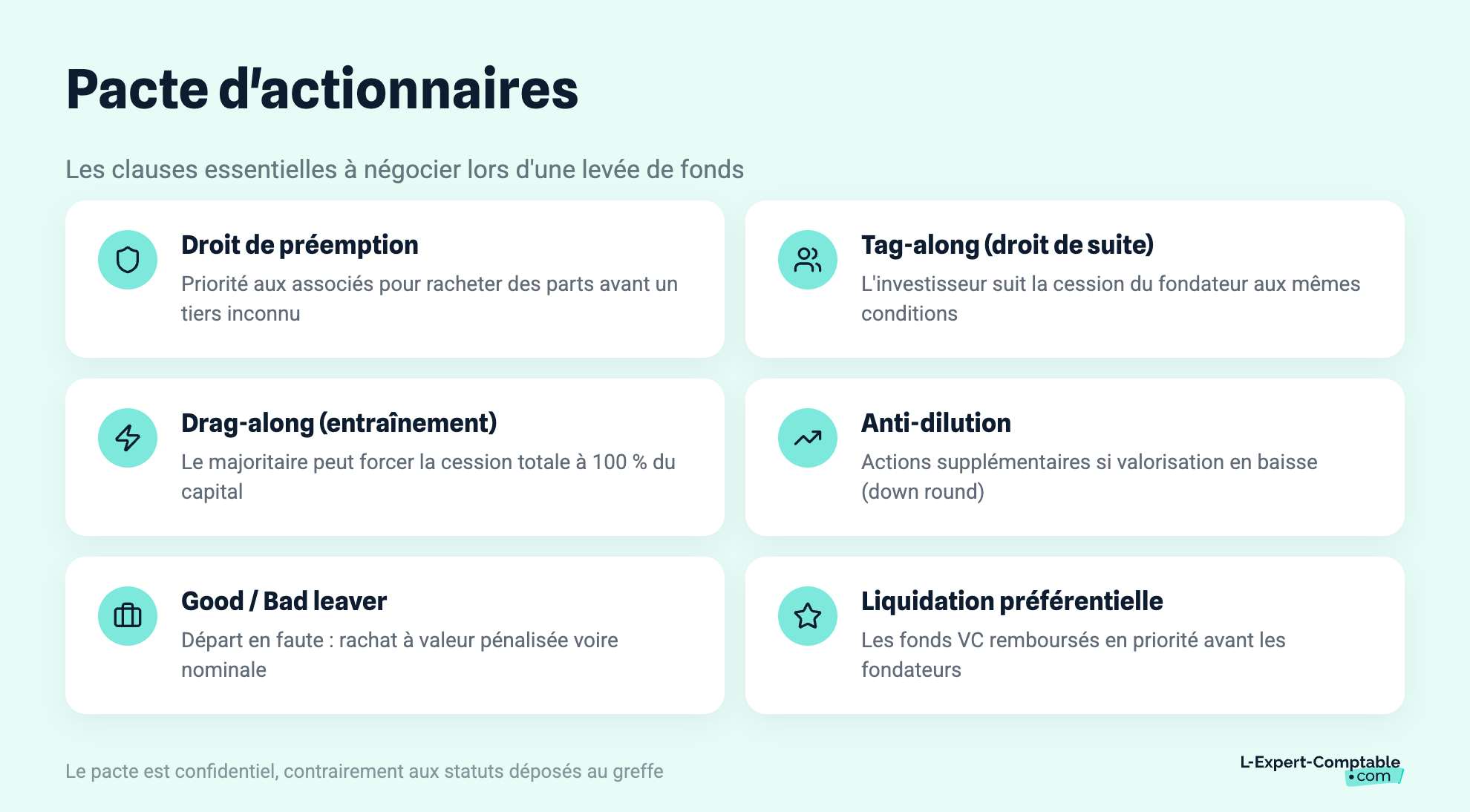

Les clauses incontournables du pacte d'actionnaires

Le pacte d'actionnaires est un accord entre associés qui complète les statuts en organisant les relations entre le fondateur et l'investisseur. Il est confidentiel (contrairement aux statuts déposés au greffe) et doit être négocié avec soin. Les clauses suivantes sont standard dans tout pacte accompagnant une levée de fonds :

- Droit de préemption : si un associé souhaite céder ses parts à un tiers, les autres associés ont la priorité pour les racheter aux mêmes conditions. Protège contre l'entrée non désirée d'un tiers inconnu

- Droit de suite (tag-along) : si le fondateur cède ses parts à un acquéreur, l'investisseur minoritaire peut exiger d'être racheté aux mêmes conditions. Protège l'investisseur en cas de changement de contrôle

- Droit d'entraînement (drag-along) : si un acquéreur souhaite racheter 100 % du capital, le fondateur majoritaire peut forcer l'investisseur minoritaire à vendre ses parts aux mêmes conditions. Facilite les cessions totales de l'entreprise

- Clause anti-dilution : en cas de nouvelle levée de fonds à une valorisation inférieure (down round), l'investisseur est protégé en recevant des actions supplémentaires pour maintenir son pourcentage effectif

- Good leaver / bad leaver : si un fondateur quitte la société dans de bonnes conditions (good leaver), ses parts sont rachetées à la valeur de marché. En cas de départ "bad leaver" (faute grave, concurrence déloyale), le rachat se fait à une valeur pénalisée (voire nominale)

- Clause de liquidation préférentielle : en cas de cession ou liquidation, certains investisseurs (notamment les fonds VC) exigent d'être remboursés en priorité avant que les fondateurs perçoivent quoi que ce soit

Les principaux types d'investisseurs et leur profil

Tous les investisseurs n'ont pas les mêmes attentes ni le même niveau d'implication. Connaître le profil de son futur partenaire financier est essentiel pour anticiper la relation :

- Business angels : investisseurs individuels qui apportent généralement entre 10 000 € et 500 000 €. Souvent des entrepreneurs expérimentés, ils peuvent apporter du réseau et de l'expérience en plus du capital. Participation généralement entre 5 % et 20 %

- Fonds de capital-risque (VC) : fonds professionnels qui investissent de 500 000 € à plusieurs millions d'euros. Ils visent une revente dans 5 à 7 ans avec une forte plus-value. Exigent généralement des clauses de gouvernance importantes et des droits préférentiels

- Family offices : structures gérant la fortune de familles fortunées. Horizon d'investissement plus long, moins de pression à la revente rapide que les VC

- Bpifrance : organisme public qui peut investir en fonds propres, notamment via ses fonds régionaux ou nationaux. Partenaire institutionnel reconnu qui rassure les co-investisseurs privés

L-Expert-Comptable.com accompagne les dirigeants dans la structuration de leur capital social, le choix de la forme juridique adaptée à une levée de fonds et la gestion comptable post-investissement. Créez votre entreprise ou faites évoluer votre structure gratuitement avec notre équipe.

Questions fréquentes sur l'entrée d'un investisseur au capital

Peut-on récupérer ses parts après avoir cédé du capital à un investisseur ?

Oui, par rachat des parts ou actions de l'investisseur, si les statuts ou le pacte le permettent et si l'investisseur accepte de vendre. Le prix de rachat est négocié librement ou selon une formule définie à l'avance dans le pacte d'actionnaires (clause de sortie).

Un investisseur peut-il forcer le dirigeant à se verser un salaire ou à distribuer des dividendes ?

Non sans accord préalable. La décision de distribution de dividendes appartient à l'assemblée générale, à la majorité des droits de vote. Le dirigeant majoritaire conserve le pouvoir d'approuver ou non la distribution -- sauf clause contractuelle spécifique dans le pacte d'actionnaires prévoyant une distribution minimale obligatoire.

Faut-il un commissaire aux apports pour faire entrer un investisseur ?

Si l'investisseur entre par apport en numéraire (argent), aucun commissaire aux apports n'est requis. En revanche, si l'entrée se fait par apport en nature (brevet, fonds de commerce, matériel...), un commissaire aux apports est obligatoire pour évaluer la valeur des biens apportés, sauf dérogation légale pour les petites sociétés.

Quelle valorisation proposer à un investisseur ?

La valorisation (prix de l'entreprise) est librement négociée entre les parties. Les méthodes les plus courantes sont la valorisation par les flux futurs actualisés (DCF), le multiple de l'EBITDA ou de chiffre d'affaires, et la comparaison avec des transactions comparables dans le secteur. Un expert-comptable ou un conseiller en fusion-acquisition peut vous accompagner dans cette évaluation.

Sources et références

Legifrance.gouv.fr -- Code de commerce -- Sociétés par actions simplifiées (SAS)

Service-public.gouv.fr -- Financement et capital social

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses