Simple à utiliser, même pour les novices

Conforme et rédigé par des experts

Mis à jour aux dernières lois en vigueur

Rechercher

Conforme et rédigé par des experts

Mis à jour aux dernières lois en vigueur

Un modèle de statuts de SARL est le document juridique qui établit les règles de fonctionnement de votre société. Il est obligatoire pour créer une SARL et doit être déposé au greffe lors de l'immatriculation. Les 9 mentions obligatoires sont imposées par le Code de commerce (articles L. 223-1 et suivants) :

| Mentions obligatoires | Description | Exemple |

| Forme juridique | Société à Responsabilité Limitée (SARL) | "La société est une SARL régie par le Code de commerce" |

| Dénomination sociale | Nom de votre société + "SARL" | "ABC Consulting SARL" |

| Siège social | Adresse complète de domiciliation | "123 rue de la République, 75001 Paris" |

| Objet social | Activités exercées (principale + connexes) | "Conseil en stratégie d'entreprise, formation et toutes activités connexes" |

| Durée | Maximum 99 ans à compter de l'immatriculation | "99 ans à compter de l'immatriculation au RCS" |

| Capital social | Montant (min. 1 €) divisé en parts sociales | "10 000 € divisés en 1 000 parts de 10 €" |

| Apports | Nature et montant par associé | "Associé A : 5 000 € (500 parts), Associé B : 5 000 € (500 parts)" |

| Gérance | Identité du ou des gérants, pouvoirs | "Gérant : M. Jean Dupont" |

| Décisions collectives | Règles de vote, quorum, majorité | "Majorité simple pour les décisions ordinaires" |

Notre modèle inclut automatiquement toutes ces mentions. Vous n'avez qu'à compléter les champs entre < > avec vos informations pour obtenir des statuts conformes.

Au-delà des mentions obligatoires, vous pouvez ajouter des clauses facultatives pour encadrer le fonctionnement de votre SARL et sécuriser les relations entre associés.

| Clause facultative | À quoi ça sert ? | Notre conseil |

| Clause d'agrément renforcée | En SARL, l'agrément est déjà obligatoire pour les cessions à des tiers. Cette clause peut renforcer le contrôle même entre associés | Utile si vous voulez contrôler toutes les cessions, même familiales |

| Clause de préemption | Donne la priorité aux associés existants pour racheter les parts avant qu'elles ne soient proposées à des tiers | Recommandée pour maintenir le contrôle dans un cercle restreint |

| Clause d'exclusion | Permet d'exclure un associé en cas de faute grave (conditions strictes requises) | À prévoir si risques de conflits importants |

| Clause d'inaliénabilité | Interdit la cession de parts pendant une durée limitée (max. 10 ans) pour stabiliser l'actionnariat | Pour les premières années de la société |

| Gérance collégiale | Permet de nommer plusieurs gérants qui agissent ensemble ou séparément | Utile si plusieurs associés veulent participer à la gestion |

| Commissaire aux Comptes | Nomination facultative sauf si dépassement de seuils (4M€ bilan, 8M€ CA ou 50 salariés) | Obligatoire uniquement au-delà des seuils |

Contrairement à la SAS, la SARL est plus encadrée par le Code de commerce. Les clauses statutaires doivent donc respecter un cadre légal strict.

Ce modèle de statuts de SARL est une base de rédaction pour écrire votre propre document. Il contient les mentions obligatoires prévues par la loi, comme l’objet social, le capital social ou encore les règles de fonctionnement de la société.

Puisque chaque entreprise a ses particularités, ce modèle est aussi personnalisable. Vous pouvez donc le modifier selon vos besoins : nombre d’associés, régime fiscal, modalités de prise de décisions, etc.

Vous bénéficiez d’une base solide pour rédiger des statuts conformes, tout en reflétant les choix stratégiques de votre entreprise.

La rédaction des statuts est une étape obligatoire pour créer une SARL. Votre dossier d'immatriculation au registre du commerce et des sociétés (RCS) doit en contenir un exemplaire.

Les statuts visent aussi à définir les éléments fondateurs de votre société, comme l’objet social, le montant du capital, la répartition des parts sociales ou encore les pouvoirs des gérants. Ils sont une base contractuelle pour prévenir les litiges entre associés et garantir une organisation claire et durable.

Les statuts de la SARL constituent le socle juridique et organisationnel de l’entreprise. Ils définissent des règles essentielles, comme :

Vous devez rédiger chaque clause statutaire avec précision. Par exemple, une clause incomplète concernant les pouvoirs du gérant peut entraîner des abus ou des décisions non conformes aux intérêts de la société.

Si les statuts de votre SARL mal rédigés, cela expose aussi votre entreprise à des litiges entre associés, comme un désaccord sur la répartition des bénéfices ou les modalités de vote en assemblée générale. Une telle situation peut aboutir à des blocages dans la gestion quotidienne, voire à des recours devant les tribunaux.

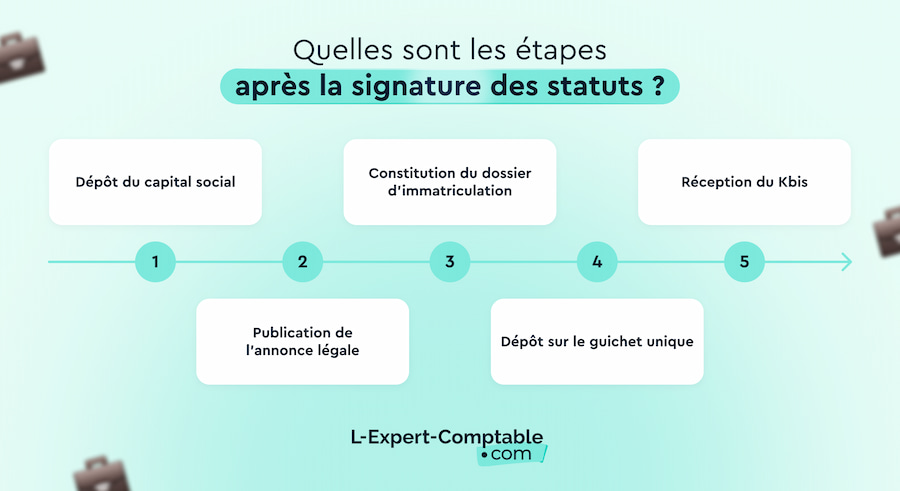

Une fois vos statuts rédigés et signés, voici les démarches pour obtenir votre Kbis :

Une fois les statuts de la SARL rédigés, vous devez constituer et déposer son capital social. Pour cela, il faut ouvrir un compte bancaire au nom de la société en formation. Les associés doivent ensuite procéder au dépôt des apports en numéraire, correspondant au montant du capital social défini dans les statuts. Chaque apport doit être effectué en fonction de la répartition des parts sociales décidée.

Après avoir effectué le dépôt des fonds, la banque vous remet une attestation de dépôt des fonds. Ce document est très important car vous devrez le joindre à votre dossier d'immatriculation.

Notez bien que la somme déposée est bloquée jusqu'à l'immatriculation de la SARL. Une fois votre société immatriculée, vous devrez fournir votre Kbis à la banque. Vous pourrez alors utiliser cet argent.

Le Code de commerce vous autorise à ne pas verser la totalité du capital social tout de suite. Vous pouvez seulement libérer au moins 20 % du capital social si celui-ci est constitué en numéraire. Le reste peut être versé dans un délai de 5 ans après l'immatriculation de la société. En revanche, si vous effectuez des apports en nature (biens ou équipements), la valeur totale de ces apports doit être libérée immédiatement.

Vous devez publier un avis de création pour informer les tiers de la constitution de votre société.

Cette annonce doit être publiée dans un support habilité à recevoir des annonces légales. Il peut s'agir d'un journal d'annonces légales (JAL) ou d'un service de presse en ligne (SPEL). Celui-ci doit se situer dans le département du siège social de votre société.

Cette annonce doit contenir plusieurs informations comme :

La publication de cette annonce est payante. Comptez 147 € HT en 2025 (171 € HT pour La Réunion et Mayotte).

Vous recevrez une attestation de parution. Celle-ci doit être jointe à votre dossier d'immatriculation.

Avant de procéder à l'immatriculation, vous devez rassembler l'ensemble des documents nécessaires. Votre dossier doit comprendre plusieurs pièces justificatives :

Cette étape de préparation est essentielle pour éviter tout rejet de votre dossier par le greffe.

Dernière étape : déposer votre dossier sur le site du guichet unique. Cette plateforme centralisée simplifie toutes vos démarches administratives.

Vous devez d'abord créer votre compte sur le site formalites.entreprises.gouv.fr. Ensuite, vous remplissez le formulaire en ligne en suivant les différentes étapes. Le système vous guide pour télécharger tous les documents préparés précédemment.

Une fois votre dossier complété, vous devrez régler les frais obligatoires directement en ligne par carte bancaire. Ces frais comprennent les frais de greffe (37,45 €) et les frais INPI (21,41 €), soit un total de 58,86 €.

Votre dossier est ensuite transmis automatiquement au greffe du tribunal de commerce compétent. Vous pouvez suivre l'avancement de votre demande directement sur la plateforme.

Si tout est en règle, le greffe procède à l'immatriculation de votre société au Registre du Commerce et des Sociétés (RCS) et à son inscription au Bodacc. Ce traitement prend généralement entre 3 et 7 jours.

Vous recevrez alors votre extrait Kbis par email, au format PDF. Ce document officiel atteste de l'existence juridique de votre société. Vous obtiendrez également vos numéros SIREN et SIRET, ainsi que votre numéro de TVA intracommunautaire.

Une fois votre Kbis en main, vous pouvez débloquer le capital social à la banque en présentant ce document. Vous êtes alors libre de commencer votre activité légalement et de facturer vos clients.

Comptez entre 10 et 20 jours entre la signature des statuts et la réception du Kbis, à condition que votre dossier soit complet dès le départ.

Un objet social trop précis ou trop limité peut limiter l’évolution de l’entreprise. Vous devez formuler l’objet social de manière suffisamment large pour permettre à l'entreprise de s'adapter aux évolutions de son marché ou de ses activités. Vous pouvez y ajouter des termes comme "tous objets similaires ou connexes" afin d'élargir son champ d’action à des secteurs proches.

Il faut prévoir des mécanismes pour résoudre les potentiels conflits entre associés. Vous pouvez par exemple introduire des clauses précisant les conditions de médiation, d’arbitrage ou la procédure de sortie des associés.

Les statuts de la SARL doivent clairement encadrer la gérance. Il faut aussi définir les pouvoirs des associés, ainsi que les modalités de prise de décision. Cela inclut les règles de quorum, de majorité et les types de décisions devant être prises en assemblée générale.

Vous devez spécifier des règles concernant le transfert des parts sociales. Vous pouvez par exemple prévoir des clauses de préemption, d’agrément ou de retrait. Cela permet de contrôler l’entrée de nouveaux associés.

Notre modèle comprend 33 articles organisés en 8 titres thématiques couvrant tous les aspects juridiques de votre SARL.

L'identité juridique de votre SARL : forme (SARL), nom, adresse, activité, durée (fixée dans les statuts) et exercice social.

L'objet social doit être suffisamment large pour ne pas avoir à modifier vos statuts à chaque évolution, mais assez précis pour être accepté par le greffe.

Le cœur financier de votre SARL : détail des apports de chaque associé, montant du capital social, nombre et valeur des parts sociales, droits attachés aux parts.

Points clés :

La SARL offre une structure adaptée aux PME et projets familiaux avec un cadre juridique protecteur.

Organisation de la gouvernance : désignation du gérant, ses pouvoirs, sa rémunération, les conventions réglementées et les responsabilités.

Le gérant de SARL peut être :

Le gérant majoritaire relève du régime social des indépendants, contrairement au président de SAS. Le gérant minoritaire bénéficie du régime général de la Sécurité sociale.

Comment sont prises les décisions importantes dans la SARL. Le cadre est plus strict qu'en SAS mais offre une sécurité accrue.

Ce que couvre ce titre :

Les décisions ordinaires nécessitent plus de la moitié des parts sociales. Les décisions extraordinaires exigent les deux tiers des parts.

Nomination et missions du commissaire aux comptes : obligatoire dans certains cas prévus par le Code de commerce, facultative dans les autres situations.

Tout associé représentant au moins 10 % du capital peut demander la nomination d'un commissaire aux comptes en justice.

La vie financière de votre SARL : établissement des comptes annuels, affectation et répartition des bénéfices, procédure en cas de pertes importantes.

Points essentiels :

Le régime de distribution des bénéfices en SARL offre un cadre protecteur pour les associés minoritaires.

Modalités d'évolution et de fin de vie de la société : transformation en autre forme sociale, cas de dissolution, nomination du liquidateur, règlement des litiges.

Cas particuliers :

Formalités de création : immatriculation au registre du commerce et des sociétés, actes et engagements avant immatriculation, prise en charge des frais.

Ces articles permettent de démarrer immédiatement après la signature. L'article 32 donne le pouvoir au gérant pour finaliser l'immatriculation et réaliser les premiers actes.

Vous êtes tenu d’enregistrer toutes les opérations financières de votre SARL, qu’il s’agisse des ventes, des achats ou des mouvements bancaires. Ces enregistrements doivent être effectués dans un journal comptable, de manière chronologique et précise.

Les bénéfices de votre SARL sont soumis à l’impôt sur les sociétés. Sous conditions, vous pouvez bénéficier d’un taux réduit de 15 % pour la fraction de bénéfice allant jusqu’à 42 500 €. Au-delà, le taux normal appliqué est de 25 %.

Vous pouvez opter pour l’impôt sur le revenu (IR) pendant 5 ans si votre SARL remplit des critères spécifiques, comme l’exercice d’une activité commerciale, artisanale, industrielle ou libérale et si elle a moins de 5 ans d’existence.

Si votre SARL est soumise au régime réel normal, vous devrez déclarer la TVA chaque mois. Si votre entreprise relève du régime réel simplifié, vous effectuerez une déclaration annuelle.

Concernant l’impôt sur les bénéfices, vous devez transmettre aux impôts une déclaration annuelle de résultat.

Si vous employez des salariés, il faut aussi déclarer et régler les cotisations sociales liées aux salaires (URSSAF, retraite, prévoyance, etc.).

Dans les 6 mois qui suivent la clôture de l’exercice comptable, vous devez déposer les comptes annuels de votre SARL au greffe du tribunal de commerce. Cela inclut le bilan, le compte de résultat et les annexes.

Si vous rédigez les statuts de votre SARL seul, en utilisant par exemple un modèle de statuts, cela vous coûtera 0 €. Vous faites certes des économies, mais cette solution est risquée. Mal rédiger vos clauses statutaires vous expose à des problèmes juridiques et fiscaux, qui eux peuvent vous coûter bien plus cher.

Il est donc vivement recommandé de se faire accompagner par un professionnel du droit. Vous pourrez bénéficier d’une expertise pour compléter ce modèle de statut et rédiger un document parfaitement adapté à vos besoins. Ce professionnel pourra aussi vous aider à anticiper des situations complexes et à sécuriser l'avenir juridique de la société.

Vous pouvez passer par un avocat, un notaire ou encore un expert-comptable. Leurs honoraires sont variables, mais comptez entre 1 000 € et 1 500 €.

Chez L-Expert-Comptable.com, nous vous accompagnons de A à Z dans la création de votre SARL.

Notre modèle de statut de SARL comprend toutes les mentions obligatoires. Vous devrez tout de même le personnaliser en fonction des particularités de votre projet. Si vous avez des questions spécifiques ou des éléments complexes à inclure, comme des clauses particulières sur la répartition des pouvoirs ou des apports en nature, la rédaction d’une version définitive prendra du temps.

Si vous souhaitez franchir cette étape plus rapidement, mieux vaut donc passer par un professionnel. Grâce à notre gestion 100 % en ligne, nos experts juridiques sont capables de vous communiquer un Kbis en une semaine maximum dès lors que votre dossier est complet.

Vous pouvez modifier les statuts de votre SARL au cours de l’existence de votre société. Cela peut notamment arriver dans les cas suivants :

Pour modifier les statuts d’une SARL, il faut respecter les étapes suivantes :

Modifier ses statuts entraîne le paiement de frais de greffe. La procédure est quant à elle très stricte. Voilà pourquoi il est important de rédiger vos statuts de SARL avec soin.

Back to top