L'article en bref

- L’approbation des comptes en SAS est une obligation légale pour assurer la transparence financière de l’entreprise.

- Les modalités d’approbation sont définies librement dans les statuts, mais le dépôt des comptes au greffe est obligatoire.

- Le président de la SAS ou un expert-comptable procède à l’arrêt des comptes, suivi de la rédaction d’un rapport de gestion.

- Une assemblée générale d’approbation des comptes doit être convoquée dans les 6 mois suivant la clôture de l’exercice.

- Les associés décident de l’affectation du résultat : mise en réserve ou distribution de dividendes.

- Le non-respect de l’obligation d’approbation ou de dépôt des comptes entraîne des sanctions financières.

Sommaire

Créez votre SAS gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et s'occupent de toutes les démarches administratives de la création de votre SAS pour 0€ !

En savoir plus

Besoin d'aide pour choisir votre statut juridique ?

Chez L-Expert-Comptable.com, on vous conseille sur le meilleur choix à faire gratuitement !

Je souhaite me faire accompagnerL’approbation des comptes est une obligation à laquelle toute entreprise doit se soumettre chaque année. Avec la SAS, et contrairement aux autres entreprises, les conditions d’approbation des comptes sont établies dans les statuts de la société.

Qu’est-ce-que l’approbation des comptes ? Quand a-t-elle lieu et comment y procéder ? Découvrez tout ce qu’il faut savoir sur l’approbation des comptes en SAS avec l'Expert-comptable.com.

Qu'est ce que l'approbation des comptes en SAS ?

Tous les ans, la SAS (Société par Actions Simplifiée) est légalement chargée d'effectuer l’approbation des comptes en soumettant les comptes annuels à l’approbation de ses associés. L'approbation annuelle des comptes en SAS permet d’informer les associés sur l’exercice comptable passé et de faire preuve de transparence sur la vie financière de la société. En effet, les comptes de l'entreprise, une fois approuvés, sont accessibles librement sur le site infogreffe.fr.

Le président de la SAS est chargé de procéder à l’approbation des comptes au cours d’une assemblée générale ordinaire. Celle-ci est organisée pour informer les associés et actionnaires de la santé financière de la société, et afin qu’ils puissent approuver :

- La gestion de l’entreprise ;

- Les comptes de l’exercice comptable clôturé ;

- L’affectation du résultat des bénéfices ou des pertes réalisées ;

- L’inventaire ;

- Les frais non déductibles éventuels.

A savoir : Les modalités de l’approbation des comptes sont établies dans les statuts de la SAS.

L'approbation des comptes en SAS est-elle obligatoire ?

L’approbation des comptes est une obligation légale dont doit s’acquitter une société par actions simplifiée. Elle est régie par l’article L232-23 du code du commerce. Elle permet à la société de faire preuve de transparence, en donnant la possibilité aux associés contrôler les comptes et d’avoir un pouvoir d’approbation sur la gestion de la société par le dirigeant.

L’approbation des comptes est obligatoire, afin que le rapport de gestion, le rapport des commissaires aux comptes et les comptes annuels de la société, puisse être déposé au greffe du tribunal. Tous les ans, une assemblée générale doit être organisée avec l’ensemble des associés de l'entreprise, dans le but de les maintenir informés de la gestion de la société et pour déposer les comptes.

15 jours avant la date prévue de cette assemblée, une convocation doit être envoyée par courrier recommandé, ou remise en main propre aux associés, accompagnée du rapport de gestion.

Les documents rédigés lors de cette assemblée sur l’approbation des comptes sont ensuite déposés auprès du greffe du Tribunal de commerce par le dirigeant de la SAS, et un procès-verbal des décisions prises au cours de l’AG est consigné dans un registre spécial au siège de la société.

Une approbation des comptes non réalisée constitue une infraction sanctionnée par la loi, sous la forme d’une amende de 9 000 euros, en plus de la mise en cause de la responsabilité civile du dirigeant de l’entreprise. Si le dépôt des comptes annuels n’a pas été réalisé auprès du greffe du Tribunal de commerce, une pénalité de 1 500 euros est imputée.

Quand a lieu l'approbation des comptes en SAS ?

Les conditions de l’approbation des comptes et les conditions de délai le cas échéant, sont fixées librement dans les statuts de la société. Le Code de Commerce permet aux associés de s’organiser librement en ce qui concerne le mode de fonctionnement et les différents délais d’approbation des comptes.

C’est donc par rapport aux dispositions prévues au sein des statuts de la société que le calendrier est établi. En plus de fixer la date de l’assemblée, ceux-ci déterminent également le lieu où elle doit se tenir. Généralement, les associés se réunissent pour l’approbation des comptes annuels dans les 6 mois suivants la clôture de l’exercice. Une convocation leur est envoyée 15 jours avant la date de l’assemblée, accompagnée des documents concernant les comptes de la société.

Qui arrête les comptes dans une SAS ?

Il est obligatoire pour toute entreprise, quelle que soit sa forme juridique, de tenir une comptabilité composée d’exercices comptables. Chacun de ces exercices est terminé par une clôture des comptes sociaux annuels, au cours de laquelle tous les comptes de l’entreprise sont arrêtés. L’arrêt des comptes permet ainsi d’offrir une représentation précise de la situation financière et patrimoniale de l’entreprise. C’est le président de la SAS ou l’expert-comptable qui procède à l’arrêt des comptes.

Établir ses comptes annuels

Effectués par un expert-comptable, les comptes annuels doivent être déposés au greffe du tribunal de commerce dans le mois suivant l’approbation des comptes annuels. Si l’entreprise dépasse un certain seuil, elle a l’obligation de faire certifier par un commissaire aux comptes leur régularité et leur exactitude, quant à la situation financière de la société.

Les comptes annuels de la SAS sont constitués :

- Du bilan ;

- Du compte de résultat ;

- Des annexes comptables.

Rédiger un rapport de gestion

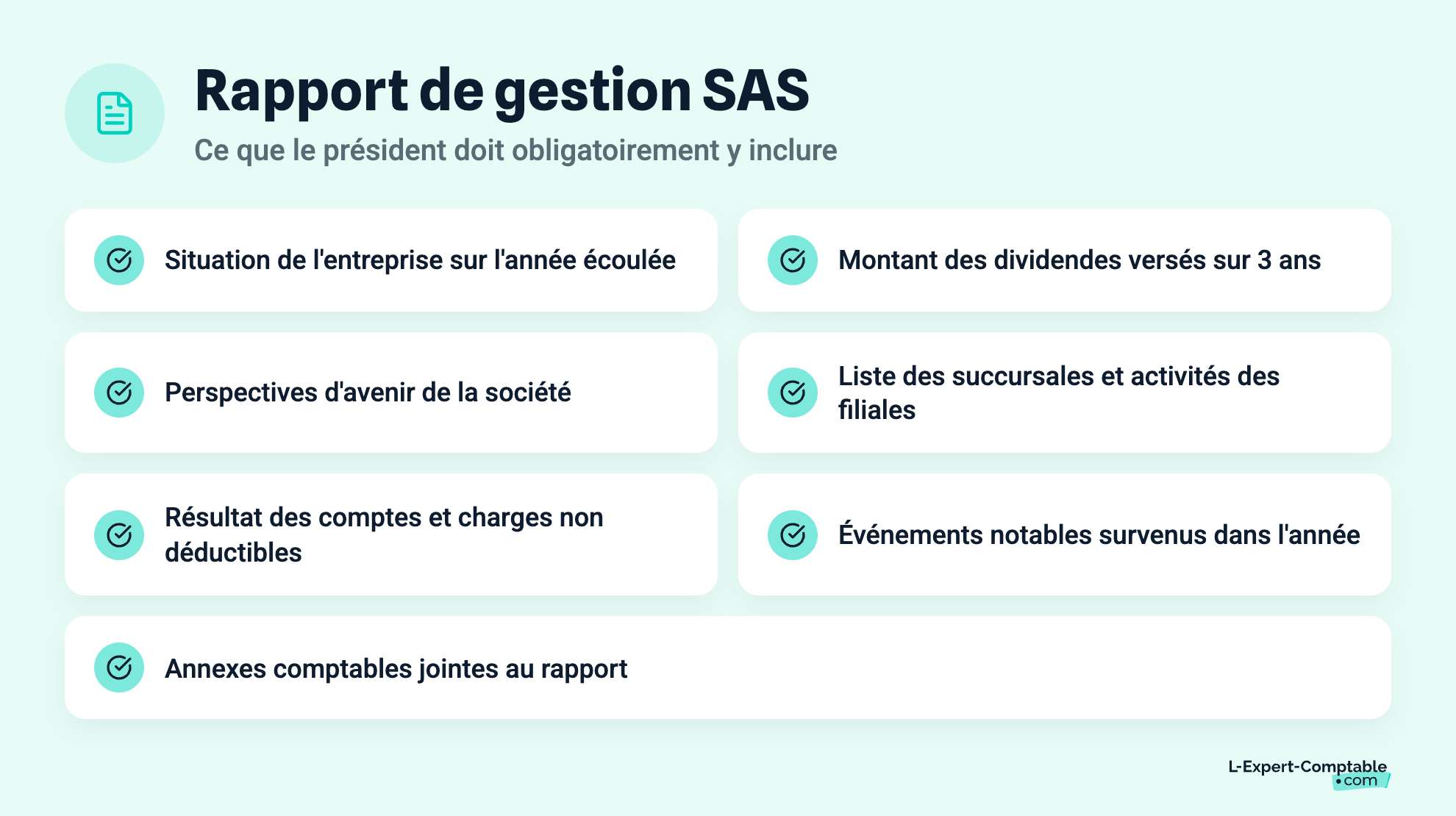

Rédigé par le président de la SAS, le rapport de gestion est transmis aux associés lors de l’assemblée générale annuelle. Il a pour objectif de les informer sur la gestion de l'entreprise au cours de l’année écoulée et de leur faire part des perspectives futures.

Le rapport de gestion doit contenir les éléments suivants :

- La situation de l’entreprise pour l’année précédente ;

- Les perspectives d’avenir ;

- Le résultat des comptes ;

- Le montant des charges non déductibles ;

- Le montant des dividendes versés au cours des 3 dernières années ;

- La liste des succursales et les activités des filiales de la SAS ;

- Les événements notables survenus lors de l’année écoulée ;

- Les annexes comptables.

Les petites entreprises qui ne dépassent pas le seuil de 4 millions d’euros pour la totalité de leur bilan et 8 millions d’euros pour leur chiffre d’affaires sont dispensés d’établir un rapport de gestion.

La convocation d’une assemblée générale d’approbation des comptes

Une assemblée générale d’approbation des comptes doit être organisée au cours des 6 mois suivants la clôture de l’exercice social. Toutes les modalités concernant ces convocations sont précisées dans les statuts de l’entreprise.

Le dirigeant de la SAS doit envoyer une convocation aux associés 15 jours avant l’AG (sauf si des délais plus longs sont prévus dans les statuts de la société). Un dossier complet leur est alors transmis avec les comptes annuels, le rapport de gestion, la rédaction des résolutions envisagées et éventuellement, le rapport du commissaire aux comptes.

L'affectation du résultat

L’affectation du résultat est décidée par les associés durant l’assemblée générale annuelle qui a lieu au cours des 6 mois qui suivent la clôture de l’exercice. Elle concerne le traitement effectué sur les bénéfices et les pertes dégagées au cours de l’exercice comptable. Lorsque les comptes ont été approuvés et qu’un bénéfice a été constaté, les associés peuvent l’affecter aux réserves de la SAS, afin de renforcer les capitaux propres, ou bien distribuer une partie ou la totalité de ce bénéfice aux associés sous la forme de dividendes. Lorsque ce sont des pertes qui ont été constatées, les associés peuvent choisir de les affecter sur un compte d’attente ou encore de les absorber sur les comptes de réserve.

Déposer les comptes auprès du greffe du Tribunal de commerce

Le dépôt des comptes annuels auprès du greffe du Tribunal de commerce est une démarche obligatoire pour la société (articles L.232-21 à L.232-23 du Code de commerce). Lorsque l’exercice annuel est clôturé, les comptes approuvés et le résultat affecté, la SAS doit déposer ses comptes sociaux au RCS (Registre du Commerce et des Sociétés). A la suite de quoi un avis est publié au Bodacc (Bulletin officiel des annonces civiles et commerciales). Après leur publication, les comptes sont librement consultables. Les documents qui doivent être déposés par l’entreprise sont :

- Les comptes annuels de l’exercice ;

- Le rapport de gestion ;

- Le rapport du Commissaire aux comptes ;

- La décision d’affectation du résultat ;

- Le PV (Procès Verbal) de l’assemblée d’approbation des comptes ;

- Les annexes comptables.

SAS : Que faire en cas de refus d'approbation des comptes ?

Lorsque le nombre d’associés requis pour approuver les comptes n’est pas atteint au cours de l’AG d’approbation, on parle de refus d’approbation des comptes. Ce refus peut être dû à des anomalies décelées dans les comptes, des erreurs, des fraudes, un manque de clarté, à une mésentente entre les associés ou encore à de la méfiance envers le dirigeant…

Le refus d’approbation des comptes annuels, s’il n’impacte aucunement le fonctionnement de la société, a des conséquences sur l’affectation du résultat. En effet, les résultats de l’exercice ne peuvent alors pas être affectés et les dividendes ne peuvent pas être distribués.

Quels documents fournir pour l'approbation des comptes en SAS ?

Les documents juridiques nécessaires à la tenue de l’AGO (Assemblée Générale Ordinaire) pour l’approbation des comptes en SAS sont les suivants :

- Le courrier de convocation adressé aux associés ;

- Le texte des résolutions ;

- Le rapport de gestion ;

- Le procès-verbal de l’assemblée ;

- Le document d’affectation du résultat ;

- Une feuille de présence ;

- Le courrier de dépôt des comptes annuels auprès du greffe du Tribunal de Commerce ;

- Le pouvoir de représentation.

Grâce au droit d’information, les associés de la SAS ont connaissance des documents relatifs à la vie sociale de l’entreprise et peuvent obtenir du gérant une copie certifiée conforme des statuts en vigueur, ainsi que la liste des gérants et celle des commissaires au compte. Ils reçoivent également :

- Les comptes annuels (bilan, comptes de résultat et annexe) ;

- Les inventaires ;

- Les rapports de gestion établis par le gérant ;

- Les rapports du commissaire aux comptes ;

- Les procès-verbaux.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses