L'article en bref

- L'arrêté des comptes permet de clôturer un exercice comptable et d’évaluer la situation patrimoniale et financière d'une entreprise.

- Il est obligatoire pour toutes les entreprises, quelles que soient leur forme juridique et la date de clôture choisie.

- Il est essentiel pour le calcul de l'impôt sur les bénéfices à déclarer au fisc.

- La procédure comprend des étapes comme le lettrage des comptes, le rapprochement bancaire et la comptabilisation des provisions.

- Un inventaire rigoureux des stocks, immobilisations et dépréciations est nécessaire avant la clôture des comptes.

- Le bilan comptable, basé sur l'arrêté des comptes, est un document clé pour mesurer la santé financière de l'entreprise et est souvent demandé par des partenaires tiers.

Sommaire

Aides à la création : Créez votre société gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et vous renseignent sur toutes les aides disponibles pour la création de votre entreprise.

En profiterArrêter ses comptes est une problématique à laquelle tout entrepreneur est confronté lors des démarches administratives de création. Bien arrêter ses comptes a un intérêt pour une entreprise, celui de refléter de manière fidèle une année complète d'exercice. D'autre part, arrêter ses comptes à un intérêt pour l'État qui peut ainsi calculer l'impôt sur les bénéfices de la société.

C'est quoi un arrêté de compte ? Définition

Toutes les entreprises françaises doivent tenir une comptabilité devant être découpée par des exercices comptables basés sur le principe d’indépendance. Une fois que chaque exercice est terminé, le dirigeant d’une entreprise a pour obligation d’arrêter les comptes afin que la situation patrimoniale et financière soit connue et déclarée. L’exercice comptable est un passage obligatoire rythmant la vie financière et économique d’une entreprise.

Chacun de ces exercices est terminé par une clôture des comptes annuels. Ainsi, tous les comptes de l’entreprise sont arrêtés et la comptabilité peut alors passer à l’exercice comptable suivant. L’opération d’arrêt des comptes de l’entreprise se réalise en deux étapes. La première est relative à solder les comptes liés aux produits et aux charges et la seconde permet d’arrêter les comptes des journaux et du grand livre de comptabilité.

L’arrêt des comptes est obligatoire pour toutes les entreprises quelle que soit leur forme juridique. Cet arrêt des comptes a été créé pour deux raisons majeures :

L’évaluation du patrimoine de la société à l’instant T et la détermination du résultat réalisé pendant la période

Le calcul de l’impôt à déclarer au fisc et à lui payer

Bon à savoir : la date de clôture d’un exercice comptable est choisie par le chef d’entreprise. Ainsi, toutes les entreprises ont des arrêts de comptes à des dates différentes

Pourquoi arrêter ses comptes ?

Arrêter ses comptes : obligations légales

Arrêter ses comptes, quelle que soit la forme juridique de la société, est une obligation comptable voulue par le législateur. Cette obligation a surtout un intérêt pour l'administration. En effet, en arrêtant son bilan et son compte de résultat, le chef d'entreprise est en mesure d'évaluer le patrimoine de son entreprise et de chiffrer son résultat réalisé au cours de l'exercice écoulé.

Arrêter ses comptes permet donc de calculer le montant de l'impôt sur les bénéfices que son entreprise va devoir déclarer et payer à l'administration fiscale.

Arrêter ses comptes : l'utilité

En résumé, arrêter ses comptes permet :

D'évaluer le patrimoine et le résultat de son entreprise

De déclarer l'impôt sur les résultats de sa société

Lire l'article sur les principes comptables

Comment faire pour arrêter ses comptes ? La procédure

Premièrement, il ne faut pas confondre date de clôture d'un exercice comptable, arrêter ses comptes, et la date d'arrêté des comptes par le conseil d'administration, approbation des comptes par ce dernier. il est donc indispensable d'établir un planning d'arrêté des comptes.

Le planning et les travaux de préparation

Arrêté de comptes comptabilisation :

Le planning à réaliser va contenir de précieuses informations comme :

Les étapes de la clôture de l’exercice

Le détail des travaux

Les dates de début et de fin

Les travaux de préparation de l’arrêté des comptes sont basés sur la date de clôture de l’arrêté des comptes. Il est donc nécessaire de s’assurer d'une certaine procédure.

Arrêté de comptes annuels :

Arrêtés de compte bancaire

Des rapprochements bancaires entre le compte banque et les écritures comptables en se servant du relevé de banque et en vérifiant que chaque flux financier est comptabilisé

Les soldes des comptes d’attentes 471 s’utilisant de façon provisoire. Pour rappel, ce compte 471 est utilisé quand une opération est en attente d’éléments complémentaires ou quand il y a une hésitation sur son imputation. Ce compte ne peut pas figurer au bilan et doit donc être soldé avant la clôture de l’exercice

Lettre d'arrêté des comptes

Le lettrage des comptes fournisseurs et clients qui est un compte unique commençant par une ou plusieurs lettres qui sont affectées à plusieurs écritures afin de réaliser un lien entre elles comme une facture et son paiement, par exemple et qui permet ainsi de voir les factures acquittées des factures non payées et donc non lettrées

Choisir la date de clôture

Lorsque que l'on crée sa société, le créateur ou les associés créateurs doivent indiquer sur les statuts la date de clôture des comptes de l'entreprise. Il est possible d'arrêter ses comptes à n'importe quelle date de l'année civile et même en cours de mois.

Ainsi, les sociétés ayant une activité saisonnière clôturent leur exercice à une date différente du 31 Décembre afin de mieux refléter une année d'activité.

Choisir la durée de l'exercice

La loi impose aux sociétés d'arrêter ses comptes chaque année. Ainsi, la durée normale d'un exercice comptable est de 12 mois.

Il est possible, à titre exceptionnelle, que cette durée soit différente qu'elle soit supérieure ou inférieure à ces douze mois. Par exemple, le cas du premier exercice ou en cas de restructuration pouvant être de dix mois ou de quatorze mois..

Le premier exercice comptable

Lorsqu'une société se crée, l'administration lui laisse la possibilité d'arrêter ses comptes dans les 24 mois qui suivent la création au maximum au cours de deux années civiles. C'est-à-dire qu'il faut arrêter ses comptes pour la première fois au plus tard le 31 Décembre de l'année suivant l'année de création.

La clôture au 31 Décembre

Une société se créant au 01 Mars 2010 doit arrêter ses comptes au plus tard au 31 Décembre 2011. A noter qu'elle a aussi la possibilité d'arrêter ses comptes au 31 Décembre 2010. Cette décision est afférente au jugement de ses dirigeants.

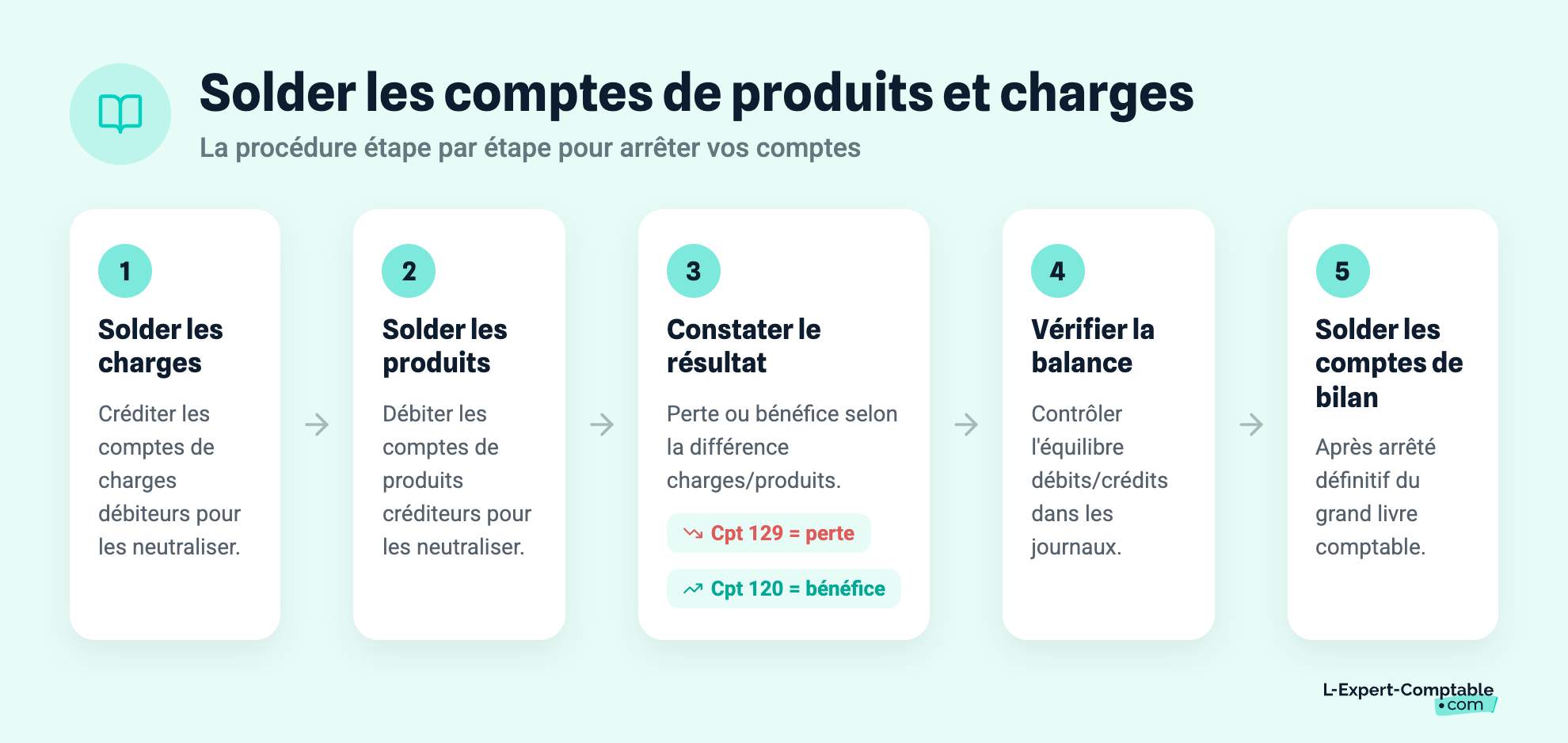

Comment solder les comptes des produits et des charges ?

Quand une entreprise doit arrêter ses comptes, elle doit solder les comptes des produits et des charges en :

Créditant les comptes de charges qui sont débiteurs

Débitant les comptes de produits qui sont créditeurs

La différence trouvée se comptabilise ainsi :

Débit au compte 129 correspondant à la perte du résultat de l’exercice si le montant des charges est supérieur au montant des produits concernant le même exercice comptable

Crédit au compte 120 correspondant au bénéfice du résultat de l’exercice si le produit est supérieur aux charges de l’exercice comptable

Pour arrêter les écritures des journaux comptables, il faut pouvoir vérifier la balance comptable définitive entre les débits et les crédits des journaux.

Une fois que cette vérification est faite, il va falloir ensuite solder les comptes de bilan en créditant le montant de leur solde dans les comptes débiteurs et en débitant le montant de leur solde dans les comptes créditeurs. Pour réaliser cette opération, il faut, bien entendu que les comptes du grand livre comptable aient été déjà définitivement arrêtés.

L’inventaire avant la clôture des comptes

Avant la clôture des comptes d’une entreprise, il y a lieu de réaliser son inventaire portant sur :

Les stocks de marchandises, de matières premières ou de produits finis

Les immobilisations portant sur le matériel de bureau, le fonds commercial, les bâtiments, les véhicules, les outils, les machines diverses, etc.

Ce comptage doit donc toujours se faire en amont de la clôture avec méthode, rangement, bonne codification des immobilisations et des produits. Il permet de vérifier l’existence de l’ensemble à la clôture tout en sachant si les produits sont encore en fonctionnement, utilisables ou vendables.

Il est bon de savoir que les mises au rebut et les cessions doivent aussi être comptabilisées de la même façon que les dépréciations et les amortissements. Il est aussi possible que l’entreprise puisse procéder à une réévaluation des immobilisations.

Cadrage du chiffre d’affaires et de la TVA

Le cadrage du chiffre d’affaires permet de s’assurer que les factures de ventes sont comptabilisées. Le cadrage de la TVA permet de vérifier que les ventes ont été déclarées dans leur intégralité et que la TVA récupérable a été récupérée.

Les provisions

Avant de clôturer un exercice, un chef d’entreprise doit s’assurer des coûts futurs que peut rencontrer sa société. Il faut donc qu’il les estime et qu’il les provisionne comme les dépréciations de stock, créances douteuses, etc. tous les événement connus à la date de la clôture de l’exercice seront alors comptabilisés après avoir été évalués.

Ceux qui seront postérieurs, seront provisionnés ou indiqué dans l’annexe du bilan. Ainsi, il n’y aura pas de litige lors de l’arrêté mais simplement une information dans son annexe.

Quelles informations en tirer pour le bilan comptable ?

L’arrêté de compte d’une entreprise marque la fin de l’exercice comptable d’une période portant généralement sur une année. Le bilan comptable est un document complet basé sur cet arrêté de compte d’une entreprise qui détermine sa santé financière, en général, année par année.

Cet ensemble permet au chef d’entreprise de récapituler que possède l’entreprise aussi bien pour son actif que pour son passif. Le bilan comptable permet de générer d’autres bilans comme :

Le bilan provisionnel

Le bilan financier

Le bilan fonctionnel, etc.

Le bilan comptable est souvent demandé par des tiers partenaires comme une banque, un client, un actionnaire, un fournisseur, etc. afin de déterminer de la valeur de l’entreprise et surtout pour s’assurer de sa solvabilité. Le bilan indique aussi le bénéfice imposable et reste un outil précieux au chef d’entreprise pour les analyses internes.

Pour garantir la véracité des chiffres, les entreprises le font certifier, en général, par un commissaire aux comptes.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses