L'article en bref

- Principe de Régularité : Les comptes doivent être établis conformément aux règles et principes comptables définis par les textes réglementaires et la doctrine.

- Principe de Sincérité : Les comptes doivent être établis de bonne foi, en traduisant la réalité économique de l’entreprise de manière loyale.

- Principe d’Image Fidèle : Les états financiers doivent refléter fidèlement la situation financière et le patrimoine de l'entreprise.

- Application des options comptables : Les options comptables doivent être clairement explicités dans l'annexe et appliquées de manière constante d'un exercice à l'autre.

- Dérogations possibles : Si un principe comptable ne donne pas une image fidèle, une dérogation peut être faite, justifiée et mentionnée dans l'annexe.

- Information utile et pertinente : L’image fidèle nécessite de fournir toutes les informations pertinentes pour permettre aux tiers de percevoir la réalité économique de l'entreprise.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma comptaLes principes de régularité, de sincérité et d’image fidèle constituent les « fondations » de la comptabilité financière. Ils forment un ensemble indissociable visant à garantir la qualité, la fiabilité et la transparence de l'information comptable produite. Toute opération comptable, toute écriture et tout traitement doivent s'y conformer pour assurer la pertinence des états financiers.

Ces trois principes indissociables forment le socle de la comptabilité française .

Le principe comptable de régularité

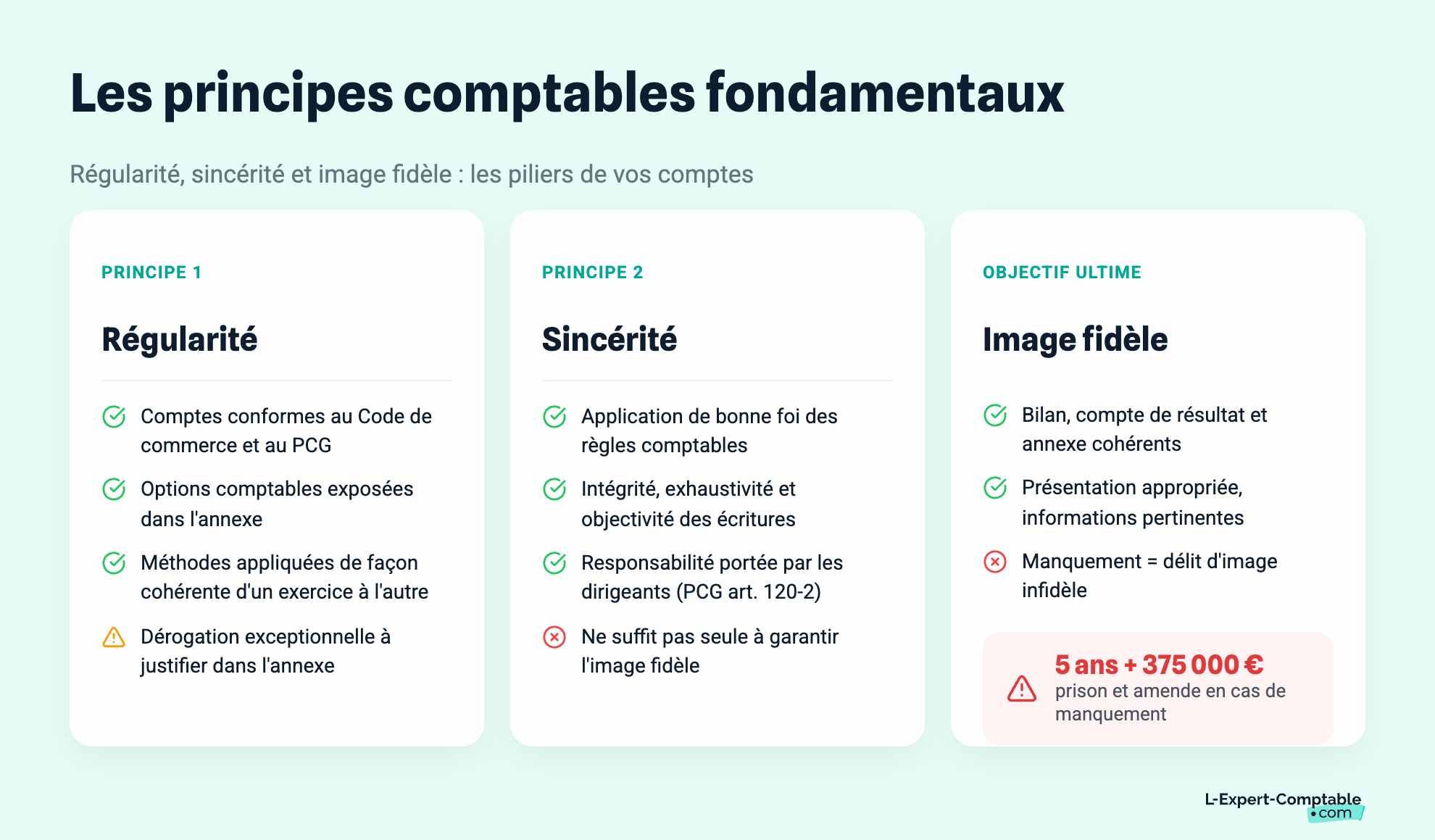

Le principe comptable de régularité impose que les comptes d’une société soient établis conformément aux dispositions légales, réglementaires et doctrinales en vigueur. Il s'agit notamment :

- du Code de commerce

- du Plan comptable général (PCG) (article 120-1 et suivants)

- des règlements de l'Autorité des normes comptables (ANC)

Lorsqu'une option comptable existe, sur les modalités d'application des principes comptables, elle doit être clairement exposée dans l'annexe aux comptes et être appliquées de manière cohérente d'un exercice à l'autre.

En cas de dérogation exceptionnelle à un principe comptable (par exemple si son application empêche de refléter la réalité économique de l'entreprise), celle-ci doit être justifiée et ses effets explicitement mentionnés dans l'annexe (PCG, art 120-3).

Le principe comptable de sincérité

Le principe comptable de sincérité est l'application de bonne foi de ces règles et principes comptables.

En effet, les règles et procédures sont appliquées avec sincérité afin de traduire la connaissance que les responsables de l’établissement des comptes ont des faits économiques et financiers de l'entreprise.

Ce principe implique notamment :

- une intégrité dans la saisie des écritures,

- une exhaustivité dans l'enregistrement des opérations,

- une objectivité dans les estimations comptables.

Le principe comptable de Sincérité est essentiel. Elle fait reposer sur les dirigeants de l’entreprise, c'est-à-dire les personnes les mieux renseignées et donc les plus capables d’avoir une vision globale de la situation de l’entreprise, la responsabilité de traduire la situation économique réelle de l’entreprise de manière loyale (PCG, art 120-2).

Le principe comptable d’image fidèle

Le principe comptable d'image fidèle constitue l'objectif ultime de la comptabilité : permettre à toute personne lisant les états financiers d'avoir une représentation sincère, claire et complète de la situation de l'entreprise.

En effet, la notion d’image fidèle ne peut se résumer par le simple respect des principes comptables. Le respect des principes (régularité) et leur application de bonne foi (sincérité) sont nécessaires mais malheureusement pas toujours suffisants pour atteindre l’image fidèle. Cela suppose également :

- une présentation appropriée des comptes,

- la communication d'informations pertinentes dans l'annexe,

- une interprétation intelligente et critique des normes comptables pour restituer la réalité économique.

L’image fidèle doit être fournie globalement par les états financiers, c'est-à-dire par le bilan, le compte de résultat et l’annexe.

Sur la forme, la présentation des comptes doit également contribuer à donner une image fidèle. L’article 123-15 Code de Commerce prévoit notamment que "Le bilan, le compte de résultat et l'annexe doivent comprendre autant de rubriques et de postes qu'il est nécessaire pour donner une image fidèle du patrimoine, de la situation financière et du résultat de l'entreprise."

En cas de manquement à l'image fidèle, on s'expose à un délit d'image infidèle pouvant être sanctionné jusqu'à 5 ans de prison et 375 000€ d'amende.

Pour résumer

| Principe | Définition | Source principale |

| Régularité | Respect des règles comptables applicables | PCG art. 120-1 ; Code de commerce L.123-12 |

| Sincérité | Application de bonne foi des règles et des estimations | PCG art. 120-2 |

| Image fidèle | Représentation fidèle de la réalité économique dans les états financiers | PCG art. 120-4 ; Code de commerce L.123-15 |

Pour conclure, l'objectif est d'inspirer confiance et assurer la transparence financière.

Références et sources :

Legifrance.gouv.fr : Code de commerce, article L.123-12 à L.123-28

Anc.gouv.fr : Plan comptable général, article 120-1 à 120-4

Anc.gouv.fr : Règlement n°2014-003 relatif au PCG

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses