L'article en bref

- La SASU permet à son dirigeant unique de bénéficier de l'ACRE pour alléger les charges sociales la première année.

- L'ACRE est accessible depuis 2019 à tous les entrepreneurs, même ceux qui ne sont pas demandeurs d'emploi.

- L'éligibilité à l'ACRE est vérifiée automatiquement lors de l'immatriculation de la SASU.

- En l'absence de réponse de l'Urssaf dans un mois, l'exonération est accordée par défaut.

- L'ACRE n'a d'intérêt que si le dirigeant se verse une rémunération, sinon l'exonération est inutile.

- Le montant de l'exonération dépend du salaire, avec des taux dégressifs selon les seuils de rémunération.

- L'ACRE offre une aide financière essentielle pour les premiers pas de l'entreprise.

Sommaire

Créez votre SASU gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et s'occupent de toutes les démarches administratives de la création de votre SASU

En savoir plusSociété par action simplifiée unipersonnelle, la SASU peut dorénavant prétendre à l’ACRE. Tout d’abord réservée aux demandeurs d’emploi sous la forme de l’ACCRE (Aide aux demandeurs d’emploi créant ou reprenant une entreprise), l’ACRE permet aujourd’hui d’aider les créateurs ou les repreneurs d'entreprise dans leur première année d’installation.

Quelles sont les conditions d’éligibilité à l’ACRE pour la SASU ? Quels sont les avantages de cette aide et les formalités à effectuer pour en bénéficier ?

Podcast : Créer une SASU en 5 étapes

Société par action simplifiée unipersonnelle, la SASU peut dorénavant prétendre à l’ACRE. Tout d’abord réservée aux demandeurs d’emploi sous la forme de l’ACCRE (Aide aux demandeurs d’emploi créant ou reprenant une entreprise), l’ACRE permet aujourd’hui d’aider les créateurs ou les repreneurs d'entreprise dans leur première année d’installation.

Quelles sont les conditions d’éligibilité à l’ACRE pour la SASU ? Quels sont les avantages de cette aide et les formalités à effectuer pour en bénéficier ?

Pourquoi demander l'ACRE lors de la création d'une SASU / SAS ? Les avantages

L’ACRE constitue une aide financière précieuse au début de l’activité de la SAS ou de la SASU. En effet, elle permet à l’associé unique de la SASU ou au dirigeant de la SAS de bénéficier d’une exonération totale ou partielle sur ses cotisations sociales.

L’ACRE porte uniquement sur les cotisations suivantes :

- l’assurance maladie ;

- la maternité ;

- la retraite de base ;

- l’assurance vieillesse ;

- l’invalidité/décès ;

- les allocations familiales.

L’ACRE ne dispense pas du paiement de toutes les charges sociales. La CSG/CRDS ainsi que certaines contributions restent exigibles.

Bénéficier d’une réduction de charges

En société par actions simplifiées, unipersonnelle ou non, le président est libre de se rémunérer au titre de son mandat social ou d’exercer ses fonctions à titre gracieux. En l’absence de rémunération, celui-ci n’est redevable d’aucune cotisation sociale, auquel cas l'obtention de l’ACRE se révèle inutile. En revanche, il ne bénéficie d’aucune protection sociale.

Dans la mesure où le président se rémunère, l’ACRE prend alors tout son sens. Son statut d’assimilé salarié lui confère une couverture sociale presque aussi protectrice que celle d’un salarié. Toutefois, celle-ci représente une charge considérable à supporter pour la société : environ 80 % de la rémunération nette.

L’exonération de cotisations patronales et salariales relative à l’ACRE permet alors au dirigeant de jouir d’une couverture sociale forte, à moindre coût pour les 12 premiers mois de son activité.

Les créateurs d’entreprise apprécient la forme juridique de la société par actions simplifiées afin de pouvoir se rémunérer au travers de dividendes. Dans ce cas, les dividendes versés sont soumis aux prélèvements sociaux (18,60 %), CSG (Contribution Sociale Généralisée) et CRDS (Contribution pour le Remboursement de la Dette Sociale) qui, contrairement aux cotisations sociales, ne sont pas pris en compte par l’ACRE.

L'entrepreneur peut tout aussi bien se verser une rémunération au titre de son mandat social durant la première année d’exercice pour pouvoir bénéficier de l’ACRE, puis opter pour le versement de dividendes les années suivantes.

L-Expert-Comptable.com peut vous accompagner sur l'ensemble des démarches de création de votre SASU en ligne et vous guider dans l’optimisation de vos charges.

Soutenir le démarrage de l’activité

L’exonération de charges peut être totale, partielle ou nulle suivant le montant de la rémunération. Tout l’intérêt de l’aide à la création ou à la reprise d’entreprise repose sur le principe qu’au cours de la première année d’activité, une SAS ou une SASU peine à réaliser ses premiers bénéfices et à stabiliser sa situation financière. La structure souffre encore d’un manque de notoriété, alors qu’elle doit supporter les investissements nécessaires à son lancement.

L’allègement des cotisations sociales sur la rémunération du dirigeant permet de soulager la trésorerie de la société et de combler son besoin en fonds de roulement (BFR), avant que celle-ci trouve son rythme de croisière et parvienne à pérenniser ses finances.

Qu'est-ce que l'ACRE (anciennement ACCRE) ? Définition

L’ACRE est une aide à la création ou à la reprise d’entreprise qui permet une exonération partielle ou totale des charges sociales pendant la première année d’activité. Toutes les entreprises peuvent bénéficier de cette aide, qui est toutefois soumise à certaines conditions.

L’ACRE remplace l’ACCRE depuis le 1er janvier 2019. Cette ancienne aide ne concernait auparavant que les demandeurs d’emploi, aujourd’hui, l’ACRE est destinée à tous les porteurs de projets désirant créer une entreprise.

Comment fonctionne l'ACRE pour les SASU et SAS ?

L’application de l’ACRE pour la SASU et la SAS

Qu’elle soit attribuée au dirigeant de SASU ou de SAS, l’ACRE lui permet de bénéficier d’une exonération des cotisations sociales pour une durée de 12 mois. Elle s’applique sous conditions de revenus, lesquels sont ensuite comparés au plafond annuel de la sécurité sociale (PASS), soit 48 060 €.

Ainsi, le dirigeant de SASU ou de SAS bénéficiaire de l’ACRE se voit attribuer une :

| Exonération totale | Exonération partielle | Absence d'exonération |

| Si sa rémunération est inférieure ou égale à 75% du PASS | Si sa rémunération est supérieure à 75% du PASS | Si sa rémunération est égale ou supérieure au PASS |

| Soit 36 045 € en 2026 | Soit entre 36 045 € et 48 060 € en 2026 | Soit 48 060 € en 2026 |

Les cotisations exclues du dispositif de l’ACRE

Bien qu’elle constitue un atout non négligeable au créateur de SASU et de SAS, l’ACRE ne s’applique pas sur l’ensemble des cotisations. Certaines restent exigibles, telles que :

- la CSG/CRDS ;

- la Contribution à la formation professionnelle (CFP) ;

- la CURPS (ou contribution obligatoire des professionnels de santé) ;

- la Retraite complémentaire des commerçants, artisans, professionnels libéraux, praticiens et auxiliaires médicaux.

Ce qui distingue la SASU de la SAS pour l’obtention de l’ACRE

La SASU étant la forme unipersonnelle de la SAS, le fonctionnement de l’ACRE est similaire pour les deux formes juridiques. La différence réside dans le fait qu’en SAS, le président doit être en mesure d’attester de son contrôle effectif de la société par rapport aux autres associés. Pour ce faire, il doit remplir l’une des conditions suivantes :

- Détenir, seul ou avec son conjoint, plus de 50 % du capital social, dont au moins 35 % à titre personnel ;

- Diriger l’entreprise, seul ou avec son conjoint, et détenir au moins ⅓ du capital social, dont au moins 25 % à titre personnel, sans qu’aucun autre associé n’en détienne plus de la moitié ;

- Détenir à plusieurs plus de 50 % du capital social, à condition qu’un ou plusieurs des demandeurs assure la direction de la société. Chaque demandeur doit détenir au moins 1/10 de la part du principal associé.

L’exercice du contrôle effectif doit être assuré pour une période minimale de 2 ans à compter de la création ou de la reprise de la SASU ou de la SAS, sous peine de se voir retirer le bénéfice de l’ACRE par l’URSSAF. L’associé unique de la SASU détenant la totalité des parts de la société, le contrôle qu’il exerce relève de l’évidence.

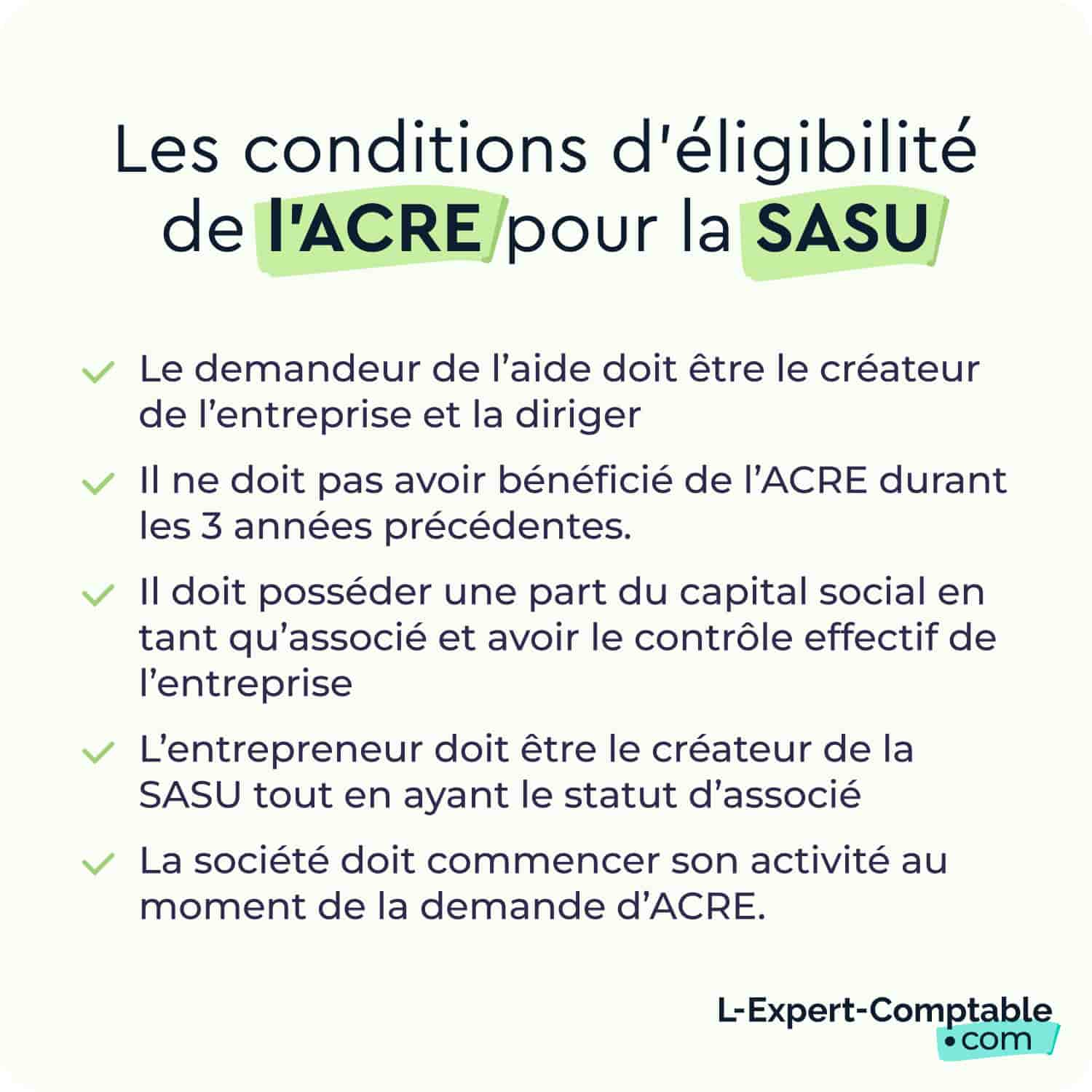

Les conditions d'éligibilité de l'ACRE (ACCRE) pour la SASU

Depuis la réforme de l’ACRE, tous les créateurs et repreneurs d’entreprise peuvent bénéficier de cette aide au début de leur activité entrepreneuriale, à la condition qu’ils n’aient pas bénéficié de l’ACRE durant les trois années précédant la création de la SASU.

Avant janvier 2019, date de cette réforme, seuls les demandeurs d’emploi, les créateurs d’entreprise âgés de 18 à 25 ans et ceux bénéficiant du RSA (Revenu de Solidarité Active), pouvaient prétendre à l’ACCRE.

Les conditions d'éligibilité de l’ACRE pour la SASU et la SAS sont les suivantes :

- Le demandeur de l’aide doit être le créateur de l’entreprise et la diriger, ce qui est le cas dans le cadre d’une SASU, car l’entrepreneur est l’associé unique.

Dans le cadre de création de SAS, le dirigeant doit détenir au moins 50 % des parts sociales (dont 35 % à titre personnel), ou ⅓ tiers du capital minimum (dont au moins 25 % personnellement, si aucun autre associé n’en détient plus de 50 %), ou encore, s’ils sont plusieurs demandeurs : ces derniers doivent posséder conjointement plus de 50 % du capital, l’un d’eux assume la direction et chaque demandeur détient 1/10 de la part du principal associé.

- Il ne doit pas avoir bénéficié de l’ACRE durant les 3 années précédentes.

- Il doit posséder une part du capital social en tant qu’associé et avoir le contrôle effectif de l’entreprise, ce qui est le cas pour une SASU (Société par Actions Simplifiée Unipersonnelle) où l’entrepreneur est l’associé unique. L’exercice du contrôle de l’entreprise s’effectue sur une durée minimale de 2 ans, sous peine de se voir retirer le bénéfice de l’ACRE et de rembourser les exonérations préalablement appliquées.

- L’entrepreneur doit être le créateur de la société tout en ayant le statut d’associé, ce qui est le cas du président de SASU et de SAS, sous réserve de respecter les conditions relatives à la direction et à la détention des parts sociales.

- Le bénéficiaire de l’ACRE en SASU ou en SAS doit justifier d’un revenu d’activité inférieur au PASS en vigueur.

- La société doit commencer son activité au moment de la demande d’ACRE.

Comment faire une demande pour bénéficier de l'ACRE en SASU / SAS ?

L'exonération est plafonnée à 25% pour revenus ≤75% du PASS (plus d’exonération totale 100%), dégressivité entre 75% et 100% du PASS et aucune exonération au‑delà du PASS. La demande est à effectuer au plus tard le 60e jour suivant l’ouverture d’activité (s’applique aux micro‑entrepreneurs également). Depuis le 01/07/2026, pour les micro‑entrepreneurs, l’exonération ACRE correspond à 75% des taux habituels (soit un avantage de 25%).

En effet, le dirigeant associé bénéficie automatiquement de cette aide dès la création de la société s’il en respecte les conditions d'éligibilité. Aucune démarche supplémentaire n’est requise, outre les formalités d’immatriculation de la SASU ou de la SAS.

Depuis 2019, la demande d’ACRE figurait dans le dossier d’immatriculation à transmettre au CFE (Centre de formalités des entreprises) . Depuis le 1er janvier 2023, l’entrepreneur effectue désormais sa demande d'immatriculation via le guichet unique de l’INPI. C’est ensuite à l’URSSAF qu’il revient de vérifier l'éligibilité de la SASU ou de la SAS à l’ACRE.

L'exonération est plafonnée à 25% pour revenus ≤75% du PASS (plus d’exonération totale 100%), dégressivité entre 75% et 100% du PASS et aucune exonération au‑delà du PASS. La demande est à effectuer au plus tard le 60e jour suivant l’ouverture d’activité (s’applique aux micro‑entrepreneurs également). Depuis le 01/07/2026, pour les micro‑entrepreneurs, l’exonération ACRE correspond à 75% des taux habituels (soit un avantage de 25%).

Le montant de l'exonération de l'ACRE en SASU et en SAS

S’il est rémunéré, le dirigeant de SASU ou de SAS n’est pas considéré comme un travailleur indépendant, il est considéré comme mais il jouit du statut « d'assimilé salarié ». Le calcul de ses cotisations sociales se fait donc par rapport à son salaire. S’il ne se verse aucune rémunération, il n’est donc pas redevable de cotisation sociale. Dans ce cas, le bénéfice de l’ACRE est sans intérêt.

Dans le cas contraire, si le président de la SASU se verse une rémunération, il peut bénéficier d’une exonération partielle ou totale de celles-ci pendant 1 an :

- Lorsque le président de la SASU bénéficie de l’ACRE, la réduction du taux des charges sociales lui est accordée pendant 1 an, à condition que sa rémunération soit inférieure au PASS (Plafond Annuel de la Sécurité Sociale).

- L'exonération est plafonnée à 25% pour revenus ≤75% du PASS (plus d’exonération totale 100%), dégressivité entre 75% et 100% du PASS et aucune exonération au‑delà du PASS. La demande est à effectuer au plus tard le 60e jour suivant l’ouverture d’activité (s’applique aux micro‑entrepreneurs également). Depuis le 01/07/2026, pour les micro‑entrepreneurs, l’exonération ACRE correspond à 75% des taux habituels (soit un avantage de 25%).

L’exonération dont bénéficie le créateur d’entreprise avec l’ACRE est :

| Application de l’ACRE | Conditions de revenus par rapport au PASS (plafond annuel de la sécurité sociale) |

| Exonération totale | Revenu d’activité < à 75 % du PASS, soit < 36 045 € en 2026 |

| Exonération dégressive | Revenu d’activité compris entre 75 % PASS et 100 % PASS, entre 36 045 € et 48 060 € en 2026 |

| Exonération nulle | Revenu d’activité > PASS, soit > 48 060 € en 2026 |

Conformément à l’ article D 161-1-1 du Code de la sécurité sociale , le montant de l'exonération dégressive s’opère de la manière suivante :

Montant total des cotisations/0,25 PASS × (PASS-Revenu d’activité)

Pour l’année 2026, le PASS (Plafond Annuel de la Sécurité sociale) est fixé à 48 060 € au 1ᵉʳ janvier 2026

Les questions courantes sur l'ACRE en SASU et en SAS

Quand demander l'ACRE ?

Aucune démarche n’est requise pour solliciter l’ACRE en SASU ou en SAS. Celle-ci est automatiquement attribuée au dirigeant au moment de l’immatriculation de la société, après vérification de l’administration que les conditions d’éligibilité soient remplies.

Quelle est la durée du dispositif de l’ACRE en SASU ?

En SASU comme en SAS, l’ACRE est un dispositif qui permet au dirigeant associé d’obtenir une aide à la création d'entreprise sous la forme d’une exonération totale ou partielle des cotisations sociales, et ce, pour une durée maximum d’un an, à compter de la date de création de l’entreprise.

ACRE et ARCE : Quelles différences ?

L’ACRE et l’ARCE sont deux dispositifs mis en place pour venir en aide et accompagner les créateurs et les repreneurs d’entreprise. Leur fonctionnement est cependant très différent :

- L’ACRE désigne un allègement des cotisations sociales ;

- L’ARCE (L’Aide à la Reprise ou à la Création d’Entreprise) est une aide financière réservée aux demandeurs d’emploi qui reçoivent une indemnité de France Travail (anciennement Pôle Emploi) et qui projettent de créer ou de reprendre une entreprise. Soumise à certaines conditions, cette aide se présente sous la forme d’un capital correspondant à 60 % des droits non soldés de l’ARE (allocation d’aide au retour à l’emploi).

Quels sont les cas où l’ACRE n’est pas avantageuse en SASU et en SAS ?

Lorsqu’il se rémunère, le président de SAS ou de SASU bénéficie du statut d'assimilé salarié et s’acquitte des cotisations sociales en conséquence. En l’absence de salaire, il n’est redevable d’aucune cotisation sociale. Dans cette configuration, l’ACRE (et l’exonération qu’elle octroie) perd tout son intérêt.

Le versement de dividendes ne donne lieu au paiement d’aucune cotisation sociale également. Toutefois, les sommes perçues sont soumises au prélèvement forfaitaire unique (PFU) , dont le taux forfaitaire de 18,60 % au titre des prélèvements sociaux. Celui-ci est exclu du champ d’application de l’ACRE, qui présente, là encore, aucune utilité.

Peut-on cumuler l’ACRE avec d’autres aides en SAS/ SASU ?

Il est possible de cumuler l’ACRE avec d’autres dispositifs d’aide à la création ou à la reprise d’entreprise. Ainsi, le créateur de SAS ou de SASU bénéficiant de l’ACRE peut, s’il est demandeur d’emploi indemnisé par France Travail, lancer son activité et profiter du maintien de l’ARE, dont les droits seront réévalués en fonction de son niveau de revenu.

Le président de SAS et de SASU peut également associer l’ACRE à l’ARCE. Cette dernière profite également au dirigeant associé demandeur d’emploi, en versant à celui-ci le solde de ses allocations chômage sous forme de capital. En revanche, l’ARCE contraint ce dernier à renoncer au maintien de l’ARE.

En effet, l’ARE et l’ARCE ne sont pas cumulables entre elles. Il s’agit pour l’entrepreneur demandeur d’emploi d’opter pour l’un ou l’autre des dispositifs de France Travail, tous deux basés sur les droits au chômage restants. Notez cependant que l’ARCE ne permet pas au créateur d’entreprise de valider ses trimestres de retraite de base, contrairement à l’option du maintien de l’ARE.

Références et sources

Service public : Aide à la création ou à la reprise d'une entreprise (Acre)

Service public : Société par actions simplifiée unipersonnelle (SASU) : ce qu'il faut savoir

Service public : Société par actions simplifiée (SAS) : ce qu'il faut savoir

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses