L'article en bref

- Cinq statuts sont disponibles pour le consultant indépendant : micro-entreprise, EI réel, EURL, SASU et portage salarial répondent chacun à un profil différent.

- La micro-entreprise convient sous 83 600 € de CA annuel : au-delà ou si les charges réelles dépassent 34 % du CA le passage au régime réel devient plus avantageux.

- La SASU offre la meilleure protection sociale : le régime assimilé-salarié donne accès à l'AGIRC-ARRCO et aux indemnités journalières calculées sur le salaire réel.

- L'EURL maximise le revenu net grâce aux cotisations TNS : la différence avec la SASU peut représenter 3 000 à 8 000 € par an pour un même chiffre d'affaires.

- L'accompagnement à la création : L-Expert-Comptable.com aide les consultants à choisir leur statut et crée leur société gratuitement.

Déborha VINDIOLET

Diplômée en DCG et BTS Comptabilité et accompagnatrice de freelances chez L-Expert-Comptable.com

Mis à jour le 22 mai 2026

5 min

Sommaire

Consultants : créez votre société gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et s'occupent de toutes les démarches administratives de la création de votre entreprise

Ça m'intéresseLes 5 statuts disponibles pour un consultant indépendant en 2026

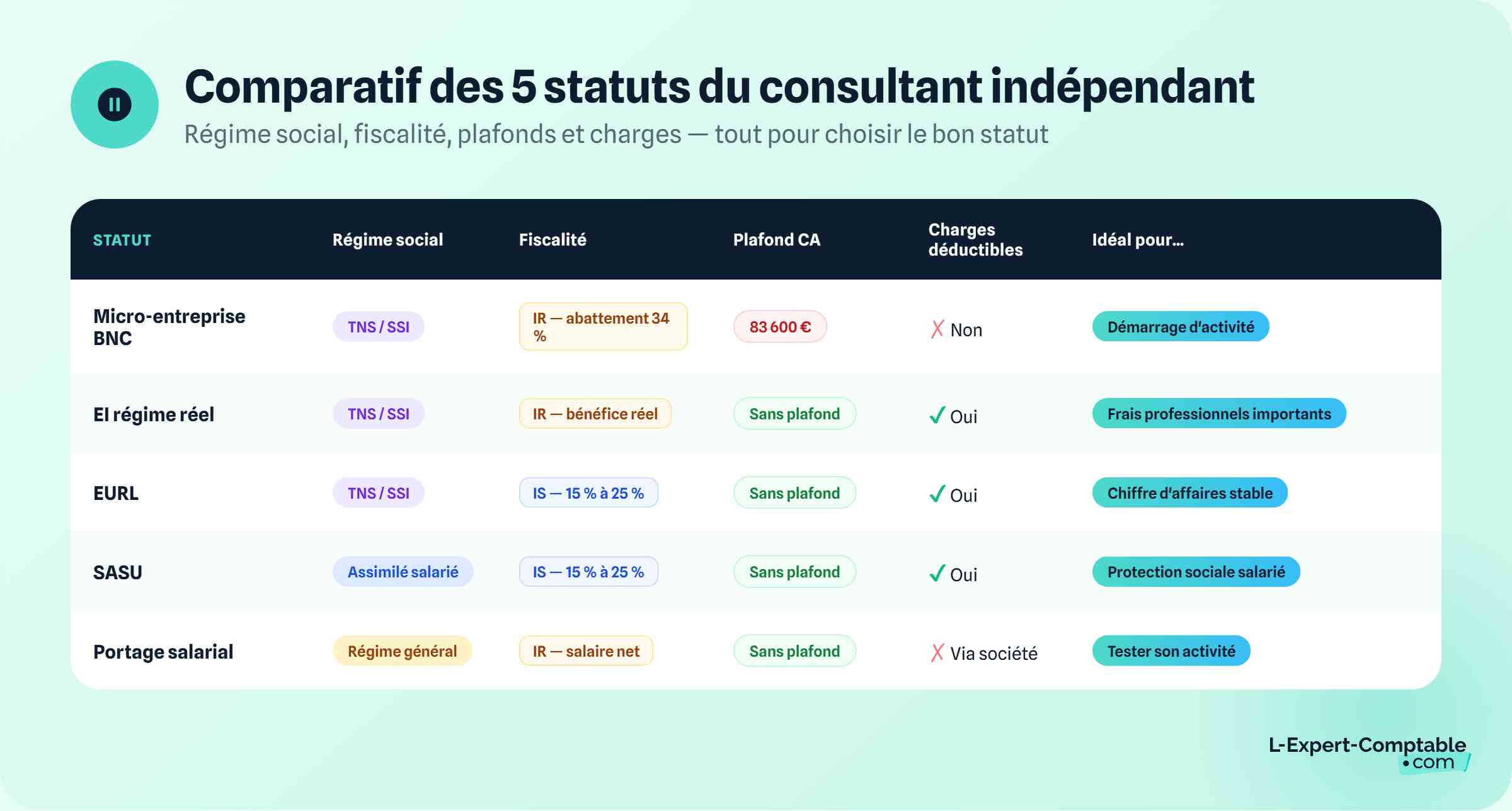

Devenir consultant indépendant suppose de choisir une structure juridique adaptée à son activité, à son niveau de chiffre d'affaires et à ses priorités (protection sociale, fiscalité, simplicité de gestion). En 2026, cinq options principales coexistent pour les consultants souhaitant choisir le bon statut :

| Statut | Régime social | Fiscalité | Plafond CA | Charges réelles déductibles | Idéal pour |

|---|---|---|---|---|---|

| Micro-entreprise (BNC) | TNS / SSI | IR après abattement 34 % | 83 600 € (BNC) | Non | Démarrage, CA faible ou irrégulier |

| EI régime réel (BNC) | TNS / SSI | IR sur bénéfice réel (option IS possible) | Aucun | Oui | Charges importantes à déduire |

| EURL | TNS / SSI | IS 15 %/25 % (ou IR option) | Aucun | Oui | CA stable, optimisation IS, dividendes |

| SASU | Assimilé-salarié | IS 15 %/25 % (ou IR option 5 ans) | Aucun | Oui | Protection sociale salarié, levée de fonds |

| Portage salarial | Salarié (régime général) | IR sur salaire net | Aucun | Via la société de portage | Test d'activité, maintien droits chômage |

La micro-entreprise : le point d'entrée le plus simple

La micro-entreprise est le statut le plus répandu chez les consultants qui démarrent. Sa création est gratuite et immédiate sur le Guichet Unique INPI ou sur autoentrepreneur.urssaf.fr. Les cotisations sociales sont calculées sur le chiffre d'affaires encaissé au taux de 21,1 % pour les BNC SSI (professions libérales non réglementées) ou 25,6 % pour les libéraux rattachés à l'Assurance Vieillesse des Indépendants. Si le CA est nul, aucune cotisation n'est due.

Le plafond de CA est de 83 600 € pour les activités BNC (conseil, coaching, formation, rédaction...) en 2026. Au-delà de ce seuil pendant deux années consécutives, le basculement vers le régime réel est obligatoire. La franchise de TVA s'applique jusqu'à 37 500 € de CA pour les prestations de services : au-delà, la TVA est collectée et reversée à l'État.

Le principal avantage de la micro-entreprise est sa gestion ultra-simplifiée : un livre de recettes, une déclaration mensuelle ou trimestrielle du CA sur autoentrepreneur.urssaf.fr, et la déclaration annuelle du CA sur le formulaire 2042 C PRO. L'inconvénient principal est l'impossibilité de déduire ses charges réelles : l'abattement forfaitaire de 34 % est fixe, qu'on ait peu ou beaucoup de frais. Pour un consultant qui investit régulièrement en formation, déplacements ou matériel, cela devient désavantageux dès que les charges réelles dépassent ce tiers du CA.

La micro-entreprise est sous-optimale à partir de 50 000 à 60 000 € de CA annuel. Si vos frais réels dépassent 34 % du CA, le régime réel devient fiscalement plus avantageux. Simulez votre situation avec notre simulateur micro-entrepreneur avant de décider.

L'EI au régime réel : pour les consultants avec des charges significatives

L'entreprise individuelle au régime réel est le passage naturel après la micro-entreprise, ou le choix initial pour les consultants qui anticipent des charges importantes dès le départ. Depuis la réforme de 2022, le patrimoine personnel est automatiquement protégé sans formalité spécifique : seuls les biens utiles à l'activité professionnelle peuvent être saisis par les créanciers professionnels.

Le consultant déduit ses charges professionnelles réelles du bénéfice imposable : loyer du bureau, matériel informatique, formations, frais de déplacement, cotisations Madelin (prévoyance, retraite complémentaire), expert-comptable, assurance RC Pro. Les cotisations sociales TNS sont calculées sur le bénéfice net, avec des cotisations minimales dues même en l'absence de bénéfice (environ 1 500 €/an selon la catégorie).

Depuis 2022, l'EI peut également opter pour l'impôt sur les sociétés via l'assimilation à une EURL, ce qui ouvre l'accès aux taux IS (15 % jusqu'à 42 500 € de bénéfice, 25 % au-delà) et à la possibilité de se verser des dividendes. Cette option est irrévocable : il convient de bien peser les avantages avant de l'exercer.

La SASU : le statut des consultants seniors avec des revenus élevés

La SASU est la forme sociétale plébiscitée par les consultants qui ont un CA supérieur à 80 000 € et souhaitent bénéficier du régime assimilé-salarié. Le président de SASU est rattaché au régime général (et non à la SSI) : il bénéficie des indemnités journalières maladie calculées sur son salaire réel, d'une meilleure couverture prévoyance et d'une retraite complémentaire AGIRC-ARRCO.

En contrepartie, les cotisations sociales sont plus élevées qu'en TNS (environ 60 à 70 % du salaire net contre 40 à 45 % du bénéfice TNS). L'optimisation en SASU passe souvent par un équilibre entre salaire (soumis à charges mais déductible) et dividendes (soumis au PFU de 31,4 % mais exonérés de cotisations sociales). La SASU offre également une grande crédibilité auprès des grandes entreprises clientes qui préfèrent contracter avec une société. Pour la créer, il faut rédiger des statuts, déposer le capital social (1 € minimum), publier une annonce légale et déposer le dossier au Guichet Unique INPI.

L'EURL : la société TNS pour optimiser l'IS sans régime salarié

L'EURL est l'équivalent de la SASU pour les consultants qui préfèrent rester TNS (SSI) tout en bénéficiant de la structure sociétale et de l'IS. Le gérant associé unique cotise au régime TNS (cotisations moins élevées que le régime assimilé-salarié de la SASU) et peut également se distribuer des dividendes. La différence entre EURL et SASU est souvent le critère décisif dans le choix du consultant.

En EURL, les dividendes versés au-delà de 10 % du capital social sont soumis aux cotisations sociales TNS (environ 45 % sur la part excédentaire). En SASU, les dividendes ne sont soumis qu'au PFU (31,4 %) sans cotisations sociales. Cette règle avantage la SASU pour les consultants qui souhaitent distribuer une part importante de leurs bénéfices en dividendes. En revanche, si la politique de rémunération favorise un salaire important et peu de dividendes, l'EURL reprend l'avantage grâce à ses cotisations TNS structurellement moins élevées.

Le portage salarial : l'option sans création de structure

Le portage salarial permet d'exercer une activité de consultant de façon indépendante tout en restant salarié d'une société de portage. Le consultant prospecte ses clients, négocie sa mission et facture ses prestations. La société de portage encaisse les factures, prélève ses frais de gestion (8 à 15 % du CA HT) et reverse le solde sous forme de salaire après déduction des cotisations sociales.

Le consultant conserve sa protection sociale de salarié (assurance chômage, mutuelle, prévoyance), ce qui en fait une solution particulièrement adaptée pour tester une activité avant de créer sa propre structure, ou pour des consultants qui souhaitent maintenir leurs droits à l'ARE pendant la phase de lancement. La limitation principale est le coût des frais de gestion qui réduit le revenu net de 8 à 15 % par rapport à une structure en propre.

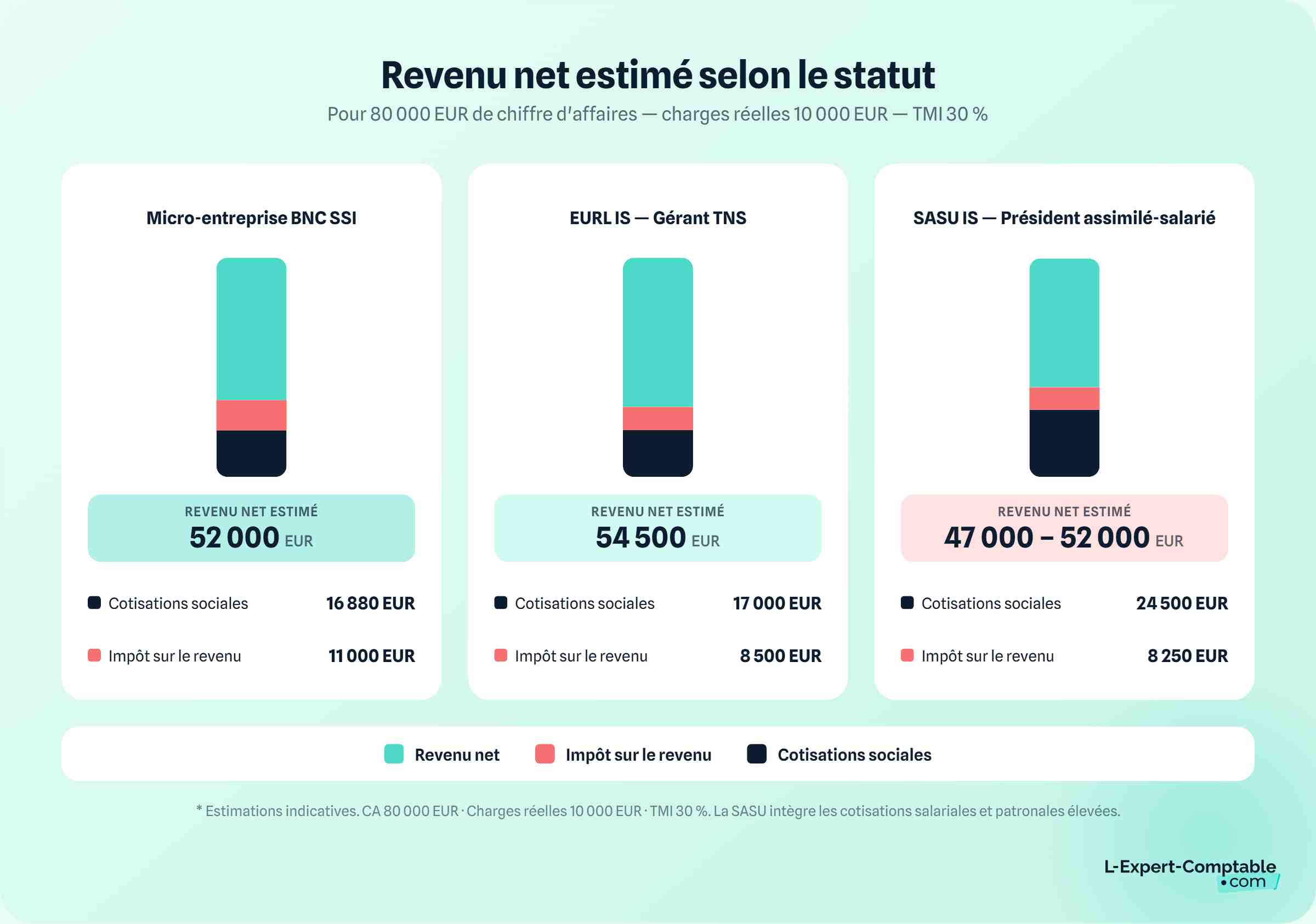

Simulation de revenu net selon le statut : 80 000 € de CA annuel

Pour un consultant avec un CA de 80 000 € et des charges réelles de 10 000 €/an, voici une estimation indicative du revenu net disponible selon le statut (hors TVA). Utilisez notre simulateur de revenu freelance et notre simulateur de cotisations TNS pour une estimation personnalisée :

| Statut | Base de cotisations | Cotisations sociales estimées | Impôt estimé (TMI 30 %) | Revenu net disponible estimé |

|---|---|---|---|---|

| Micro-entreprise (BNC SSI) | 80 000 € de CA | ~16 880 € (21,1 %) | ~11 000 € (sur 80 000 × 66 %) | ~52 000 € |

| EURL IS (gérant TNS) | Salaire 40 000 €, bénéfice IS 30 000 € | ~17 000 € sur salaire TNS | IS 15 % = 4 500 € + IR salaire ~4 000 € | ~54 500 € |

| SASU IS (président assimilé-salarié) | Salaire 35 000 €, bénéfice IS 35 000 € | ~24 500 € (régime général) | IS 15 % = 5 250 € + PFU 31,4 % + IR ~3 000 € | ~47 000 à 52 000 € |

Quel statut choisir selon votre situation ?

Il n'existe pas de statut universel pour les consultants indépendants. Le bon choix dépend du CA, des charges, de la priorité en matière de protection sociale et de l'horizon temporel. Voici les profils types et la recommandation adaptée à chacun.

Vous quittez un CDI et voulez tester votre activité (CA prévu inférieur à 50 000 €)

La micro-entreprise est le choix optimal. Création gratuite en 24 heures, zéro cotisation si le CA est nul, comptabilité allégée. Si vous êtes en cours d'indemnisation ARE, la micro-entreprise est compatible avec le maintien partiel de vos allocations chômage. Vous pouvez évoluer vers une société dès que l'activité se stabilise, sans perdre votre SIRET.

Vous avez des frais importants dès le démarrage (déplacements, bureau, sous-traitants)

Si vos charges réelles dépassent 34 % du CA, l'EI au régime réel ou l'EURL permettent de les déduire intégralement. Pour un consultant qui loue un bureau (500 €/mois) et se déplace régulièrement en clientèle, ses charges représentent déjà plus de 10 % du CA. L'abattement micro (34 %) les couvre encore, mais au moindre investissement supplémentaire, le passage au réel devient plus avantageux.

Vous êtes un consultant confirmé avec un CA supérieur à 80 000 € et vous privilégiez la protection sociale

La SASU est le statut le mieux adapté. Le régime assimilé-salarié garantit une meilleure couverture maladie, une retraite complémentaire AGIRC-ARRCO et une protection chômage potentielle. Ce profil correspond souvent à des consultants de 40 à 55 ans qui anticipent des besoins de santé ou de protection accrus et qui font de la sécurité sociale leur premier critère. Les cotisations plus élevées de la SASU sont compensées par une couverture structurellement supérieure à celle du régime TNS.

Vous êtes un consultant confirmé avec un CA supérieur à 80 000 € et vous privilégiez le revenu net

L'EURL à l'IS est souvent plus avantageuse. Les cotisations TNS sont structurellement inférieures à celles du régime général de la SASU. La différence de revenu net peut représenter 3 000 à 8 000 € par an pour un même CA selon la politique de rémunération. Ce profil convient aux consultants qui ont déjà une bonne prévoyance personnelle et pour qui la maximisation du revenu net prime sur l'étendue de la couverture sociale obligatoire.

Vous ne voulez pas gérer d'administratif

Le portage salarial est la solution. Aucune création de structure, aucune comptabilité, aucune obligation de déclaration sociale. La société de portage gère tout moyennant des frais de 8 à 15 % du CA HT. Ce profil convient aussi aux consultants en mission ponctuelle qui ne savent pas si l'activité indépendante va durer, ou qui sont en cours de reconversion professionnelle.

Vous envisagez de vous associer ou de lever des fonds

La SAS (ou SASU transformée en SAS) est la structure adaptée. Elle permet d'accueillir des associés, de définir librement les règles de gouvernance dans les statuts et d'émettre des actions pour des levées de fonds. Une SAS offre également la meilleure image institutionnelle pour les partenaires et investisseurs.

Le statut idéal à 30 ans n'est pas le même qu'à 50 ans. Un consultant qui démarre peut commencer en micro, passer en EURL IS à 40 000 € de CA, puis basculer en SASU quand la priorité bascule vers la protection sociale et la préparation de la retraite. Ces changements de statut sont courants et ne posent pas de problème majeur tant que le passage se fait au bon moment avec l'accompagnement d'un expert-comptable.

Le risque de requalification en contrat de travail

Un consultant indépendant qui travaille exclusivement avec un seul client pendant une longue durée s'expose à un risque de requalification de sa relation commerciale en contrat de travail salarié. Les tribunaux et l'URSSAF analysent la réalité de la relation au-delà du contrat de prestation signé. Si les trois critères du salariat sont réunis (prestation de travail, rémunération, lien de subordination), la requalification peut être prononcée, avec des conséquences lourdes pour les deux parties : rappel de cotisations sociales patronales sur plusieurs années, indemnités de rupture, congés payés rétroactifs.

Pour se protéger, le consultant indépendant doit diversifier sa clientèle, organiser librement ses horaires et son lieu de travail, fournir ses propres outils, émettre des factures distinctes d'un bulletin de salaire et éviter toute mention de hiérarchie dans les échanges écrits.

Les démarches de création en 2026

Depuis le 1er janvier 2023, toutes les formalités de création d'entreprise sont centralisées sur le Guichet Unique INPI (formalites.entreprises.gouv.fr). Selon le statut choisi :

- Micro-entreprise : inscription gratuite sur autoentrepreneur.urssaf.fr ou Guichet Unique INPI. Activité démarrable en 24 à 72 heures.

- EI régime réel : déclaration via le Guichet Unique INPI, justificatif de domicile et formulaire adapté selon la nature de l'activité libérale.

- EURL ou SASU : rédaction des statuts, dépôt du capital social (1 € minimum), publication d'une annonce légale, dépôt sur le Guichet Unique INPI. L-Expert-Comptable.com prend en charge l'ensemble de ces démarches gratuitement pour la création.

Dans tous les cas, la souscription d'une assurance RC Pro (responsabilité civile professionnelle) est indispensable avant de démarrer les premières missions. Elle couvre les dommages causés aux clients en cas d'erreur de conseil ou de retard dans la livraison des prestations.

L-Expert-Comptable.com accompagne les consultants indépendants dans le choix de leur statut, la création de leur entreprise et la gestion de leur comptabilité. Créez votre entreprise gratuitement avec notre équipe.

Questions fréquentes sur le statut juridique du consultant indépendant

Quel est le statut le plus courant pour débuter comme consultant indépendant ?

La micro-entreprise est le point de départ le plus fréquent grâce à sa simplicité et son coût nul de création. Elle convient tant que le CA reste sous 83 600 €/an (BNC) et que les charges réelles sont inférieures à 34 % du CA.

À quel CA devient-il intéressant de passer en société (EURL ou SASU) ?

En général à partir de 60 000 à 80 000 € de CA annuel régulier, quand l'optimisation IS/dividendes commence à générer un gain fiscal significatif. Une simulation chiffrée reste indispensable car cela dépend de la situation personnelle de chaque consultant.

La SASU ou l'EURL : comment choisir pour un consultant ?

Si la protection sociale et les droits chômage sont une priorité, la SASU est plus adaptée. Si la maximisation du revenu net immédiat est l'objectif principal, l'EURL est souvent plus avantageuse. Notre article EURL ou SASU détaille toutes les différences.

Le portage salarial est-il une bonne solution pour tester l'activité de consultant ?

Oui, c'est l'une de ses forces principales. Il permet de prospecter et facturer sans créer de structure, tout en conservant ses droits à l'ARE si l'on est en cours d'indemnisation. Les frais de gestion (8 à 15 %) en constituent la principale limite.

Un consultant indépendant doit-il facturer la TVA ?

Pas si son CA reste sous le seuil de franchise (37 500 € pour les prestations de services en 2026). Au-delà, la TVA est collectée à 20 % et reversée à l'État. Les clients assujettis à la TVA récupèrent intégralement la TVA facturée, donc cela ne les pénalise pas.

Un consultant peut-il cumuler une micro-entreprise avec un emploi salarié ?

Oui, sous réserve de vérifier que le contrat de travail ne comporte pas de clause d'exclusivité et que l'activité de consultant ne concurrence pas l'employeur. Notre article sur le cumul CDI et freelance détaille les conditions.

Quelle assurance est indispensable pour un consultant indépendant ?

La RC Pro (responsabilité civile professionnelle) est le minimum indispensable. Elle couvre les dommages causés aux clients en cas d'erreur de conseil ou de retard. Certains clients grands comptes exigent une attestation d'assurance avant de signer un contrat de prestation.

Comment ouvrir un cabinet de conseil en 2026 ?

La démarche passe par le choix du statut, l'immatriculation via le Guichet Unique INPI, la souscription d'une RC Pro et la mise en place d'un outil de facturation. Notre guide complet sur comment ouvrir un cabinet de conseil couvre toutes les étapes.

Sources et références

Entreprendre.service.public.gouv.fr - https://entreprendre.service-public.gouv.fr/vosdroits/F32232

Service-public.gouv.fr : Micro-entrepreneur : régime fiscal et social

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Déborha VINDIOLET

Leader comptable chez L'Expert-Comptable.com avec plus de 6 ans d'expérience dans le domaine. Diplômée en DCG et BTS Comptabilité.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses