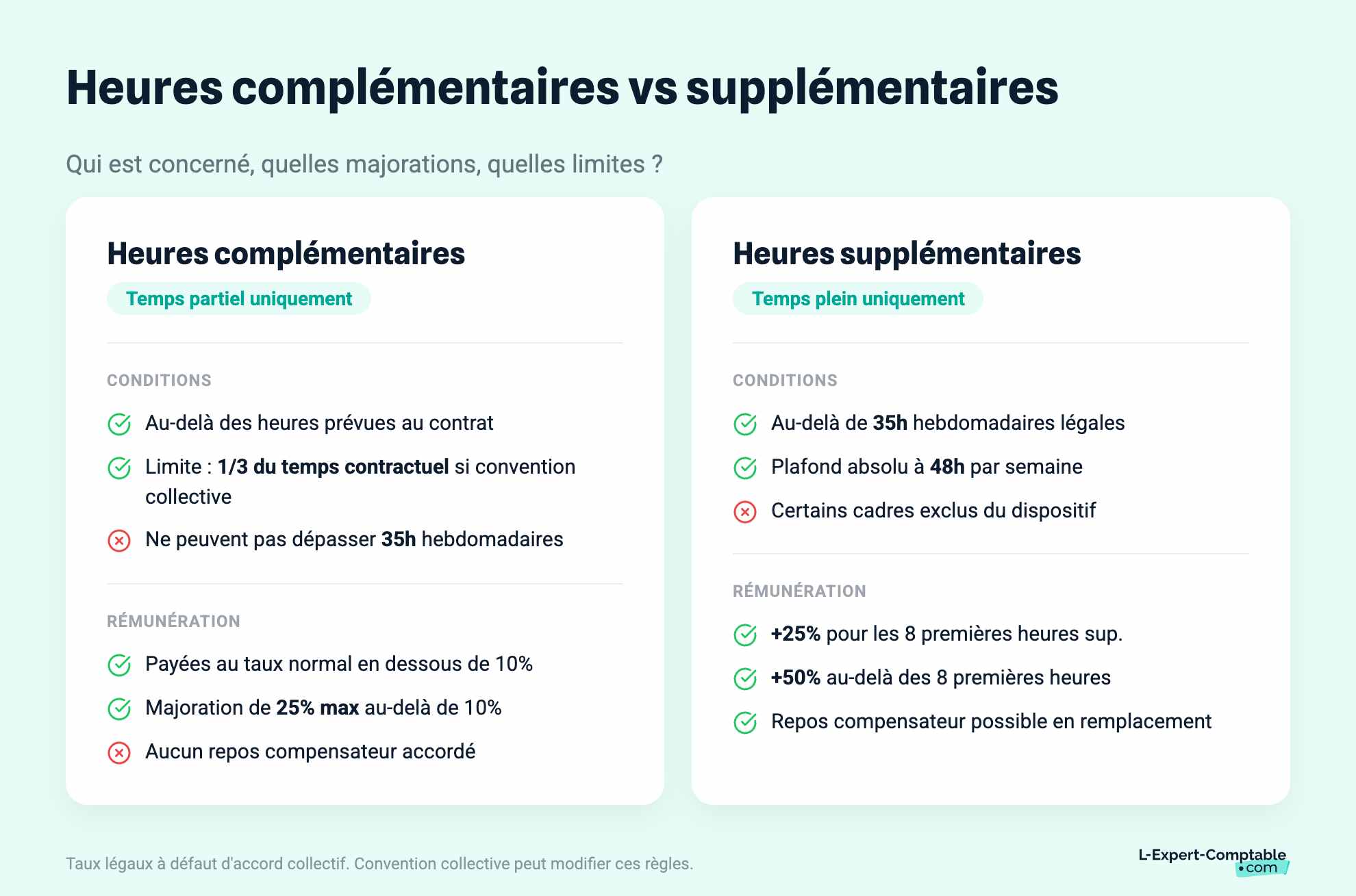

- Les heures complémentaires concernent les salariés à temps partiel, limitées à 10% du temps de travail habituel ou 1/3 si permis par la convention collective.

- Les heures complémentaires ne sont pas majorées, sauf au-delà de 10% du temps prévu par le contrat, avec une majoration maximale de 25%.

- Les heures supplémentaires concernent les salariés à temps plein et sont payées avec une majoration de salaire (25% pour les 8 premières heures, 50% au-delà).

- Les heures supplémentaires peuvent être converties en repos compensateur et sont exonérées d'impôt sur le revenu dans les limites autorisées.

- Les heures complémentaires et supplémentaires sont exonérées de cotisations salariales de Sécurité sociale, avec une réduction maximale de 21,5% pour les heures concernées.

- Les heures supplémentaires ouvrent droit à une déduction forfaitaire des cotisations patronales, contrairement aux heures complémentaires.

Noté 4,9/5

Déborha VINDIOLET

Diplômée en DCG et BTS Comptabilité et accompagnatrice de freelances chez L-Expert-Comptable.comQuelle différence entre heures supplémentaires et heures complémentaires ?

Comment les heures complémentaires lors d'un travail à temps partiel fonctionnent-elles ? Décompte et calcul

On parle d'heures complémentaires pour désigner les heures effectuées au-delà de la durée prévue dans un contrat de travail à temps partiel. Les heures complémentaires, ne doivent pas porter la durée de travail effective du salarié au-delà de 35 heures ou de la durée conventionnelle appliquée dans l'entreprise pour les emplois à temps plein.

Le nombre d'heures complémentaires ne peut en outre excéder 10% du temps de travail habituel (celui qui est inscrit dans le contrat de travail) ou 1/3 de ce temps si la convention collective permet de dépasser la limite des 10%.

Pour en savoir plus sur le calcul des heures complémentaires, c'est ici !

Comment sont payées les heures complémentaires dans le cadre d'un travail partiel ? Majoration ?

Les heures complémentaires ne sont a priori pas plus rémunérées que les autres et ne donnent en aucun cas droit à des temps de repos compensateur.

Les seules heures complémentaires qui soient majorées sont celles que le salarié peut effectuer au-delà de 10% de la durée hebdomadaire ou mensuelle prévue par le contrat de travail. Quand cette majoration des heures complémentaires est possible, elle n'en reste pas moins limitée à 25% du salaire.

Qu'est-ce que les heures supplémentaires ? Définition

Les heures supplémentaires sont réalisables dans le cadre d'un contrat de travail à temps plein. Les heures supplémentaires sont les heures de travail effectuées au-delà de la durée légale du travail (35 heures hebdomadaires) ou au-dessus de la durée exercée dans des professions particulières, dans la limite de 48 heures hebdomadaires.

Le paiement des heures supplémentaires : Majoration et simulateur

Les heures supplémentaires, donnent droit à une majoration de salaire qui peut être remplacée, partiellement ou intégralement par un repos compensateur dit de remplacement.

Un accord de branche étendu ou d'entreprise fixe le taux de majoration des salaires, qui ne peut pas être inférieur de 10% au taux légal. À défaut d'accord collectif, il faut appliquer le taux légal qui est de 25% du salaire pour les huit premières heures supplémentaires et de 50% au-delà.

Ce contingent ne s'applique pas à tous les types de salariés, sont notamment exclus du dispositif certains types de cadres.

Pour simuler le calcul de rémunération des heures supplémentaires, c'est ici !

La rémunération de ces heures est-elle exonérée d'impôt sur le revenu ?

La rémunération des heures complémentaires et supplémentaires est exonérée d'impôt sur le revenu quand elles sont faites dans les limites autorisées et ne se substituent pas à d'autres éléments de rémunération, comme des primes, à moins qu'un délai de douze mois se soit écoulé entre le dernier élément de rémunération en tout ou partie supprimé et le premier versement de revenu exonéré au titre des heures complémentaires ou supplémentaires.

Les cotisations salariales de Sécurité sociale : Taux et cumul

Toute heure complémentaire ou supplémentaire entrant dans le champ d'application de l'exonération fiscale donne droit à une baisse de cotisations salariales de Sécurité sociale proportionnelle à sa rémunération. Cela, dans la limite des contributions et cotisations légales ou conventionnelles que la loi rend obligatoire au titre de cette heure. La rémunération nette que perçoit le salarié est ainsi augmentée.

La réduction de cotisations salariales de Sécurité sociale ne peut être ni cumulée avec une autre exonération, totale ou partielle, ni avec l'application de montants ou d'assiettes forfaitaires de cotisations. Le seul cumul autorisé est celui avec des taux réduits de cotisations, comme pratiqué par exemple dans le journalisme.

Dans tous les cas, le taux maximal de la réduction est de 21,5%.

Les cotisations sociales patronales

Contrairement aux heures complémentaires, les heures supplémentaires (dont la rémunération entre dans le champ d'application de l'exonération fiscale) ouvrent droit à une déduction forfaitaire de cotisations sociales patronales.

Le montant de la déduction est de 1,50 euro pour les entreprises de moins de 20 salariés et de 50 centimes d'euro pour les autres. Cette déduction forfaitaire est cumulable avec les autres dispositifs d'exonération de charges patronales.

Heures complémentaires ou supplémentaires ?

Les heures supplémentaires et complémentaires ne sont donc pas à confondre. On parle d'heure supplémentaire pour un temps plein et d'heure complémentaire pour un temps partiel.

Alors que les heures complémentaires sont globalement limitées à une durée de travail hebdomadaire totale de 35 heures, les heures supplémentaires commencent à partir de 35 heures et s'arrêtent à la quarante huitième heure de travail hebdomadaire.

Les heures supplémentaires sont payées avec une majoration de 25% à 50% du salaire ou se traduisent par des temps de repos compensateur. Les heures complémentaires ne peuvent déboucher sur du repos compensateur et ne sont a priori pas majorées (et quand elles le sont la majoration n'excède pas 25%).

Enfin, si heures supplémentaires comme complémentaires sont déductibles d'impôt sur le revenu et peuvent donner lieu à des réductions de cotisations sociales salariales, seules les heures supplémentaires ouvrent droit à déduction forfaire de cotisations sociales patronales.

Résumer cet article avec :

- ChatGPT

- Perplexity

A propos de l'auteur

- Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses

Et une personne en mi-temps thérapeutique qui est sensé faire la moitié de sont service journalier mais exemple : sont bus est tombé en panne il attend qu’on l’achemine du coup l’agent n’a pas fais sa fin de service à temps il devait finir à 13h50 mais fini sont service à 19h30 le temps d’être acheminé sur sont lieu de fin de service comment est payé l’agent en heure supplémentaire avec la majoration des 25% ou bien comme ci il avait effectué une journée de service sans mi temps thérapeutique ?

Merci

BOnjour,

Prof des écoles payées par l'Etat dans une école privée je fais l'étude dirigée et l'organisme privé qui me paie les études refuse de me payer en heures supplémentaires. Alors que mes collègues du public peuvent cumuler deux employeurs (état et mairie) moi on me le refuse. Est-ce normal ?

LE centre des impôts me dit que j'ai le droit au heures supplémentaires défiscalisées et désocialisées mais qu'il me faut l'attestation fiscale. Sauf que mon employeur (étude) refuse de me fournir la moindre attestation fiscale.

Merci

Bonjour Véronique, il s'agit d'un cas plutôt spécifique auquel il apparaît difficile de répondre. Nous vous conseillons d'obtenir un rescrit fiscal validant ces informations auprès de votre centre des impôts et de le présenter à votre employeur.

Si celui-ci refuse de vous fournir l'attestation fiscale, il est possible de la demander via une mise en demeure par exemple.

Bjrs, quel est le plus intéressant hrs suppl. Ou hrs compl. ? Sachant que je suis en cdi 60%. On me propose des hrs supplémentaires

Bonjour Val,

Les heures supplémentaires sont mieux rémunérées que les heures complémentaires.

Bien à vous