L'article en bref

- Le VDI est un statut hybride affilié au régime général : juridiquement indépendant mais socialement rattaché à la Sécurité sociale avec des cotisations versées par l'entreprise mandante.

- Le statut se perd au-delà de 24 030 € pendant 3 ans consécutifs : le VDI doit alors s'inscrire au RCS ou au RSAC et basculer vers un statut d'indépendant classique.

- Le régime fiscal dépend du type de contrat : les mandataires relèvent des BNC avec un abattement de 34 % et les acheteurs-revendeurs des BIC avec un abattement de 71 %.

- La franchise de cotisations s'applique sous 639 € par trimestre : les VDI à activité très ponctuelle ne paient aucune cotisation mais ne valident pas de trimestre de retraite.

- La comptabilité déléguée à partir de 39 € HT/mois, sans engagement : L-Expert-Comptable.com accompagne les VDI dans la gestion de leur comptabilité, selon leur statut fiscal.

Déborha VINDIOLET

Diplômée en DCG et BTS Comptabilité et accompagnatrice de freelances chez L-Expert-Comptable.com

Mis à jour le 11 juin 2026

2 min

Sommaire

Le VDI en 2026 : un statut hybride entre salarié et indépendant

Le VDI (Vendeur à Domicile Indépendant) est un statut spécifique créé par la loi du 27 janvier 1993 pour encadrer la vente directe à domicile. Le VDI distribue des produits ou des services pour le compte d'une entreprise de vente directe (cosmétiques, bien-être, produits ménagers, compléments alimentaires, bijoux...) dans le cadre d'un contrat de distribution écrit, sans lien de subordination. La particularité du statut est d'être juridiquement et fiscalement indépendant mais socialement rattaché au régime général de la Sécurité sociale, comme un salarié.

La vente s'effectue par démarchage : au domicile du client, sur son lieu de travail ou dans tout lieu non destiné à la commercialisation (réunions à domicile, ateliers, ventes privées). Sont exclus du statut VDI les vendeurs à distance (internet, téléphone), les vendeurs sur les lieux de vente classiques (marchés, foires, magasins) et les distributeurs de produits financiers, d'épargne ou immobiliers.

| Caractéristique | VDI | Micro-entrepreneur | Salarié classique |

|---|---|---|---|

| Lien de subordination | Non | Non | Oui |

| Affiliation sociale | Régime général | SSI (TNS) | Régime général |

| Cotisations sociales | Calculées et versées par l'entreprise mandante | Calculées et versées par le micro-entrepreneur | Précomptées sur le bulletin de paie |

| Inscription registre professionnel | Non obligatoire sous le seuil de 50 % du PASS | Obligatoire (Guichet Unique) | Non applicable |

| Assurance chômage | Non | Non | Oui |

| Code du travail applicable | Non | Non | Oui |

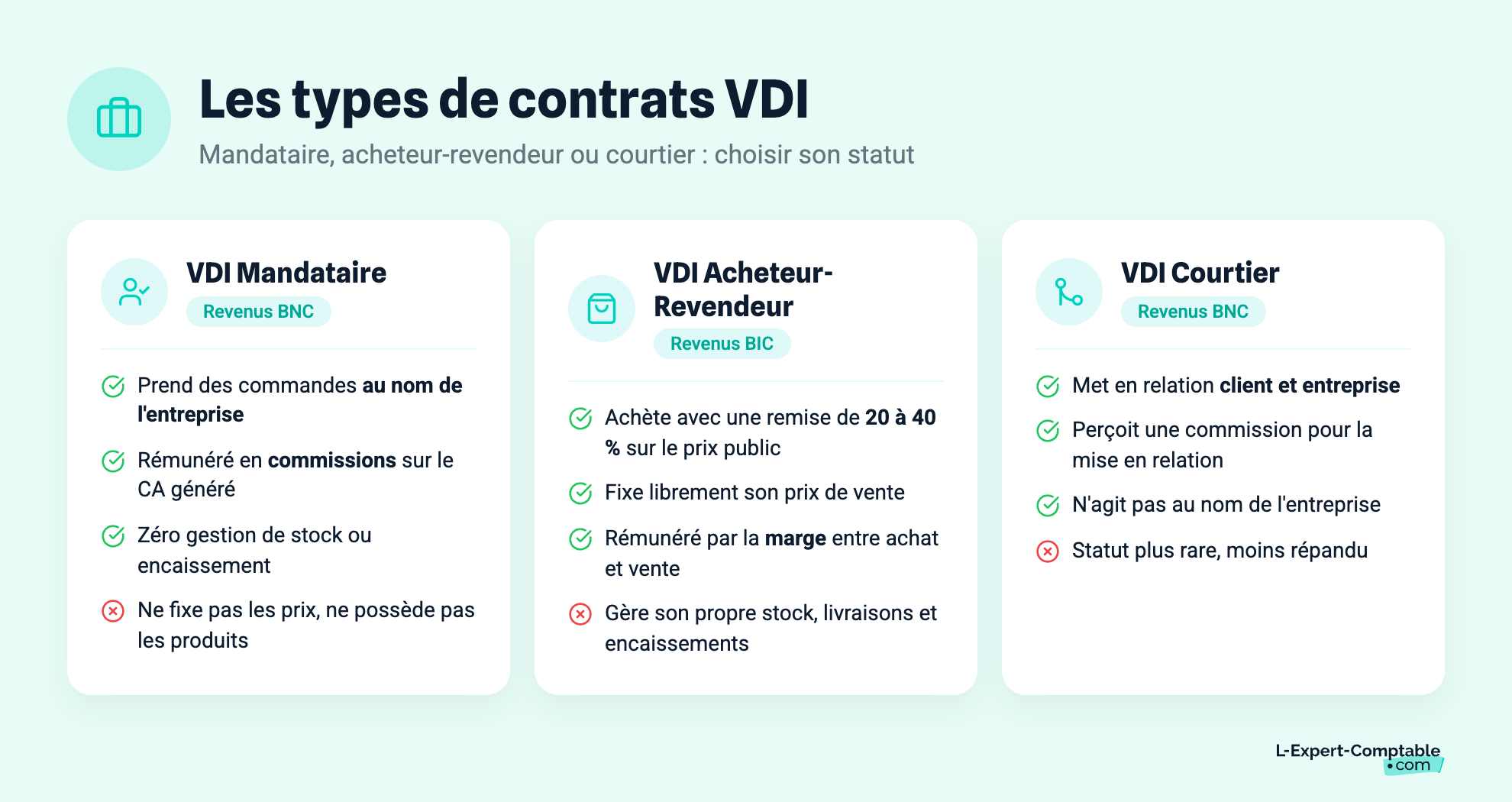

VDI mandataire, acheteur-revendeur ou courtier : les 3 types de contrats

Le VDI mandataire

Le VDI mandataire prend les commandes des clients au nom et pour le compte de l'entreprise. Il ne possède pas les produits, ne gère aucun stock et n'encaisse pas les paiements (sauf si l'entreprise le lui délègue contractuellement). L'entreprise reste propriétaire des produits jusqu'à la livraison au client final. Le VDI mandataire est rémunéré par des commissions calculées sur le chiffre d'affaires généré. Ses revenus relèvent des BNC (Bénéfices Non Commerciaux).

Le VDI acheteur-revendeur

Le VDI acheteur-revendeur achète les produits à l'entreprise (généralement avec une remise de 20 à 40 % sur le prix public) et les revend à ses clients au prix qu'il fixe, dans la limite des tarifs maximaux conseillés par l'entreprise. Il gère son propre stock, ses livraisons et ses encaissements. Sa rémunération est la marge entre le prix d'achat et le prix de vente. Ses revenus relèvent des BIC (Bénéfices Industriels et Commerciaux).

Le VDI courtier

Le VDI courtier met en relation le client et l'entreprise sans agir au nom de cette dernière. Il perçoit une commission pour la mise en relation. Ce statut est plus rare que les deux précédents. Ses revenus relèvent des BNC.

Le choix entre mandataire et acheteur-revendeur dépend de votre tolérance au risque et de votre volonté de gérer un stock. Le mandataire n'avance aucun argent et n'a pas de stock, mais ses commissions sont généralement plus faibles. L'acheteur-revendeur prend un risque (stock invendu) mais peut dégager des marges plus élevées. Pour un débutant ou une activité complémentaire, le statut de mandataire est le plus sécurisant.

Le régime social du VDI : affiliation au régime général avec cotisations sur base forfaitaire

Contrairement aux travailleurs indépendants classiques affiliés à la SSI (ex-RSI, supprimé le 31 décembre 2019), le VDI est affilié au régime général de la Sécurité sociale. Il bénéficie des mêmes droits que les salariés en matière de maladie, maternité, invalidité et retraite de base. En revanche, il ne cotise pas à l'assurance chômage et n'est pas couvert par le Code du travail.

C'est l'entreprise mandante (et non le VDI lui-même) qui calcule et verse les cotisations sociales à l'URSSAF. Les cotisations sont calculées sur une base forfaitaire déterminée par tranches de rémunération trimestrielle :

| Tranche de rémunération brute trimestrielle | Base forfaitaire de cotisations |

|---|---|

| Inférieure à 639 € | Franchise de cotisations (aucune cotisation due) |

| De 639 € à 1 278 € | Base forfaitaire réduite |

| De 1 278 € à 1 917 € | Base forfaitaire intermédiaire |

| Supérieure à 1 917 € | Cotisations calculées sur la rémunération réelle |

La franchise de cotisations pour les rémunérations inférieures à 639 €/trimestre signifie qu'un VDI dont l'activité est très ponctuelle (quelques centaines d'euros par trimestre) ne génère aucune cotisation sociale. En contrepartie, il ne valide pas de trimestre de retraite sur cette période.

Le régime fiscal du VDI : BNC ou BIC selon le type de contrat

Le VDI déclare ses revenus dans sa déclaration d'impôt sur le revenu annuelle, dans la catégorie correspondant à son type de contrat :

| Type de VDI | Catégorie fiscale | Abattement forfaitaire (micro) | Plafond micro 2026 |

|---|---|---|---|

| VDI mandataire / courtier | BNC | 34 % | 83 600 € HT |

| VDI acheteur-revendeur (ventes) | BIC ventes | 71 % | 203 100 € HT |

En dessous du seuil de perte du statut VDI (50 % du PASS pendant 3 ans consécutifs), le VDI bénéficie du régime micro-fiscal de plein droit : il déclare ses revenus bruts et l'administration applique l'abattement forfaitaire correspondant. Le VDI mandataire déclare ses commissions brutes en case 5HQ (BNC micro) de la déclaration 2042 C PRO. Le VDI acheteur-revendeur déclare son CA de ventes en case 5KO (BIC micro ventes).

La franchise en base de TVA s'applique tant que le CA ne dépasse pas 37 500 € HT pour les prestations de services (VDI mandataire) ou 85 000 € HT pour les ventes de marchandises (VDI acheteur-revendeur). En pratique, la très grande majorité des VDI restent sous ces seuils.

Le seuil de perte du statut VDI : 50 % du PASS pendant 3 ans

Le statut VDI est conçu comme un statut de transition ou d'activité complémentaire. Il comporte un seuil de rémunération au-delà duquel le VDI doit obligatoirement s'inscrire à un registre professionnel et perdre son statut simplifié :

- Si la rémunération brute annuelle du VDI dépasse 50 % du PASS (soit 24 030 € en 2026) pendant 3 années civiles complètes et consécutives, le VDI perd son statut.

- Il doit alors s'inscrire au RCS (Registre du Commerce et des Sociétés) s'il est acheteur-revendeur, ou au RSAC (Registre Spécial des Agents Commerciaux) s'il est mandataire.

- En pratique, il bascule vers un statut de travailleur indépendant classique : micro-entrepreneur, EI au réel ou société.

Le passage du seuil une seule année ne suffit pas : il faut le dépasser 3 années de suite. Si le VDI redescend sous le seuil la 3ème année, le compteur repart à zéro.

Les démarches pour démarrer une activité de VDI en 2026

- Signer un contrat de distribution avec une entreprise de vente directe agréée FVD (Fédération de la Vente Directe) ou non

- Déclarer son activité sur le Guichet Unique de l'INPI dans les 15 jours suivant la signature du premier contrat. Cette déclaration donne lieu à l'attribution d'un numéro SIRET.

- Pas d'inscription au RCS ni au RSAC tant que la rémunération reste sous le seuil de 50 % du PASS pendant 3 ans

- Pas de comptabilité formelle en dessous des seuils micro : un simple suivi des commissions/ventes suffit

Le VDI peut cumuler son activité avec un emploi salarié (sous réserve de l'absence de clause d'exclusivité dans son contrat de travail), avec le chômage (ARE) (en déclarant ses revenus à France Travail mensuellement), avec la retraite, ou encore avec le RSA (les revenus VDI sont pris en compte pour le calcul des droits). C'est ce qui fait du VDI un statut très prisé pour les activités complémentaires.

Combien gagne un VDI en pratique ?

Les revenus d'un VDI varient considérablement selon le temps investi, la marque distribuée et le réseau de clients construit. Voici les ordres de grandeur constatés :

- Activité très ponctuelle (quelques heures/mois) : 100 à 500 €/mois de commissions ou marges brutes

- Activité régulière (10 à 15 h/semaine) : 500 à 1 500 €/mois

- Activité intensive avec animation de réseau : 1 500 à 3 000 €/mois (parrainage + commissions sur le réseau descendant)

La rémunération dépend fortement de la politique commerciale de l'entreprise mandante. Certaines marques de vente directe proposent des taux de commission de 20 à 30 % sur les ventes personnelles et des bonus progressifs sur les ventes du réseau parrainé. D'autres offrent des remises à l'achat de 25 à 40 % pour les acheteurs-revendeurs, laissant au VDI le soin de fixer ses prix de revente.

Ce que les futurs VDI nous demandent le plus souvent

Le VDI est-il affilié au RSI (ex-Régime Social des Indépendants) ?

Non. Le RSI a d'ailleurs été supprimé le 31 décembre 2019. Le VDI n'a jamais été affilié au régime des indépendants : il est affilié au régime général de la Sécurité sociale, ce qui lui confère les mêmes droits que les salariés en matière de maladie, maternité, invalidité et retraite de base. L'entreprise mandante calcule et verse les cotisations à l'URSSAF.

Un VDI doit-il facturer la TVA ?

Non, tant que son CA reste sous les seuils de franchise en base de TVA : 37 500 € HT pour un VDI mandataire (prestations de services) ou 85 000 € HT pour un VDI acheteur-revendeur (ventes de marchandises). En pratique, la très grande majorité des VDI restent en franchise de TVA.

Peut-on être VDI et vendre en ligne ?

Non. Le statut VDI est réservé à la vente par démarchage (à domicile, sur le lieu de travail du client, en réunions privées). La vente à distance (internet, téléphone, e-mail) relève d'un autre cadre réglementaire (vente à distance) et ne peut pas être exercée sous statut VDI. Certaines entreprises autorisent leurs VDI à utiliser les réseaux sociaux pour générer des contacts, mais la vente finale doit se conclure en face-à-face ou lors d'une réunion.

Que se passe-t-il si je dépasse le seuil de 24 030 € pendant 3 ans ?

Si votre rémunération brute annuelle dépasse 50 % du PASS (24 030 € en 2026) pendant 3 années civiles consécutives, vous perdez le statut VDI et devez vous inscrire au RCS (acheteur-revendeur) ou au RSAC (mandataire). Vous devenez alors un travailleur indépendant classique, avec les obligations comptables et sociales associées.

Le VDI a-t-il droit au chômage ?

Non. Le VDI n'est pas salarié et ne cotise pas à l'assurance chômage. Il n'a donc pas droit aux allocations ARE en cas de cessation de son activité VDI. En revanche, s'il exerce son activité VDI en parallèle d'un emploi salarié et qu'il perd cet emploi, il peut cumuler ses allocations chômage avec ses revenus VDI (en déclarant ces revenus à France Travail).

Sources et références

Service-public.fr : Vendeur à domicile indépendant (VDI) : statut et obligations

Urssaf.fr : VDI : base forfaitaire et franchise de cotisations

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Déborha VINDIOLET

Leader comptable chez L'Expert-Comptable.com avec plus de 6 ans d'expérience dans le domaine. Diplômée en DCG et BTS Comptabilité.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses

en tant que VDI, ai-je le droit de faire du dépôt vente dans une boutique de vêtements par exemple ?

Bonjour,

En tant que VDI, le dépôt-vente en boutique n'est effectivement pas autorisé dans le cadre de ce statut. La législation encadrant le démarchage à domicile exclut les ventes réalisées dans des lieux habituellement destinés au commerce, comme une boutique de vêtements. De même, les ventes par téléphone ou internet, ainsi que certaines catégories de produits (santé, alimentaire, jeux d'argent, produits financiers), ne relèvent pas du statut VDI.

Bonne journée.