- Le choix entre EURL et SASU dépend de votre situation personnelle : statut social souhaité, niveau de charges, objectifs de développement et besoins fiscaux.

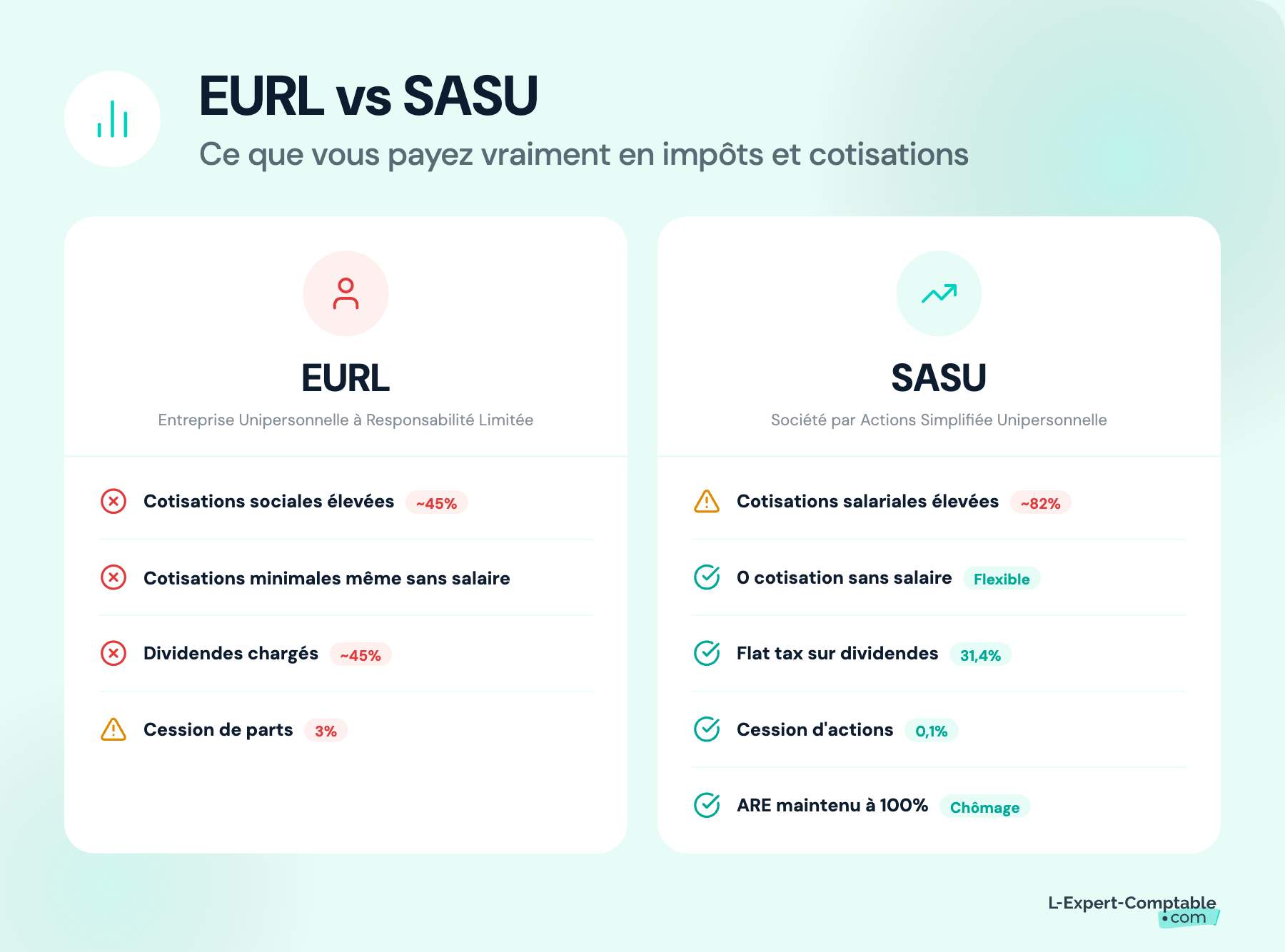

- L'EURL est idéale pour maîtriser les charges sociales dès le lancement (45% vs 82% en SASU) et bénéficier de l'impôt sur le revenu avec des revenus faibles au démarrage.

- La SASU convient aux projets avec levée de fonds, permet de ne payer aucune cotisation sans rémunération et facilite l'entrée d'investisseurs sans transformation juridique.

- La fiscalité des dividendes diffère radicalement : en EURL, ils sont soumis aux cotisations sociales au-delà de 10% du capital, tandis qu'en SASU ils ne supportent que la flat tax (31,4%).

- La création suit des étapes similaires, mais la SASU exige de libérer 50% du capital (vs 20% en EURL) et offre plus de souplesse statutaire pour préparer une croissance future.

- Le maintien de l'ARE (allocations chômage) est plus simple en SASU : 100% maintenu sans rémunération, contre un suivi mensuel obligatoire en EURL pour prouver l'absence de revenus.

Noté 4,9/5

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.comTableau comparatif entre l'EURL et la SASU

| EURL | SASU | |

| Direction | Gérant personne physique qui peut être associé unique | Président personne physique ou morale qui peut être actionnaire unique + autres dirigeants |

| Libération des apports en numéraire | Un cinquième du capital social à la création | 50% du capital social à la création |

| Fiscalité | Impôt sur le revenu de plein droit avec option possible pour l’impôt sur les sociétés | Impôt sur les sociétés d’office avec option possible pour l’impôt sur le revenu pendant cinq ans maximum |

| Régime de la micro-entreprise | Accessible | Impossible |

| Régime social du dirigeant | Gérant associé unique = travailleur non salarié Couverture sociale même sans rémunération | Président associé unique = assimilé salarié Pas de protection sociale si aucune rémunération |

Si vous souhaitez en savoir plus, voici un tableau comparatif complet des différents statuts juridiques existants.

Voici nos autres comparatifs susceptibles de vous intéresser :

Comment choisir entre SASU ou EURL ?

Avant de faire son choix entre l’EURL et la SASU, il faut prendre en compte plusieurs critères essentiels :

- Le statut social du dirigeant : travailleur non salarié pour le gérant de l’EURL, assimilé salarié pour le président de la SASU.

- La fiscalité : impôt sur le revenu d’office pour l’EURL (avec option à l'IS possible) et impôt sur les sociétés de plein droit pour la SASU (avec option à l'IR possible).

- La direction de l’entreprise : un seul gérant personne physique pour l’EURL, mais un président personne physique ou morale et plusieurs organes de direction possibles dans la SASU.

- Le fonctionnement de la société : la loi encadre strictement l’EURL, tandis que le fonctionnement de la SASU est plus souple.

- La libération du capital social : l’EURL doit libérer un cinquième du capital au moment de sa création, contre la moitié pour la SASU.

- Les cotisations sociales : les dividendes de l’associé unique de la SASU ne sont pas soumis aux cotisations sociales. Ils le sont pour l’EURL s’ils sont supérieurs à 10% du capital social.

Pour ne pas se tromper sur le choix de son statut juridique, vous pouvez consulter un comptable en ligne gratuitement.

EURL : Dans quelles situations la choisir ?

Maîtrise des charges sociales dès le lancement

Le gérant TNS paie des cotisations sociales plus faibles que le président de SASU (assimilé salarié), entraînant des charges moins élevées.

Encadrement de l'entrée d'un nouvel associé

L'EURL est préférable si vous voulez que l'entrée d'un nouvel associé soit bien encadrée (transformation en SARL avec formalités structurées).

Imposition à l'IR au démarrage avec revenus faibles

Si vos revenus sont faibles au démarrage, l'IR peut limiter votre fiscalité : vous êtes imposé uniquement sur les bénéfices réels, en votre nom.

Consultant ou freelance avec peu de frais professionnels

À l'impôt sur le revenu, vous êtes imposé uniquement sur votre bénéfice réel (recettes - charges), ce qui limite la fiscalité si vos charges sont faibles.

Voici un article complet sur les avantages et inconvénients de l'EURL.

SASU : Dans quelles situations la choisir ?

Dans les cas suivants, il est vivement conseillé de choisir la SASU :

Rémunération faible ou nulle au démarrage

Vous n'aurez aucune cotisation sociale tant que vous ne vous versez pas de salaire. Cela vous permet de préserver vos aides (comme l'ARE) plus facilement.

Projet avec levée de fonds à moyen terme

Plus adaptée aux levées de fonds : émission d'actions, attribution de BSPCE, gouvernance plus souple et attractive pour les financeurs.

Évolution vers une SAS (association future)

La SASU permet une transformation automatique en SAS, sans formalités lourdes.

Rassurer banques et investisseurs

Elle inspire davantage confiance aux investisseurs et aux banques grâce à sa structure flexible, ses statuts sur-mesure et la possibilité d'émettre des actions.

Embauche de salariés dès la première année

Le président est affilié au régime général, comme tout salarié. Cela simplifie la gestion des bulletins de paie et des déclarations sociales pour l'ensemble de l'équipe.

Les différences fiscales entre SASU et EURL

L'EURL et la SASU vont notamment se différencier sur la fiscalité qui est applicable à chacune d'entre elles, l’une étant rattachée au régime des sociétés de personnes et l’autre non.

| EURL | SASU | |

| Impôt sur les bénéfices | Impôt sur le revenu par défaut, régime des sociétés de personnes | Impôt sur les sociétés par défaut |

| Imposition du dirigeant | Les bénéfices de l’entreprise sont imposés au nom du gérant. | Le président est imposé sur sa propre rémunération et la SASU est redevable des bénéfices réalisés. |

| Option pour un autre régime | Option pour l’impôt sur les sociétés, révocable jusqu’au cinquième exercice comptable après celui du choix de l’option | Option pour l’impôt sur le revenu possible dans les cinq années d’existence de la SASU et pour cinq exercices maximum |

| Cotisations sur les dividendes | Cotisations sociales dues sur la fraction supérieure à 10% du montant du capital social | Aucune cotisation sociale due (uniquement CSG/CRDS et IR qui s'appliquent) |

| Cotisations sociales du dirigeant | Environ 45% de la rémunération (TNS) Cotisations minimales même sans rémunération | Environ 82% du salaire (assimilé salarié). Aucune cotisation sans rémunération |

| Fiscalité des dividendes | Cotisations sociales (45%) au-delà de 10% du capital social | Aucune cotisation sociale. Uniquement flat tax 31,4% (18,6% + 12,8%) |

| Droits d'enregistrement (cession) | 3% après abattement de 23 000 € | 0,1% sans plafond |

| Maintien ARE (allocations chômage) | Suivi mensuel pour prouver l'absence de revenus | 100% maintenu tant qu'aucune rémunération versée |

Le régime fiscal de l’EURL

L’EURL et les bénéfices que celle-ci va réaliser vont être par défaut imposables selon le régime des sociétés de personnes, c’est-à-dire que c’est le gérant qui est imposé en son nom sur les bénéfices de l’entreprise via l'impôt sur le revenu (IR).

Cependant, le gérant de l’EURL peut faire le choix d’une imposition à l'impôt sur les sociétés (IS). À partir de ce moment-là, c'est l’entreprise qui sera redevable et le gérant lui sera imposé personnellement selon sa propre rémunération.

Avant 2019, le choix de l’imposition à l'impôt sur les sociétés était définitif. Il est maintenant possible pour le gérant de l’EURL de revenir sur son choix.

Depuis l’entrée en vigueur de l’article 50 de la loi de finances pour 2019, les sociétés et certaines entreprises individuelles ayant opté pour l’assujettissement à l’impôt sur les sociétés peuvent renoncer à cette option dans un délai de cinq exercices suivant celui au titre duquel l’option a été exercée.

Si l’entreprise n’effectue pas de démarches pour changer son mode d’imposition après le cinquième exercice, celui-ci deviendra définitif.

Qu’en est-il du régime fiscal de la SASU ?

La SASU va bénéficier de plein droit au régime d’imposition de l'impôt sur les sociétés (IS).

Toutefois, il est possible pour le président de la SASU de choisir un assujettissement à l'impôt sur le revenu dans certaines conditions :

- La société doit avoir un maximum de 5 ans d’ancienneté lors de la demande.

- Vous devez exercer une activité commerciale, artisanale ou libérale.

- Votre chiffre d’affaires devra être inférieur à 10 millions d’euros.

- La SASU ne doit pas compter plus de 50 salariés.

- La SASU ne doit pas être cotée en Bourse.

Petit rappel sur les tranches de l'impôt sur les sociétés :

- 15 % entre 0 € et jusqu'à 42 500 euros de résultat (sur 12 mois) ;

- 25 % au-delà de 42 500 euros.

Le taux réduit de 15 % s'applique uniquement sur les PME :

- dont le capital social est entièrement reversé et détenu à au moins 75 % par des personnes physiques ;

- dont le chiffre d'affaires hors taxe est inférieur à 10 millions d'euros.

Les implications fiscales du choix entre EURL et SASU dépendent étroitement de votre niveau de rémunération, de vos prévisions de dividendes et de votre situation personnelle. L-Expert-Comptable.com peut réaliser une analyse personnalisée et prendre en charge votre comptabilité, avec un comptable dédié disponible tout au long de l'année.

La fiscalité des dividendes : Les différences entre SASU et EURL

L’EURL et la SASU présentent des différences majeures en ce qui concerne la fiscalité des dividendes.

L’EURL

Concernant la fiscalité de l’EURL, voici les conditions préalables à la prise de dividendes :

- L’EURL doit être soumise à l'impôt sur les sociétés (IS) ;

- Le capital doit être libéré (ce qui signifie que tous les apports numéraires promis doivent être apportés à la société).

Concernant la fiscalité des dividendes, l’associé unique en tant que travailleur non salarié (TNS) va devoir s’acquitter de cotisations sociales sur la prise de dividendes.

Cependant cette disposition fiscale ne s’applique que sur la fraction des dividendes qui dépasserait 10% du montant du capital social.

Exemple : si votre capital social est de 1000 euros, alors toute prise de dividende supérieur à 100 euros sera assujettie aux cotisations sociales comme de la rémunération classique.

Cette règle s’applique uniquement si l’EURL est soumise à l’IS et que le gérant est également l’associé unique. Dans ce cas, la part des dividendes qui dépasse 10% du capital social (ajouté aux primes d’émission et aux sommes versées en compte courant) est soumise aux cotisations sociales comme une rémunération.

Exemple concret de 20 000 € de dividendes distribués en EURL :

On suppose un capital de 1 000 €.

- Seuil des 10% : 100 €

- Montant soumis aux cotisations sociales : 20 000 – 100 = 19 900 €

- Cotisations sociales (45 %) : environ 8 955 €

- Impôts (12,8 % du PFU) : 20 000 × 12,8% = 2 560 €

- Prélèvements sociaux (18,6 % du PFU) : Uniquement sur les 100 € non soumis aux cotisations : 17 €

=> Total prélevé : 11 532 €

=> Montant net perçu : 8 468 €

La SASU

La fiscalité des dividendes en SASU est différente sur un point : vous ne payez pas de cotisations sociales sur les dividendes.

En effet, la prise de dividendes en SASU n’est pas assujettie aux cotisations sociales, ce qui représente un réel avantage si vous choisissez de prendre beaucoup de dividendes. Vous ne payez en termes de prélèvements sociaux que les 18,6% de CSG CRDS.

Deux choix s’offrent à vous concernant la fiscalité dans la prise de dividendes en SASU :

- Vous pouvez choisir une imposition soumise au barème progressif de l'impôt sur le revenu. Avec ce choix vous bénéficiez d’un abattement forfaitaire de 40% avant son intégration dans vos revenus.

- Vous pouvez choisir l’option du prélèvement forfaitaire unique dit “ Flat Tax” mis en place en 2018 et qui vous permet de bénéficier d’un taux unique de 12,8%.

NB : On parle généralement de "Flat tax à 31,4%". Ce taux comprend :

- 18,6% au titre des prélèvements sociaux ;

- 12,8% au titre de l'impôt sur les revenus.

Exemple concret de 20 000 € de dividendes distribués en SASU :

Option 1 : PFU (Flat Tax 31,4%)

- Prélèvements sociaux 18,6% : 3 440 €

- Impôt 12,8% : 2 560 €

=> Net perçu : 14 000 €

Option 2 : Barème progressif avec abattement de 40%

- Base imposable : 20 000 × 60% = 12 000 €

- Prélèvements sociaux : 3 440 €

- Impôt (exemple TMI 11 %) : 12 000 × 11 % = 1 320 €

=> Net perçu : 15 240 €

Rappel : quel que soit le mode d’imposition choisi (PFU ou barème progressif), les dividendes versés en SASU supportent toujours 18,6% de prélèvements sociaux.

Si vous souhaitez plus de conseils concernant votre choix entre une EURL et la SASU, chez L-Expert-comptable.com nos équipes peuvent vous guider dans votre choix et vous accompagner de A à Z concernant la création de votre entreprise.

Quel impact sur l'ARE entre la SASU et l'EURL ?

Vous touchez le chômage (ARE) et vous voulez créer votre société ? Vous pouvez le faire avec une EURL et une SASU. Le choix du statut a cependant un impact direct sur la façon dont Pôle emploi traite votre dossier.

En SASU

Avec une SASU, tant que vous ne vous versez aucun salaire, vous continuez à percevoir 100% de l’ARE. Le président est assimilé salarié, mais sans rémunération, il n’a aucune couverture sociale. Pour Pôle emploi, vous ne tirez aucun revenu d’activité et vos allocations sont maintenues. Dès que vous commencez à vous verser une rémunération, vos ARE sont recalculées en fonction du montant perçu.

En EURL

En EURL, vous êtes travailleur non salarié (TNS). Même sans rémunération, vous êtes automatiquement affilié à la Sécurité sociale des indépendants.

Pôle emploi peut donc considérer que vous exercez une activité non salariée. Résultat : pour conserver l’ARE, vous devez prouver chaque mois que vous ne percevez aucun revenu (zéro rémunération, zéro dividende). Cela fonctionne, mais c’est plus encadré et un peu plus lourd à gérer.

Et si vous optez pour l’ARCE ?

Il n'y a pas de grande différence avec l'ARE. Que vous soyez en SASU ou en EURL, vous pouvez bénéficier de l’ARCE (versement en deux fois de 60% de vos droits restants).

En EURL, il faut avoir opté pour l’impôt sur les sociétés (IS). Si vous restez à l’impôt sur le revenu, vous êtes vu comme une entreprise individuelle, ce qui peut bloquer l’ARCE.

En cas d'entreprise innovante : Quelles différences entre EURL ou SASU ?

Si vous lancez une entreprise innovante qui a vocation à connaître un fort développement (ex : startup tech, société de services numériques, projet de R&D...), le choix du statut juridique doit refléter cette ambition.

La SASU : idéale pour les startups

La SASU est le statut le plus utilisé dans les startups. Et ce n’est pas un hasard. Elle permet :

- D’accueillir des investisseurs facilement, en émettant des actions ;

- De motiver vos futurs collaborateurs avec des BSPCE (bons de souscription de parts) ;

- De rédiger des statuts sur mesure, en adaptant les règles de gouvernance à vos besoins.

Et surtout : si vous ouvrez le capital à d’autres actionnaires, vous passez automatiquement en SAS, sans formalités complexes. Un simple transfert ou une émission d’actions suffit.

L’EURL : trop rigide pour une forte croissance

L’EURL est un bon choix pour une activité stable et maîtrisée… mais pas pour un projet à fort potentiel d’évolution :

- Elle ne permet pas les BSPCE.

- Elle fonctionne avec des parts sociales, plus encadrées que les actions.

- Et surtout : faire entrer un nouvel associé implique de transformer l’EURL en SARL, avec des démarches administratives (modification des statuts, enregistrement au greffe, etc.).

Ouvrir le capital est donc plus contraignant et moins fluide qu’en SASU. L'EURL peut vite devenir un frein si votre activité prend de l’ampleur.

Les aides à l’innovation comme le CIR, le statut JEI ou les subventions Bpifrance sont ouvertes à tous les statuts, y compris l’EURL. Mais en pratique, la SASU reste le format préféré des investisseurs : plus lisible, plus évolutif, et mieux aligné avec les attentes des investisseurs.

FAQ - Questions fréquentes

Quel statut permet de payer moins de charges entre l'EURL ou la SASU ?

L’EURL permet généralement de payer moins de charges sociales, car le gérant est travailleur non salarié (TNS). En SASU, le président est assimilé salarié, avec un taux de cotisations bien plus élevé.

Est-ce possible de transformer une EURL en SASU ?

Oui, une EURL peut être transformée en SASU. C’est souvent le cas lorsqu’on souhaite faire entrer des associés, lever des fonds ou bénéficier d’un statut social plus protecteur. La démarche implique une modification des statuts et une déclaration au greffe.

SASU vs EURL : quels droits d’enregistrement en cas de cession de titres ?

En SASU, les droits d'enregistrement sont fixés à 0,1 % du prix d'achat des actions tandis qu'en EURL, ils sont calculés au taux de 3 % sur le prix d'achat après abattement de 23 000 €.

Comment fonctionne l’option IR en SASU (conditions, durée, procédure) ?

L'associé unique d'une SASU peut opter pour l'impôt sur le revenu (IR) si la société a au moins 5 ans à la date d’ouverture du premier exercice d’application de l’option, emploie moins de 50 salariés et réalise un chiffre d'affaires inférieur à 10 millions d'euros. L'option pour l'IR dure 5 ans au maximum et doit faire l'objet d'une demande écrite et signée à envoyer au service des impôts des entreprises dans les 3 mois premiers mois de l'ouverture de l'exercice comptable.

En EURL, les dividendes sont-ils toujours soumis aux cotisations sociales ?

Si la part des dividendes distribuée dépasse 10 % du capital social de l'EURL, les dividendes sont assujettis aux cotisations sociales au même taux que celui applicable aux travailleurs indépendants (45 % environ). En-dessous du seuil de 10 % du capital, les dividendes ne sont pas soumis aux cotisations sociales mais uniquement aux prélèvements sociaux de 18,6 %.

Quel statut pour le conjoint dans chaque forme (collaborateur, salarié, associé) ?

En EURL, le conjoint de l'associé unique peut prétendre au statut de conjoint collaborateur, conjoint salarié ou associé tandis que pour une société par actions comme la SASU, il ne peut être employé que comme conjoint salarié ou actionnaire.

SASU/EURL et ARE : quels revenus je peux percevoir sans impacter mes droits ?

Le gérant non rémunéré est éligible au maintien de la totalité de ses allocations chômage. Le gérant rémunéré conserve ses droits à l'ARE proportionnellement à sa rémunération. L'associé unique qui se verse des dividendes peut continuer à percevoir ses cotisations chômage car les dividendes ne correspondent pas à une rémunération.

Président personne morale en SASU : possible ? Et en EURL ?

Le président de la SASU peut être une personne physique ou une personne morale tandis que le gérant d'une EURL est obligatoirement une personne physique.

Quels coûts de création concrets (annonce légale, greffe, accompagnement) ?

Les coûts de création d'une SASU ou d'une EURL comprennent des frais d'annonce légale autour de 120-140 € en moyenne, des frais de greffe de 37,45 € (pour une société commerciale) auxquels s'ajoutent des frais d'accompagnement juridique de 2 000 € en moyenne.

Comment passer de SASU à SAS ou d’EURL à SARL ?

Le passage de la SASU à une SAS n'implique aucune formalité particulière car il s'agit de la même forme juridique, la SASU étant une SAS comportant un associé unique. En revanche, le passage d'une EURL à une SARL implique une modification des statuts, la publication d'une annonce légale et le dépôt d'un dossier de modification sur le Guichet unique de l'INPI.

Sources & Références

Impots.gouv : Je souhaite opter pour l'impôt sur les sociétés, suis-je obligé de changer de régime juridique ?

Bpifrance : Comparaison EURL/SASU

Entreprise.Service-Public : Entreprise unipersonnelle à responsabilité limitée (EURL) : ce qu'il faut savoir

Résumer cet article avec :

- ChatGPT

- Perplexity

A propos de l'auteur

- Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses

bonjour

j'ai visionné votre vidéo sur la différence entre création d'une SASU ou Eurl

j'ai bien compris et cela ma donné une idée plus concret

Bonjour, actuellement sous forme de sasu, j'envisage de changer de statut car mon CA est en baisse et le statut de Sasu me semble trop onéreux.

Pourriez-vous m'aider?

Bonjour,

Si vous souhaitez conserver une société et une responsabilité limitée tout en réduisant les coûts sociaux, l'EURL est la principale alternative.

Les cotisations sociales sont moins élevées qu'en SASU (environ 45% de la rémunération nette) et sont calculées sur la rémunération et une partie des dividendes (dépassant 10% du capital social) si vous en prenez.

Vous passez alors en statut de TNS (travailleur non salarié).

Il est également possible de réfléchir au passage en micro-entreprise.

Le choix dépendra vraiment de la nature de vos charges et du niveau de protection patrimoniale que vous souhaitez conserver.

Un expert-comptable peut vous aider à simuler l'impact fiscal et social du changement pour choisir entre Micro-Entreprise et EURL, en tenant compte de votre situation personnelle.

Bonne journée.