L'article en bref

- La SASU offre une grande flexibilité dans la gestion de l'entreprise et l'adaptation aux évolutions du marché.

- La responsabilité de l'associé unique est limitée à ses apports, protégeant ainsi son patrimoine personnel.

- Le régime social du dirigeant en SASU est plus protecteur mais plus coûteux que d'autres statuts.

- La SASU permet de choisir l'imposition des bénéfices à l'impôt sur le revenu pendant 5 ans maximum.

- Les formalités de création et de gestion de la SASU sont plus complexes que pour d'autres formes d'entreprises.

- Le président d'une SASU peut percevoir des dividendes avec une fiscalité avantageuse (Flat Tax).

- La SASU peut facilement évoluer en SAS pour accueillir de nouveaux investisseurs et soutenir la croissance.

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.com

Mis à jour le 30 juin 2026

5 min

Sommaire

Créez votre SASU gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et s'occupent de toutes les démarches administratives de la création de votre SASU

En savoir plusLa SASU est une société commerciale à associé unique, qui se distingue de l’EURL par une liberté statutaire étendue et de la SAS par l’absence d’autres associés. L’associé unique prend seul les décisions et nomme un président, avec la possibilité de désigner un DG ou DGA. En cas d’entrée d’un nouvel associé, la SASU est automatiquement transformée en SAS.

Avantages et inconvénients de la SASU : Tableau récapitulatif

| Avantages | Inconvénients |

| Grande liberté de définition du fonctionnement de l’entreprise | Des statuts plus complexes à rédiger |

| Une protection sociale du dirigeant élargie au même titre que les autres salariés du secteur privé | L'indemnisation de l'assurance-chômage n’est pas comprise dans la protection sociale du président assimilé salarié |

| Fiscalité avantageuse sur les dividendes | Une protection sociale élargie mais coûteuse. Environ 75 à 80% du salaire |

| Conserver son allocation d’aide au retour à l’emploi (ARE) si le dirigeant choisit de ne pas prendre de rémunération. | Limitation à 5 exercices si choix de l’imposition des bénéfices à l'impôt sur le revenu |

| Pouvoir faire le choix d’une imposition des bénéfices à l'impôt sur le revenu | |

| Une protection du patrimoine personnel de l’associé unique de la SASU |

Comme vous avez pu le voir, le choix de la SASU représente des avantages non négligeables mais aussi certains inconvénients notamment lors de la création et concernant le coût de la protection sociale.

Est-ce que la SASU est le statut idéal pour vous ? Simulateur

Pour vous aider à choisir le statut juridique adapté à votre situation pour votre création d'entreprise voici un simulateur :

Comparatif SASU vs EURL vs Micro-entreprise

Le choix du statut juridique dépend avant tout de votre situation personnelle, de vos objectifs de revenus et de votre volonté de développement. Pour vous aider à y voir clair, nous comparons ci-dessous les trois formes les plus courantes : SASU, EURL et micro-entreprise.

| Critères | SASU | EURL | Micro-entreprise |

|---|---|---|---|

| Régime social du dirigeant | Assimilé salarié (régime général, hors chômage) | Travailleur non salarié (TNS) | Travailleur indépendant |

| Fiscalité des bénéfices | IS par défaut, option IR possible (5 ans max) | IR par défaut, option IS possible | IR avec abattement forfaitaire |

| Dividendes | Pas de cotisations sociales, flat tax 31,4 % | Soumis en partie aux cotisations sociales | Non applicable |

| Formalités de création et de gestion | Élevées (statuts, comptabilité complète) | Moyennes | Très simples |

| Plafonds de chiffre d’affaires | Aucun | Aucun | Oui (plafond variable selon l’activité) |

| Cotisations sociales minimales | Aucune sans rémunération | Oui, même sans rémunération | Oui, proportionnelles au CA |

Les avantages de la SASU

L’un des gros avantages de la SASU réside dans la souplesse lors de la rédaction des statuts, en effet la loi offre une large liberté pour rédiger vos statuts et pour définir le fonctionnement et l’organisation de votre entreprise.

Nombre d’actions et droits rattachés à celles-ci, dispositions relatives au résultat, vous aurez une grande capacité à organiser le fonctionnement de votre SASU.

Chez L-Expert-comptable.com, nous pouvons vous accompagner pour la rédaction de vos statuts dans le cadre de la création de votre SASU !

Le régime de protection sociale de l'associé unique en SASU

La SASU offre au dirigeant une protection sociale parmi les plus complètes, à condition de se verser une rémunération. En tant que président assimilé salarié, l’associé unique est affilié au régime général de la Sécurité sociale, contrairement aux dirigeants en micro-entreprise ou en EURL soumis au régime des travailleurs non salariés.

Concrètement, si vous vous versez un salaire, vous bénéficiez de la couverture maladie, maternité, retraite et prévoyance du régime général, avec une cotisation retraite en tant que cadre. En revanche, en tant que mandataire social, vous ne cotisez pas à l’assurance-chômage.

Pour valider des trimestres de retraite, le président doit percevoir un salaire brut minimum, fixé chaque année en fonction du SMIC en vigueur. Le seuil s’apprécie par trimestre civil et uniquement sur la base de la rémunération soumise à cotisations.

Un autre avantage réside dans l’absence totale de cotisations sociales minimales lorsque le dirigeant choisit de ne pas se rémunérer. Contrairement aux statuts TNS, aucune charge sociale n’est due sans salaire, mais le président n’est alors affilié à aucun régime de protection sociale.

Enfin, en cas de perception de l’allocation d’aide au retour à l’emploi (ARE) , la SASU se révèle particulièrement adaptée. Sans rémunération, les allocations sont maintenues intégralement. En cas de rémunération partielle, France Travail (ex Pôle emploi) procède à un ajustement des droits, ce qui nécessite une anticipation du mode de rémunération.

La responsabilité limitée de l'associé unique

La SASU fait partie des statuts juridiques qui confèrent à son dirigeant une protection de son patrimoine personnel. La responsabilité de l’associé unique va seulement être limitée aux apports que celui-ci engage dans la société.

Cette protection n’est pas possible par exemple lors du choix de la micro-entreprise.

L'avantage fiscal de la prise de dividendes

La SASU offre un cadre particulièrement favorable pour la rémunération par dividendes, notamment grâce à l’absence de cotisations sociales et à plusieurs options d’imposition à arbitrer selon votre situation personnelle ou patrimoniale.

Fiscalité des dividendes en SASU : les options possibles

| Situation | Régime fiscal applicable | Ce qu’il faut retenir |

|---|---|---|

| Règle de base (PFU) | Flat tax 31,4 % | Imposition simple et lisible : 18,6 % de prélèvements sociaux + 12,8 % d’IR |

| Option barème progressif | IR + abattement de 40 % | Intéressant si votre taux marginal d’imposition est faible ou si vous avez peu d’autres revenus |

| Cotisations sociales | Aucune | Contrairement aux statuts TNS, les dividendes en SASU ne supportent pas de charges sociales |

| Associé personne morale | Régime mère-fille | Sous conditions, 95 % des dividendes sont exonérés, seule une quote-part reste imposable |

| Stratégie mixte salaire/dividendes | À arbitrer | Permet d’optimiser la fiscalité globale et la protection sociale du dirigeant |

La combinaison salaire modéré + dividendes est souvent privilégiée afin de bénéficier d’une protection sociale minimale tout en maîtrisant le coût global de la fiscalité.

La possibilité de choisir son mode d'imposition en SASU

Dans le domaine fiscal, la SASU est normalement soumise de facto à l'impôt sur les sociétés (IS). L’option pour l’impôt sur le revenu est possible pendant 5 exercices, sous conditions : moins de 50 salariés, chiffre d’affaires et total bilan <10 M€, société de moins de 5 ans, non cotée et activité éligible.

L'impôt sur les sociétés est de 15% jusqu'à 42500€ de bénéfice, puis 25% au-delà.

L’option IR est souvent avantageuse en phase de démarrage, en cas de pertes ou de rémunération faible, tandis que l’IS est préférable si vous prévoyez de réinvestir les bénéfices dans l’entreprise.

Si vous choisissez cette option, c’est donc le dirigeant qui supporte personnellement l’imposition sur les bénéfices.

Il conviendra d’en discuter avec un cabinet comptable en ligne comme L-Expert-Comptable.com afin de définir si cette option est réellement avantageuse au regard de votre situation.

Un statut adapté à l'allocation d'aide au retour à l'emploi (ARE)

Le président de la SASU, dont les allocations-chômage sont maintenues, trouvera avec cette forme juridique un avantage indéniable.

En effet, le président qui décide de ne pas se verser de rémunération verra ses allocations-chômage inchangées et pourra continuer à les toucher en intégralité.

Il pourra décider par exemple, de se verser les dividendes correspondant lors de la clôture de son exercice comptable et comme évoqué précédemment s'il n’y a pas de rémunération alors pas de cotisations sociales minimales à l'inverse des autres statuts juridiques comme l’entreprise individuelle, SARL ou EURL.

Un capital social peu contraignant

Lorsque vous allez créer votre SASU, une obligation légale apparaît très vite, c’est la constitution de votre capital social.

Avec la société par action simplifiée unipersonnelle, le montant minimum du capital social est de 1 euro.

Cela peut être un avantage notamment lors du démarrage de l’activité. Cependant, dans la pratique, nous vous conseillons de déposer un capital social compris entre 500 € et 1 000 €, afin d’apporter davantage de crédibilité à votre projet auprès de vos partenaires, clients et établissements bancaires.

La transformation automatique de la SASU en SAS en cas d'arrivée d'associés

La SASU est conçue pour s’adapter à la croissance de votre entreprise. Lorsqu’un nouvel associé entre dans le capital, la société se transforme automatiquement en SAS , sans qu’il soit nécessaire de modifier la forme juridique initiale.

Cependant, certaines formalités restent indispensables : il convient de mettre à jour les informations sur les bénéficiaires effectifs et de préciser si l’entrée de l’associé se fait via cession de parts ou augmentation de capital. Selon les accords conclus entre associés, il peut également être pertinent de rédiger un pacte d’associés pour encadrer la gouvernance, la répartition des droits et les modalités de sortie.

Cette flexibilité permet à l’entrepreneur de démarrer seul, tout en préparant la société à accueillir de nouveaux investisseurs ou partenaires, sans blocages juridiques.

Les inconvénients de la SASU

Des formalités de création plus complexes

D’un point de vue juridique, la création d’une société par action simplifiée unipersonnelle va s'avérer un peu plus contraignante et complexe qu’une entreprise individuelle ou une EURL.

En effet, la rédaction des statuts nécessite souvent de faire appel à un expert-comptable ou un avocat pour accompagner la création à la publication de ceux-ci.

Des coûts de créations plus élevés

La création et la gestion d’une SASU impliquent des frais initiaux et des coûts récurrents plus élevés que ceux d’une micro-entreprise ou d’une EURL, en raison des formalités administratives et des obligations comptables. Les coûts de création varient généralement entre 500 € et 3 000 €, selon la complexité des apports et l’intervention éventuelle d’un commissaire aux apports.

Tableau des coûts liés à la SASU :

| Type de coût | Exemple / détail | Montant indicatif |

|---|---|---|

| Frais de création | Annonce légale, immatriculation, dépôt des bénéficiaires effectifs, dépôt de capital | 150 € à 500 € |

| Commissaire aux apports | Obligatoire si apport en nature | 500 € à 2 000 € selon valeur des apports |

| Obligations comptables | Comptabilité complète, dépôt annuel des comptes, DSN mensuelle si rémunération | 1 000 € à 3 000 €/an |

| Banque professionnelle | Compte pro obligatoire pour le capital et opérations courantes | 100 € à 300 €/an |

| Expert-comptable | Assistance pour création, suivi, déclarations fiscales et sociales | Gratuit chez L-Expert-Comptable.com |

Même si la SASU entraîne des coûts plus élevés, ces dépenses sont souvent compensées par la flexibilité fiscale et sociale, ainsi que par l’accompagnement gratuit proposé par un expert-comptable expérimenté.

Une protection sociale coûteuse en SASU

L’un des plus gros inconvénients de la SASU réside dans le coût de la protection sociale de son président.

En effet, à l’inverse de l’entreprise individuelle ou EURL, le président de la SASU bénéficie d’une protection sociale similaire aux autres salariés du secteur privé car il est rattaché au régime général de la sécurité sociale mais cette protection à un coût élevé notamment en cotisations sociales qui représentent environ 75% à 80% basé sur le salaire.

Pour rappel, le montant des cotisations sociales en EURL est de l’ordre de 45%.

La nomination d'un commissaire aux comptes dans certains cas

Le président de la SASU va être obligé de nommer un Commissaire Aux Comptes (CAC) lorsque celle-ci dépasse deux des trois seuils suivants à la clôture de ses comptes annuels :

- Avoir moins de 50 salariés

- Avoir un chiffre d'affaires inférieur à 10M€ sur le total bilan

- Activité doit avoir moins de 5 ans d'existence

Cas de groupe : si la SASU est une filiale significative d’un groupe, elle peut également être tenue de nommer un CAC, afin de garantir la consolidation des comptes au niveau du groupe.

Quand anticiper la nomination ? Il est conseillé de prévoir cette désignation dès que l’entreprise approche des seuils légaux, afin d’éviter toute urgence administrative et de bénéficier de la disponibilité et du temps nécessaire pour sélectionner un commissaire aux comptes qualifié.

Le choix de l'impôt sur le revenu limité à 5 exercices

Si vous avez fait le choix de l’option de l’imposition de vos bénéfices au régime de l'impôt sur le revenu alors il faut savoir que cette possibilité est uniquement possible pour une durée de 5 exercices comptables.

Passé ce délai, vous basculez automatiquement dans le régime d’imposition des sociétés (IS).

La lourde procédure pour fermer une entreprise

La fermeture d’une SASU est un processus complexe et qui demande du temps. En effet, il y a de nombreuses formalités à accomplir afin de procéder à la fermeture d’une société à actions simplifiées unipersonnelle.

Il est nécessaire de passer par une procédure de dissolution anticipée suivie d’une liquidation pour clôturer une SASU : des étapes longues et coûteuses.

Quel salaire faut-il se verser en SASU ?

Déterminer le salaire à se verser en tant que président d’une SASU suppose avant tout d’évaluer la capacité financière de l’entreprise, en tenant compte de ses bénéfices, de sa trésorerie et du coût des cotisations sociales, qui assurent une protection sociale complète mais représentent une charge significative.

Il convient également d’arbitrer en fonction de vos besoins personnels et de la fiscalité globale, le salaire étant déductible pour la société mais imposable à titre personnel.

Le montant de la rémunération doit également rester cohérent avec votre secteur d’activité et être ajusté régulièrement selon l’évolution de l’entreprise. Pour sécuriser ce choix et optimiser l’impact fiscal et social, l’accompagnement d’un expert-comptable reste fortement recommandé.

Exemple de coût complet : salaire net vs brut vs coût employeur

| Salaire net cible | Salaire brut approximatif | Coût employeur estimatif* |

|---|---|---|

| 2 000 € | 2 600 € | 3 600 € |

| 3 000 € | 3 900 € | 5 400 € |

*Estimation basée sur des cotisations sociales de 35 % à 40 % sur le brut pour le président assimilé salarié.

À éviter : ne pas se verser de rémunération prolongée : si vous ne percevez aucun salaire, vous ne cotisez à aucun régime social, ce qui entraîne l’absence de droits maladie, retraite et prévoyance. Cela peut être particulièrement problématique sur le long terme.

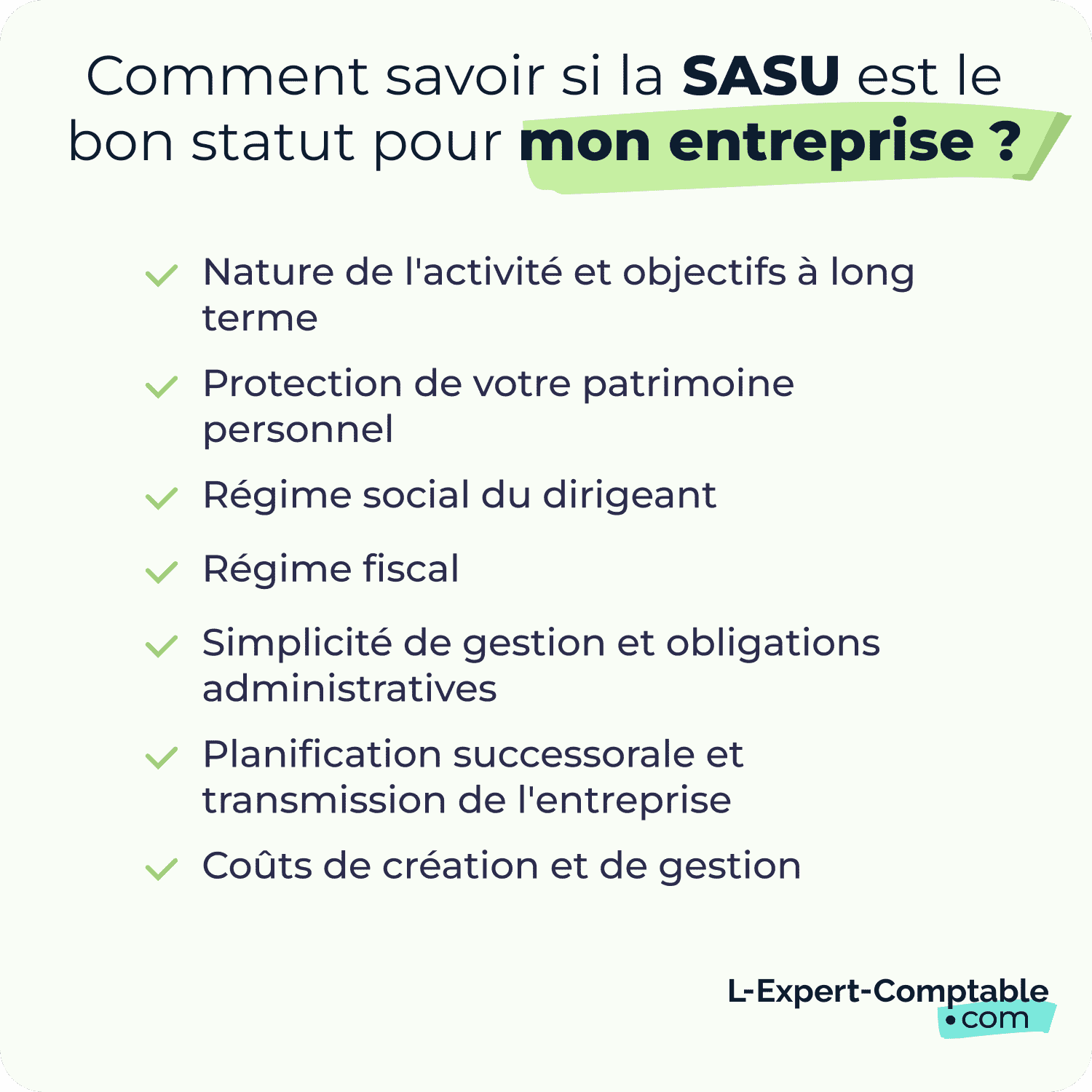

Comment savoir si la SASU est le meilleur statut pour mon entreprise ?

Pour déterminer si la Société par Actions Simplifiée Unipersonnelle (SASU) est le meilleur statut juridique pour votre entreprise, vous devrez évaluer plusieurs critères en fonction de votre situation spécifique, de vos objectifs d'affaires, et de vos besoins en matière de flexibilité, de protection juridique, et de gestion fiscale.

Quelques aspects clés à considérer :

1. Nature de l'activité et objectifs à long terme

- Évolutivité: Si vous prévoyez d'élargir votre activité et d'intégrer de nouveaux associés ou investisseurs à l'avenir, la SASU peut être avantageuse car elle se transforme facilement en SAS.

- Secteur d'activité: Certaines activités réglementées peuvent être plus adaptées à des formes juridiques spécifiques.

2. Protection de votre patrimoine personnel

- La SASU offre une responsabilité limitée, ce qui signifie que votre responsabilité est limitée au montant de vos apports. Cela peut être crucial si votre activité comporte des risques financiers significatifs.

3. Régime social du dirigeant

- En tant que président de SASU, vous serez assimilé salarié avec une couverture sociale généralement plus complète que celle des travailleurs non salariés (TNS), mais cela peut également signifier des charges sociales plus élevées.

4. Régime fiscal

- Impôt sur les sociétés: Par défaut, les bénéfices sont soumis à l'impôt sur les sociétés, ce qui peut être avantageux pour réinvestir les bénéfices dans l'entreprise.

- Option pour l'impôt sur le revenu: Sous certaines conditions, pendant les 5 premières années, ce qui peut être bénéfique pour les petites entreprises avec peu ou pas de bénéfices.

5. Simplicité de gestion et obligations administratives

- La SASU permet une grande flexibilité dans l'organisation et la gestion, avec moins de formalités que d'autres formes de sociétés, comme la SA (Société Anonyme).

6. Planification successorale et transmission de l'entreprise

- Les actions de la SASU peuvent être transférées plus facilement que les parts sociales de certaines autres formes d'entreprise, ce qui peut faciliter la planification de la succession.

7. Coûts de création et de gestion

- Analysez les coûts initiaux de création, les frais annuels, les obligations de dépôt de comptes, etc.

Quel est le rôle d’un expert-comptable dans le choix du statut juridique ?

La réponse est simple, l'expert-comptable va vous aider en vous accompagnant dans chaque étape lors de la création de votre entreprise, notamment en vous conseillant et en vous accompagnant dans la rédaction de vos statuts, de votre choix du mode d'imposition selon votre situation personnelle, et enfin de toutes les déclarations fiscales et sociales qui incombent à l'association unique de la SASU.

Chez L-Expert-comptable.com cela fait plus de 15 ans que nous accompagnons les freelances qui font le choix de la SASU.

Notre équipe s'occupe de toutes les démarches administratives pour créer votre SASU. L-Expert-comptable.com a pour mission de rendre l'entrepreneuriat accessible à tous. D'ailleurs, si vous n'hésitez pas entre plusieurs statuts juridiques pour votre activité, notre équipe saura répondre à toutes vos questions.

Alors n'hésitez pas à prendre contact avec nous !

F.A.Q sur les avantages et inconvénients de la SASU

Quels sont les taux d’IS pour une SASU ?

La SASU est soumise à l’impôt sur les sociétés (IS) par défaut. Le taux est de 15 % jusqu’à 42 500 € de bénéfices, puis 25 % au-delà. Ce dispositif permet de bénéficier d’une fiscalité avantageuse pour réinvestir les bénéfices dans l’entreprise.

Quel chiffre d'affaires faut-il pour un salaire de 2 000 € en SASU ?

Le chiffre d’affaires nécessaire dépend de vos charges sociales et du coût complet de la rémunération. Pour un salaire net de 2 000 €, le coût employeur se situe autour de 3 600 €, donc il faut que la société dégage suffisamment de trésorerie pour couvrir ce montant.

Peut-on opter pour l’IR en SASU et sous quelles conditions ?

Oui, l’associé unique peut choisir l’impôt sur le revenu (IR) pendant 5 exercices, sous conditions : moins de 50 salariés, chiffre d’affaires et total bilan <10 M€, société de moins de 5 ans, non cotée et activité éligible. Cette option est souvent pertinente en début d’activité ou en cas de rémunération faible.

Les dividendes en SASU sont-ils soumis aux cotisations sociales ?

Non, les dividendes versés à l’associé unique ne sont pas soumis aux cotisations sociales. Ils restent cependant soumis à la flat tax de 31,4 % ou, sous conditions, au barème progressif avec abattement de 40 %.

Quels sont les seuils pour nommer un commissaire aux comptes en SASU ?

Un CAC doit être nommé si la SASU dépasse deux des trois seuils suivants : plus de 50 salariés, chiffre d’affaires ou total bilan > 10 M€, activité de plus de 5 ans. Il est aussi nécessaire si la société est filiale significative d’un groupe.

SASU ou EURL : comment choisir ?

La SASU offre plus de souplesse statutaire et une protection sociale complète, tandis que l’EURL peut être plus simple et moins coûteuse en charges sociales. Le choix dépend de votre projet de développement, de votre rémunération envisagée et de votre volonté de réinvestir les bénéfices.

SASU et ARE : peut-on cumuler chômage et SASU ?

Oui, si vous ne vous versez pas de rémunération, vos allocations chômage (ARE) sont maintenues intégralement. En cas de rémunération partielle, France Travail (ex Pôle emploi) ajuste les droits en fonction du montant perçu.

Quelles obligations comptables en SASU ?

La SASU doit tenir une comptabilité complète, déposer ses comptes annuels, réaliser les déclarations sociales si le président est rémunéré et conserver les justificatifs comptables. Ces obligations sont plus lourdes que pour la micro-entreprise ou l’EURL.

Comment faire évoluer une SASU en SAS ?

La transformation est automatique à l’entrée d’un nouvel associé. Il faut cependant mettre à jour les bénéficiaires effectifs et préciser si l’entrée se fait par cession de parts ou augmentation de capital. Un pacte d’associés peut également être recommandé pour organiser la gouvernance.

Sources & Références

Service Public Entreprendre - Fiscalité de la société par actions simplifiée unipersonnelle (SASU) : ce qu'il faut savoir

URSSAF - Comparateur de statut juridique

Service Public Entreprendre -Cotisations sociales d'une société par actions simplifiée unipersonnelle (SASU) : ce qu'il faut savoir

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses