L'article en bref

- Dans une SAS à capital fixe, l’entrée d’un nouvel actionnaire nécessite une modification des statuts, entraînant des coûts et des formalités administratives.

- Une augmentation de capital dans une SAS à capital fixe exige l’approbation des actionnaires (généralement à la majorité des 2/3 en assemblée générale extraordinaire).

- La cession d’actions est une alternative à l’augmentation de capital et ne modifie pas le montant du capital social.

- Dans une SAS à capital variable, l’entrée d’un nouvel actionnaire est simplifiée si le capital reste entre les seuils plancher et plafond définis dans les statuts.

- Le dépassement du plafond de capital dans une SAS à capital variable nécessite une modification des statuts, avec les formalités et les coûts associés.

- L’entrée de nouveaux actionnaires, que ce soit dans une SAS à capital fixe ou variable, peut perturber l’équilibre existant et les prises de décision.

Sommaire

Créez votre SAS gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et s'occupent de toutes les démarches administratives de la création de votre SAS pour 0€ !

En savoir plus

Besoin d'aide pour choisir votre statut juridique ?

Chez L-Expert-Comptable.com, on vous conseille sur le meilleur choix à faire gratuitement !

Je souhaite me faire accompagnerLes actionnaires fondateurs d’une société sont déterminés nommément dans ses statuts constitutifs. Cependant, il est possible, en cours de vie sociale, de vouloir faire entrer de nouveaux actionnaires dans la société. Pour cela deux options sont possibles : l’augmentation de capital ou la cession d’actions.

Les règles sont cependant différentes dans les SAS à capital variable et dans les SAS à capital fixe. Dans la SAS à capital fixe, l’entrée de nouveaux actionnaires occasionne obligatoirement la modification des statuts et donc des coûts pour la société.

En revanche, dans la SAS à capital variable, l’entrée de nouveaux actionnaires est simplifiée et n’entraîne pas de formalité particulière (sauf en cas de dépassement du montant plafond).

Entrée d’un actionnaire dans une SAS à capital fixe : options, procédures, risques et coûts

Option n°1: l'augmentation du capital social

Les règles relatives à l’augmentation de capital

Il est important et même indispensable de se référer aux statuts pour vérifier les règles instaurées à la création de la société concernant l’augmentation de capital.

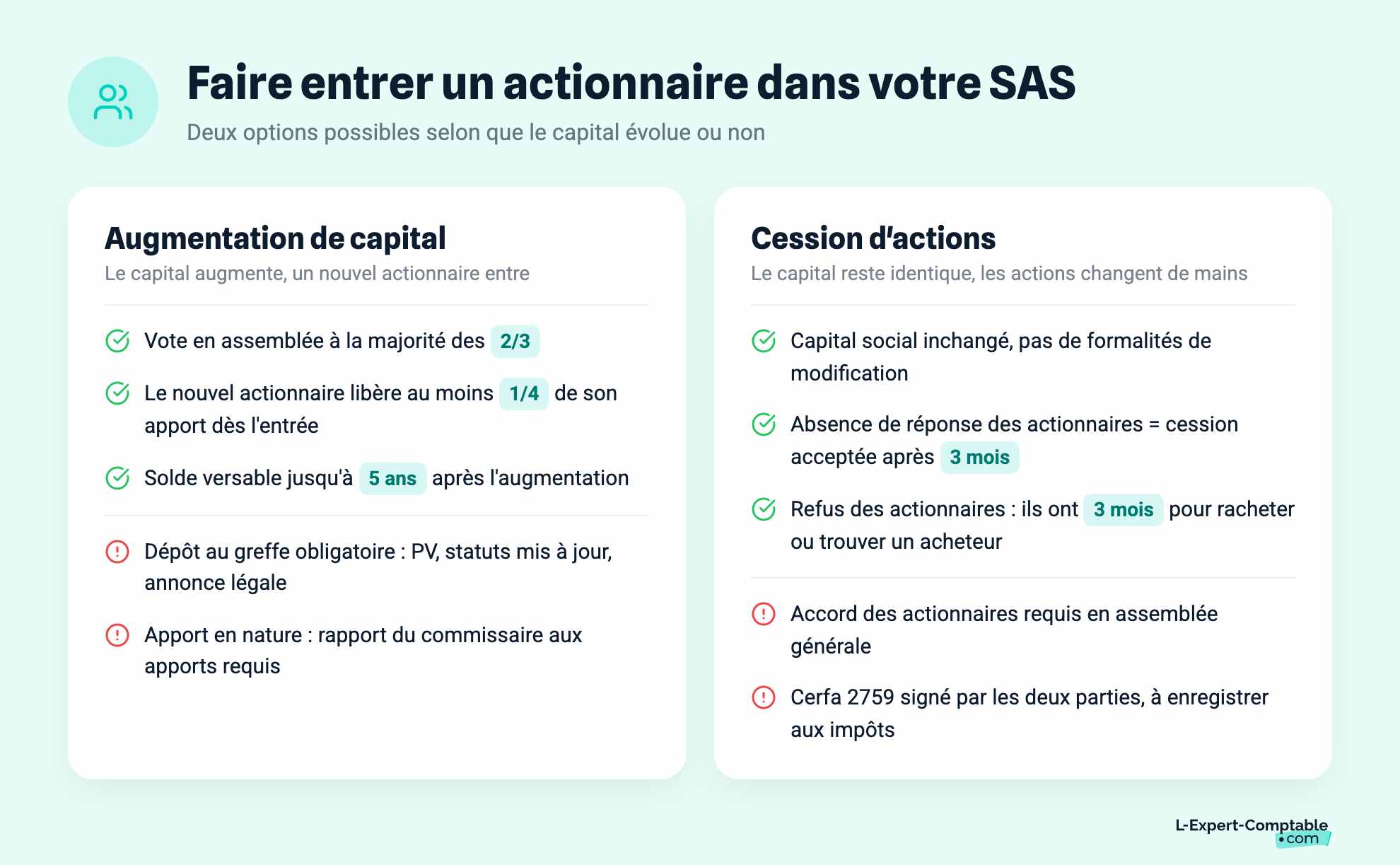

De manière générale, dans la plupart des cas, on constate la même règle, bien qu’elle puisse être différente selon la volonté des actionnaires exprimée dans les statuts. En général, l’augmentation de capital est décidée par les actionnaires à la majorité des 2/3, en Assemblée Générale Extraordinaire.

La procédure d’augmentation du capital

Après que l’assemblée générale des actionnaires ait accepté l’augmentation de capital, un procès-verbal en est dressé et déposé au centre des impôts.

D’autres documents doivent quant à eux être déposés au centre de formalités des entreprises :

Une copie du procès-verbal

Une copie des statuts constitutifs mis à jour

Une copie de l’attestation de parution dans un journal d’annonces légales

Une copie du récépissé du dépôt du rapport du commissaire aux apports dans le cas où un apport en nature a été effectué.

Pour les nouveaux apports en numéraire, il appartient au représentant légal de la société de les déposer en banque, chez un notaire ou à la caisse des dépôts et consignations en attendant qu’il soit validé par l’ensemble des actionnaires.

Le nouvel actionnaire n’est pas obligé de libérer la totalité de son apport immédiatement à son entrée dans la société. Il doit libérer au moins le ¼ de ses apports au jour de l’augmentation de capital. Le solde peut être libéré jusqu'à 5 ans après que l’augmentation de capital ait été réalisée.

Option n°2: la cession d’actions

La cession d’action est la deuxième manière de faire entrer un associé dans la SAS, ou dans une création de SAS. Avec cette méthode, le capital social ne varie pas.

Il reste identique, le nouvel arrivant se contentant de reprendre les actions d’un actionnaire. L’actionnaire qui fait le choix de céder des actions verra soit ses droits sociaux diminués (cession d’une partie seulement de ses actions), soit il sortira de la société (cession de la totalité de ses actions).

Les règles de la cession d’actions

L’actionnaire entrant est appelé cessionnaire tandis que l’actionnaire qui cède ses actions ou une partie d’entre elles est appelé actionnaire cédant. Ils doivent tous les deux signer un imprimé Cerfa 2759 qu’il faut ensuite faire enregistrer au service des impôts.

Là encore, ce sont les statuts qui permettent de connaître les règles applicables. Il est donc impératif de s’y référer. Les statuts de la SAS étant assez libres, les règles en matière de cession d’actions pourront donc varier d’une SAS à une autre. Mais il se dégage quand même une tendance générale.

La procédure de la cession d’actions

En règle générale, l’actionnaire cédant doit prévenir les autres actionnaires de la SAS de sa volonté de céder ses actions ou une partie de celles-ci. Il doit pour cela leur envoyer un courrier recommandé avec accusé de réception ou leur adresser sa volonté par huissier de justice.

Puis, dans les 8 jours suivant cette information, une assemblée générale des actionnaires doit se tenir pour demander l’accord de l’ensemble des actionnaires sur la cession des actions envisagée.

Cette décision autorisera ou empêchera la cession des actions. Peuvent se poser 3 cas de figures :

Les actionnaires acceptent la cession : la cession peut se réaliser sans aucun souci

Les actionnaires n’apportent pas de réponse à l’associé cédant : en l’absence de réponse des actionnaires dans les 3 mois qui suivent la notification de la volonté du cédant, alors la cession est réputée acceptée. Elle peut être mise en œuvre.

Les actionnaires refusent la cession : ils doivent acheter les actions au cédant, trouver un autre acheteur ou faire racheter les actions par la société dans un délai de 3 mois à compter de la décision de refus de la cession. A défaut d’achat dans ce délai, l’associé peut céder ses actions comme il l’avait précédemment prévu.

L’entrée d’un nouvel associé en SAS : les risques encourus

Que ce soit par augmentation du capital ou par cession d’actions, l’entrée d’un nouvel actionnaire peut être un risque pour la société. L’équilibre entre les actionnaires jusque-là instauré peut être bouleversé.

Les droits du cessionnaire, attachés à ses actions, peuvent bousculer les habitudes des actionnaires les plus anciens.

Le cessionnaire peut, en effet, par le poids de son vote, chambouler les prises de décision. Ce sera le cas notamment s’il dispose d’une minorité de blocage ou d’une majorité de voix. L’entrée d’un nouvel actionnaire doit donc être un choix mûrement réfléchi.

Les coûts pour la société

De plus, que ce soit par cession d’actions ou par augmentation de capital, l’entrée d’un actionnaire dans la SAS doit faire l’objet d’une modification des statuts. En effet, en cas de cession d’actions, il faut mentionner dans les statuts le nom du nouvel actionnaire. En cas d’augmentation de capital, il faut faire figurer dans les statuts le nouveau montant du capital social.

Or, toute modification statutaire entraîne, pour la société, un coût. Dans le cadre d’une modification des statuts, l’Etat prélève une taxe fixée à 375 euros minimum (voire 500 euros si le capital dépasse les 22 500 euros) correspondant aux frais d’enregistrement au service des impôts, qui s’ajoute au prix de l’annonce légale allant de 120 à 200 euros en moyenne.

C’est là encore une raison supplémentaire pour réfléchir mûrement à l’entrée d’un nouvel actionnaire dans la SAS à capital fixe.

Entrée d’un actionnaire dans une SAS à capital variable : procédure et risques encourus

Définition et intérêt du capital variable

Dans la SAS à capital variable, il faut noter que l’entrée d’un nouvel actionnaire est facilitée par rapport à la SAS à capital fixe. La variabilité du capital social est une clause insérée dans les statuts constitutifs.

Elle peut être rédigée dès la création de la société ou être intégrée aux statuts en cours de vie sociale.

Dans les deux cas, elle nécessite une décision unanime des actionnaires. Cette clause de variabilité des statuts se décompose en 3 parties :

Une clause qui précise le capital social souscrit par les actionnaires. Ce capital constitue le capital social de référence et il est inscrit dans les statuts. Il sert de référence pour les tiers, qui peuvent en prendre connaissance.

Une clause plancher qui précise le seuil en dessous duquel le capital social ne pourra pas descendre. Le montant ne pourra pas être inférieur à 10% du capital souscrit par les actionnaires à la constitution de la société.

Une clause plafond qui précise le montant que le capital social ne pourra pas dépasser sans avoir à modifier les statuts de la SAS.

Un capital de départ est souscrit par les actionnaires et ce capital pourra varier entre le seuil plancher et le plafond, sans avoir à modifier les statuts. L’entrée d’un nouvel actionnaire est donc facilitée.

En effet, un nouvel actionnaire doit faire des apports à la société.

Avec la variabilité du capital, cela ne pose pas de difficulté, à condition de ne pas dépasser le seuil plafond. Contrairement à la SAS à capital fixe, aucune modification des statuts n’aura à être faite pour porter mention du nouveau capital social. C’est donc un processus moins lourd.

La procédure d’entrée

Toute la procédure applicable en matière de SAS à capital fixe ne l’est pas ici. Les formalités sont bien plus légères avec un capital variable. En effet, la variation du capital peut se faire librement entre les deux seuils plancher et plafond. Les statuts n’étant pas modifiés, l’enregistrement auprès du Service des Impôts des Entreprises (SIE) ainsi que la publication d'une annonce légale s’avèrent inutiles et inapplicables.

Cela permet à la société de faire de réelles économies puisque chacune de ces formalités à un coût plus ou moins élevé. Attention toutefois à un point important : il est précisé plus haut dans ce paragraphe que le capital peut varier entre deux seuils fixés dans les statuts.

Toutefois, si le capital dépasse le plafond défini statutairement, alors une modification des statuts est nécessaire. Cela entraîne alors les mêmes formalités et le même coût que pour la SAS à capital fixe.

Les risques encourus

Si la variabilité du capital est un avantage sur le plan des formalités à réaliser et sur le plan économique, elle est contrebalancée par l’accroissement des risques encourus.

L’entrée de nouveaux actionnaires étant facilitée, ces derniers peuvent remettre en cause l’équilibre existant entre les actionnaires et perturber les prises de décisions. En effet, ils peuvent disposer de majorité ou même de minorité de blocage.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses