L'article en bref

- L'EURL est une forme juridique unipersonnelle qui limite la responsabilité de l'associé unique.

- Deux régimes fiscaux principaux : impôt sur le revenu (IR) ou impôt sur les sociétés (IS).

- À l'IR, les bénéfices sont directement intégrés aux revenus du foyer fiscal de l'associé unique.

- À l'IS, les bénéfices sont imposés au taux fixe de 25 %, avec un taux réduit de 15 % sous conditions.

- Les dividendes en EURL sont soumis à une double imposition : au niveau de l’entreprise et de l’associé.

- Le choix du régime fiscal doit être adapté aux bénéfices prévus et à la situation fiscale de l'associé.

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.com

Mis à jour le 15 juin 2026

3 min

Sommaire

Créez votre EURL avec nos experts : c’est simple, 100% en ligne et surtout c’est GRATUIT !

Créer mon EURL gratuitement

Créez votre EURL avec nos experts : c’est simple, 100% en ligne et surtout c’est GRATUIT !

Je souhaite créer mon EURLL’EURL est un statut juridique avantageux, qui offre de nombreuses options à l’entrepreneur quant à l’imposition de ses bénéfices. Mais comment choisir le meilleur système d’imposition pour son EURL ?

Podcast : EURL notre guide (définitions, avantages...)

Entreprise unipersonnelle à responsabilité limitée (EURL) : Définition

L’EURL est une forme juridique qui permet la création d’une entreprise par une personne seule. Cette société unipersonnelle et commerciale accorde un cadre juridique souple à l’entrepreneur. Sur le plan juridique, l’EURL est une SARL qui ne peut contenir qu’un seul associé. Elle ressemble en certains points à la SNC (société en nom collectif) et à la SAS.

Quels sont les régimes fiscaux de l'EURL ?

L’imposition de l’EURL diffère en fonction du statut de son associé unique.

L’associé unique est une personne physique

Dès lors que l’EURL est détenue par une personne physique, ses bénéfices sont assujettis de plein droit à l’impôt sur le revenu (IR), et sont taxés directement aux mains de l’associé unique. En fonction du chiffre d’affaires que l’EURL réalise, celle-ci relève de l’un des 3 régimes d’imposition suivants :

- le régime micro-BIC ou micro-BNC, si le CA est inférieur à 203 100 € (activité de commerce ou de fourniture de logement), ou inférieur à 83 600 € (prestation de services ou activité libérale) ;

- le régime réel simplifié, si le CA est compris entre 203 100 € et 945 000 € (activité de commerce et de fourniture de logement) ou compris entre 83 600 € et 286 000 € (prestation de services et profession libérale) ;

- le régime réel normal, dès lors que la CA est supérieur à 945 000 € (commerce et fourniture de logement) ou supérieur à 286 000 € (prestation de services et en activité libérale).

Quel que soit le régime fiscal applicable, l’imposition de l’EURL impose d’effectuer une déclaration annuelle de résultat. En revanche, les modalités de déclaration sont propres à chaque régime d’imposition :

- En régime micro BIC/BNC : l’associé reporte le montant de ses recettes sur le formulaire n°2042-C-Pro de sa déclaration d’impôt sur le revenu.

- En régime réel simplifié ou normal : l’associé est tenu de procéder à sa déclaration annuelle au plus tard le 2e jour ouvré suivant le 1er mai de l’année en cours, via le formulaire n°2031. Il doit y joindre la liasse fiscale correspondant à son activité, ainsi que la liste des filiales et des participations en précisant leur SIRET et leur taux de détention.

Les bénéfices sont ensuite intégrés aux revenus du foyer fiscal de l’associé et, au même titre que ces derniers, sont à soumettre au barème progressif de l’impôt sur le revenu, s’élevant de 0 à 45 %.

L'imposition sur les sociétés (IS) est possible pour une durée de 5 exercices. Celle-ci est à notifier auprès de l’administration fiscale avant la fin du 3e mois de l’exercice auquel l’option doit s’appliquer. Le dirigeant dispose alors de ces 5 années pour revenir sur son choix et y renoncer. S’il ne le fait pas dans le délai imparti, l’option devient alors irrévocable.

L’associé unique est une personne morale

Lorsqu’une personne morale est à la tête de l’EURL, les bénéfices qu’elle réalise sont soumis de plein droit à l’impôt sur les sociétés (IS). À cet effet, 2 régimes s’appliquent :

- le régime réel simplifié, pour l’EURL dont le chiffre d’affaires annuel est inférieur à 945 000 € (activité de commerce et de fourniture de logement) et à 286000 € (prestation de services) ;

- le régime réel normal, lorsque le CA annuel excède ces seuils.

Dans les deux cas, l’entreprise est tenue d’effectuer une déclaration annuelle de ses résultats via le formulaire n°2065, accompagnée de la liasse fiscale correspondante. L’associé unique doit la réaliser par voie électronique dans les 3 mois de la clôture de l’exercice, ou le 2e jour ouvré suivant le 1er mai lorsque la clôture de l’exercice intervient le 31 décembre.

Dans le cadre de l’IS, un taux fixe de 25 % s’applique sur les résultats pour l’imposition de l’EURL. Sous certaines conditions, les PME peuvent également bénéficier d’un taux réduit de 15 % pour la part de leurs bénéfices allant jusqu’à 42 500 €.

Le paiement de l’IS s’opère en 4 acomptes et 1 solde. Le versement de chaque acompte s’effectue selon un calendrier strict, soit le 15 des mois de :

- mars ;

- juin ;

- septembre ;

- décembre.

Le solde, quant à lui, est à verser au 15 mai ou au 15 du 4e mois suivant la date de clôture de l’exercice.

L’EURL dotée d’une personnalité morale ne peut pas bénéficier du régime fiscal des sociétés de personnes. Ainsi, celle-ci n’est pas éligible à l’option à l’IR.

Comment choisir entre l'impôt sur le revenu (IR) et l'impôt sur les sociétés (IS) pour mon EURL ?

Quelques caractéristiques de chaque régime fiscal

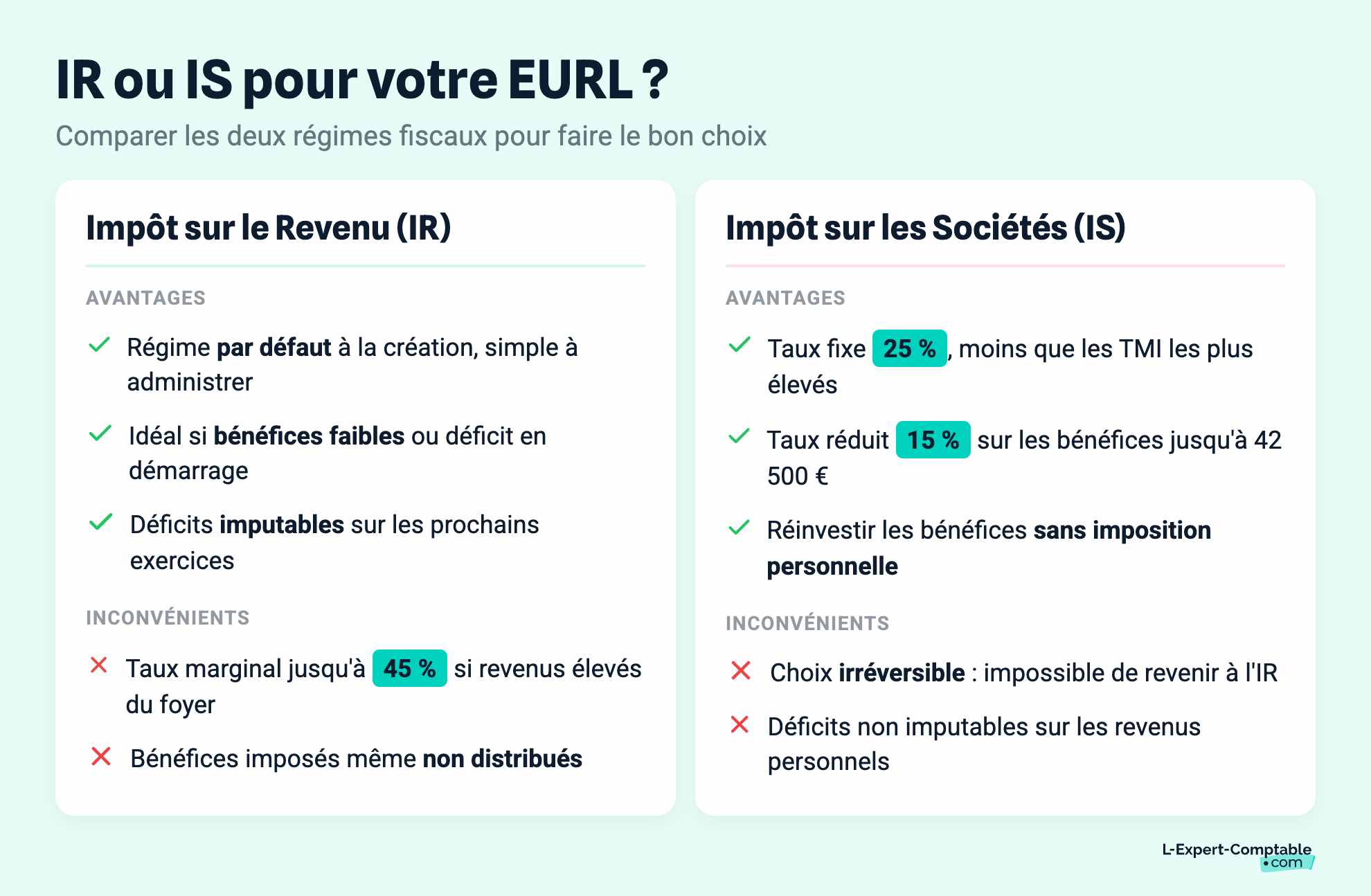

L'impôt sur le revenu, ou IR, est certainement le régime fiscal le plus simple à administrer, mais aussi le plus coûteux pour les entreprises qui génèrent des bénéfices importants.

Lors de la création d'une EURL, l'impôt sur le revenu est l’imposition par défaut, sauf si les statuts de l’entreprise stipulent autre chose. En IR, les bénéfices constituent le revenu du dirigeant, alors qu'en IS, la société est imposée séparément.

Le gestionnaire paie alors des impôts personnels sur son salaire de direction (il s'agit d'une forme fiscale avec un taux d'imposition fixe).

L'impôt sur les sociétés (IS) est un régime fiscal qui sépare les bénéfices des sociétés et les revenus des dirigeants. L'EURL soumise à l’IR peut être basculée sur l’IS, mais l'inverse n'est pas faisable. Une fois qu'une entreprise est soumise à l'impôt sur les sociétés, aucune modification du régime fiscal n'est possible.

Plusieurs critères sont à prendre en considération avant de choisir le mode d’imposition pour son EURL.

Le montant des bénéfices

L’IR est tout indiqué pour l’EURL dégageant de faibles bénéfices ou accusant un déficit. C’est bien souvent le cas lors du démarrage de l’activité d’une entreprise. Dans la mesure où ses résultats sont modestes, ceux-ci n’augmenteront pas ou peu les revenus de son foyer fiscal.

En outre, l’imposition sur les revenus présente l’intérêt de pouvoir imputer les déficits sur les prochains exercices. En cas de développement de l’activité, l’imposition de l’EURL s’en trouvera ainsi modulée et l’augmentation de la taxation s’opérera de manière progressive.

Les pertes enregistrées ont également un impact sur la base fiscale personnelle de l’associé. Si ce dernier dispose de revenus conséquents dans son foyer fiscal, le recours à l’IR pour son entreprise permet alors d’optimiser son imposition personnelle en réduisant sa base imposable personnelle.

La situation fiscale personnelle

Dans la mesure où l’EURL génère du bénéfice, et que l’associé unique est fortement imposé, l’IS peut s’avérer le mode d’imposition le plus avantageux. En effet, selon l’importance des revenus de son foyer fiscal, le contribuable peut se voir attribuer un taux marginal de l’impôt à hauteur de 30 %, 41 %, ou de 45 %, conformément au barème progressif de l’IR.

L’impôt sur les sociétés permet de bénéficier d’un taux fixe à concurrence de 25 %. De plus, la part des bénéfices allant jusqu’à 42 500 € peut profiter du taux réduit de 15 %, sous réserve que l’EURL :

- réalise un chiffre d’affaires hors taxes inférieur à 10 millions d’euros ;

- est dotée d’un capital social entièrement libéré ;

- soit détenue pour au moins 75 % de son capital par des personnes physiques.

Par conséquent, le taux de l’impôt sur les sociétés s’avère bien plus intéressant que les TMI (taux marginaux d’imposition) les plus élevés.

La nécessité de réinvestir

Dans l’hypothèse où il est envisagé de réinvestir les bénéfices dans l’entreprise au lieu de les distribuer à l’associé unique sous forme de dividendes, mieux vaut privilégier l’impôt sur les sociétés. Dans le cas contraire, le contribuable doit supporter l’imposition sur les revenus sur une somme qu’il n’aura pas perçue.

Quels sont les délais pour opter pour l'IS ou l'IR lors de la création de mon EURL ?

Dans un premier temps, rappelons que seule l’EURL dont l’associé unique est une personne physique et soumise de plein droit à l’impôt sur le revenu peut faire valoir l’option à l’IS. L’inverse n’est pas valable.

Cette option peut être formulée à divers moments de la vie de l’entreprise :

- à la création de l’EURL au moment de déposer les statuts juridiques ;

- avant le début de l’exercice concerné ;

- avant la fin du 3e mois de l’exercice sur lequel appliquer l’option.

Aucun formalisme précis n’est attendu pour exercer l’option à l’IS. Il suffit d’adresser sa demande auprès des services des impôts des entreprises (SIE) dans les délais impartis.

À partir de là, c’est à l’EURL que revient la charge de supporter l’imposition sur les bénéfices. L’associé, lui, n’est taxé qu’à concurrence des revenus qu’il tire de son activité professionnelle. Une déclaration de résultat est à produire chaque année via le formulaire n°2065, ainsi que la liasse fiscale correspondant à son régime d’imposition entre le régime réel simplifié ou le régime réel normal.

L’option à l’impôt sur les sociétés n’est valable que pour une durée de 5 ans. Par conséquent, l’entrepreneur souhaitant renoncer à l’option et revenir à l’IR, dispose seulement de ces 5 exercices à compter du premier bénéficiant de l’option à l’IS pour le faire.

Quel est le meilleur choix de régime d'imposition pour une EURL ?

Le choix de l’IR ou de l’IS est plus ou moins avantageux selon les résultats de l’entreprise.

Pour savoir quel régime d’imposition adopter, il peut donc être intéressant de faire un prévisionnel financier avant la rédaction des statuts de l’entreprise, en prenant en compte les dépenses liées à la gestion de l'entreprise. Une fois le montant des bénéfices estimé, votre expert-comptable pourra vous guider dans le choix du régime fiscal le plus avantageux pour votre EURL.

Le choix du régime d’imposition est aussi influencé par le statut de l’associé unique (si ce dernier est le gérant de l’entreprise ou non), par le régime d’imposition personnel de ce dernier et par le montant de ses revenus nets.

Voici un tableau récapitulatif des avantages et des inconvénients pour chacun des deux régimes d’imposition de l’EURL :

| EURL à l’IR | EURL à l’IS | |

| Avantages | Possibilité d’opter pour le régime de la micro-entreprise (micro-BIC/BNC) = démarches simplifiées

Possibilité d’exercer l’option à l’IS en cas de croissance exponentielle

Possibilité d’imputer les pertes et déficits = optimisation de l’imposition personnelle

Plus avantageux en cas de faibles bénéfices | Taux fixe à 25 % (plus avantageux que certains taux du barème progressif de l’IR)

Taux réduit à 15 % sur une partie des bénéfices (sous conditions)

Déduction de la rémunération du dirigeant associé possible

Versement de dividendes possibles

Avantageux en cas de revenus importants du foyer fiscal |

| Inconvénients | Impossibilité de déduire la rémunération du dirigeant associé unique

Impossibilité de se verser des dividendes

| Impossibilité d’opter pour l’IR

Choix irrévocable après 5 exercices

Démarches fiscales plus complexes (4 acomptes et 1 solde) |

Quel est le taux d'imposition sur le revenu (IR) en EURL ?

Le revenu correspond au chiffre d'affaires réalisé par l’entreprise, soit l'ensemble des recettes encaissées au cours de son exercice. L’imposition de l’EURL s’opère conformément au barème progressif de l’IR, dont les taux sont valables pour les revenus 2023, 2024 et 2025.

| Tranche de revenus | Taux d’imposition (TMI) |

| Jusqu’à 11 294 € | 0 % |

| de 11 295 € à 28 797 € | 11 % |

| de 28 798 € à 82 341 € | 30 % |

| de 82 342 € à 177 106 € | 41 % |

| à compter de 177 107 € | 45 % |

Quel est le taux d'imposition sur les dividendes en EURL (IS) ?

Les dividendes désignent la part de bénéfices que l’associé unique décide de se distribuer en fin d’exercice, après s’être acquitté des impôts et des charges. Les résultats de la société doivent être suffisants et le chef d’entreprise doit avoir anticipé la mise en réserve légale d’une part des bénéfices, ainsi que l’imputation des éventuels déficits des exercices précédents.

Dans le cadre d’une EURL soumise à l’impôt sur les sociétés, les dividendes sont imposés une première fois au niveau de la société au titre des bénéfices imposables, puis une seconde fois au niveau de l’associé unique, au titre de son impôt sur le revenu.

EURL : Le calcul du taux d'imposition sur les bénéfices

Dans un premier temps, les dividendes sont assujettis à l’impôt sur les sociétés, au même titre que l’entièreté des bénéfices réalisés. Le taux de l’IS s’applique alors à hauteur de 25 % des résultats, que les dividendes soient distribués ou non.

L’EURL peut bénéficier du taux réduit de 15 % pour la part de chiffre d’affaires allant jusqu’à 42 500 €. Ce taux réduit s’applique dans la mesure où l’entreprise respecte les conditions requises :

- un CA < 10 millions d’euros ;

- un capital social entièrement libéré ;

- au moins 75 % du capital est détenu par une personne physique.

Le montant des bénéfices excédant le seuil de 42 500 € est taxé à hauteur de 25 % au même titre que n’importe quelle entreprise à l’IS.

L’imposition des dividendes au niveau de l’associé unique

Dans un second temps, les dividendes sont soumis à l’impôt sur le revenu au niveau de l’associé. Un prélèvement forfaitaire non libératoire (PFNL) de 12,8 % s’applique alors sur la part de bénéfices qu’il s’est distribuée.

Il s’agit d’un acompte d’impôt sur le revenu, dont le montant est prélevé par l’établissement chargé de verser les dividendes au moment de la distribution. La somme est provisionnée dans l’attente de son imposition effective, au moment de la déclaration de revenus annuelle. L’associé dispose de 2 options pour l’imposition de ses dividendes.

Quels sont les avantages d'une EURL ?

Il existe de nombreux atouts liés à l’EURL :

- L’EURL permet de limiter la responsabilité de l’associé unique au montant de ses apports dans l’entreprise et le patrimoine de l’entreprise est séparé du patrimoine personnel de l’associé.

- Le gérant de l’EURL peut, lorsqu’il est aussi associé unique, choisir le régime de la micro-entreprise.

- L’EURL peut choisir l’option de l’impôt sur les sociétés, ce qui permet d’optimiser le régime social du dirigeant associé unique, avec des cotisations sociales calculées sur les rémunérations perçues en tant que travailleur non salarié (TNS) et non sur les bénéfices globaux de l’entreprise.

- L’associé unique peut toucher une rémunération par un intérêt fixe grâce aux fonds personnels versés dans l'entreprise via son compte courant.

- L’EURL est plus facile à gérer que la SARL, car elle ne nécessite pas de rapport de gestion ou de procès-verbal d’assemblée.

- Le gérant associé unique de l’EURL qui souhaite confier la gestion de son entreprise à autrui, peut choisir d’effectuer un changement de gérant, et n’est pas contraint de mettre en place une location-gérance.

- En cas de cession de l’EURL, l’associé unique peut choisir de céder ses parts sociales et garder les titres qu’il souhaite dans l'entreprise, qui devient ainsi une SARL.

- En cas de cession des parts de l’EURL par le gérant associé, ce dernier peut bénéficier d’une exonération des plus-values de cessions de titres pour départ à la retraite, à condition d’avoir exercé cette activité pendant plus de 5 ans.

Par ailleurs, les avantages de cette forme juridique s’accompagnent également de quelques inconvénients :

- un cadre juridique strict, impliquant une gestion administrative plus contraignante que celle du régime de la micro-entreprise ;

- une transformation en SARL coûteuse en cas d’entrée au capital social ;

- un régime social moins protecteur pour le gérant d’EURL en raison de son statut de travailleur non salarié (TNS) par rapport au statut d’assimilé salarié du président de SASU ;

- la responsabilité à assumer seul pour le gérant de l’EURL, qui peut être engagée en cas de fraude fiscale ou de faute de gestion ;

- des cotisations sociales calculées sur le bénéfice global de l’EURL à l’IR.

Comment se verser un salaire en EURL ?

Les modes de rémunération du dirigeant d’EURL

Un gérant associé unique d’EURL dispose de divers moyens pour se verser une rémunération :

- le versement d’un salaire au titre de ses fonctions de direction ;

- le versement annuel de dividendes dans la mesure où l’EURL dégage un bénéfice suffisant sur l’exercice écoulé ;

- le cumul d’une rétribution mensuelle et du versement de dividendes.

Par ailleurs, la rémunération du gérant d’EURL n’a pas de caractère obligatoire. Le gérant peut tout à fait exercer les fonctions que lui confère son mandat social à titre gracieux. Dès lors qu’il choisit de se verser un salaire, l’associé unique est libre de le fixer à sa convenance :

- une appointement fixe ;

- une part variable ;

- en avantage en nature ;

- une rémunération mixte, associant une part fixe avec une part variable.

Quelle que soient les modalités de sa rémunération, le chef d’entreprise est tenu de les préciser dans les statuts juridiques de l’EURL ou dans le registre des décisions de l’associé unique.

L’imposition de la rémunération du gérant d’EURL

Le mode d’imposition sur le salaire du gérant diffère selon que ce dernier est l’associé unique ou non de l’EURL, et doit tenir compte du régime fiscal de l’entreprise. Dans le cadre d’une EURL soumise à l’IR :

- La rémunération du gérant associé est imposée au même titre que les bénéfices. Les montants perçus sont à reporter dans la catégorie « bénéfices non commerciaux » (BNC) ou la catégorie « bénéfices industriels et commerciaux » (BIC), selon la nature de l’activité.

- Les salaires du gérant non associé sont à indiquer dans la catégorie « traitements et salaires » de la feuille d’imposition.

Si l’imposition de l’EURL relève de l’IS, la rémunération du gérant est taxée en son nom dans la catégorie « rémunération des dirigeants ». Les dividendes sont, quant à eux, à enregistrer dans la catégorie des revenus des capitaux mobiliers.

Il convient également de comptabiliser la rémunération du dirigeant dans les charges de l’entreprise. En effet, lorsque l’EURL est soumise à l’IS, celle-ci est déductible du résultat imposable et permet de réduire l’assiette fiscale de la société. C’est en ce sens qu’il peut s’avérer judicieux de faire valoir l’option pour les 5 exercices.

L’impact sur le régime social

La protection sociale du gérant d’EURL varie également en fonction de son statut d’associé ou de gérant non associé.

S’il détient les parts de la société, le dirigeant relève du régime des travailleurs non salariés (TNS). Il dépend donc de la sécurité sociale des indépendants (SSI). Le gérant associé s’acquitte d’un forfait minimum au titre de ses cotisations sociales. Celui-ci s’élève à 45 % de sa rémunération nette, comprenant la part de dividendes perçue excédant 10 % du capital social et le solde du compte courant.

Lorsque le gérant n’est pas l’associé unique, son régime social est corrélé à l’absence ou non d’une rémunération. Si l'EURL lui verse un salaire, le gérant bénéficie du statut assimilé salarié. Il relève du régime général de la sécurité sociale et s'acquitte des mêmes cotisations sociales qu’un salarié (environ 80 % de sa rémunération nette), à l’exception de l’assurance-chômage.

En l’absence de rémunération au profit du gérant non associé, celui-ci n’est affilié à aucun régime social. Il ne dispose d’aucune couverture sociale, mais peut néanmoins souscrire un contrat de prévoyance à titre personnel pour s’assurer une protection minimale.

EURL : La rémunération avec les dividendes

Pour se rémunérer avec des dividendes, les conditions suivantes doivent être réunies :

- La clôture d’exercice est effectuée ;

- Le bénéfice distribuable est constaté ;

- Le versement de la rémunération ne dépasse pas le montant du bénéfice distribuable.

Le versement de dividendes ne concerne que l’EURL soumise à l’IS. En effet, dans le cadre d’une imposition de l’EURL à l’IR, les dividendes sont inclus dans les bénéfices imposables aux mains de l’associé.

En d’autres termes, seul le gérant associé unique de l’EURL à l’IS peut se rétribuer au travers de dividendes, puisqu’il en détient les parts à lui seul. Pour ce faire, ce dernier doit respecter les étapes suivantes :

- Procéder à la clôture des comptes, en établissant le compte de résultat, le bilan comptable et l’annexe ;

- Formaliser la validation des comptes par l’associé unique ;

- Effectuer la mise en réserve légale, s’élevant à 5 % des bénéfices ;

- Déduire les charges et les déficits des exercices précédents ;

- Dresser le procès-verbal de décision de l’associé unique ;

- Publier l’annonce légale relative au versement de dividendes ;

- Verser les dividendes dans un délai de 15 jours à compter de la décision.

EURL : La rémunération avec les salaires

Le montant de ce salaire est fixé librement et peut être désigné comme étant fixe, et/ou variable.

Le gérant associé unique est affilié à la sécurité sociale des indépendants et son salaire est soumis aux cotisations sociales.

Les caractéristiques du régime des travailleurs non salariés (TNS)

Le gérant associé est libre de s’octroyer une rémunération et fixe lui-même son montant. En sa qualité de chef d’entreprise, il relève du régime des travailleurs non salariés (TNS), c’est-à-dire qu’il exerce ses fonctions au nom de son mandat de dirigeant. Il ne dispose pas de contrat de travail puisqu’il n’existe aucun lien de subordination entre la société et lui.

Le gérant TNS ne reçoit pas de bulletin de paie, mais sa rémunération fait l’objet d’une déclaration annuelle à l’administration fiscale. Sa protection sociale est peu coûteuse pour l’entreprise (environ 45 % de sa rémunération nette). En revanche, celle-ci s’avère moins protectrice que celle du gérant non associé assimilé salarié.

Le coût de la rémunération du gérant TNS

Qu’il perçoive un salaire ou non, l’associé unique TNS est tenu de s’acquitter de cotisations sociales minimales. Celles-ci lui permettent de couvrir les risques relatifs à la maladie, la maternité, l’invalidité, le décès et la retraite. Selon le régime d’imposition de l’EURL, le calcul des cotisations s’opère sur :

- le bénéfice total dégagé si l’EURL est imposée à l’IR ;

- la rémunération du gérant si la société est à l’IS.

Ainsi, le gérant associé percevant une rémunération nette de 1 500 € représente un coût pour l’entreprise de 2 175 €.

Quels sont les risques en cas de mauvais choix de régime fiscal pour mon EURL ?

Un choix inadapté peut entraîner une imposition plus lourde, des cotisations sociales élevées ou des difficultés de trésorerie. Il est donc essentiel d'analyser votre situation avec un professionnel pour faire le choix le plus avantageux dès le départ.

Dès le début de votre projet entrepreneurial, n’hésitez pas à solliciter les services d’un spécialiste. Chez L-Expert-Comptable.com, nos collaborateurs sont à votre écoute et vous guident dans vos démarches pour la création de votre EURL. Entourez-vous d’experts qualifiés et sensibilisés aux enjeux d’un régime fiscal adapté au profil de votre entreprise.

Bien accompagné, vous économisez un temps précieux, que vous pouvez consacrer à votre business.

Comment la fiscalité de l'EURL diffère-t-elle de celle d'une SASU ?

Entre l’EURL et la SASU, les principales différences résident dans le régime social du dirigeant (TNS pour l'EURL, assimilé salarié pour la SASU) et l'imposition des dividendes (soumis aux cotisations sociales au-delà de 10 % du capital en EURL, pas en SASU). De plus, la SASU est par défaut à l'IS, alors que l'EURL est par défaut à l'IR si l'associé est une personne physique.

La fiscalité par défaut

L’imposition de l’EURL repose sur le principe de la transparence fiscale. En effet, l’EURL est soumise à l’impôt sur le revenu par défaut lorsque l’associé unique est une personne physique. C’est à ce dernier qu’il revient de supporter la taxation des bénéfices dans la catégorie lui correspondant : BIC ou BNC.

La SASU est, quant à elle, imposée à l’IS par défaut. Ce qui implique une séparation de l’imposition des bénéfices à l’impôt sur les sociétés, quand la rémunération du président est assujettie à l’impôt sur le revenu.

Le traitement des dividendes

En ce qui concerne l’imposition des dividendes, la fraction des bénéfices distribuée est exonérée de cotisations sociales dès lors qu’elle reste inférieure à 10 % du capital social de l’EURL. La part excédant ce seuil donne lieu au versement des cotisations sociales relatives au TNS. Dans le cadre d’une SASU, l’imposition des dividendes s’applique sur le montant brut des sommes versées.

La protection sociale des dirigeants

Enfin, le régime social du gérant de l’EURL diffère de celui du président associé se versant une rémunération. Alors que le gérant d’EURL relève du régime TNS (travailleur non salarié), le président de SASU jouit du statut d’assimilé salarié.

Ce dernier s’acquitte de cotisations sociales élevées (80 % de sa rémunération nette), mais bénéficie d’une couverture sociale similaire à celle d’un salarié (à ceci près qu’il n’ouvre aucun droit à l'assurance chômage). En l’absence de rémunération, le président ne dispose d’aucune protection sociale.

Le gérant TNS doit supporter un montant minimal au titre des cotisations sociales, même en l’absence de rémunération. En revanche, celles-ci se révèlent moins onéreuses qu’en SASU et s’élèvent à 45 % de sa rémunération nette, lui valant une couverture moins protectrice.

Nos conseils pour optimiser votre imposition en EURL

Trouver le juste équilibre entre rémunération et dividendes

Il peut être intéressant de chercher le meilleur ratio entre le versement d’une rémunération et la distribution de dividendes. Il s’agit de limiter la part de bénéfices à percevoir de sorte que celle-ci reste inférieure au seuil de 10 % du capital social, ce qui évite de supporter le paiement de cotisations sociales.

Solliciter un crédit d’impôt

Il est possible de recourir au crédit d’impôt pour divers motifs. Par exemple, le gérant d’EURL ayant besoin d’acquérir de nouvelles compétences dans le cadre de son activité professionnelle peut demander à bénéficier du crédit d’impôt pour la formation des dirigeants. Celui-ci s’adresse aux entreprises soumises au régime réel d’imposition à l’IR ou à l’IS, mais également à celles exonérées d’impôt (excepté les micro-entreprises) et permet de réduire l’assiette fiscale de la société de manière significative.

D’autres dispositifs existent et octroient des exonérations d’impôts selon le lieu d’implantation du siège social de l’EURL :

- Zones de revitalisation rurale (ZRR) ;

- Zones France ruralités revitalisation (FRR) ;

- Quartiers prioritaires de la ville (QPV) ;

- Bassin d’emploi à redynamiser (BER) ;

- Etc.

L’activité exercée peut également faire bénéficier d’allègements fiscaux, pour son caractère innovant ou pour son engagement dans la recherche, les métiers d’art, etc. De même, la cession de l’entreprise donne lieu à un abattement lorsque celle-ci s’opère dans des conditions spécifiques.

Déduire ses frais professionnels

Optimiser l'imposition de l’EURL passe également par la déduction de nombreuses charges. Il peut s’agir des dépenses réalisées par le gérant dans le cadre de ses fonctions (frais de déplacement, achat de matière première, équipement, etc.), sous réserve qu’elles soient raisonnables et engagées dans l’intérêt de l’entreprise.

Le gérant peut aussi inclure des avantages en nature dans sa rémunération (véhicule, logement, etc.). Ces derniers sont également déductibles du résultat imposable de la société.

Souscrire un contrat d’épargne-retraite (PER)

Les dispositifs d’épargne retraite contribuent à l’optimisation de l’imposition de l’EURL. En plus de constituer un capital pour sa future retraite, le gérant peut également profiter d’un avantage fiscal non négligeable à chaque versement qu’il effectue sur son PER.

En effet, les sommes versées sont déductibles du revenu imposable dans la limite du plafond le plus élevé entre les deux suivants :

- 10 % des bénéfices imposables (BIC, BNC ou BA) de 2022 (limité à 351 936 €) + 15 % du bénéfice imposable compris entre 43 992 € et 351 936 € ;

- ou 4 114 + 15 % des résultats imposables compris entre 43 992 € et 351 936 €.

Les questions courantes sur l’imposition d'une EURL

Puis-je changer de régime fiscal après la création de mon EURL ?

Oui, si vous êtes initialement à l'IR, vous pouvez opter pour l'IS. Cette option est révocable dans les cinq premières années. Passé ce délai, le choix devient irrévocable. L'inverse (revenir de l'IS à l'IR après 5 ans) n'est pas possible.

Comment sont calculées mes cotisations sociales en EURL ?

À l'IR : Vos cotisations sociales sont calculées sur l'intégralité du bénéfice de l'EURL, que vous vous versiez une rémunération ou non.

À l'IS : Elles sont calculées sur la rémunération que vous vous versez en tant que gérant, ainsi que sur la partie des dividendes dépassant 10 % du capital social et des apports.

Les dividendes que je perçois de mon EURL sont-ils imposés ?

Oui, les dividendes sont soumis à l'impôt sur le revenu et aux prélèvements sociaux. De plus, en EURL, les dividendes dépassant 10 % du capital social sont soumis aux cotisations sociales. Il est donc important de planifier la distribution de dividendes en tenant compte de ces charges.

Quelles sont les obligations déclaratives fiscales pour une EURL ?

Vous devez établir une liasse fiscale annuelle, déclarer et payer la TVA si vous y êtes assujetti, déclarer et payer l'impôt sur les sociétés si vous êtes à l'IS, ou déclarer vos bénéfices sur votre déclaration personnelle si vous êtes à l'IR.

Comment les pertes de mon EURL impactent-elles ma fiscalité personnelle ?

Si votre EURL est à l'IR, les pertes peuvent être imputées sur votre revenu global, réduisant ainsi votre impôt personnel. À l'IS, les pertes sont reportables sur les bénéfices futurs de l'entreprise, mais n'affectent pas votre fiscalité personnelle.

Quels sont les impacts fiscaux si mon associé unique est une personne morale ?

Si l'associé unique est une personne morale, l'EURL est obligatoirement soumise à l'impôt sur les sociétés. Les bénéfices sont imposés au niveau de l'EURL, puis les dividendes versés à l'associé personne morale sont donc mécaniquement taxés conformément aux règles relatives à l’IS.

Est-il obligatoire de faire appel à un expert-comptable pour gérer la fiscalité de mon EURL ?

Ce n'est pas obligatoire, mais fortement recommandé. La fiscalité d'une EURL peut être complexe, et un expert-comptable vous aidera à optimiser votre situation fiscale et à respecter vos obligations légales.

Quelles sont les conséquences fiscales si je ne me verse aucune rémunération en EURL ?

À l'IR : Vous serez tout de même imposé sur le bénéfice de l'entreprise, même si vous ne vous versez pas de rémunération.

À l'IS : L'entreprise seraimposée sur ses bénéfices, et vous n'aurez pas de revenus personnels à déclarer, sauf si vous percevez des dividendes.

Comment fonctionne le prélèvement à la source pour ma rémunération de gérant en EURL ?

Si vous êtes imposé à l'IR, le bénéfice de l'EURL est intégré à votre revenu imposable et soumis au prélèvement à la source selon votre taux personnalisé. À l'IS, votre rémunération de gérant est soumise au prélèvement à la source comme un salaire classique.

Sources et Références

Service Public - Fiscalité de l'EURL

Impôts.gouv.fr - Tranche d'imposition de l'impôt sur le revenu

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses