L'article en bref

- L'immatriculation passe par le Guichet Unique INPI : la Chambre d'Agriculture reste l'organisme destinataire pour les activités agricoles depuis 2023.

- Quatre statuts juridiques sont possibles : l'EI, l'EARL, le GAEC et la SCEA répondent chacun à un profil d'exploitation différent.

- La DJA peut atteindre 40 000 € : cette aide à fonds perdus est réservée aux agriculteurs de moins de 40 ans qui s'installent pour la première fois.

- Le régime micro-BA offre un abattement de 87 % : il s'applique aux exploitations dont les recettes moyennes sur 3 ans restent sous 91 900 €.

- L'accompagnement à la création : L-Expert-Comptable.com prend en charge gratuitement les formalités de création de votre société agricole.

Déborha VINDIOLET

Diplômée en DCG et BTS Comptabilité et accompagnatrice de freelances chez L-Expert-Comptable.com

Mis à jour le 1 juin 2026

4 min

Sommaire

Votre création d'entreprise OFFERTE

En ce moment on vous offre les honoraires de création, ne ratez pas cette occasion !

J'en profiteCréer une entreprise agricole : les 6 étapes dans l'ordre

Créer une exploitation agricole suit un parcours spécifique, distinct d'une création d'entreprise classique. Les interlocuteurs sont différents (Chambre d'Agriculture, MSA, Direction Départementale des Territoires), les statuts juridiques sont en partie propres au secteur, et les aides à l'installation ont leurs propres conditions. Voici les 6 étapes dans l'ordre chronologique.

Étape 1 -- Définir le projet agricole et la zone d'implantation

Avant toute démarche administrative, il faut définir précisément le type d'activité agricole visé et vérifier sa faisabilité sur le territoire envisagé. Les grandes orientations possibles sont les suivantes : production animale (élevage bovin, porcin, avicole, apicole...), production végétale (grandes cultures, maraîchage, arboriculture, viticulture...), ou exploitation mixte combinant les deux. Des activités annexes peuvent compléter le projet : accueil touristique, ferme pédagogique, vente directe, transformation à la ferme.

La réussite d'une exploitation agricole dépend fortement du contexte local : qualité des sols, climat, historique d'utilisation des terres, débouchés commerciaux à proximité. La Chambre d'Agriculture de votre département est l'interlocuteur de référence pour cette étape -- elle propose des diagnostics territoriaux, des données sur les filières locales et un accompagnement à l'orientation.

Étape 2 -- Choisir le statut juridique

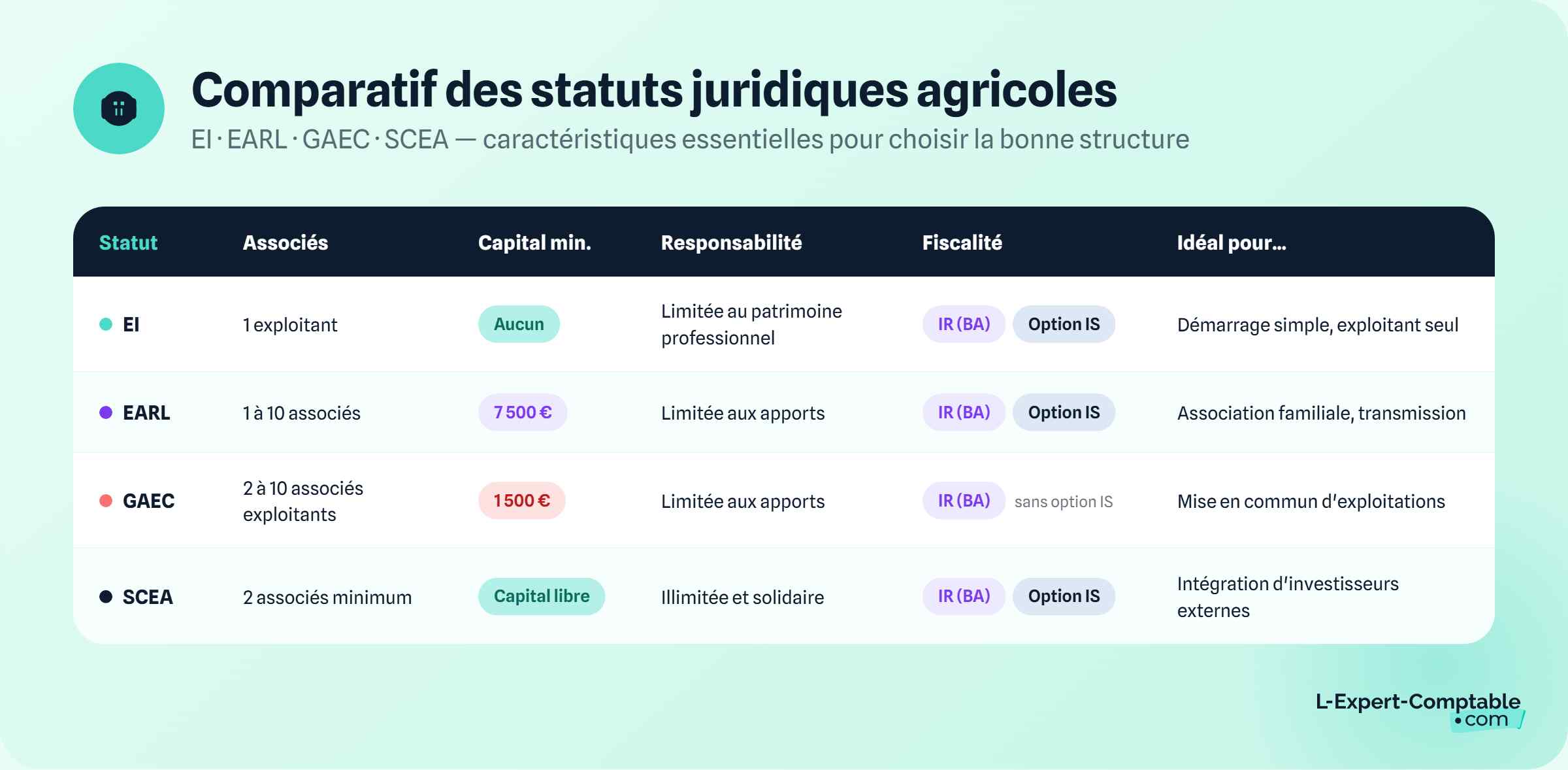

Le choix du statut conditionne la fiscalité, la protection du patrimoine personnel, les droits sociaux et la capacité à s'associer. Trois grandes familles de statuts sont disponibles pour exercer une activité agricole :

- L'entreprise individuelle (EI) : statut simplifié, sans rédaction de statuts, sans capital minimum. Depuis la réforme du 15 mai 2022, le patrimoine personnel de l'exploitant est automatiquement protégé des créanciers professionnels -- seuls les biens nécessaires à l'exploitation peuvent être saisis en cas de dettes professionnelles. L'EI est imposée à l'IR dans la catégorie des bénéfices agricoles (BA), avec option possible pour l'IS

- Les sociétés agricoles spécifiques : EARL, GAEC, SCEA -- voir le tableau comparatif ci-dessous

- Les sociétés commerciales : SARL, SAS -- possibles mais moins adaptées, soumises à l'IS de plein droit

| Statut | Nombre d'associés | Capital minimum | Responsabilité | Régime fiscal | Profil type |

|---|---|---|---|---|---|

| EI | 1 (exploitant seul) | Aucun | Limitée au patrimoine professionnel depuis 2022 | IR (BA) -- option IS possible | Installation individuelle, démarrage simple |

| EARL (Entreprise Agricole à Responsabilité Limitée) | 1 à 10 associés (dont 1 exploitant minimum) | 7 500 € | Limitée aux apports | IR (BA) par défaut -- option IS possible | Association familiale ou entre agriculteurs |

| GAEC (Groupement Agricole d'Exploitation en Commun) | 2 à 10 associés exploitants (tous agriculteurs) | 1 500 € | Limitée aux apports | IR (BA) -- pas d'option IS | Mise en commun d'exploitations, maintien de l'autonomie individuelle |

| SCEA (Société Civile d'Exploitation Agricole) | 2 associés minimum (dont 1 non exploitant possible) | Libre | Illimitée et solidaire (civile) | IR (BA) par défaut -- option IS possible | Intégration d'investisseurs externes, transmission patrimoniale |

L'EIRL n'existe plus depuis le 15 février 2022 : la loi du 14 février 2022 a supprimé ce statut. Les principaux avantages de l'EIRL (protection du patrimoine personnel) sont désormais intégrés dans le nouveau statut d'entrepreneur individuel (EI) depuis le 15 mai 2022. Il n'est donc plus nécessaire de créer une structure spécifique pour bénéficier de la séparation des patrimoines.

Étape 3 -- Établir les prévisions financières

Les prévisions financières sont indispensables avant tout engagement : elles permettent de vérifier la viabilité économique du projet, de déterminer la surface minimale d'installation ou le nombre d'animaux nécessaires à la rentabilité, et de constituer le dossier pour les aides à l'installation ou les prêts bancaires.

Le dossier prévisionnel doit couvrir les éléments suivants :

- Le compte de résultat prévisionnel sur 3 ans : estimation des recettes selon la production et les prix du marché, détail de toutes les charges (semences, aliments, carburant, main-d'œuvre, assurances, fermages...)

- Le plan de financement : apports personnels, emprunts, aides publiques (DJA -- Dotation Jeune Agriculteur, prêts bonifiés...)

- Le plan de trésorerie mensuel : la saisonnalité de l'agriculture crée des décalages importants entre les dépenses (semailles, intrants au printemps) et les recettes (récoltes en été/automne) qui peuvent mettre en péril la trésorerie de la première année

- L'inventaire du matériel nécessaire : tracteurs, équipements spécifiques, bâtiments d'exploitation

Faites-vous accompagner pour le prévisionnel : la Chambre d'Agriculture, les centres de gestion agricoles (CGA) et les experts-comptables spécialisés proposent des outils de simulation adaptés aux activités agricoles. Le prévisionnel est également un document exigé pour l'obtention de la DJA (Dotation Jeune Agriculteur) réservée aux moins de 40 ans.

Étape 4 -- Vérifier le statut social (MSA) avant de s'installer

Le statut social d'un agriculteur dépend de la surface qu'il détient par rapport à la Surface Minimale d'Installation (SMI) définie par département. La SMI varie selon les régions et les types de production.

| Surface détenue par rapport à la SMI | Statut social | Protection sociale | Organisme |

|---|---|---|---|

| Plus de 50 % de la SMI | Exploitant agricole | Assurance maladie, vieillesse, allocations familiales | MSA (Mutualité Sociale Agricole) |

| Moins de 50 % de la SMI | Cotisant solidaire | Aucune prestation sociale directe -- cotisations uniquement | MSA |

Le piège du cotisant solidaire : un agriculteur qui démarre avec une petite exploitation (moins de 50 % de la SMI) cotise à la MSA mais ne bénéficie d'aucune prestation sociale en retour -- pas d'IJ maladie, pas de retraite sur cette période, pas d'allocations familiales. Cette situation, fréquente en début d'installation, impose de prévoir une couverture santé complémentaire et d'anticiper l'impact sur les droits futurs à la retraite.

Étape 5 -- Immatriculer l'entreprise agricole

Depuis le 1er janvier 2023, toutes les formalités d'immatriculation passent par le Guichet Unique INPI sur formalites.entreprises.gouv.fr. La Chambre d'Agriculture reste l'organisme destinataire pour les activités agricoles -- elle reçoit les informations transmises par le Guichet Unique. Les anciens CFE (Centres de Formalités des Entreprises) sont supprimés.

Pour une EI agricole : la démarche se résume à la déclaration en ligne sur le Guichet Unique avec les pièces justificatives (identité, justificatif d'adresse du siège). Pour une société agricole (EARL, GAEC, SCEA) : des formalités supplémentaires s'imposent avant le dépôt sur le Guichet Unique :

- Rédaction des statuts de la société

- Dépôt du capital social sur un compte bancaire bloqué

- Publication d'une annonce légale dans un journal habilité

- Dépôt du dossier complet sur le Guichet Unique pour obtenir le Kbis et le SIRET

Pour les GAEC, une autorisation spécifique doit être obtenue auprès de la Direction Départementale des Territoires (DDT) avant l'immatriculation.

Étape 6 -- Identifier et activer les aides à l'installation

La création d'une exploitation agricole bénéficie d'aides spécifiques qui n'existent pas pour les autres types d'entreprises. Les principales sont les suivantes :

- DJA (Dotation Jeune Agriculteur) : aide à fonds perdus réservée aux moins de 40 ans qui s'installent pour la première fois. Son montant varie selon la région, le type d'exploitation et le projet (entre 10 000 et 40 000 € en moyenne, modulée selon les critères départementaux)

- Prêts bonifiés jeunes agriculteurs : prêts à taux réduit accordés conjointement avec la DJA

- Aides agro-environnementales : pour les pratiques agricoles respectueuses de l'environnement (agriculture biologique, réduction des pesticides, protection des haies...)

- PCAE (Plan de Compétitivité et d'Adaptation des Exploitations Agricoles) : subventions régionales pour les investissements matériels

- Prêt d'honneur via France Initiative : prêt à taux zéro pour renforcer l'apport personnel

- Aides financières classiques à la création d'entreprise : ACRE, ARCE pour les demandeurs d'emploi créateurs

Le régime fiscal de l'entreprise agricole en 2026

Les revenus d'une exploitation agricole relèvent de la catégorie des Bénéfices Agricoles (BA) pour l'impôt sur le revenu. Trois régimes d'imposition existent selon le niveau de recettes :

| Régime | Conditions | Fonctionnement |

|---|---|---|

| Micro-BA (forfait) | Recettes moyennes des 3 dernières années < 91 900 € | Abattement forfaitaire de 87 % sur les recettes. Pas de comptabilité développée |

| Réel simplifié | Recettes entre 91 900 € et 391 000 € | Comptabilité simplifiée, déduction des charges réelles |

| Réel normal | Recettes > 391 000 € | Comptabilité complète, toutes charges déductibles |

Les sociétés agricoles (EARL, SCEA, GAEC) sont imposées à l'IR dans la catégorie des BA par défaut. L'option pour l'IS est possible pour l'EARL et la SCEA, mais pas pour le GAEC. En cas d'option pour l'IS, les taux applicables en 2026 sont 15 % jusqu'à 42 500 € de bénéfice (PME) et 25 % au-delà.

La TVA en agriculture

Les exploitants agricoles relèvent par défaut du régime du remboursement forfaitaire agricole -- ils ne collectent pas de TVA mais perçoivent une compensation forfaitaire incluse dans le prix de vente. L'assujettissement à la TVA de droit commun s'impose obligatoirement dans deux cas :

- Le chiffre d'affaires dépasse en moyenne 46 000 € TTC sur deux années consécutives

- L'exploitation exerce une activité commerciale liée aux animaux de boucherie (bovins, porcins...)

L'option volontaire pour la TVA de droit commun est également possible -- elle permet de récupérer la TVA sur tous les investissements, ce qui peut être avantageux en phase de démarrage avec des achats de matériel importants.

Taux de TVA spécifiques en agriculture : les ventes de produits agricoles non transformés bénéficient d'un taux de TVA réduit à 5,5 % pour les animaux vivants destinés à l'alimentation humaine, et de 10 % pour certains autres produits. Les travaux agricoles et les engrais sont soumis à des taux spécifiques. Vérifiez les taux applicables à votre activité précise avant la facturation.

L-Expert-Comptable.com accompagne les créateurs d'entreprise agricole dans le choix de leur statut, la rédaction des statuts de société et la gestion comptable. Créez votre entreprise gratuitement avec notre équipe.

Questions fréquentes sur la création d'une entreprise agricole

Quelle différence entre l'EARL, le GAEC et la SCEA ?

L'EARL permet de s'associer tout en conservant la responsabilité limitée aux apports, avec au moins un associé exploitant. Le GAEC est réservé à des associés tous agriculteurs exploitants -- il permet de mettre en commun des exploitations tout en maintenant une certaine autonomie individuelle (chaque associé conserve ses droits aux aides PAC). La SCEA est plus souple : elle peut intégrer des associés non exploitants (investisseurs, membres de la famille), ce qui la rend utile pour les transmissions patrimoniales ou l'intégration de capitaux extérieurs. En contrepartie, la responsabilité des associés est illimitée et solidaire.

Peut-on bénéficier de la DJA sans diplôme agricole ?

Pas directement. La Dotation Jeune Agriculteur exige une capacité professionnelle agricole : soit un diplôme agricole de niveau IV minimum (Baccalauréat agricole, BPREA...), soit une expérience professionnelle équivalente validée par un titre ou certificat reconnu. Les personnes sans diplôme agricole peuvent passer par une Validation des Acquis de l'Expérience (VAE) ou suivre une formation courte type BPREA. La Chambre d'Agriculture de votre département peut vous orienter selon votre profil.

L'entreprise agricole peut-elle employer des salariés saisonniers ?

Oui, et c'est même très courant. Les salariés agricoles relèvent d'une convention collective spécifique (convention collective nationale de la production agricole) et sont affiliés à la MSA (et non à l'URSSAF classique). Pour simplifier la gestion des saisonniers, il existe le TESA (Titre Emploi Simplifié Agricole), un dispositif de la MSA qui regroupe la déclaration et la paie des salariés agricoles en une seule procédure simplifiée.

L'activité de vente directe (marché, AMAP, boutique à la ferme) est-elle considérée comme agricole ?

Cela dépend du niveau de transformation et des conditions de commercialisation. La vente directe de produits bruts issus de l'exploitation (légumes, viande fraîche, œufs...) est considérée comme une activité agricole par prolongement. En revanche, la transformation des produits (fabrication de confitures, de fromages, de conserves...) peut créer une activité commerciale soumise à des obligations spécifiques. Si les recettes tirées des activités de transformation et de vente dépassent certains seuils par rapport aux recettes agricoles totales, elles peuvent basculer en BIC. Un expert-comptable peut vous aider à qualifier correctement vos revenus.

Sources et références

Chambre d'Agriculture -- Installation et transmission en agriculture

Service-public.fr -- Création d'une exploitation agricole

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Déborha VINDIOLET

Leader comptable chez L'Expert-Comptable.com avec plus de 6 ans d'expérience dans le domaine. Diplômée en DCG et BTS Comptabilité.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses