L'article en bref

- Définition légale : Une association sportive loi 1901 doit être créée par au moins deux personnes, avoir un but non lucratif et ne pas enrichir ses membres fondateurs.

- Formalités de création : Les étapes incluent la déclaration à la préfecture, la rédaction des statuts, la publication légale, l'ouverture d'un compte bancaire, et la souscription à des assurances.

- Mentions obligatoires des statuts : Les statuts doivent inclure des informations telles que la dénomination de l'association, l'objet non lucratif, et les modalités de vote et d'adhésion.

- Affiliation à une fédération : L'association peut s'affilier à une fédération sportive, ce qui permet d'accéder aux compétitions, demander des subventions et revendre des licences.

- Comptabilité : L'association doit tenir une comptabilité selon des règles spécifiques, en particulier si elle est à but lucratif ou non lucratif.

- Association sportive d'entreprise (ASE) : Une ASE est une association créée pour promouvoir la pratique sportive en entreprise, avec des formalités similaires à celles des associations classiques.

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.com

Mis à jour le 2 juillet 2026

2 min

Sommaire

Votre création d'entreprise OFFERTE

En ce moment on vous offre les honoraires de création, ne ratez pas cette occasion !

J'en profiteCréer une association sportive loi de 1901 : définition

Les associations sportives doivent suivre les dispositions de la loi du 1er juillet 1901 relatives aux associations (sauf pour l’Alsace et le département de la Moselle soumis au droit local), à savoir :

- être créées par deux personnes au minimum,

- avoir un but non lucratif (les bénéfices ne sont pas distribués mais placés en résèrve),

- ne pas enrichir les membres fondateurs de l’association.

Ainsi, vous devrez être au minimum deux membres fondateurs pour créer votre association sportive (appelée « association sportive loi 1901 »), soit un président d’association et un trésorier. En créant une association sportive loi 1901, vous lui attribuez la personnalité morale. Celle-ci pourra investir dans du matériel, éventuellement recevoir des subventions et des cotisations de la part de ses membres, embaucher si sa trésorerie le permet… Elle devra évidemment ouvrir un compte en banque dédié.

Les formalités de création d'une association sportive loi de 1901

Les formalités de création d'une association sportive loi de 1901sont les suivantes :

- remplir la déclaration préalable de création d'association (il s'agit de remplir le formulaire et de l'envoyer à la préfecture du lieu du siège),

- la rédaction des statuts de l'association par les membres fondateurs (mentions obligatoires mentionnées ci-dessous),

- la publication d'une annonce légale (à la charge de la préfecture, qui transmet ensuite un récepissé),

- ouvrir un compte bancaire au nom de l'association,

- la souscription à un contrat de responsabilité civile,

- la souscription à un contrat d'assurance pour prévenir les risques inhérents à la pratique sportive,

- déclarer les salariés de l'association à l'URSSAF (s'il y en a).

Mentions obligatoires des statuts d'une association sportive loi de 1901

Les mentions obligatoires contenues dans les statuts d'une association sportive loi de 1901 sont les suivantes :

- La dénomination de l'association.

- L'objet de l'association (non lucratif).

- Les noms, professions et nationnalité des dirigeants.

- L'organisation interne de l'association (fonction de chaque dirigeant).

- Les modalités d'élection des dirigeants (éléction démocratique).

- Les modalités d'adhésion et d'exclusion des membres.

- Les modalités de vote en assemblée générale ordinaire (AGO).

- Les ressources de l'association.

- Les modalités de dissolution de l'association.

Pour en savoir plus sur la rédaction des statuts de l'association sportive loi de 1901, nous vous invitons à consulter notre article : Comment rédiger les statuts pour créer une association ?

Association sportive à but lucratif ou non lucratif ?

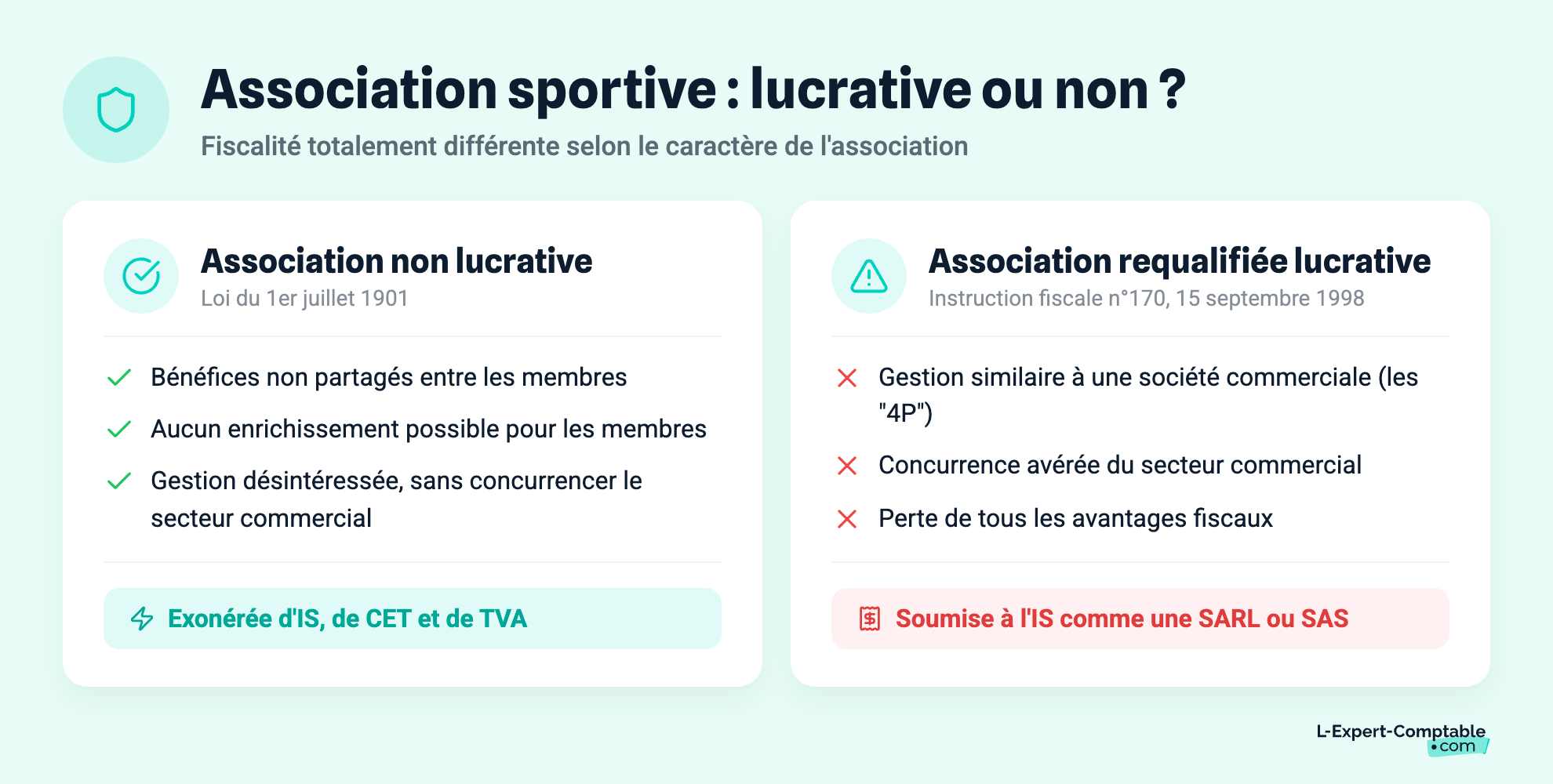

La loi du 1er Juillet 1901 précise qu'une association (sportive ou autre) a systèmatiquement une activité non lucrative. Les bénéfices générés par son activité ne doivent pas etre partagés entre ses memres. De plus l'activité de l'association ne doit pas permettre à ses membres de s'enrichir (financièrement ou matériellement). Ce caractère non lucratif fait que la fiscalité des associtations est entièrement exhonérée. En effet, les associations ne payent ni l'impôt sur les sociétés (IS), ni la contribution économique territoriale (CET), et ne sont pas soumises à la TVA.

Cependant, si une association (sportive ou autre) a été créée dans un objectif lucratif, les membres peuvent demander à l'administration fiscale ou au tribunal de commerce une requalification en association à but lucratif. Dans ce cas, l'association perd tous ses avantages fiscaux et est quasiment considérée comme une société commerciale, mais avec le statut juridique d'association. Dans l'instruction n°170 du 15 Septembre 1998, la direction générale des impôts définit les critères d'analyse à prendre en compte pour savoir si une association est soumise ou non à l'impôt.

Voici ces critères :

- analyser si la gestion de l'association est désinteréssée (abscence d'intêrets procurés à ses membres),

- si la gestion est désintérrésée, il s'agit d'analyser si l'association concurrence le secteur commercial,

- s'il la concurrence est avérée, il faut analyser si l'association est gérée comme une société commerciale (analyse des "4 p").

Si l'association est gérée de manière similaire aux sociétés commerciales, alors elle est soumise à l'impôt sur les sociétés (IS) au même titre qu'une SARL, une SAS...

Le fonctionnement d’une association sportive loi de 1901

L’association sportive définit ses propres règles de fonctionnement dans ses statuts ou via un règlement intérieur complémentaire. Dans ce dernier cas, les membres fondateurs pourront modifier les règles sans passer par une assemblée générale et une publication au journal officiel (obligatoires dans le cas de modifications statutaires).

L’association peut également demander une cotisation annuelle à ses adhérents au tarif qu’elle souhaite (veillez évidemment à rester compétitif par rapport aux autres associations).

L'affiliation à une Fédération pour une association sportive loi de 1901

L’association sportive est libre de s’affilier ou non à une Fédération sportive agréée.

Les avantages d'une affiliation à une fédération sportive

L’affiliation à une Fédération agréée permet à l’association sportive :

- d'accéder aux compétitions,

- de demander un agréement pour obtenir des subventions de l'Etat,

- d'achater des licences qu’elle pourra ensuite revendre à ses adhérents.

Comment une association peut-elle intégrer une fédération sportive ?

Si une association souhaite intégrer une fédération sportive, elle devra garantir dans ses statuts :

- l’élection démocratique de ses membres,

- la transparence dans sa gestion,

- l’égal accès entre hommes et femmes aux instances de direction.

Chaque fédération sportive dispose de ses propres critères d'affiliation, vu la diversité des sports. Ainsi, les modalités d'affiliation à la Fédération Francaise de Basketball seront différentes de celles de la Fédération Francaise de Natation.

Comptabilité de l'association sportive loi de 1901

Au même titre qu'une entreprise, une association sportive loi de 1901 se doit de tenir une comptabilité. Selon que l'association ait un but lucratif ou non lucratif, la comptabilité ne sera pas la même. Par exemple, la loi a prévu une exonération de TVA pour les association à but non lucratif, ce qui n'est pas le cas pour l'association à but lucratif. Il existe une fiscalité spécifique aux associations. Enfin, un bon suivi de trésorerie est fondamental pour que l'association puisse assurer le maintient de ses activités sportives. Sachez que les associations disposent de leurs propre plan comptable : le plan comptable des associations. Ce dernier diffère peu du plan comptable général (PCG).

Pour en savoir plus sur la comptabilté de l'association sportive loi de 1901, nous vous invitons à consulter notre article intitulé : Quelle comptabilité pour les associations lois de 1901?

Créer une association sportive d’entreprise (ASE)

L’association sportive d’entreprise (ASE) est une association loi de 1901 dont le but est de promouvoir la pratique d’une activité sportive au sein de l’entreprise. Le statut d'association sportive d'entreprise permet de donner un cadre légal adapté. Afin de créer une association sportive d’entreprise, vous devrez vous acquitter des formalités administratives "classiques" de création d'une association. La liste des formalités administratives vous est donnée ci-dessous.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses