L'article en bref

- Le conjoint du chef d'entreprise a l'obligation de choisir un statut : collaborateur, salarié ou associé, dès lors qu'il participe régulièrement à l'activité de l'entreprise.

- Le statut de conjoint collaborateur : limité à 5 ans et sans rémunération, il ouvre droit à une protection sociale et à une retraite personnelle.

- Le conjoint salarié : seul statut à ouvrir des droits au chômage, il requiert un contrat de travail et un salaire au moins égal au SMIC.

- Le conjoint associé : en détenant des parts sociales, il vote en AG, perçoit des dividendes et voit sa responsabilité limitée à ses apports.

- L-Expert-Comptable.com conseille les chefs d'entreprise : ses experts aident à choisir le statut le plus adapté pour le conjoint, selon les objectifs fiscaux, sociaux et patrimoniaux.

Sommaire

Votre création d'entreprise OFFERTE

En ce moment on vous offre les honoraires de création, ne ratez pas cette occasion !

J'en profiteLe conjoint collaborateur

Quelles sont les conditions pour bénéficier du statut de conjoint collaborateur ?

Dès lors qu’il est déclaré, le statut de conjoint collaborateur constitue le premier niveau de reconnaissance du travail fourni par le partenaire de vie du chef d’entreprise. Pour pouvoir en bénéficier, le conjoint doit remplir certaines conditions :

- être uni par le mariage, le Pacs ou vivre en union libre avec le dirigeant, dont l’activité (commerciale, artisanale, libérale ou agricole) est immatriculée et dispose d’un numéro SIRET ;

- œuvrer de manière régulière et active au sein de l’entreprise ;

- ne percevoir aucune rémunération pour le travail accompli ;

- ne détenir aucune part sociale de la société.

Le dirigeant de l’entreprise doit lui-même justifier de l’un des statuts suivants :

- entrepreneur individuel (avec ou sans régime de la micro-entreprise ) ;

- gérant associé unique en EURL (entreprise unipersonnelle à responsabilité limitée) ;

- gérant associé majoritaire en SARL (société à responsabilité limitée) ou en SELARL s’il exerce une profession libérale réglementée .

Depuis le 1er janvier 2022, le statut de conjoint collaborateur a une durée limitée de 5 ans. Au-delà de ce délai, si aucune démarche n’a préalablement été effectuée par le chef d’entreprise, son conjoint bascule automatiquement du statut de conjoint collaborateur au statut de conjoint salarié, nécessitant alors de nouvelles formalités.

Le statut de conjoint collaborateur est compatible avec l’exercice d’une activité salariée en parallèle.

Quelles sont les démarches pour bénéficier du statut de conjoint collaborateur ?

C’est au gérant de l’entreprise qu’il incombe de réaliser la déclaration du statut de son conjoint. Pour ce faire, il doit se munir de l’attestation sur l’honneur rédigée et signée par son conjoint confirmant le choix de son statut.

Depuis le 1er janvier 2023, il n’est plus possible de transmettre cette attestation au centre de formalités des entreprises (CFE). Le chef d’entreprise doit désormais passer par le site du Guichet unique des formalités d’entreprise pour toutes les démarches administratives relatives à sa société.

Le chef d’entreprise peut réaliser cette démarche au moment de la création de sa structure. Il peut également s’en charger ultérieurement. Quoi qu’il en soit, il est tenu de déclarer le statut de son conjoint dans les 2 mois qui suivent le début de sa participation effective à l’activité.

Quels sont les droits du conjoint collaborateur ?

Le statut de conjoint collaborateur confère à ce dernier certains droits et pouvoirs dans l’entreprise.

- Un pouvoir juridique : en sa qualité de mandataire du chef d’entreprise, il dispose de pouvoirs d'administration et peut exercer les actes de gestion courante (signature des devis, tenue de la comptabilité, facturation) par le biais de son mandat. Le conjoint collaborateur peut également réaliser des actes de disposition de biens communs (cession, mise en garantie, etc.), avec l’accord de son co-propriétaire.

- Une protection sociale : à l’instar du dirigeant, le conjoint collaborateur relève du régime général de la sécurité sociale des indépendants (SSI) . Il bénéficie d’une couverture complète (maladie et accident de travail, retraite et formation professionnelle), à l’exception de l’assurance chômage, pour laquelle il ne cotise pas. Pour cela, il doit s’acquitter de cotisations minimales (88 € minimum pour les indemnités journalières maladie et 964 € pour la retraite de base et l'invalidité-décès), lesquelles varient en fonction des revenus de l’exploitant. Le conjoint collaborateur a l’obligation d’adhérer au régime d’assurance vieillesse du chef d’entreprise, lui octroyant une retraite personnelle qui ne sera jamais remise en cause, même en cas de divorce.

- Un régime fiscal : compte-tenu du fait qu’il ne perçoit aucune rémunération, le conjoint sera rattaché à la déclaration de revenus de son mari ou de sa femme.

Les avantages et inconvénients du statut conjoint collaborateur

Le statut de conjoint collaborateur permet d’officialiser la participation de ce dernier à l’exploitation d’une entreprise. Il présente l’avantage de favoriser la reconnaissance des efforts consentis, à titre gracieux, à servir les intérêts de l’organisation et de son dirigeant. Toutefois, le statut du conjoint collaborateur peut également s’assortir de certains inconvénients.

| Avantages | Inconvénients |

Assure une protection sociale complète à son ayant droit (santé, retraite, formation professionnelle, excepté l’assurance-chômage). La participation gratuite allège considérablement les charges (sociales et fiscales) de l’entreprise. Une meilleure reconnaissance du travail accompli au sein de l’entreprise. La possibilité pour le conjoint collaborateur de participer aux décisions de l’entreprise. En sa qualité de mandataire, il jouit d’une grande flexibilité dans l’organisation de son temps de travail. La possibilité de cumuler l’exercice de son mandat avec une activité salariée, renforçant sa protection sociale. | Le statut de conjoint collaborateur requiert le versement de cotisations sociales minimum, même en l’absence d’un salaire.

Absence d’un contrat de travail, ainsi que des droits et avantages qu’il confère.

Aucune ouverture de droits au chômage en cas de fin de mandat. Dépendance à l’égard de l’entreprise et de son dirigeant. Absence de rémunération, révélant une certaine vulnérabilité financière relative au statut. |

Conjoint salarié

Ce statut concerne tout autant les couples mariés, pacsés ou vivant en concubinage. Il se révèle plus coûteux pour l’entreprise que le statut de conjoint collaborateur, mais également bien plus protecteur.

À quelles conditions peut-on bénéficier du statut de conjoint salarié ?

Au terme de 5 années à bénéficier du statut de conjoint collaborateur déclaré, ce dernier bascule automatiquement sous le statut de conjoint salarié, si aucun autre choix n’a été formulé.

Les conditions pour être reconnu conjoint salarié sont les suivantes :

- être marié, pacsé ou en union libre avec le chef d’entreprise ;

- fournir un travail actif et régulier au sein de l’organisation ;

- être signataire d’un contrat de travail (CDD ou CDI) ;

- percevoir une rémunération égale ou supérieure au SMIC en vigueur.

Le statut de conjoint salarié implique l’existence d’un lien de subordination à l’égard de son époux dirigeant. En effet, la signature d’un contrat de travail suppose que le chef d’entreprise devient le responsable hiérarchique de son conjoint salarié.

Le statut de conjoint salarié concerne le partenaire de vie du chef d’entreprise, dès lors que celui-ci exerce une activité commerciale, artisanale, libérale ou agricole, et bénéficie de l’un des statuts suivants :

- entrepreneur individuel (EI) ;

- dirigeant de société ;

- gérant associé unique d’une EURL ;

- gérant associé majoritaire d’une SARL.

Par son caractère subordonné au dirigeant, la fonction du conjoint salarié dans l’entreprise n’implique aucune responsabilité, ni aucun pouvoir de gestion courante. Il convient de préciser dans le contrat de travail le cadre de réalisation de sa mission, notamment en termes d’horaires et de son champ de compétence.

Quelles sont les conséquences du statut de conjoint salarié ?

À l’instar du statut du conjoint collaborateur, celui de conjoint salarié s’accompagne de son lot d’implications :

- L’absence de pouvoir juridique : le conjoint est exclu de toute responsabilité au sein de l’entreprise, et s’en tient aux prérogatives prévues à son contrat de travail.

- Une protection sociale : le conjoint est affilié au régime général de la sécurité sociale au même titre qu’un salarié. Il bénéficie donc d’une couverture maladie, d’une protection retraite, ainsi que des droits liés au chômage (allocation et indemnité de licenciement).

- Un régime fiscal similaire à celui des salariés : son salaire est soumis à l’impôt sur le revenu (IR) dans la catégorie « traitements et salaires ». Sous certaines conditions, la rémunération du conjoint salarié peut être déduite des bénéfices imposables de l’entreprise. La déduction est alors totale lorsque :

- le couple est marié sous le régime de la séparation de biens ;

- le chef d’entreprise adhère à un centre de gestion agréé (CGA) ;

Dans la mesure où le couple est marié sous le régime de la communauté et en l’absence d’une adhésion du dirigeant à un centre de gestion agréé, la rémunération versée au conjoint salarié est déductible dans la limite du montant annuel du SMIC en vigueur.

Les critères de subordination et de réalité du contrat de travail

Définition

Le lien de subordination se caractérise par l’existence de trois pouvoirs exercés par le chef d’entreprise sur son conjoint : donner des ordres et des instructions, vérifier l’exécution de ces directives et sanctionner les manquements du salarié.

La Cour de Cassation, depuis un arrêt « Société générale » du 13 novembre 1996, adopte une définition commune au droit du travail et au droit de la sécurité sociale de la notion de subordination juridique « le lien de subordination est caractérisé par l'exécution d'un travail sous l'autorité d'un employeur qui a le pouvoir de donner des ordres et des directives, d'en contrôler l'exécution et de sanctionner les manquements de son subordonné » (Cass. Soc. 13/11/96 Société Générale c/Urssaf de la Haute Garonne Bull. civ. V n° 386).

Pour que la subordination soit réelle, plusieurs conditions doivent être réunies :

- participation régulière à l’activité de l’entreprise ;

- rémunération conforme aux fonctions exercées ;

- exercice sous autorité du chef d’entreprise ;

- inscription au registre du personnel.

À l’inverse, on parle de subordination fictive (ou de salariat déguisé) lorsque ces éléments sont présents dans une relation commerciale, mais ne font pas l’objet d’un contrat de travail.

La Cour de cassation (6 mai 2016) a rappelé que « l’existence du contrat de travail ne dépend ni de la volonté des parties, ni du titre donné à la relation, mais des conditions réelles d’exécution du travail.

Le juge peut donc requalifier la relation de travail, même lorsque les deux conjoints ont consenti à cette organisation.

L’évaluation par France Travail

Lorsqu’un conjoint demande des droits au chômage, France Travail vérifie si le lien de subordination est réel ou fictif.

Les principaux critères observés sont :

- l’existence d’un contrat de travail signé (CDD ou CDI) ;

- une rémunération mensuelle versée au moins au SMIC ;

- la présence d’horaires de travail définis ;

- la traçabilité des fonctions ;

- le pouvoir de décision accordé ;

Les documents à conserver

Pour démontrer la subordination, vous devez transmettre les documents suivants :

- les contrats de travail et bulletins de salaire ;

- les plannings, feuilles d’heures ou rapports d’activité ;

- les échanges professionnels (mails, consignes, réunions, évaluations) ;

- tout document attestant d’un contrôle hiérarchique ou d’éventuelles sanctions.

Attention : Dans certains domaines comme le commerce familial, l’artisanat ou l’agriculture, la frontière entre entraide familiale et emploi salarié est parfois floue. Pour éviter toute contestation, formalisez les fonctions du conjoint dans son contrat de travail et respectez les règles classiques du salariat (rémunération, congés, fiches de paie).

Les avantages et les inconvénients du statut conjoint salarié

L’atout principal du statut de conjoint salarié réside dans la qualité de la protection sociale qu’il offre au bénéficiaire. En revanche, il n’est pas non plus dénué d'inconvénients.

| Avantages | Inconvénients |

Protection sociale maximale, comprenant l’ouverture de droits au chômage en fin de contrat. Versement d’une rémunération en contrepartie des travaux effectués pour le compte de l’entreprise, renforçant l’indépendance financière du conjoint Application des dispositions du droit du travail, relative à la signature d’un contrat de travail (congés payés, durée du travail, indemnités de licenciement, etc.). Juste reconnaissance du caractère professionnel quant à la participation du conjoint. | Coût financier pour l’entreprise (salaire, charges sociales). Manque de flexibilité dans l’organisation du travail, tenant du lien de subordination entre le gérant et son conjoint salarié. Complexité administrative (DPAE, contrat de travail, caractéristique à l’embauche d’un salarié. Gestion de conflit rendue plus difficile et la difficulté à scinder la vie professionnelle de la vie personnelle. |

La gestion des conflits professionnels et la séparation vie privée/vie professionnelle en tant que conjoint salarié

Sans équilibre entre la vie professionnelle et la vie personnelle, travailler en couple peut vite devenir source de tensions. Voici quelques bonnes pratiques à mettre en place pour préserver à la fois votre relation et votre entreprise :

- Fixer des moments “sans travail” : évitez de parler de l’entreprise pendant les repas, les soirées ou les week-ends.

- Garder des activités personnelles : sport, loisirs ou sorties séparées permettent de souffler et de préserver un espace à soi.

- Définir des règles claires dans le contrat de travail : précisez les tâches de chacun pour éviter de déborder sur celles de votre conjoint.

- Clarifier la prise de décision : établir qui tranche en cas de désaccord sur une question stratégique ou financière.

- Anticiper la médiation : désignez un tiers neutre (expert-comptable, conseiller conjugal, médiateur professionnel) pour intervenir en cas de conflit grave et intégrer une clause de médiation dans le contrat de travail.

- Mettre en place un protocole de résolution des litiges : recourir à un conciliateur, s’adresser à un médiateur ou recourir à une procédure participative.

- Revoir régulièrement l’organisation : faire le point chaque trimestre sur ce qui fonctionne ou non dans votre collaboration.

Une clause de médiation peut être intégrée au contrat de travail du conjoint salarié. Elle permet de chercher une solution amiable en cas de désaccord professionnel, avec l’aide d’un tiers neutre avant toute action en justice. Selon la Cour de cassation ( avis du 14 juin 2022 , n° 22-70.004 ), cette clause n’interdit pas de saisir directement le conseil de prud’hommes. Elle crée simplement une obligation de moyens, c’est-à-dire de tenter de bonne foi une médiation avant le recours judiciaire.

Quelles sont les obligations légales pour employer son conjoint en tant que salarié ?

Le chef d’entreprise est redevable des mêmes obligations légales à l’égard de son conjoint salarié qu'à l’égard de l’ensemble de ses employés.

Déclarer le conjoint salarié

Dans un premier temps, il est tenu de déclarer le statut de son conjoint auprès des services de l’URSSAF. Cette démarche s’effectue par le biais d’une attestation sur l’honneur rédigée par le conjoint. Le conjoint sera alors inscrit au registre national des entreprises (RNE).

L’employeur doit ensuite réaliser la déclaration préalable à l’embauche (DPAE) de son conjoint, permettant à l’URSSAF d’ouvrir au conjoint salarié ses droits sociaux.

Signer un contrat de travail

Il peut s’agir d’un contrat à durée indéterminée (CDI) ou d’un contrat à durée déterminée (CDD). Celui-ci suppose que le conjoint salarié est subordonné à son époux chef d’entreprise. L’employeur prendra soin d’expliciter les caractéristiques du poste et de préciser les éléments suivants :

- les tâches à réaliser ;

- le lieu de travail ;

- les horaires ;

- la rémunération.

Verser une rémunération et s’acquitter des cotisations afférentes

Le conjoint salarié exerce une activité professionnelle régulière au sein de l’entreprise. Par conséquent, l’employeur est tenu de lui verser un salaire et de lui établir un bulletin de paie chaque mois. Le calcul et le paiement des cotisations s’effectuent au travers de la déclaration sociale nominative (DSN) mensuelle.

Appliquer les dispositions du droit du travail

Comme tout autre salarié de l’organisation, le conjoint salarié jouit des droits exposés dans le Code du travail. Le partenaire dirigeant est donc tenu de respecter les dispositions du droit du travail relatives à :

- l’attribution de congés payés ;

- la durée du travail ;

- aux conditions de sécurité au travail ;

- l’adhésion obligatoire à la mutuelle de l’entreprise ;

- l’indemnisation en cas de licenciement ;

- la prise en charge de sa formation professionnelle continue ;

- au droit de bénéficier d’une instance représentative du personnel (IRP) si l’effectif de la structure le nécessite.

Assurer le suivi du conjoint salarié auprès de la médecine du travail

L’employeur a l’obligation de déclarer son conjoint salarié auprès du service de la médecine du travail dont il dépend. Il lui incombe ensuite d’organiser régulièrement les visites médicales pour l’ensemble de son personnel, y compris pour son époux(se).

Les risques du travail dissimulé et sanctions encourues

Travailler avec son conjoint sans le déclarer constitue une infraction pénale. Beaucoup d’entreprises pensent, à tort, qu’une aide ponctuelle n’exige pas de formalités. Pourtant, dès lors que le conjoint participe régulièrement et activement à l’activité, il doit obligatoirement être rattaché à l’un des trois statuts : collaborateur, salarié ou associé.

Définition : Le travail dissimulé désigne le fait pour un employeur de ne pas déclarer un salarié auprès des organismes sociaux (Urssaf, caisse de retraite, etc.). L’objectif est souvent d’éviter le paiement des cotisations sociales, mais cette pratique prive le travailleur de toute protection sociale (maladie, retraite, chômage).

En cas de contrôle, l’Urssaf est l’organisme compétent pour constater la fraude et procéder à un redressement. Depuis la loi PACTE de 2019, le conjoint non déclaré et exerçant une activité régulière dans l’entreprise est automatiquement considéré comme conjoint salarié.

Pour caractériser le travail dissimulé, les inspecteurs de l’Urssaf examinent plusieurs éléments :

- la régularité de la participation à l’activité (travail quotidien ou hebdomadaire) ;

- la présence effective sur le lieu de travail ;

- l’existence ou non d’une rémunération ;

- la nature du lien avec le chef d’entreprise.

Une aide ponctuelle, assimilée à de l’entraide familiale, n’est donc pas sanctionnée. En revanche, dès qu’il existe une participation régulière ou un rôle actif dans l’entreprise, l’administration requalifie cette participation en relation salariale.

Le travail dissimulé est puni par l’article L.8221-5 du Code du travail. Les sanctions peuvent être pénales, financières et administratives :

| Type de sanction | Détails | Conséquences possibles |

| Sanctions pénales | - Délit puni de 3 ans d’emprisonnement et 45 000 € d’amende - Peine doublée en cas de récidive | - Interdiction d’exercer votre activité pendant 5 ans - Inscription au casier judiciaire |

| Sanctions financières et sociales | - Paiement rétroactif des salaires et cotisations sociales depuis le début de la relation de travail - Majoration Urssaf de 25 % à 40 % selon la gravité (mineurs, personnes vulnérables, récidive…) | - Redressement Urssaf important - Le salarié peut réclamer jusqu’à six mois de salaire d’indemnisation |

| Sanctions administratives | - Perte des aides publiques à l’emploi (exonérations, aides à l’embauche d’un contrat d’apprentissage) - Exclusion des contrats publics | - Remboursement des aides déjà perçues - Fermeture de 3 mois maximum avec confiscation du matériel |

les contrôles de l’Urssaf sont fréquents. Une présence répétée du conjoint dans l’entreprise ou la signature de documents commerciaux en son nom peuvent suffire à déclencher un contrôle pour travail dissimulé.

Quelle protection sociale du conjoint salarié ?

Le régime général de la Sécurité sociale

Le conjoint salarié relève du régime général de la sécurité sociale des salariés. Il bénéficie d’une rémunération, donnant lieu au calcul et au paiement de cotisations sociales. À ce titre, il jouit d’une couverture sociale complète, comprenant :

- des indemnités journalières en cas de maladie, maternité, accident de travail ;

- une pension en cas d’invalidité ;

- une assurance décès ;

- des droits à la retraite ;

- des actions de formation pour maintenir son employabilité ;

- y compris le droit aux allocations de France travail en cas de perte d’emploi.

De même, il bénéficie, au même titre que les autres collaborateurs, d’un contrat de prévoyance et de mutuelle collective.

La procédure de rescrit auprès de France Travail

Le rescrit France Travail est une procédure qui permet à une entreprise ou à un dirigeant d’obtenir une position officielle de France Travail sur sa situation au regard de l’assurance chômage. L’objectif est simple : sécuriser juridiquement le statut du conjoint salarié et savoir s’il pourra bénéficier des allocations chômage en cas de rupture du contrat de travail.

Le rescrit peut être demandé à titre préventif, avant toute rupture du contrat ou avant un changement dans l’organisation de l’entreprise (cession, départ, nouvelle gouvernance).

France Travail rend alors une décision écrite, claire et opposable, qui engage l’administration tant que la situation du demandeur ou la législation ne change pas.

La demande de rescrit s’effectue en ligne sur le site des démarches simplifiées . Le dossier doit comporter l’ensemble des pièces justifiant le lien de subordination et la réalité du contrat de travail. Vous devez fournir notamment :

- le contrat de travail du conjoint salarié ;

- une attestation de subordination (preuve de l’autorité hiérarchique exercée par le chef d’entreprise) ;

- le planning de travail ou les fiches de poste ;

- la déclaration préalable à l’embauche (DPAE) ;

- les 12 derniers bulletins de salaire.

Une fois la demande reçue, France Travail dispose d’un délai maximum de 2 mois pour rendre sa décision.

Si aucune réponse n’est reçue dans les deux mois, la demande est considérée comme refusée conformément à l’article L. 231-4 du Code des relations entre le public et l’administration.

Un refus de rescrit signifie que France Travail ne reconnaît pas la possibilité d’ouvrir des droits à l’assurance chômage. Le conjoint salarié ne pourra donc pas percevoir d’assurance chômage en cas de perte d’emploi.

Cependant, il est possible de souscrire une assurance chômage privée.

Quel salaire pour le conjoint salarié ?

À l’inverse du statut de conjoint collaborateur, le conjoint salarié perçoit une rémunération en contrepartie du travail fourni. En application du droit du travail, celle-ci ne peut être inférieure :

- au SMIC en vigueur, soit, un montant brut mensuel de 1 801,80 € en 2025 ;

- ou au salaire minimum conventionnel (SMC) si la convention collective applicable s’avère plus avantageuse.

En revanche, la complexité des tâches, le niveau de responsabilité ou l’expérience professionnelle sont autant d'éléments qui peuvent justifier une rémunération supérieure. Il appartient alors au dirigeant de juger de la capacité financière de l’entreprise à la supporter.

Conjoint associé

Quelles conditions respecter pour être conjoint associé ?

Ce statut convient au conjoint du dirigeant de société, quel que soit son régime matrimonial (mariage, Pacs ou concubinage), et quelle que soit la nature de son activité (commerciale, artisanale, libérale ou agricole). Pour en bénéficier, le conjoint associé doit répondre aux critères suivants :

- être marié, pacsé ou en union libre avec le dirigeant de société ;

- s’impliquer activement et régulièrement dans l’entreprise ;

- ne percevoir aucune rémunération ;

- détenir des parts sociales ou des actions de la société.

La détention de parts est conditionnée à la réalisation d’un apport, ou à la revendication de l’apport du conjoint dirigeant d’un bien commun dans le cadre d’une union sous le régime de la communauté. À ce titre, la responsabilité du conjoint associé se limite au montant de son apport au capital de l’entreprise.

Par ailleurs, les formes juridiques de l’entreprise concernées diffèrent quelque peu par rapport aux statuts de conjoint précédents. Pour obtenir le statut de conjoint associé, l’époux dirigeant doit être à la tête d’une société de l’une des formes sociétales suivantes :

- SARL (société à responsabilité limitée) ;

- SELARL (société d’exercice libéral à responsabilité limitée) ;

- SAS (société par actions simplifiée) ;

- SNC (société en nom collectif).

Il appartient au gérant de la société d’effectuer la déclaration de statut de conjoint associé via le site du guichet unique, en y joignant l’attestation sur l’honneur établie par son conjoint.

Implications et conséquences du statut de conjoint associé

Par son statut de conjoint associé, le partenaire de vie du dirigeant peut jouir d’un certain nombre de droits au sein de la société :

- un pouvoir juridique : les titres détenus lui octroient le droit de participer aux décisions liées à l’entreprise par voie de vote aux assemblées générales .

- une protection sociale : le conjoint associé relève de la Sécurité sociale des indépendants (SSI). Par conséquent, il bénéficie de la même couverture sociale que son époux (santé, formation professionnelle, excluant l’ouverture de droits au chômage). Cela signifie qu’il doit également adhérer à la caisse de retraite des indépendants compétente selon la nature de l’activité exercée. Le calcul des cotisations sociales s’opère sur la base des revenus professionnels générés, dans les mêmes conditions que celles du chef d’entreprise.

- un régime fiscal : le conjoint associé ne perçoit pas de salaire pour sa participation à l’activité. En revanche, les parts ou les actions détenues lui ouvrent le droit à dividendes, proportionnellement aux apports réalisés. Ces dividendes sont alors imposés au barème progressif de l’impôt sur le revenu au niveau du conjoint associé, dans la catégorie « revenus de capitaux mobiliers (RCM) ».

Quels sont les avantages et inconvénients du statut de conjoint associé ?

Le statut de conjoint associé impose une plus grande implication dans l’entreprise, ainsi qu’une plus grande prise de risque.

| Avantages | Inconvénients |

Participation aux bénéfices de l’entreprise, permettant d’en percevoir des dividendes. Pouvoir de décision dans l’entreprise par voie de vote aux AG. Protection sociale similaire à celle du conjoint dirigeant, y compris les droits à la retraite. Possibilité d’investir dans la société et de contribuer à sa croissance. | Prise de risques financiers, impliquant une dépendance aux résultats de l’entreprise. Manque de régularité de la rémunération, corrélée aux résultats de l’activité. Complexité de la gestion juridique et fiscale du statut de conjoint associé.

Conflits potentiels entre les époux pouvant impacter le fonctionnement de l’activité. Statut contraignant, car il implique un engagement à long terme dans la société. |

L'impact du décès du chef d'entreprise sur le statut du conjoint

Le décès de l’époux dirigeant n’aura pas les mêmes conséquences selon la forme du statut du conjoint.

Pour le conjoint collaborateur

Lorsqu’il devient veuf du gérant de société, le conjoint collaborateur n’est pas automatiquement autorisé à reprendre l’entreprise. Il convient alors de se référer aux dispositions qui auront préalablement été prises par les époux au sein d’un pacte successoral ou d’un testament.

Dans la mesure où le conjoint collaborateur participe à l’activité à titre gracieux depuis au moins 10 ans, celui-ci est en droit de prétendre à une part qui sera prélevée sur la succession.

Sur le plan social, le conjoint collaborateur peut bénéficier de la protection sociale du régime des travailleurs indépendants pour une durée de 1 an après le décès.

Pour le conjoint salarié

Protégé par son contrat de travail, le conjoint salarié bénéficie des mêmes droits que l’ensemble du personnel en cas de décès de l’employeur. Par conséquent, il est éligible à l’ouverture de ses droits au chômage dans la mesure où l’activité ne peut être poursuivie.

En cas de reprise de l’entreprise, le décès du gérant reste sans effet sur la poursuite du contrat de travail de son conjoint salarié.

D’un point de vue personnel, le conjoint salarié devenu veuf peut prétendre à percevoir la pension de réversion relative à la retraite du chef d’entreprise décédé.

Pour le conjoint associé

Tant qu’il détient des parts de la société, la qualité d’associé du conjoint n’est pas compromise par le décès du dirigeant. Dans la mesure où le décès n’entraîne pas la cessation d’activité de l’entreprise, le conjoint associé demeure présent au capital social.

Il peut également décider de céder ses titres et mettre un terme à son statut d’associé, ou de reprendre l’entreprise si dispose des compétences requises.

L’organisation de la succession

Compte tenu de la dépendance au chef d’entreprise qu’implique le statut du conjoint, il est vivement recommandé d’anticiper et d’organiser la succession en cas de décès du dirigeant. Divers dispositifs juridiques existent pour limiter la vulnérabilité du conjoint survivant, tels que :

- le testament ;

- le pacte successoral ;

- la donation du dernier des vivants ;

- le mandat de protection future ;

- le mandat à titre posthume.

Quelle que soit l’option privilégiée, celle-ci doit faire l’objet d’un acte notarié. C’est pourquoi il convient de s’adresser au professionnel compétent (notaire ou avocat) bien en amont.

L'impact du régime matrimonial sur le choix du statut de conjoint

Le régime matrimonial peut avoir des répercussions sur la préservation du patrimoine du conjoint du chef d’entreprise en cas de divorce ou de décès. C’est pourquoi il s’avère judicieux pour le dirigeant de s’y intéresser avant de choisir le statut de son conjoint.

| Régime matrimonial | Caractéristiques | Statuts du conjoint adaptés |

| Régime de la communauté réduite aux acquêts | régime légal, s’imposant aux époux n’ayant pas signé de contrat de mariage. Distingue : les biens propres (acquis avant le mariage) les biens communs (acquis après le mariage) | Conjoint collaborateur Conjoint associé (les biens propres du conjoint sont sauvegardés) |

Régime de séparation de biens (nécessite un contrat de mariage devant notaire) | Chaque époux conserve la propriété de ses biens personnels. Patrimoine du conjoint mieux protégé en cas de difficulté de la société | Conjoint salarié |

| Régime de la communauté universelle | Tous les biens sont communs (acquis avant ou après le mariage) Régime le plus risqué, car il engage l’ensemble du patrimoine des époux. | Conjoint associé = permet un partage équitable des gains et des risques entre les époux |

Régime de la participation aux acquêts (nécessite un contrat de mariage devant notaire) | Association de 2 régimes : Pendant le mariage = séparation des biens À la dissolution du mariage = régime de la communauté réduite aux acquêts | Variable selon les objectifs du couple sur le long terme. Protection assurée du patrimoine du conjoint |

Le rôle du conseiller juridique dans le choix du statut du conjoint

Il s’agit le plus souvent d’effectuer l’arbitrage entre la préservation du patrimoine actuel des parties et des objectifs attendus du statut du conjoint. Pour parvenir à s’orienter dans les méandres juridiques de chacun d’entre eux, il est recommandé de se faire accompagner par un spécialiste.

Le notaire est tout indiqué pour expliciter les caractéristiques de chaque régime matrimonial, mais également ses répercussions en matière de succession. Il est donc d’excellent conseil pour la protection du patrimoine du chef d’entreprise et de son partenaire de vie.

D’autres acteurs du juridique disposent également de l’expertise nécessaire pour aider les chefs d’entreprise à choisir le statut le plus adapté pour leur conjoint. C’est notamment le cas de l’avocat ou du juriste, dont le champ de compétences peut autant s’appliquer au droit du travail pour le statut de conjoint salarié, qu’à la gestion de patrimoine.

Enfin, l’expert-comptable se révèle être l’interlocuteur privilégié des chefs d’entreprise pour bon nombre de leurs démarches administratives. Sa connaissance de l’entrepreneuriat l’amène à fournir un conseil avisé, tant sur les questions juridiques que fiscales. Chez L-Expert-Comptable.com , nos collaborateurs vous éclairent sur les différents statuts possibles pour votre conjoint. À votre écoute, ils sauront tenir compte de vos objectifs en matière de protection sociale, d’optimisation des charges de l’entreprise et de protection des biens des époux.

Nos conseils d'expert pour travailler avec son conjoint dans une entreprise

Exercer son activité professionnelle aux côtés de son conjoint n’est pas toujours aisé. À l’instar d’une vie de couple, cela peut requérir quelques ajustements et règles de bon sens pour parvenir au parfait équilibre.

Voici quelques conseils qui contribueront au bon déroulement de l’activité :

- définir clairement les rôles de chacun, de sorte d’éviter tout éventuel conflit ;

- distinguer la sphère privée de la sphère professionnelle, en prenant soin de respecter les plages horaires dédiées spécifiquement à l’activité, sans empiéter sur le temps libre ;

- articuler sa vie de couple autour d’autres sujets que l’entreprise ;

- privilégier la communication entre les parties, en recueillant l’avis de l’autre quant aux décisions à prendre pour le développement de l’activité ;

- savoir reconnaître les efforts de chacun sans minimiser l’importance du statut du conjoint, du fait de son implication le plus souvent gratuite au sein de la société ;

- établir des règles pour réguler un éventuel conflit, en prévoyant l’intervention d’un conseiller extérieur ou d’un médiateur par exemple ;

- anticiper d’éventuelles situations d’urgence, telles qu’une maladie, une invalidité ou le décès d’un des conjoints, en formalisant des dispositions auprès d’un spécialiste (notaire, avocat ou expert-comptable).

Notre ultime recommandation repose sur l’accompagnement de professionnels qui auront à cœur de servir les intérêts des époux. Selon le domaine d’expertise de chacun, ces derniers sauront guider le chef d’entreprise pour choisir le statut de son conjoint, en gérer les implications fiscales et juridiques, mais aussi pour prévoir la succession.

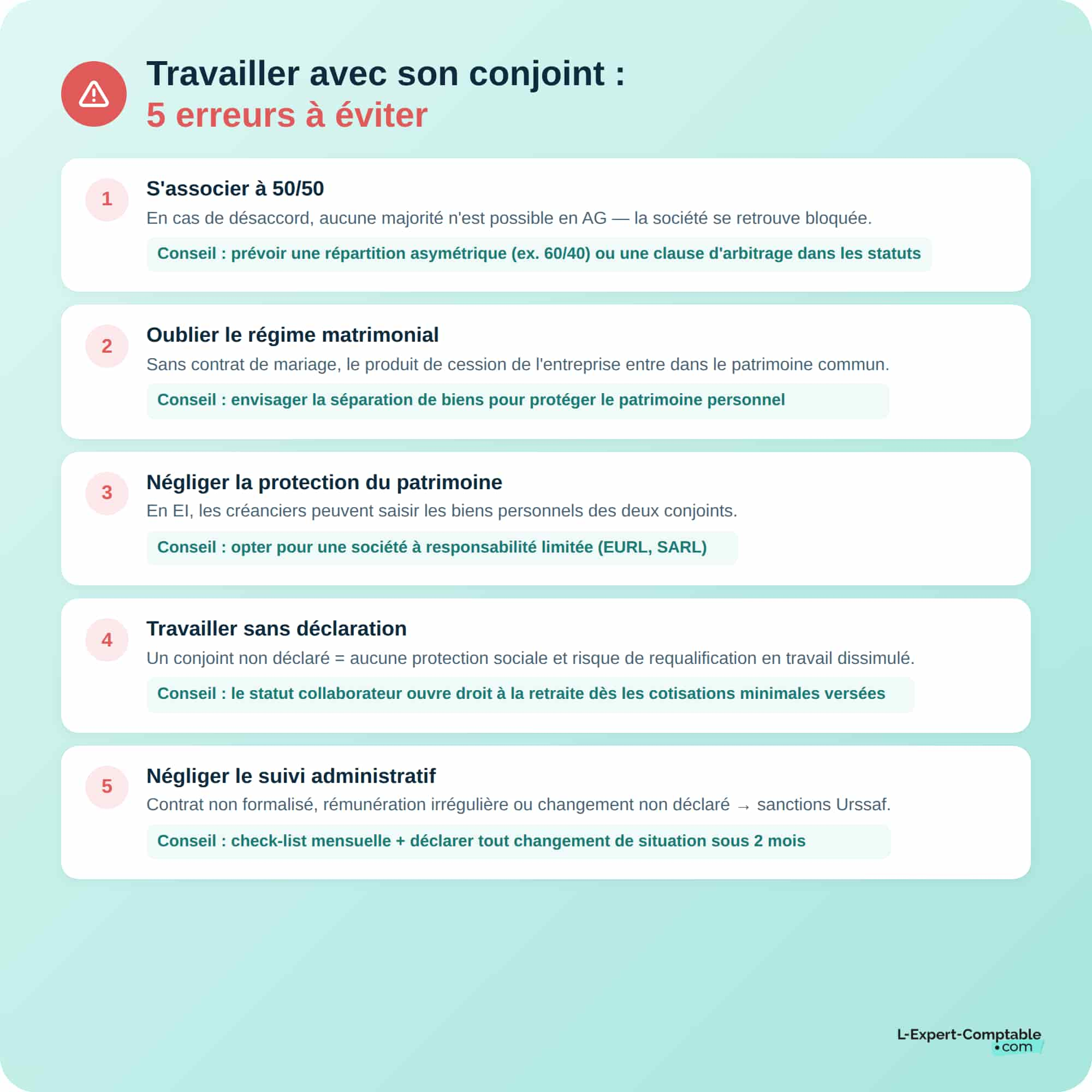

Les 5 erreurs à éviter quand on travaille avec son conjoint

1 - S’associer à 50/50

Créer une société à parts égales semble juste et équitable. En revanche, en cas de désaccord entre les deux associés, aucune majorité ne peut être dégagée lors des assemblées générales. Les décisions sont bloquées, et l’entreprise ne peut plus fonctionner normalement.

Plusieurs solutions sont possibles :

- Prévoir une répartition asymétrique (par exemple 40 % / 60 %) afin de maintenir une majorité décisionnelle tout en gardant un équilibre entre les deux conjoints.

- Céder une part symbolique à un tiers de confiance (par exemple 20 % à un proche ou à un associé neutre), ce qui permet de trancher en cas de désaccord tout en laissant le couple majoritaire.

- Insérer dans les statuts une clause d’arbitrage prévoyant la procédure à suivre en cas de blocage.

2 - Oublier les droits du conjoint selon le régime matrimonial

Sans contrat de mariage spécifique, les époux sont automatiquement soumis au régime de la communauté des biens. Dans ce cas, lors de la cession de l’entreprise, la totalité du produit de la vente entre dans le patrimoine commun, même si un seul conjoint est gérant.

Sous le régime de la séparation des biens, le produit de la vente est réparti proportionnellement aux parts détenues : par exemple, 20 % à l’un et 80 % à l’autre.

Lors de la création d’une société avec des fonds communs, vous devez envoyer une lettre d’avertissement au conjoint par courrier recommandé. Le conjoint peut alors revendiquer la moitié des parts sociales souscrites ou y renoncer par écrit.

3. Négliger la protection du patrimoine personnel

Choisir un statut inadapté peut exposer les biens du couple en cas de dettes professionnelles. En entreprise individuelle, les créanciers peuvent saisir le patrimoine personnel.

Optez pour une société à responsabilité limitée (EURL, SARL), où la responsabilité est limitée au capital social.

4. Travailler sans déclaration

Un conjoint non déclaré ou non rémunéré ne bénéficie d’aucune protection sociale : pas d’assurance maladie, pas de couverture en cas d’accident du travail, et surtout aucun droit à la retraite.

Le statut de conjoint collaborateur permet d’éviter cette situation, puisqu’il ouvre droit à la retraite grâce au paiement de cotisations minimales. Chez les artisans et commerçants, il faut percevoir au moins 5 802 € brut par an pour valider quatre trimestres de retraite.

5. Négliger le suivi administratif du statut du conjoint

Le manque de rigueur dans la gestion administrative est une erreur fréquente chez les couples qui travaillent ensemble.

Un contrat de travail non formalisé, une rémunération irrégulière ou un changement de situation non déclaré peuvent entraîner des sanctions ou une requalification du statut par l’Urssaf.

Les bons réflexes à adopter :

- Rédiger un contrat écrit clair et à jour, mentionnant les missions, la hiérarchie, le temps de travail et la rémunération. En l’absence de contrat, la relation peut être requalifiée en travail dissimulé.

- Vérifier chaque mois que tout est conforme : statut déclaré, bulletins de paie émis, cotisations versées, horaires respectés. Une check-list mensuelle simple permet d’éviter les oublis.

- Maintenir une rémunération régulière et conforme au SMIC, sous peine de remise en cause du statut salarié.

- Déclarer tout changement de situation (mariage, PACS, séparation, évolution du statut ou du temps de travail) dans un délai de deux mois.

- Régulariser rapidement en cas d’erreur : une démarche spontanée auprès de l’Urssaf ou du guichet unique permet souvent d’éviter les pénalités

Tableau comparatif des statuts du conjoint

Quelle que soit l’option privilégiée, les 3 statuts de conjoint ont pour caractéristique commune le fait :

- d’être lié au chef d’entreprise par le mariage, le Pacs ou l’union libre ;

- de fournir un travail régulier au sein de la société.

Toutefois, ces statuts du conjoint peuvent différer sous d’autres aspects.

| Conjoint Collaborateur | Conjoint Salarié | Conjoint Associé | |

| Conditions | Conjoints de commerçant, d’artisan immatriculé, ou d’entrepreneur individuel ; Absence de rémunération ; Pas de parts détenues. | Conjoint de gérant d’EI, de société, gérant associé unique EURL gérant majoritaire SARL. Contrat de travail, Rémunération, Subordination | Absence de rémunération ; Apport en capital, ou revendication de parts de biens communs engagés |

| Protection Sociale | Régime général de la sécurité sociale des indépendants (retraite personnelle) ; Pas de chômage. | Affiliation au régime général de la sécurité sociale, protection en cas de licenciement | Régime général de la sécurité sociale des indépendants (retraite personnelle) Pas de chômage. |

| Responsabilités dans l'entreprise | Actes de gestion courante (signature des devis, tenue de la comptabilité, facturation). | Exclu de toute responsabilité. | Droit de vote aux AG Responsabilité limitée aux apports. |

| Conséquences fiscales | Rattachement à la déclaration de revenus du conjoint chef d'entreprise | Salaires imposés au barème progressif de l'impôt sur le revenu | Imposé sur les dividendes perçus |

| En cas de divorce ou séparation | Fin du bénéfice du statut ; Droits acquis à la retraite ne sont pas remis en cause | Protection par le contrat de travail et les droits des salariés | Sans effet, sauf dispositions contraires des statuts. |

| En cas de décès du chef d'entreprise | A déterminer selon dispositions prises en amont (testament, etc.) ; Pas de reprise automatique de l’entreprise par le conjoint survivant. | Protection par le régime général de la sécurité sociale ; Droit à la pension de réversion du gérant défunt | Sans effet tant que le conjoint détient des parts et que l’activité se poursuit. |

| Avantages | Coût réduit pour l’entreprise ; Cumul possible avec une activité salarié ; Protection sociale | Protection sociale complète ; Droits du travail, Bulletin de paie et contrat de travail. | Partage du bénéfice ; Pouvoir de décision ; Protection sociale ; Responsabilité limitée aux apports |

| Inconvénients | Pas de rémunération ; Cotisations sociales minimum ; Dépendance vis-à-vis du chef d'entreprise | Coût pour l'entreprise, potentialité de conflits d'intérêts | Risque financier en cas de dettes de l’entreprise ; Engagement à long terme. |

Les questions courantes sur le statut du conjoint

Quel statut pour le conjoint du chef d'entreprise ?

Le conjoint participant régulièrement à l’activité de l’entreprise de son époux a l’obligation de choisir l’un des 3 statuts suivants : conjoint collaborateur, conjoint salarié ou conjoint associé.

Qui est concerné par le statut de conjoint associé ?

Le conjoint associé désigne la personne mariée, pacsée ou en concubinage avec le gérant de société, fournissant, à titre gratuit, un travail régulier au sein de la structure, tout en en détenant des parts sociales ou des actions.

Quelle est la différence entre un salarié classique et un conjoint salarié ?

Le conjoint salarié travaille dans l’entreprise de son époux ou épouse, mais bénéficie du même statut qu’un salarié classique. Il signe un contrat de travail, perçoit une rémunération au moins égale au SMIC et relève du régime général de la Sécurité sociale. La seule différence réside dans la relation familiale avec le chef d’entreprise.

Le statut de conjoint collaborateur est-il limité à 5 ans ?

Oui. Depuis le 1ᵉʳ janvier 2022, le statut de conjoint collaborateur est limité à 5 ans. Au-delà de cette durée, il faut opter pour un autre statut : salarié ou associé. Si aucun autre choix n’est effectué, le conjoint bascule automatiquement vers le statut de conjoint salarié.

Comment effectuer un changement de statut de conjoint collaborateur à conjoint salarié ?

Le changement de statut s’effectue en ligne sur le Guichet unique des formalités d’entreprise. C’est au chef d’entreprise de réaliser la démarche. Le conjoint doit, de son côté, fournir une attestation sur l’honneur confirmant son choix de statut.

Quels sont les droits au chômage du conjoint salarié ?

Le conjoint salarié bénéficie des mêmes droits au chômage qu’un salarié classique, à condition que son contrat de travail soit réel et déclaré. Pour ouvrir des droits, il doit : percevoir une rémunération soumise à cotisations à l’assurance chômage, exercer son activité dans le cadre d’un lien de subordination effectif avec le chef d’entreprise et avoir travaillé au moins 6 mois au cours des 24 derniers mois (ou 36 mois pour les plus de 53 ans).

Sources et références

Entreprendre.service-public.gouv.fr - Conjoint du chef d'entreprise : quels sont les différents statuts ?

Urssaf.fr - Travailler avec votre conjoint

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses