L'article en bref

- Les dirigeants d'entreprises peuvent être des Travailleurs Non Salariés (TNS) ou des assimilés-salariés.

- Le TNS a un statut spécifique, sans affiliation à la Sécurité Sociale des salariés, mais peut souscrire à une complémentaire santé spécifique.

- Le dirigeant assimilé-salarié bénéficie d'un salaire et d'une protection sociale, tout en étant lié à l'entreprise par un contrat de travail.

- Certains dirigeants peuvent bénéficier de l'assurance chômage, à condition de remplir des critères spécifiques et de soumettre des pièces justificatives.

- La GSC (Garantie Sociale des Chefs d'Entreprises) offre une couverture chômage pour les dirigeants ne pouvant pas accéder à l'assurance chômage traditionnelle.

- L'ATI (Allocation pour les Travailleurs Indépendants) est une aide temporaire de 6 mois pour les TNS en difficulté, sous conditions de revenus et d'activité professionnelle.

Sommaire

Votre création d'entreprise OFFERTE

En ce moment on vous offre les honoraires de création, ne ratez pas cette occasion !

J'en profiteLes différents dirigeants d’entreprises

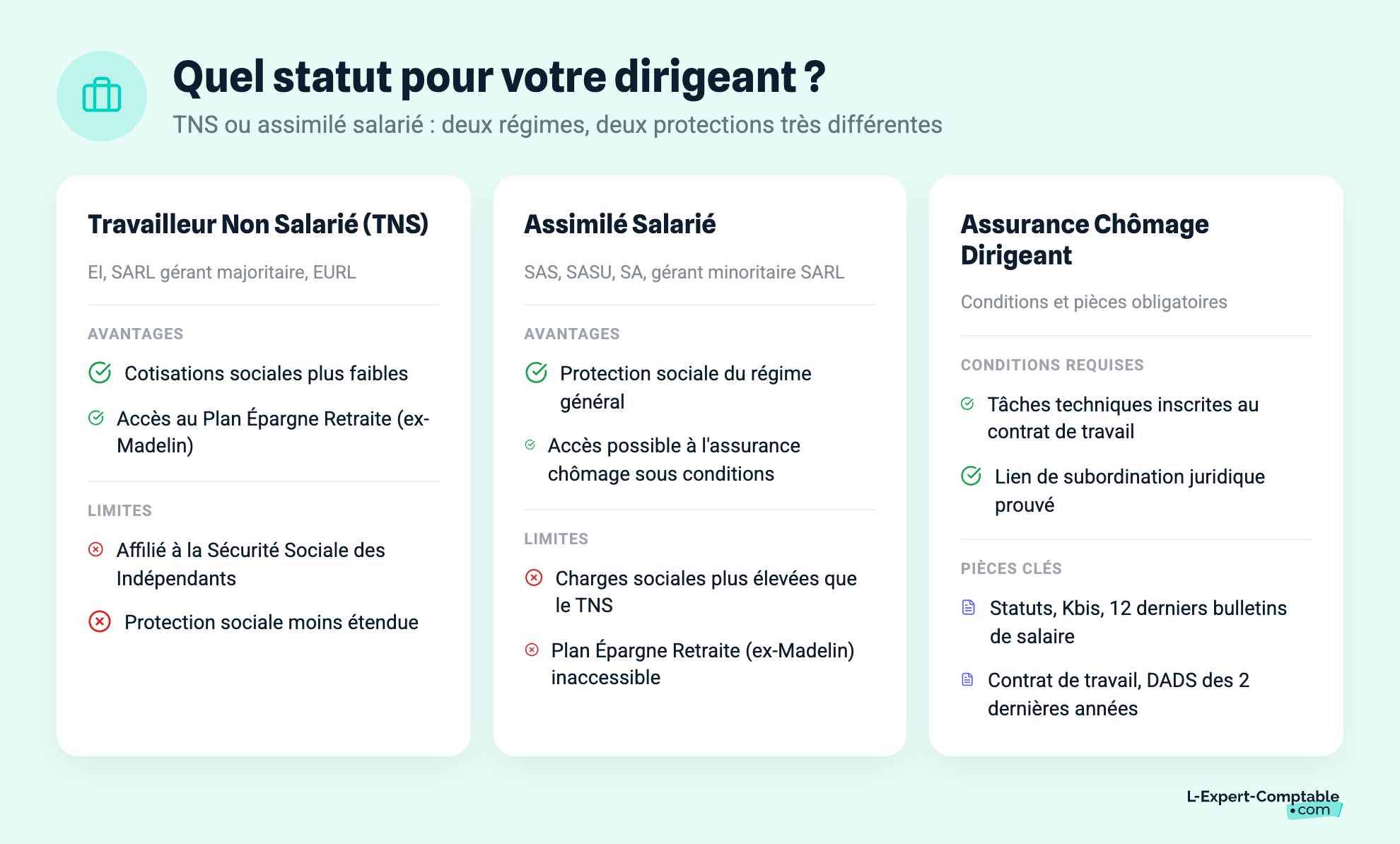

Le dirigeant d’entreprise: le TNS

Les Travailleurs Non Salariés (TNS) sont souvent des dirigeants d’entreprise sous une certaine forme juridique que ce soit une Entreprise Individuelle (EI), une Entreprise Individuelle à Responsabilité Limitée (EIRL), une Société A Responsabilité Limitée (SARL) lorsque le dirigeant est majoritaire.

Le TNS a un statut différent des salariés, il peut avoir une activité commerciale, agricole ou artisanale. Il doit s’immatriculer auprès de la Chambre selon son activité pouvant être à la Chambre de Commerce et d’Industrie (CCI) ou à la Chambre des Métiers.

Il ne peut pas à la Sécurité Sociale mais il est affilié à la Sécurité Sociale des Indépendants, appelé auparavant le Régime Social des Indépendants (RSI). Il peut aussi souscrire à une complémentaire santé comme le Plan Epargne Retraite qui remplace la mutuelle Madelin. Seuls les TNS sont éligibles à cette complémentaire. Cela inclut tous les entrepreneurs dits « individuels », qu'ils soient soumis fiscalement au régime micro (auto-entrepreneurs, notamment) ou réel.

Les dirigeants ayant ce régime ont le poste de:

Le travailleur indépendant (EI, EIRL)

L’associé unique gérant (EURL)

le gérant majoritaire (SARL)

Il existe aussi le statut d’assimilé salarié pour les dirigeants des SASU, par exemple. Il y a aussi le salarié porté, il travaille dans une société de portage dans une relation tripartite avec le salarié porté, l’entreprise portée est le client.

Le dirigeant d’entreprise: l’assimilé-salarié

Le salarié est une personne physique ayant un lien de subordination avec son employeur via un contrat de travail. Il est dit dans ce document que le salarié donne sa force de travail en échange d’un salaire.

Ce régime est possible pour d’autres personnes que les salariés, c’est possible aussi pour un dirigeant d’avoir le statut de salarié en étant assimilé salarié, il est possible de le faire dans certaines entreprises avec un certain statut.

L’entrepreneur reçoit un salaire mensuel et profite lui aussi de la protection sociale. Les postes de dirigeants ayant ce régime sont :

Le président de Sociétés par Actions Simplifiées ( SAS et SASU )

Le président de Société Anonyme ( SA ) ;

Le gérant minoritaire ou égalitaire d’une société à responsabilité limitée ( SARL ) ;

Le gérant rémunéré non associé d’une EURL .

Le régime salarié s'applique à l’associé non dirigeant d’une société si son activité est rémunérée en vertu d’un contrat de travail et qu’il y a un lien de subordination entre ce dernier et la société puisse être caractérisée.

Le dirigeant d’entreprise ayant l’assurance chômage

Le chef d’entreprise peut bénéficier de l’assurance chômage sous certaines conditions, il doit être inscrit dans le contrat de travail:

L’exercice de tâches techniques

L'existence d’une rémunération correspondant à un salaire

L’existence d’un lien de subordination juridique permettant à l’employeur de diriger et contrôler le salarié.

Le travailleur doit remettre certaines pièces justificatives afin de prouver son droit aux allocations-chômage, donc son droit de cotiser, il doit aussi répondre à un questionnaire. Parmi les pièces demandées:

Photocopie des statuts

Photocopie de l’acte d’acquisition ou de cession de parts

Photocopie d’un extrait récent du registre du commerce et des sociétés (Kbis)

Photocopie d’un extrait des inscriptions au répertoire des métiers

Photocopie de la feuille de présence à la dernière Assemblée générale

Photocopie du procès verbal de nomination au mandat

Photocopie du procès verbal confirmant les fonctions salariales

Photocopie du procès verbal de cessation du mandat

Contrat de travail et ses avenants ou lettre d’engagement

Photocopie de la déclaration unique d’embauche (DUE) ou de la déclaration préalable à l’embauche (DPAE)

Photocopie des 12 derniers bulletins de salaires

Organigramme nominatif de la société

Rapport annuel présenté par le conseil d’administration ou le directoire faisant état des rémunérations des mandataires sociaux

Déclaration annuelle des données sociales (DADS) des 2 dernières années

La GSC

Parmi les organismes permettant de bénéficier d’une assurance chômage supplémentaire, il y a la GSC (garantie sociale des chefs et dirigeants d’entreprises). Elle concerne principalement les TNS.

Définition

Cette garantie concerne l’ensemble des chefs d’entreprise n’ayant pas de droit au régime d’assurance-chômage de France Travail (ex Pôle-Emploi) soit dans la pratique, les chefs d’entreprise avec un contrat de travail non validé par France Travail. La GSC est un contrat d’assurance afin d’indemniser les dirigeants dans le cas où ils perdent leur emploi.

Il y a certaines conditions:

Pour l’entreprise: adhérer à un syndicat patronal étant en lien avec la GSC. Si l’entreprise n’est pas encore adhérente, la GSC laisse un an pour que l’entreprise le devienne.

Pour le dirigeant: la demande de la liquidation de la retraite de base de sécurité sociale à taux plein n’est pas autorisée pendant les 5 années suivantes.

L’activité doit avoir été créée dans une période inférieure à 3 ans.

Les revenus doivent être inférieurs à 20 262 € sur l’année

Le dirigeant doit faire ensuite la demande auprès de son assureur ou aux services de la GSC, il va devoir remplir un formulaire d’adhésion, envoyer des documents comme le RIB de l’entreprise, justificatif du revenu fiscal, copie de la carte d’assuré social.

L’adhésion sera mise en place le 1er jour du mois suivant la réception de la demande et se terminera le 31 décembre, elle se fera automatiquement l’année suivante.

Le montant de la cotisation GSC pour les dirigeants d’entreprise

La cotisation à 70%

Les tableaux suivants mentionnent le taux des cotisations en fonction du montant de l’indemnité allouée et de la durée de son versement. Concernant la formule 70 (le dirigeant percevra 70% de son revenu professionnel) :

durée d’indemnisation | 12 mois | 18 mois | 24 mois |

Part du revenu inférieure à 38 040€ | 3,98% | 6% | 10,05% |

Part du revenu comprise entre 38 040 et 152 160€ | 4,28% | 6,53% | 10,80% |

Part du revenu supérieure à 152 160 € | 3,68% | 5,63% | 9,3% |

La cotisation à 55%

Ainsi, un dirigeant dont le revenu professionnel est de 30 000 euros et souhaitant bénéficier d’une allocation de 70% durant 12 mois devra payer une indemnité de 30 000 x 3,98% = 1194 euros.

Concernant la formule 55 (le dirigeant percevra 55% de son revenu professionnel) :

durée d’indemnisation | 12 mois | 18 mois | 24 mois |

Part du revenu inférieure à 38 040€ | 3% | 4,5% | 7,5% |

Part du revenu comprise entre 38 040 et 152 160€ | 3,23% | 4,88% | 8,10% |

Part du revenu supérieure à 152 160 € | 3,68% | 5,63% | 9,3% |

Pour la formule 55, si les revenus sont inférieurs à 19 020 euros, une cotisation minimale sera mise en place sur ce dernier montant.

Les travailleurs non salariés (dont font partie les gérants majoritaires) bénéficient d’un abattement de 15%. Cet abattement vient du fait qu’ils ne sont pas soumis à révocation. Ainsi, un dirigeant dont le revenu professionnel est de 30 000 euros et souhaitant bénéficier d’une allocation de 70% durant 12 mois devra payer une cotisation de 30 000 x 3,98% - 15% x (30 000x 3,98) = 1194 – 15% x (1194) = 1194 – 179 =1015 euros.

Les autres aides

L’APPI n’est plus accessible

L’APPI (Association pour la Protection des Patrons Indépendants) permettait une garantie de ressources en cas de perte d’emploi pour les dirigeants d’entreprise et aux personnes ne bénéficiant pas du régime général de France Travail.

Les professions libérales, travailleurs indépendants et auto-entrepreneurs, dans certaines conditions, pouvaient aussi y cotiser.

Elle était assurée pour les travailleurs et les créateurs d’entreprises, s'ils avaient subi un redressement ou une liquidation judiciaire, ou une révocation, leur faisant perdre leur emploi.

Cette garantie se faisait si l’entreprise, elle-même y adhérait et choisissait les possibles bénéficiaires. Les aides, selon le montant de la cotisation, étaient versées chaque mois.

Le chômage pas encore utilisé

Tout d’abord, si le créateur d’entreprise était salarié auparavant, il n’a peut-être pas épuisé tous ses droits au chômage. En cas d’échec, il peut s’inscrire de nouveau à France Travail afin d’en percevoir le reliquat. Par ailleurs, de nombreuses compagnies privées prévoient un système d’assurance en cas de perte d’emploi du dirigeant, en contrepartie du versement de cotisations dont le montant varie en fonction de la protection souhaitée.

En général, les événements suivants entraîneront la mise en œuvre de la garantie :

Procédure de sauvegarde, de redressement ou de liquidation judiciaire,

Fusion, absorption ou restructuration,

Dissolution ou cession amiable suite à une contrainte économique,

Révocation du mandat social.

Ainsi, comme on peut le voir, la perte d'activité doit être involontaire et un arrêt discrétionnaire de celle-ci n'ouvre le droit à aucune indemnisation.

L'ATI

Le TNS peut donc percevoir une Allocation pour les Travailleurs Indépendants (ATI), mis en vigueur en 2019. This allocation est temporaire, elle ne dure que 6 mois.

Cette aide concerne les auto-entrepreneurs, les personnes qui recherchent un emploi de façon active, avoir eu une activité professionnelle indépendante pendant 2 ans sans interruption, avoir eu des revenus d'au moins 10 000 € par an. L'activité à périclité et la fermeture est involontaire de l'entreprise, les ressources du dirigeant doivent être inférieures à 564,78 euros par mois pour une personne seule ou 282,39 euros si le dirigeant réside à Mayotte.

Il peut alors recevoir 26,30 euros ou 19,76 euros par jour (Mayotte), soit environ 800 euros ou 600 euros par mois. Il est possible d'accumuler l'ARI et l'ARE, deux allocations différentes.

L'ATI est imposable à l'impôt sur le revenu (IR), il est soumis à la Contribution Sociale Généralisée (CSG) et à la Contribution au Remboursement de la Dette Sociale (CRDS).

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses