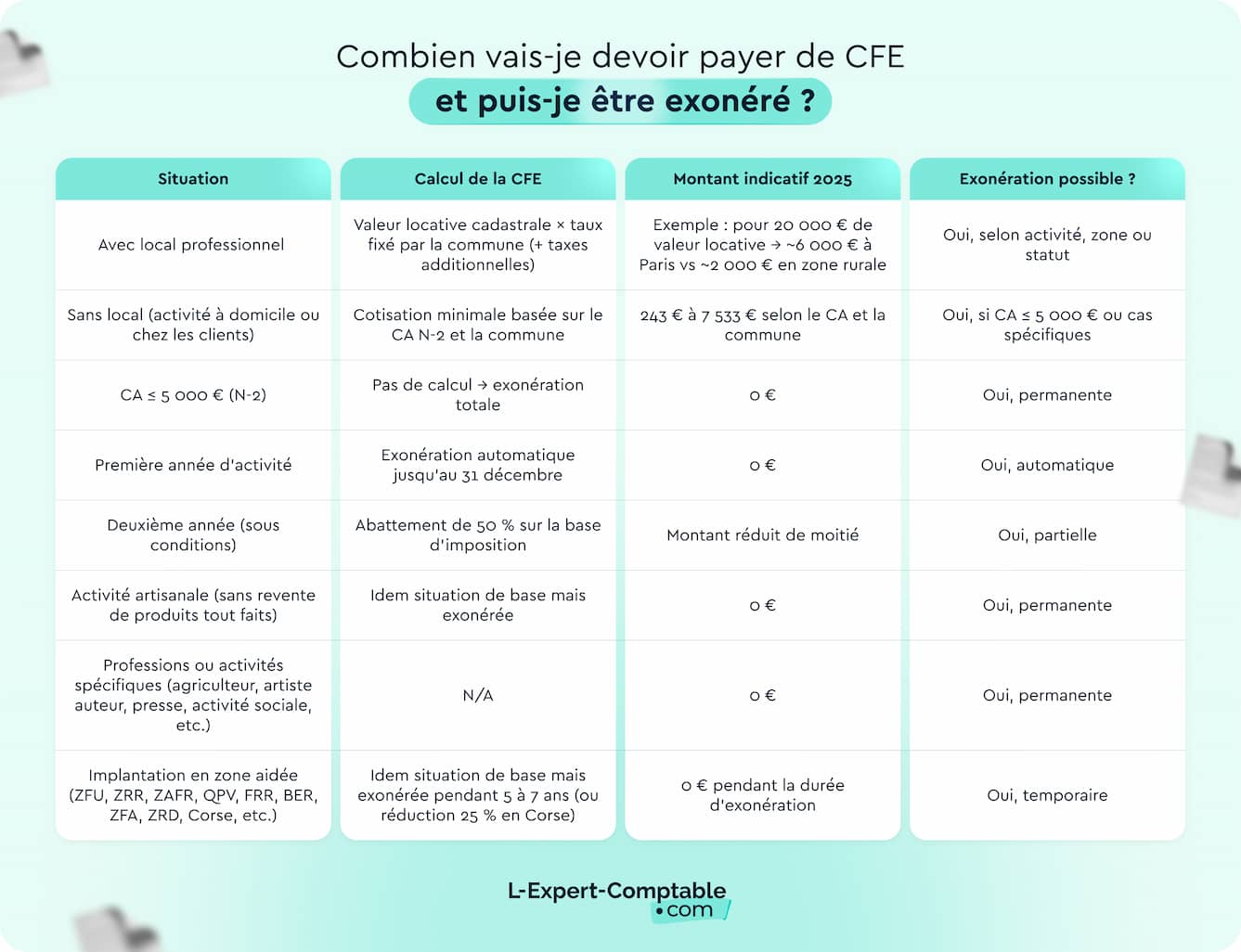

- La Cotisation Foncière des Entreprises (CFE) est un impôt local dû par toutes les entreprises et indépendants exerçant en France, même sans local professionnel.

- Le calcul se base sur la valeur locative des locaux ou, sans local, sur une cotisation minimale liée au chiffre d’affaires (N-2).

- Le montant varie fortement selon la commune et peut inclure des taxes additionnelles.

- Des exonérations existent : première année d’activité, chiffre d’affaires ≤ 5 000 €, zones spécifiques, professions ou statuts particuliers.

- La déclaration initiale (formulaire 1447-C) doit être faite avant le 31 décembre de l’année de création ; les paiements sont annuels ou mensualisés.

- En cas d’erreur ou de cessation d’activité, vous pouvez demander un dégrèvement ou un remboursement auprès de votre SIE.

Noté 4,9/5

La Cotisation Foncière des Entreprises (CFE) est un impôt local dû par toutes les entreprises. Vous êtes concerné même si vous n’avez pas de local professionnel. Son montant dépend de votre commune et de la valeur locative des biens utilisés. Vous pouvez sous conditions en être exonéré. Voici tout ce qu’il faut savoir.

Qu’est-ce que la CFE ? Définition de la Cotisation Foncière des Entreprises

La Cotisation Foncière des Entreprises (CFE) est un impôt local dû par toutes les entreprises et travailleurs indépendants exerçant une activité professionnelle non salariée en France.

La CFE fait partie de la Contribution Économique Territoriale (CET), qui comprend aussi la Cotisation sur la Valeur Ajoutée des Entreprises (CVAE). Elle a remplacé l'ancienne taxe professionnelle depuis 2010.

Son objectif : participer au financement des collectivités locales, comme les communes et intercommunalités.

Qui est concerné par la CFE ?

Le cas général

La Cotisation Foncière des Entreprises (CFE) doit être réglée par toutes les sociétés et entrepreneurs individuels, y compris les micro-entrepreneurs. Elle concerne même ceux qui exercent leur activité à domicile ou directement chez leurs clients.

Concrètement, vous êtes redevable de la CFE si vous remplissez les conditions suivantes :

- Vous exercez votre activité en France ;

- Elle présente un caractère habituel, c’est-à-dire qu’elle est réalisée de manière répétée ;

- Vous l’exercez à titre professionnel (cela exclut les activités à but non lucratif ou la gestion purement patrimoniale) ;

- Vous n’exercez pas cette activité en tant que salarié.

La CFE s’applique quel que soit le statut juridique de votre entreprise (entreprise individuelle, société, etc.), la nature de votre activité, votre régime d'imposition ou même votre nationalité.

Les cas particuliers

La CFE concerne aussi les activités sans local professionnel, comme celles exercées depuis son domicile ou directement chez les clients.

Certaines activités de location ou de sous-location d’immeubles doivent aussi payer la CFE, mais sous conditions :

- Pour la location d'immeubles nus (non meublés), la CFE s’applique seulement si le chiffre d’affaires dépasse 100 000 €. La location d’un logement vide utilisé comme habitation principale ne donne pas lieu à la CFE.

- Pour la location de logements meublés, la CFE s’applique dès que le chiffre d’affaires dépasse 5 000 €. Toutefois, si le logement meublé fait partie de la résidence principale du propriétaire, il peut bénéficier d’une exonération.

Les activités saisonnières sont également redevables de la CFE. Son montant est calculé en fonction de la période d'inactivité sur l'année.

Comment est calculée la CFE ?

1. Cas général : avec locaux

L’administration calcule la CFE en se basant sur la valeur locative cadastrale des locaux que votre entreprise utilise. Cette valeur correspond à une estimation du loyer que ces locaux pourraient générer s’ils étaient loués. Cela concerne les bureaux, ateliers, terrains, ou autres espaces professionnels utilisés par l’entreprise.

En parallèle, le conseil municipal de la commune où se trouve votre établissement principal fixe un taux d’imposition. Celui-ci est ensuite appliqué à cette valeur locative afin de déterminer le montant de votre CFE.

La formule de base est donc : Valeur locative cadastrale x taux applicable dans la commune

À ce montant peuvent s’ajouter des taxes additionnelles, comme la taxe consulaire versée aux chambres de commerce ou d’artisanat, ainsi que la taxe spéciale d’équipement.

Ainsi, deux entreprises avec le même chiffre d’affaires mais domiciliées dans des communes différentes paieront des montants différents.

2. Cas sans locaux : quelle base minimale d’imposition ?

Lorsqu'une entreprise n’a pas de local ou de terrain, la commune va calculer votre CFE sur la base d’une cotisation minimale. Celle-ci est déterminée à partir du chiffre d’affaires annuel en N-2.

Voici les tranches pour 2025 :

| Chiffre d’affaires (N-2) | Cotisation minimale 2025 (selon commune) |

| 5 001 € à 10 000 € | Entre 243 € et 579 € |

| 10 001 € à 32 600 € | Entre 243 € et 1 158 € |

| 32 601 € à 100 000 € | Entre 243 € et 2 433 € |

| 100 001 € à 250 000 € | Entre 243 € et 4 056 € |

| 250 001 € à 500 000 € | Entre 243 € et 5 793 € |

| Plus de 500 001 € | Entre 243 € et 7 533 € |

L’entreprise est exonérée de cotisation minimale si son chiffre d’affaires hors taxes n’a pas dépassé 5 000 € l’année N-2.

Les entreprises créées l’année précédente bénéficient de la même exonération si leur chiffre d’affaires n’a pas dépassé 5 000 € sur leur première année d’activité.

3. Exemple comparatif entre villes à forte/faible CFE

Prenons l’exemple d’une entreprise disposant d’un local avec une valeur locative cadastrale de 20 000 € :

- À Paris, où le taux communal moyen est autour de 30 %, la CFE sera de : 20 000 € × 30 % = 6 000 € (hors taxes additionnelles).

- Dans les Hautes-Pyrénées, où le taux communal moyen est proche de 10 %, la CFE sera de : 20 000 € × 10 % = 2 000 € (hors taxes additionnelles).

L’entreprise paiera donc 3 fois plus à Paris qu’en zone rurale, pour le même local.

Imaginons maintenant un auto-entrepreneur qui exerce à son domicile. Il a un chiffre d’affaires de 50 000 € en N-2 :

- À Paris, la base minimum de CFE peut atteindre 2 400 €.

- Dans une commune des Hautes-Pyrénées, elle sera aux alentours de 800 €.

Le choix de votre domiciliation a donc un impact très important sur votre imposition.

Les exonérations de CFE

La Cotisation Foncière des Entreprises (CFE) prévoit plusieurs exonérations, temporaires ou permanentes. Elles dépendent du statut de l’entrepreneur, de l’activité exercée, du chiffre d’affaires ou de la localisation de l’entreprise.

Les exonérations temporaires

- Première année d’activité : toute nouvelle entreprise bénéficie d’une exonération totale de la CFE l'année de sa création (uniquement jusqu'au 31 décembre de l'année en cours) ;

- Deuxième année d’activité : l’année suivante, certaines entreprises peuvent bénéficier d’un abattement de 50 % sur la base d’imposition (sous conditions) ;

- Jeunes avocats : les jeunes avocats bénéficient d’une exonération limitée à 3 ans à compter du début de leur activité, sous réserve d’avoir suivi le cursus sanctionné par le CAPA (Certificat d’Aptitude à la Profession d’Avocat).

Les exonérations permanentes

Les entreprises dont le chiffre d’affaires annuel hors taxes ne dépasse pas 5 000 € sont exonérées de CFE.

Certaines activités spécifiques ouvrent également droit à une exonération permanente :

- Exploitants agricoles ;

- Activités artistiques (peintres, sculpteurs, photographes auteurs ;

- compositeurs, auteurs, artistes lyriques et dramatiques) ;

- Activités pédagogiques (professeurs dispensant un enseignement personnel à domicile ou dans un local sans enseigne) ;

- Activités de presse (éditeurs de publications périodiques, services de presse en ligne, diffuseurs spécialisés) ;

- Production de biogaz, électricité et chaleur par méthanisation ;

- Activités à caractère social (à l’exception des mutuelles et institutions de prévoyance).

Vous pouvez aussi échapper à cette taxe si vous exercez l’une des professions réglementées suivantes :

- Chauffeurs de taxi ou ambulances exploitant un ou deux véhicules de 7 places maximum ;

- Vendeurs à domicile indépendants (rémunération brute inférieure à 7 772 €) ;

- Médecins et auxiliaires de santé ouvrant un cabinet secondaire en désert médical ou commune de moins de 2 000 habitants ;

- Sages-femmes et garde-malades (sauf infirmières).

Enfin, vous profitez d’une exonération permanente si vous exercez l’une des activités suivantes :

- Syndicats professionnels pour leurs activités d’études et défense des droits collectifs ;

- Organismes HLM, propriétaires ou locataires louant ou sous-louant une partie de leur habitation personnelle de façon occasionnelle (ou en meublé, sous conditions) ;

- Exploitants de meublés de tourisme classés ou chambres d’hôtes intégrées à leur habitation personnelle (sauf délibération contraire de la commune) ;

- Coopératives agricoles, unions de sociétés coopératives et unions spécifiques ;

- Établissements privés d’enseignement sous contrat ou reconnus d’utilité publique ;

- Entreprises créées dans des bassins urbains à dynamiser (BUD) ou zones de développement prioritaire (ZDP) entre 2018 et 2022, exonérées d’impôt sur le revenu ou sociétés, avec exonération limitée à 7 ans.

Les exonérations selon le statut ou la zone géographique

Certaines entreprises peuvent bénéficier d’exonérations de CFE, souvent temporaires, en fonction de leur implantation géographique ou de leur statut. Ces allègements s’accompagnent de conditions strictes, notamment sur l’activité exercée, les effectifs ou les dépenses.

Statuts d’entreprises ouvrant droit à une exonération de CFE :

- les Jeunes Entreprises Innovantes (JEI) ou Universitaires (JEU), sous conditions de dépenses de recherche (au moins 15 %, puis 20 % à partir de 2026) ;

- les professionnels de santé (médecins, auxiliaires médicaux, vétérinaires ruraux) ;

- les disquaires indépendants et les établissements labellisés de vente de livres neufs ;

- les structures de spectacle vivant ;

- les caisses de crédit municipal.

Zones géographiques ouvrant droit à une exonération de CFE :

- Zones Franches Urbaines (ZFU) ;

- Zones de Revitalisation Rurale (ZRR) ;

- Zones d’Aide à Finalité Régionale (ZAFR) ;

- Quartiers Prioritaires de la Politique de la Ville (QPV) ;

- Zones d’Aide à l’Investissement des PME (ZAIPME) ;

- Zones France Ruralités Revitalisation (FRR) ;

- Bassins d’Emploi à Redynamiser (BER) ;

- Zones Franches d’Activités (ZFA) en Outre-mer ;

- Zones de Restructuration de la Défense (ZRD) ;

- En cas d'implantation en Corse.

Dans la majorité des cas, ces exonérations s’appliquent pour une durée maximale de 5 à 7 ans. L’exonération est totale ou partielle.

Les exonérations spécifiques aux artisans

Vous êtes exonéré de CFE si vous exercez une activité artisanale, manuelle, sans revendre des produits achetés tout faits.

Cela s’applique si :

- vous travaillez pour des clients qui fournissent les matériaux (par exemple, un couturier qui coud avec le tissu de son client) ;

- ou vous réalisez des objets ou des réparations avec vos propres matières premières (ex. : un boulanger qui fabrique son pain).

Cette exonération est valable même si :

- vous recevez de l’aide de votre conjoint, de vos enfants ou d’un apprenti de moins de 20 ans;

- vous avez une enseigne ou un local.

Quand et comment déclarer la CFE ?

Lors de la création de votre entreprise, vous devez remplir une déclaration initiale de CFE (formulaire 1447-C) avant le 31 décembre de l’année de création.

Ensuite, vous n’aurez plus de déclaration à faire, sauf en cas de changement affectant votre activité. Dans ce cas, il faut déposer une déclaration 1447-M-SD. Cela peut par exemple faire suite à :

- un changement de surface des locaux utilisés ;

- une modification d’activité ;

- une ouverture ou fermeture d’établissement ;

- une demande d’exonération (zone spécifique, jeune entreprise innovante, activité de spectacle vivant, etc.) ;

- le dépassement de 100 000 € de chiffre d’affaires si vous exercez une activité de location nue.

Il faut transmettre ces déclarations à votre service des impôts des entreprises (SIE) au plus tard le 2e jour ouvré suivant le 1er mai de l’année d’imposition (jusqu’au 5 mai 2026 pour la CFE due en 2027).

Enfin, si vous occupez un local non encore déclaré, vous devez impérativement le signaler à votre SIE, même en dehors de ces délais.

Comment payer la CFE ?

Les échéances et modalités de paiement en 2025

Vous allez recevoir un avis d’imposition dématérialisé sur votre espace professionnel des impôts. Cet avis précise le montant à payer et la date limite.

L’échéance de paiement va dépendre du montant de CFE que vous avez payé l’année précédente :

- CFE inférieure ou égale à 3 000 € : vous devez la payer avant le 15 décembre 2025.

- CFE supérieure à 3 000 € : vous devez verser un acompte (50 % de la CFE payée l’année précédente), entre le 26 mai et le 16 juin 2025. Vous devez payer le solde restant avant le 15 décembre 2025.

Lorsque la date limite de paiement tombe un samedi, un dimanche ou un jour férié, le paiement est repoussé au premier jour ouvrable suivant.

Vous avez le choix entre plusieurs modalités de paiement :

- Paiement en ligne (par défaut) : vous réglez la CFE directement depuis votre espace professionnel ou le Portailpro ;

- Prélèvement mensuel : vous répartissez le paiement de la CFE en 10 mensualités, prélevées chaque 15 du mois de janvier à octobre. Pour une CFE inférieure ou égale à 3 000 €, il faut activer cette option avant le 30 juin. Pour une CFE supérieure à 3 000 €, avant le 15 juin.

- Prélèvement à l’échéance : vous pouvez choisir un prélèvement unique à la date limite de paiement. Pour une CFE inférieure ou égale à 3 000 €,vous avez jusqu’au 30 novembre 2025 pour activer cette option. Pour une CFE supérieure à 3 000 €, vous deviez activer cette option avant le 31 mai 2025 pour l’acompte, et avant le 30 novembre 2025 pour le solde.

L'option de la mensualisation : quels avantages ?

En optant pour la mensualisation, vous répartissez le paiement de votre CFE en 10 prélèvements automatiques, de janvier à octobre. Cela vous évite de devoir faire un paiement unique (et potentiellement élevé) en fin d’année. C’est une bonne solution pour mieux gérer votre trésorerie.

Comment faire une demande d’exonération ou de remboursement de la CFE ?

Il faut adresser votre demande au service des impôts des entreprises (SIE) dont vous dépendez. Vous devez utiliser le formulaire 1447-M-SD (déclaration modificative) ou son annexe 1447-E (selon la nature de l’exonération).

Il faut déposer votre demande avant le 2e jour ouvré suivant le 1er mai de l’année concernée.

Il est recommandé de joindre tous les justificatifs prouvant que vous remplissez les conditions d’exonération.

Si vous avez payé plus que ce que vous deviez (suite à un changement de situation ou une exonération accordée après paiement), vous pouvez demander le remboursement du trop-perçu. Là aussi, il faut contacter votre SIE.

Les réductions et dégrèvements de CFE

Les réductions de base d’imposition

Certaines entreprises peuvent bénéficier d’une réduction de leur base d’imposition à la CFE :

- Nouveaux établissements : si vous ouvrez un nouvel établissement ou que vous l’étendez, votre commune peut décider de réduire ou d’exonérer votre base d’imposition pendant les premières années ;

- Activités industrielles : si vous utilisez des locaux pour une activité industrielle (production, fabrication, transformation), vous pouvez bénéficier d’une réduction de 30 % sur leur valeur locative. Attention, cette réduction ne s’applique qu’aux locaux à usage industriel, pas aux bureaux ou locaux administratifs ;

- Entreprises implantées en Corse : vous bénéficiez d’une réduction de 25 % de votre base d’imposition ;

- Artisans avec salariés : si vous employez entre 1 et 3 salariés, vous pouvez bénéficier d’une réduction (75 % pour 1 salarié, 50 % pour 2 salariés, 25 % pour 3 salariés). Cette réduction s’applique à condition que les rémunérations représentent plus de 50 % de votre chiffre d’affaires total.

Le dégrèvement pour cessation d’activité

Si vous cessez votre activité en cours d’année, vous pouvez demander un dégrèvement de la CFE au prorata des mois pendant lesquels vous n’avez pas exercé.

Par exemple, si vous arrêtez votre activité au 31 août, vous ne paierez la CFE que pour les 8 premiers mois de l’année. Les 4 mois restants (septembre à décembre) seront déduits.

Attention, ce dégrèvement n’est pas automatique. Vous allez quand même recevoir un avis de CFE pour l’année entière. Il faut ensuite adresser une demande à votre SIE. Il faudra y joindre un justificatif officiel de cessation d’activité (extrait Kbis de radiation, déclaration de cessation, etc.).

La comptabilisation de la CFE

La CFE constitue une charge déductible du résultat fiscal, que votre entreprise soit soumise à l’impôt sur le revenu (hors EI en micro-entreprise) ou à l’impôt sur les sociétés.

Il faut l’enregistrer dans le compte 63511 – Contribution économique territoriale. Vous pouvez passer l’écriture comptable soit à la date de mise en recouvrement, soit à celle du paiement.

En cas de mensualisation ou de versement d’un acompte, il faut enregistrer chaque paiement au fur et à mesure dans ce même compte. Vous devez ensuite faire une régularisation une fois l’avis d’imposition définitif reçu, afin d’ajuster le montant dû ou trop-versé.

FAQ

Qu'est-ce que la CFE ?

La Cotisation foncière des entreprises (CFE) est un impôt local basé sur la valeur locative des biens que vous utilisez pour votre activité professionnelle.

Est-il obligatoire de payer la CFE ?

Oui, vous devez la payer dès lors que vous exercez une activité non salariée, sauf si vous bénéficiez d’une exonération.

Quel est le montant de la taxe CFE ?

Le montant de la CFE varie selon la valeur locative de vos locaux et le barème fixé par votre commune.

Qui est soumis à la CFE ?

Vous êtes concerné si vous exercez à titre habituel une activité professionnelle non salariée, même en tant qu’auto-entrepreneur ou freelance.

Faut-il payer la CFE même si l’on n’a pas de local ?

Oui. Si vous n’avez pas de local professionnel, l’administration calcule votre CFE selon une base minimum de CFE, fixée en fonction de votre chiffre d’affaires en N-2.

Peut-on être exonéré de CFE si l’on est en micro-entreprise ?

Vous êtes exonéré la première année civile de votre activité. Ensuite, cela dépend si vous entrez ou non dans les cas d’exonérations.

Comment savoir si le montant est juste ?

Vous pouvez vérifier le détail du calcul sur votre avis de CFE, disponible dans votre espace professionnel sur impots.gouv.fr.

Que faire en cas de trop-perçu ou d’erreur ?

Contactez votre service des impôts via votre messagerie sécurisée. Joignez vos justificatifs pour demander une correction ou un dégrèvement.

Quel est l’impact de la domiciliation sur la CFE ?

L’adresse déclarée détermine la commune d’imposition. Si vous êtes domicilié dans une ville à forte pression fiscale, vous paierez plus que dans une commune à fiscalité modérée.

Sources & références

- Base d'imposition, exonérations, réductions - Articles 1447 à 1478 bis du Code général des impôts (CGI)

- Cotisation minimum - Article 1647 D du Code général des impôts (CGI)

- Bofip - La cotisation foncière des entreprises (CFE)

Résumer cet article avec :

- ChatGPT

- Perplexity

Questions & réponses