L'article en bref

- Corrigez votre déclaration via le service de correction en ligne (ouvert d'août à décembre).

- En dehors de cette période, déposez une réclamation contentieuse avant le 31 décembre de la 2e année suivant l'avis d'imposition.

- Vérifiez que vous avez bien déduit toutes les charges possibles (pensions alimentaires, frais d’hébergement, PERP).

- Assurez-vous du bon choix de régime fiscal pour vos revenus fonciers et de la déduction correcte des frais et travaux.

- Contrôlez la bonne déclaration de vos revenus exonérés et de vos réductions ou crédits d’impôt.

- Signalez toute évolution de votre situation familiale ou personnelle ayant un impact fiscal (mariage, naissance, handicap…)

Déborha VINDIOLET

Diplômée en DCG et BTS Comptabilité et accompagnatrice de freelances chez L-Expert-Comptable.com

Mis à jour le 8 juin 2026

2 min

Sommaire

Le cabinet comptable aimé par ses clients

L-Expert-Comptable.com est noté 4,9 par plus de 700 clients, découvrez pourquoi !

En savoir plusAvis d’imposition, comment corriger les erreurs en sa défaveur ?

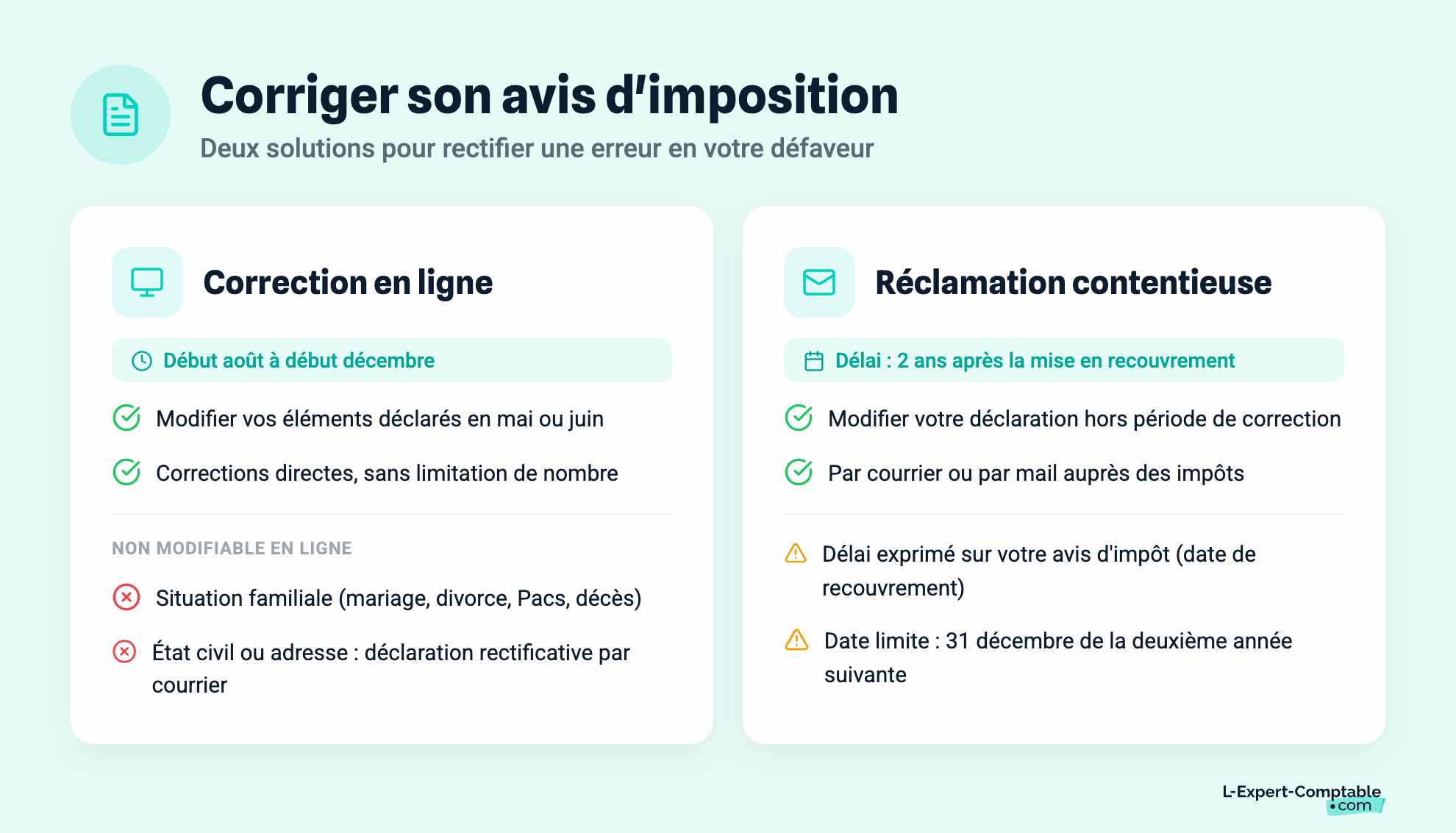

Deux solutions sont offertes au contribuable :

- Le service de correction en ligne,

- La procédure de réclamation.

Le service de correction en ligne

Celui-ci est ouvert de début août à début décembre de chaque année, soit après la réception de l’avis d’imposition. Il est possible de corriger directement et sans limitation les éléments déclarés en mai ou juin.

Cependant, il n’est pas possible de modifier en ligne une erreur concernant sa situation familiale (mariage, divorce, décès, Pacs), son état civil ou son adresse. Pour modifier ces éléments, il faut envoyer une déclaration rectificative accompagnée d’un courrier explicatif.

La réclamation contentieuse

Les contribuables souhaitant modifier leur déclaration et ne pouvant plus utiliser le service de correction en ligne, peuvent réaliser une réclamation contentieuse, par courrier ou par mail, jusqu’au 31 décembre de la deuxième année qui suit celle de la mise en recouvrement indiquée sur l'avis d'impôt.

La déclaration de vos revenus 2024 déclarés en 2025 pourra être contestée jusqu’au 31 décembre 2027.

Erreurs d'avis d'imposition

Le contribuable devant généralement remplir seul sa déclaration d’impôt sur le revenu sans connaître nécessairement les subtilités du droit fiscal (elles sont très nombreuses en matière d’Impôt sur le Revenu des Personnes Physiques - IRPP), il est fréquent qu’il commette des erreurs en sa défaveur.

Voici ainsi une liste des erreurs les plus fréquentes, devant faire l’objet d’une attention toute particulière.

Les charges déductibles du revenu global

Certaines charges peuvent être déduites du revenu global et doivent être déclarées sur l’imprimé 2042, ce qui peut être oublié par le contribuable. Ainsi, les dépenses suivantes viennent en déduction du revenu global :

- les pensions versées à un enfant majeur dans le besoin, dans la limite de 6 794 euros,

- les pensions versées à un ascendant dans le besoin,

- les pensions versées à un ex conjoint, si celles-ci sont fixées par une décision de justice,

- les sommes versées sur un PERP,

- les frais d'hébergement d'une personne âgée.

Il est par exemple fréquent qu’un déclarant omette de mentionner les sommes versées à un ascendant dans le besoin ou à un enfant majeur poursuivant ses études et n’ayant pas été rattaché à son foyer fiscal.

Les revenus fonciers

Voici les différentes erreurs pouvant être réalisées par le contribuable déclarant ses revenus fonciers (location nue) :

- un mauvais choix du régime fiscal. Il est possible de choisir entre deux régimes : le micro (abattement de 30% représentatif de l’ensemble des charges) ou le réel (prise en compte des charges réellement supportées) lorsque le montant des recettes n’excède pas 15.000 euros. Le choix opéré par le contribuable n’est pas toujours pertinent,

- L’oubli de certains travaux. Les travaux de réparation, d’entretien ou d’amélioration sont déductibles et de nombreuses personnes oublient de déclarer des travaux importants par ignorance (pose d’une cuisine ou d’une salle de bain, travaux de rénovation…)

- L’oubli de certains frais de gestion. La notion de frais de gestion déductibles est assez vaste : frais de procédure, aide à la déclaration d’impôt, frais de déplacement pour se rendre à une assemblée générale des copropriétaires…,

- Le mauvais rattachement de certains produits ou dépenses. Il faut rattacher ceux-ci en fonction de leur encaissement ou de leur décaissement, sans prendre en considération la date inscrite sur la quittance de loyer ou la facture. Par exemple, des travaux réalisés et facturés en 2024 mais payés en 2025 devront être déduits au titre de 2025.

La location meublée

Si la location nue est imposée dans la catégorie des revenus fonciers, la location meublée relève des bénéfices industriels et commerciaux. Il est fréquent que des bailleurs louant des locaux meublés remplissent un imprimé 2044 à tord.

Les revenus exonérés

Certains revenus sont expressément exonérés d’impôt et sur le revenu et ne doivent figurer ni sur la déclaration d’impôt sur le revenu ni sur l’avis d’imposition :

- les revenus perçus par les étudiants de moins de 26 ans en rémunération d’une activité exercée parallèlement à leurs études (petits jobs), à hauteur de 3 smic bruts mensuels (5 291 € au titre de 2024),

- les indemnités de rupture d’un contrat de travail, jusqu’à un certain montant,

- la plupart des aides sociales ( prestation d’accueil du jeune enfant, allocations familiales, allocation de soutien familial, aide personnalisée au logement (APL), aides versées aux personnes handicapées ou dépendantes…)

- les rémunérations perçues par les apprentis et stagiaires, à hauteur de 21 273 euros au titre de 2024.

- les revenus de l’épargne salariale ou des PEA.

Les réductions et crédits d’impôt

Les contribuables réalisant certaines dépenses peuvent bénéficier de crédits ou de réductions d’impôt, ce qui permet de réduire leur imposition (loi Pinel, loi Malraux, investissement au capital des PME …). C’est peut être sur ce point que les erreurs sont les plus nombreuses, tant les règles régissant ces avantages fiscaux sont complexes. Voici les erreurs les plus fréquentes :

- ignorance pure et simple de l’application d’un dispositif,

- mauvaise connaissance de ses conditions d’application ou de ses règles de calcul (notamment concernant les dépenses à prendre en compte)

- erreur concernant la case à remplir

Les travailleurs employant un salarié à domicile doivent renseigner la case 7 DB de la déclaration 2042 et les inactifs, la case 7 DF. Les premiers bénéficient d’un crédit d’impôt et les seconds, d’une réduction d’impôt.

L’abattement pour durée de détention

Les plus-values sur valeur mobilière sont soumises au prélèvement forfaitaire unique au taux de 31,4% (18.6% de prélèvements sociaux et 12.8% d'impôt sur le revenu). Le contribuable peut également opter au barème progressif de l’impôt sur le revenu (auquel s'ajoute les 18.6% de prélèvements sociaux).

Si l'option au barème progressif est exercée et que les titres ont été acquis avant le 1er janvier 2018, un abattement pour durée de détention peut être appliqué.

L'abattement pour durée de détention pouvant aller de 50% à 85%, n'est pas automatique et doit être renseigné par le contribuable. Ce dernier doit préciser sur sa déclaration : le montant de l’abattement pour durée de détention et le montant de la plus-value imposable après abattement.

Les revenus de l’auto-entreprise

Les revenus de l’auto-entrepreneur sont en principe imposés au barème progressif de l’IRPP, selon le régime de la micro entreprise (micro BIC ou BNC). Ainsi, les charges déductibles sont déterminées en appliquant un abattement de :

- 34% pour les activités BNC,

- 50% pour les prestations de services BIC,

- 71% pour les ventes.

Cependant, les revenus qui ont supporté le versement libératoire ne sont pas soumis à l’impôt sur le revenu mais sont pris en compte dans la détermination du taux d’imposition. Ils doivent être déclarés en cases 5 TA à 5 VE de la déclaration 2042 C PRO.

La prise en compte de la situation personnelle ou familiale

On rappelle que la situation personnelle ou familiale est prise en compte dans le calcul de l’impôt sur le revenu, par le biais du quotient familial. Certaines situations permettent de bénéficier de demi-parts supplémentaires de quotient familial (handicap, parent isolé…). En outre, il faut bien déclarer les changements intervenus au cours de l’année d’imposition, et qui vont avoir des effets importants sur le montant de l’impôt à payer : mariage, naissance d’un enfant…

Sources :

Impots.gouv.fr - Je veux corriger la déclaration que j'ai déja déposée. Comment procéder ?

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Déborha VINDIOLET

Leader comptable chez L'Expert-Comptable.com avec plus de 6 ans d'expérience dans le domaine. Diplômée en DCG et BTS Comptabilité.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses