L'article en bref

- Différence clé : Le salaire rémunère le travail, le dividende rémunère le capital.

- Versement : Le salaire est régulier, le dividende dépend des bénéfices et de la décision des associés.

- Protection sociale : Le salaire ouvre des droits (retraite, prévoyance, chômage), le dividende non.

- Fiscalité : Les dividendes peuvent être moins taxés (PFU 31,4 %) tandis que le salaire subit des charges sociales plus élevées.

- Trésorerie : Le salaire nécessite un flux régulier, le dividende est flexible selon les résultats.

- Optimisation : Le choix dépend de votre situation personnelle, fiscale et de vos besoins de protection sociale ; un expert-comptable peut aider.

Sommaire

Votre création d'entreprise OFFERTE

En ce moment on vous offre les honoraires de création, ne ratez pas cette occasion !

J'en profiteSalaires et dividendes quelles différences ?

Il est nécessaire de distinguer ces deux dispositifs de rémunération pour comprendre la suite.

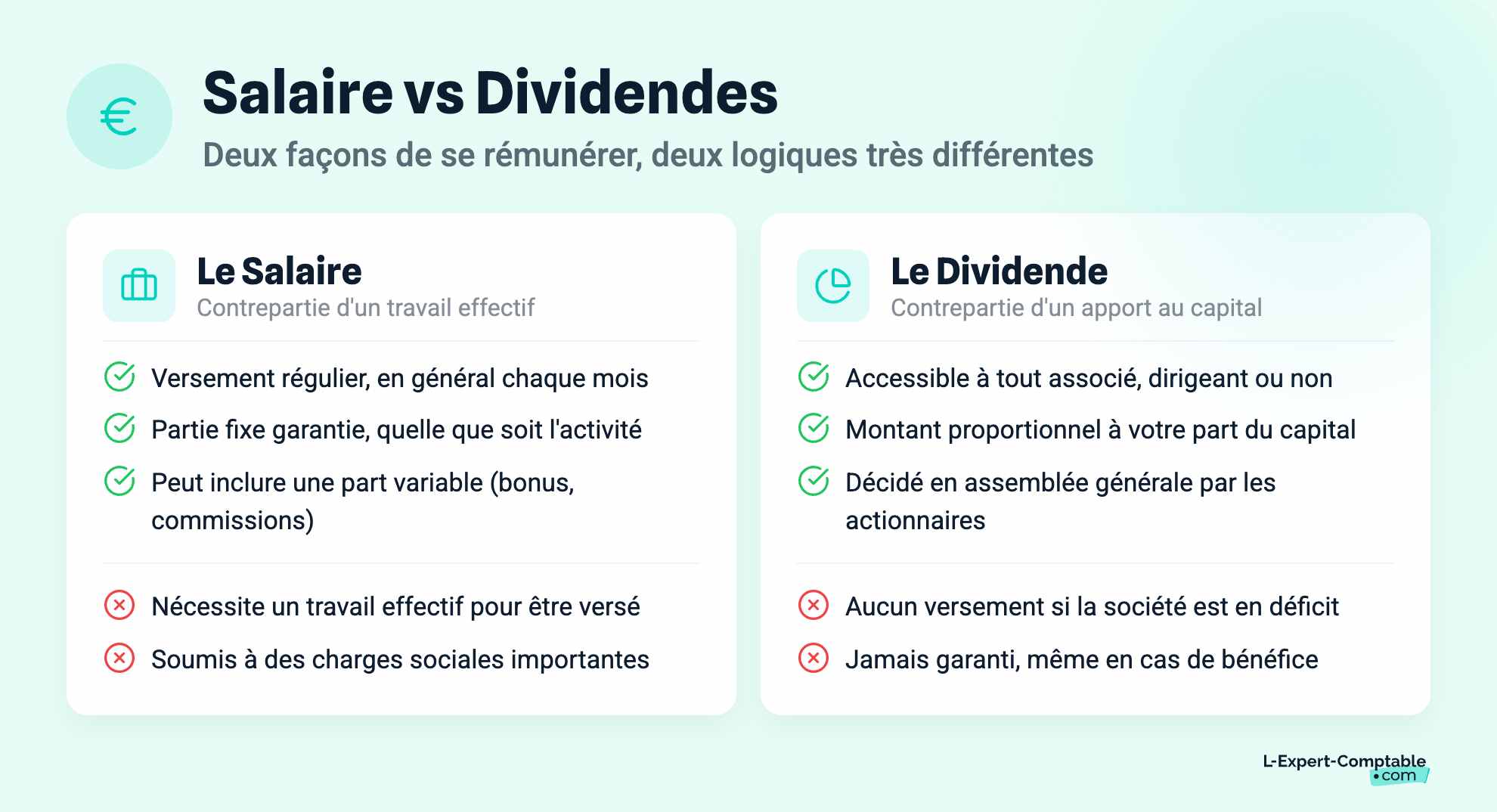

Le salaire est une somme d'argent perçue par une personne en contrepartie d'un travail effectif. Il est versé de façon régulière, en général à la fin du mois civil. Le salaire peut être constitué d'une partie fixe et d'une partie variable (bonus, commissions...). C'est souvent le cas des commerciaux.

Un dividende est une somme d'argent qu'un actionnaire perçoit en contrepartie d'une participation au capital d'une société. En effet, pour avoir droit à un dividende, il faut effectuer un apport au capital de cette dernière (en numéraire, en nature, ou en industrie) qui déterminera, suivant le pourcentage de détention du capital le montant à percevoir. Ainsi, vous devenez "associé" et ceci que vous soyez dirigeant ou non. Attention, le dividende n'est pas systématiquement versé.

Deux cas sont possibles :

- si la société dégage un bénéfice et que l'assemblée générale décide d'un versement de dividendes, l'associé perçoit la part du dividende décidé par les actionnaires, en proportion de son taux de détention dans le capital de cette dernière.

- si la société ne dégage pas de bénéfice (résultat net nul ou déficit), alors l'associé ne perçoit aucune rémunération.

Salaires ou dividendes : Comment choisir ?

La stratégie entre dividendes, salaires ou un mixte des deux dépend de votre situation personnelle, de la situation fiscale de votre foyer et de vos besoins en termes de protection sociale.

Pour trouver le point d'équilibre, il convient de vous faire conseiller par Expert Comptable.

Le choix entre rémunération ou dividendes peut se faire selon différents critères : le critère économique (ce qui revient moins cher en termes de taxes), le critère social (protection sociale, retraite),

Avantages et inconvénients liés au versement de salaire

Voici les principaux avantages liés à la perception d'un salaire :

| Protection sociale | Salaires | Dividendes |

|---|---|---|

| Ouverture de droits à la retraite | Oui, cotisation à l'assurance retraite (base et complémentaire) | Non, aucune cotisation retraite associée |

| Prévoyance (arrêt de travail, invalidité) | Oui, prise en charge en cas d’incapacité temporaire ou définitive | Non, aucune couverture sans contrat complémentaire |

| Capital décès pour les ayants droit | Oui, via les garanties prévoyance collectives ou personnelles | Non, sauf si souscription à un contrat dédié |

| Mutuelle d’entreprise et complémentaire santé | Oui, souvent obligatoire en tant que salarié (ANI) | Non, à souscrire à titre personnel |

| Assurance chômage | Oui, pour les salariés (hors mandataires sociaux non assimilés) | Non, aucun droit au chômage |

Par ailleurs, les salaires ainsi que les charges sociales afférentes sont déductibles du résultat de la société. Cela procure une diminution d'impôt sur les sociétés, contrairement à la distribution de dividendes.

Le seul inconvénient des salaires réside dans le fait qu'ils ne doivent pas être proportionnels aux bénéfices ni être excessifs. En effet, ils feraient alors l'objet d'une remise en cause en cas de contrôle fiscal.

Pour aller plus loin sur les salaires suivants la forme juridique de votre entreprise, vous pouvez consulter les articles suivants :

Ma société est une EURL/SARL : Rémunération du gérant de SARL

Ma société est une SASU/SAS : Rémunération et régime d'imposition du Président de SASU

Avantages et inconvénients liés au versement de dividendes

Quelle que soit la forme juridique de votre société, au niveau fiscal, vous aurez le choix de votre imposition à l'impôt sur le revenu :

Option 1 : Prélèvement Forfaitaire Unique (PFU ou "flat tax")

- Taux d'impôt sur le revenu : 12,8 %

- Prélèvements sociaux (CSG-CRDS) : 10,6 %

- Taux global du PFU : 31,4%

Option 2 : Barème progressif de l'impôt sur le revenu

- Les dividendes sont intégrés aux autres revenus de votre foyer fiscal

- Ils bénéficient d'un abattement de 40 %

- Prélèvements sociaux : 18,6 % (toujours dus)

Au niveau des charges sociales :

Si vous exercez sous forme de SASU, SAS, ou si vous êtes gérant minoritaire de SARL : seuls les prélèvements sociaux de 10,6 % (CSG-CRDS) sont dus. Il n'y a pas de cotisations sociales supplémentaires sur les dividendes.

Si vous exercez sous forme d'EURL ou si vous êtes gérant majoritaire de SARL : les dividendes perçus au-delà de 10 % du capital social sont soumis aux cotisations sociales (environ 45 %) en plus de la fiscalité.

| Avantage | Dividendes | Salaires |

|---|---|---|

| Imposition plus favorable | Prélèvement Forfaitaire Unique (PFU) à 31,4% (12,8 % IR + 18,6 % prélèvements sociaux) ou option pour le barème progressif avec abattement de 40 % + 18,6 % de prélèvements sociaux | Soumis au barème progressif de l'impôt sur le revenu sans abattement |

| Optimisation fiscale possible | Possibilité de choisir entre PFU et barème selon la situation personnelle | Peu de marge d’optimisation fiscale |

| Charges sociales | Uniquement CSG/CRDS pour les dirigeants de SAS/SASU ou gérant minoritaire de SARL | Forte charge sociale (URSSAF, retraite, prévoyance…) |

| Flexibilité de versement | Distribution libre selon les résultats de l’entreprise | Versement régulier obligatoire |

| Impact sur l’impôt sur les sociétés | Aucun impact : les dividendes ne sont pas déductibles du résultat | Réduit le résultat imposable donc baisse l’IS |

| Gestion de la trésorerie | Plus de souplesse dans la trésorerie : distribution possible en fonction des résultats et des besoins | Nécessite un flux de trésorerie régulier |

Exemple : Rémunération du dirigeant (SAS)

Les 100 000 € servent à payer la rémunération

Après charges sociales, il reste environ 45 000 € net

Après impôt sur le revenu (TMI 30 % environ), il reste environ 31 000 €

→ Net final dans la poche : environ 31 000 €

Cas 2 – Dividendes (PFU 31,4 %)

IS 25 % : il reste 75 000 € distribuables

PFU 31,4 % sur les dividendes : il reste 51 450 €

→ Net final dans la poche : environ 51 450 €

Conclusion : à bénéfice égal, les dividendes permettent de percevoir plus de cash à court terme, mais sans protection sociale, contrairement à la rémunération

Salaires ou dividendes : le cas de l'entrepreneur individuel

L'entrepreneur individuel imposé à l'impôt sur le revenu, n'est pas concerné par l'option entre les salaires ou les dividendes.

En effet, sa rémunération correspond au bénéfice de son entreprise.

La raison à cela est le fait que le patrimoine de l'EIRL et celui de l'entrepreneur individuel sont confondus, ce qui n'est pas le cas des sociétés.

Mise à jour (2022) : La loi n° 2022-172 du 14 février 2022 en faveur de l'activité professionnelle indépendante a créé un statut unique pour l’entrepreneur individuel et supprime progressivement le statut d’entrepreneur individuel à responsabilité limité (EIRL). Depuis le 15 février 2022, il n'est donc plus possible de créer une EIRL. Le nouveau statut unique d’entrepreneur individuel est entré en vigueur à compter du 15 mai 2022 pour toute création d’entreprise individuelle. Les principaux avantages de l'EIRL sont repris dans le nouveau statut.

Références et sources

Entreprendre.Service - Public : Fiscalité des dividendes perçus par les associés

Mon - Entreprise.Urssaf : Simulateur de versement de dividendes

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses