- Le passif, c’est ce que l’entreprise doit : capitaux apportés et dettes à rembourser.

- Il finance l’actif : par définition, total passif = total actif.

- Trois grands blocs : capitaux propres, provisions, dettes (financières et d’exploitation).

- Classé par exigibilité : du plus “long terme” au plus “court terme”.

- Capitaux propres = coussin de sécurité : capital, réserves, résultat.

- Lire le passif pour juger la santé : plus de dettes court terme = plus de pression de trésorerie.

Noté 4,9/5

En comptabilité, le passif du bilan est la partie du bilan comptable qui regroupe à la fois les dettes de l'entreprise, mais également ses capitaux propres et ses provisions pour risques et charges.

Dans ce sens, on peut dire que le passif du bilan met en évidence les dettes qu’une société possède auprès des tiers mais aussi de ses différents actionnaires.

Le passif du bilan se compose des dettes de l’entreprise, classées selon leur exigibilité (court, moyen ou long terme). Il est indissociable de l'actif passif, une notion centrale du bilan.

Qu’est-ce qu’un bilan comptable ?

Réaliser un bilan comptable est un exercice obligatoire pour la quasi-totalité des entreprises. Il est indispensable de par sa mise en lumière de la structure financière de votre entreprise et des enjeux élevés auxquels il répond (rémunération, dividendes, endettement, trésorerie nette, etc.)

Qu’il s’agisse d’un bilan simplifié ou d’un bilan développé selon la situation de votre entreprise, l’élaborer aux côtés d’un expert-comptable sécurisera votre gestion financière et représentera un gain de temps précieux à vos yeux.

Quel est l’intérêt de savoir lire un bilan comptable ?

Savoir comment lire et analyser un bilan comptable représente une compétence indispensable pour tout professionnel souhaitant juger de l’état de la santé financière de son entreprise. En effet, afin de pouvoir prendre des décisions importantes dans le but de préserver l’état de son entreprise, il n’est pas suffisant de savoir faire un bilan ni de savoir globalement de quoi il s’agit.

Effectivement, de nos jours, il est tout à fait nécessaire d’être en capacité de lire un bilan financier afin d'en tirer les informations pertinentes et précises sur la situation financière de son entreprise au cours d’un exercice comptable.

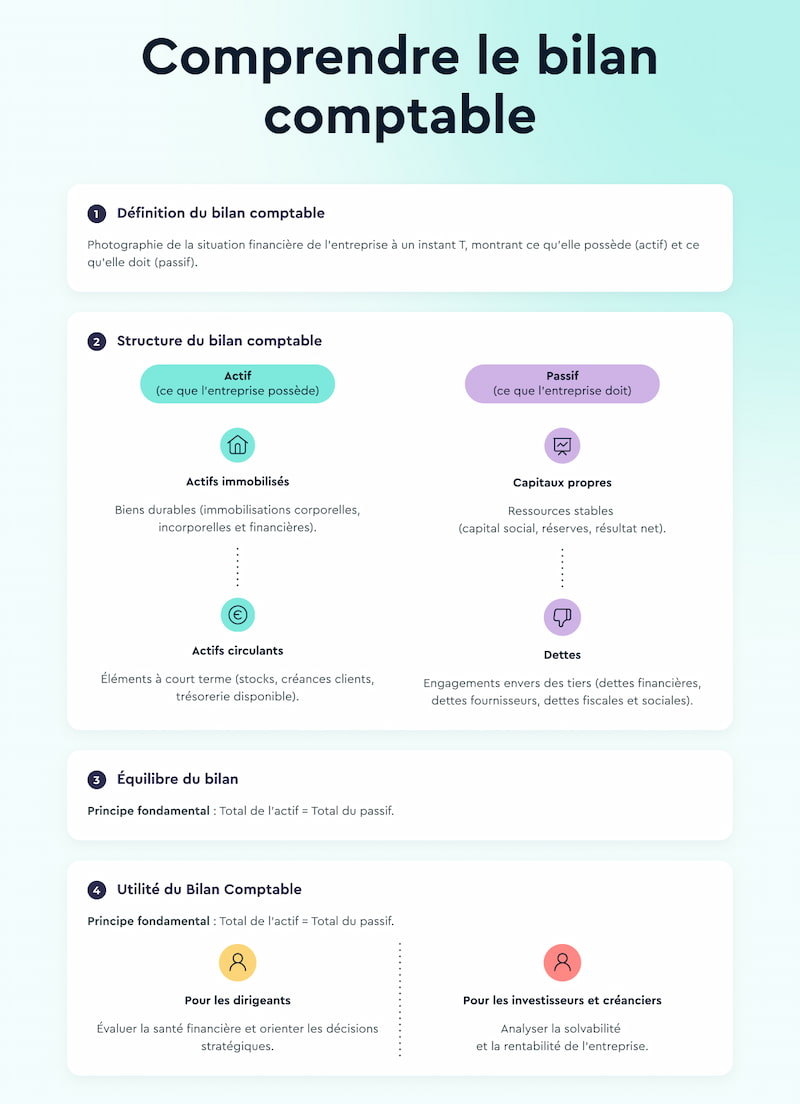

Ainsi, lire et comprendre un simple bilan peuvent, à première vue, paraître relativement complexe. Pour autant, ce document comptable ne fait que refléter la situation financière d’une entreprise à un instant donné que l’on va analyser. Autrement dit, le bilan est donc une photographie du patrimoine de l’entreprise à un instant T.

Que sont l'actif et le passif dans un bilan en comptabilité ?

Le capital actif et passif du bilan comptable désigne l’ensemble des ressources qui composent le patrimoine de l’entreprise. L’actif comprend tout ce que possède l’organisation, qu’il s’agisse de :

- biens immobiliers ;

- matériels ;

- brevets déposés ;

- créances ;

- trésorerie.

Où inscrire le capital dans le bilan comptable ?

Il se répartit au sein des actifs immobilisés (incorporels, corporels et financiers) et des actifs circulants, soit des ressources à mobiliser rapidement (sous un délai d’un an).

Le passif, quant à lui, fait référence aux dettes que l’entreprise doit acquitter à l’égard des tiers. Il comprend les capitaux propres (le capital social, les sommes mises en réserve, les avances en compte courant d’associés, etc.), les dettes, ainsi que les provisions pour risques et charges.

Le capital actif et passif est réparti sous la forme d’un tableau de deux colonnes, dans lequel l’actif apparaît au débit, soit à gauche du bilan, alors que le passif figure au crédit, soit à droite du bilan. Au moment d’établir le bilan en fin d’exercice, l’actif et le passif doivent se montrer à l’équilibre, et afficher, par conséquent, une valeur équivalente.

Quelle est la différence entre actif et passif ?

Si tous deux désignent les propriétés de l’entreprise, il existe néanmoins une différence entre l’actif et le passif : le premier représente les richesses de l’entité, quand le second a vocation à être mobilisé dans le but de financer les actifs de l’entreprise.

De quoi est composé l'actif ?

Le capital actif d’une société représente l’ensemble de son patrimoine et de ses richesses. Pour rappel, il apparaît au débit et figure donc dans la colonne de gauche du bilan comptable. L’actif d’une entreprise se compose des éléments suivants :

- l’actif immobilisé (ou immobilisations) ;

- l’actif circulant.

Les immobilisations

L’actif immobilisé correspond aux différentes ressources dont disposent l’entreprise pour garantir la pérennité de son activité. Celles-ci sont à enregistrer dans la classe 2 ( « classe des comptes d’immobilisations » ), conformément à la classification du plan comptable général (PCG). L’actif immobilisé peut être de 3 natures différentes.

Les immobilisations incorporelles

Ce terme désigne les ressources de l’entreprise dépourvues de toute réalité physique et tangible. Divers éléments de l’actif peuvent alors être qualifiés d’immobilisations incorporelles. C’est notamment le cas de :

- fonds de commerce ;

- brevets déposés ;

- logiciels ;

- droits au bail ;

- fichiers clients ;

- etc.

Ces ressources sont à saisir dans les comptes de la classe 20 du plan comptable général.

Les immobilisations corporelles

À l’inverse, les immobilisations corporelles disposent, elles, d’une réalité physique. Ces éléments de l’actif sont palpables et concernent des biens tels que :

- des ordinateurs ;

- des véhicules ;

- des locaux ;

- un terrain ;

- du matériel ;

- etc.

Ces ressources présentent la particularité de devoir faire l’objet d’une utilisation durable par l’entreprise, soit au minimum 12 mois. Elles sont comptabilisées dans les comptes de la classe 21 du PCG.

Les immobilisations financières

L’actif immobilisé de nature financière concerne les sommes d’argent entrant dans le patrimoine de l’entreprise, mais qui ne sont pas encore recouvrées par celle-ci. Les immobilisations financières sont alors constituées de :

- dépôts de garantie de loyer ;

- titres de participation au capital social d’autres sociétés ;

- prêts accordés par l’entreprise.

Sur le plan comptable, ces sommes doivent figurer dans les comptes de la classe 22 du PCG.

L’actif circulant

Il désigne les ressources que l’entreprise est tenue de mobiliser au cours d’un cycle d’exploitation, soit dans un délai inférieur à 1 an. Ce patrimoine est donc temporaire et se compose des éléments suivants :

- les stocks, désignant les biens et produits finis que l’entreprise possède, mais qu’elle n’a pas encore vendus à la date de clôture de l’exercice (matière première, marchandises, etc.) ;

- les créances de l’entreprise, soit, le chiffre d’affaires non encaissé ou les sommes à recouvrer des clients ou des fournisseurs après émission d’une facture ;

- les soldes disponibles sur les comptes bancaires de la société, ainsi que les espèces restant en caisse (pour les commerçants) ;

- les valeurs mobilières de placement (placement en actions et en obligations).

Conformément à la classification du plan comptable général, les stocks sont à enregistrer dans les comptes de la classe 3 « comptes de stocks ». Les créances de l’entreprise sont à comptabiliser dans les comptes de classe 4 « comptes de tiers ». Enfin, les liquidités disponibles en caisse ou sur les comptes de l’entreprise, ainsi que les valeurs mobilières de placement sont à saisir dans les comptes de classe 5 « comptes financiers ».

Par la nature de son activité, l’entreprise qui fournit des prestations de services n’enregistre en principe aucun stock.

Le passif du bilan : composition

Afin de pouvoir équilibrer le bilan, il est primordial de connaître les postes dégagés dans le passif à une période donnée afin de pouvoir correctement l’analyser. C’est la raison pour laquelle nous nous intéresserons à ce qu’une société doit comme ressources financières, c’est-à-dire à son passif.

Le passif du bilan regroupe en effet l'ensemble des ressources à la disposition de l'entreprise. Comme l’actif, il est lui-même scindé en deux parties : le haut du bilan et le bas du bilan. Au passif, on retrouve dans le haut du bilan les capitaux propres de l'entreprise et dans le bas ses provisions pour risques et charges ainsi que les dettes qu’elle a contractées.

Le passif du bilan : les capitaux propres

Les capitaux propres contiennent les ressources stables à long terme que l’entreprise doit à ses associés. Ces capitaux font partie du passif du bilan et correspondent à 3 ressources clés :

Le capital social

Il correspond à l’argent apporté par les actionnaires lors de la création de l’entreprise. On peut ainsi dire qu’il est composé des apports des créateurs de la société.

Les réserves de l’entreprise

Les réserves de l’entreprise sont les résultats des années précédentes non distribués aux actionnaires. Autrement dit, il s’agit de la partie des bénéfices non distribués à l'entreprise ou au créateur. Elles servent ainsi à développer l’entreprise.

Le résultat net

Enfin, le résultat net, correspond à la différence entre les produits et les charges de l'exercice. Il permet à l’entreprise d’équilibrer son bilan et donc de faire en sorte que le total de son actif soit égal au total de son passif. Notons cependant que le résultat peut ainsi être un bénéfice ou une perte.

Le résultat net se calcule de la façon suivante au bilan :

Résultat = Actif - Passif

Par ailleurs, nous pouvons également souligner que peu importe qu’il s’agisse d’un bénéfice ou d’une perte, le résultat s'inscrit toujours au passif du bilan comptable. Cela s’explique par le fait que le résultat est une dette de l’entreprise envers ses associés.

Remarques

Les comptes du bilan ne sont jamais remis à zéro d’une année sur l’autre, car le patrimoine ne disparaît pas de la sorte.

Nous pouvons également noter que les capitaux propres d’une société ne peuvent être inférieurs à la moitié du capital social.

Lire l'article "Qu'est-ce que les capitaux propres ?"

Le passif du bilan : les provisions pour risques et charges

Les provisions pour risques et charges servent à comptabiliser, c’est-à-dire à faire apparaître dans les comptes un fait futur tel qu’une charge. Attention toutefois, ce fait ne pourra apparaître que si son montant est estimable de manière précise et fiable, mais aussi selon la (forte) probabilité de la réalisation de cet événement.

Exemple : dans le cadre d’un procès pour licenciement, une société pourra mettre en provisions pour risques et charges le montant prévisionnel des indemnités qu’elle pourra être amenée à payer si elle perd ce procès face au plaignant.

Par ailleurs, il est important de souligner qu’au moment de l'établissement du bilan, l'entreprise doit donner une image la plus fidèle possible des comptes annuels de ses provisions pour risques et de ses provisions pour charges :

Les provisions pour risques

Il s'agit de prendre en considération l'ensemble des clients douteux qui ne régleront pas leurs créances, etc. Cette information doit donc apparaître dans le passif du bilan. Il est ainsi indispensable, tout au long de la vie de l'entreprise de porter une attention constante sur vos partenaires de travail afin d’éviter de trop grandes pertes pécuniaires.

Les provisions pour charges

Ces dernières correspondent aux provisions établies au moment de la clôture du bilan (si vous avez par exemple prévu de réaliser des travaux).

Le passif du bilan : les dettes de l’entreprise

Pour finir, la dernière partie du bilan comptable concerne pour sa part l’argent que l’entreprise doit à ses divers partenaires, c’est-à-dire ses dettes. Elles peuvent être soit de natures financières et correspondre ainsi par exemple à un emprunt par exemple, soit être d’exploitation.

Les dettes constituent les ressources de l'entreprise. Le passif du bilan distingue les dettes à court terme (moins d'un an), les dettes à moyen long termes (emprunt auprès d’un banquier), ou encore les dettes d'exploitation (fournisseurs, TVA, salaires, etc.).

Par ailleurs, notons également qu’il existe quatre types de dettes d’exploitation : les dettes fournisseurs, les dettes sociales, les dettes fiscales ainsi que les dettes sur immobilisation.

Les dettes fournisseurs

Elles correspondent à l’argent que la société doit à ses fournisseurs (services, marchandises, matières premières, etc.).

Les dettes sociales

Les dettes sociales peuvent prendre deux formes distinctes :

- des sommes d’argent que l’entreprise doit à la sécurité sociale française, telles que des cotisations sociales qui doivent encore être réglées ;

- des montants qu’elle doit à son personnel (ex : salaires à payer).

Les dettes fiscales

Elles correspondent à de l’argent que l’entreprise doit à l’État (dans le cadre des impôts par exemple).

Les dettes sur immobilisation

Enfin, il peut également s’agir des dettes sur immobilisations. Ces dernières correspondent à de l’argent dû par une société à ses fournisseurs d’immobilisations.

Le passif du bilan n'est donc pas la partie obscure de l'entreprise. Au contraire, le passif du bilan regroupe l'ensemble des ressources disponibles de cette dernière.

L'actif du bilan : en quoi est-il complémentaire du passif ?

Le bilan peut être représenté de façon schématique en tenant compte de deux grandes catégories : le passif que nous avons déjà abordé et qui correspond aux ressources, et l’actif, qui correspond aux emplois stables.

La lecture et l’analyse groupée des informations figurant à l’actif et au passif permettront entre autres au chef d’entreprise de savoir si sa société est trop endettée, si elle est performante, si elle est en croissance, mais aussi si elle court des risques par exemple…

Ainsi, lire l’intégralité du haut du bilan : le passif et l’actif immobilisé vous permettront par exemple de calculer votre fonds de roulement et d’en savoir plus sur la stabilité financière de votre société.

Par ailleurs, l’actif circulant et les dettes (passif du bilan) se complètent de la même manière dans la compréhension du bas du bilan. C’est la différence entre les ressources et les besoins d’exploitations qui permettront de calculer le BFR (besoin en fonds de roulement) de l’entreprise.

Comment pouvons-nous vous aider ?

Nous le savons, être chef d'entreprise peut parfois s'avérer pour le moins complexe : plusieurs étapes, les allers-retours avec l'administration, l'analyse du bilan, penser à tout, faire les bons choix afin de pérenniser votre activité, etc. Mais bonne nouvelle ! Il est possible (et recommandé) de se faire accompagner facilement dans votre gestion d'entreprise par des experts-comptables professionnels.

L-Expert-Comptable.com peut ainsi vous aider à lire votre bilan comptable, comprendre votre structure financière, vos besoins de financement et votre taux d'endettement par exemple. Vous avez un doute quant au changement de votre statut juridique ? Dans vos démarches de création d'entreprise ? Profitez de conseils avisés, notre équipe sera ravie de vous aider. Pour cela, il vous suffit de nous contacter.

Sources et références

Ministère de l’Économie — Facileco : « Le bilan »

Résumer cet article avec :

- ChatGPT

- Perplexity

Questions & réponses