- Les critères financiers clés (CAF, taux d’endettement, EBE, BFR) évalués par la banque.

- L’importance d’un business plan solide et de prévisions financières réalistes.

- Le rôle des garanties (nantissement, caution, hypothèque) et de l’apport personnel.

- Les solutions pour améliorer votre dossier : réduction de dettes, levée de fonds, aides publiques.

- La préparation minutieuse du rendez-vous bancaire et la gestion des objections.

- Les alternatives au prêt pro en cas de refus (crowdfunding, business angels, microcrédit).

Noté 4,9/5

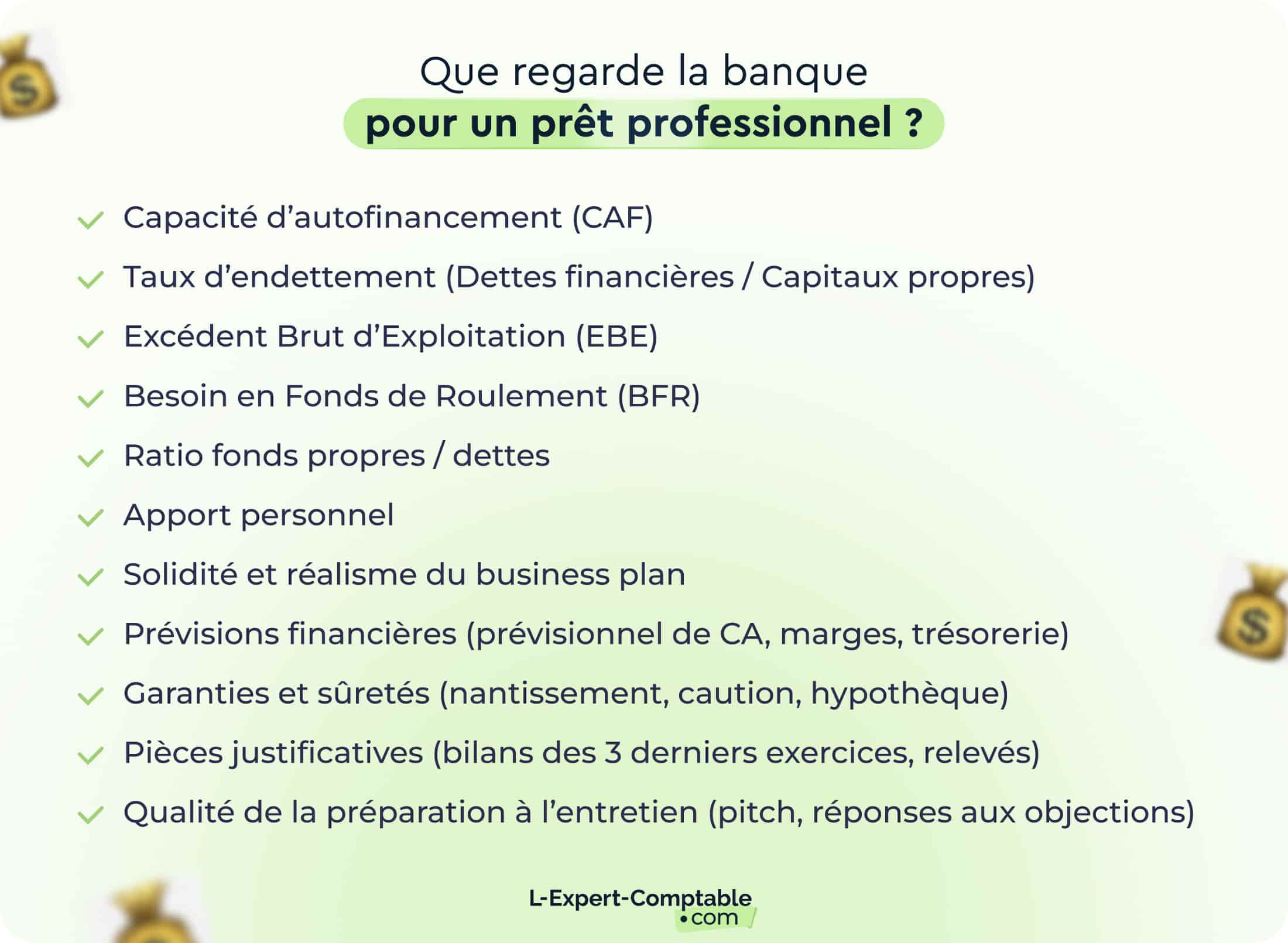

De nombreuses entreprises sollicitent un financement bancaire pour créer ou développer leur activité. Cependant, l’obtention d’un prêt professionnel n’est pas toujours simple. En effet, les banques sont de plus en plus sélectives et cherchent à limiter les risques. Elles vérifient notamment la capacité d’autofinancement de l’entreprise, son taux d’endettement et sa rentabilité. L’entrepreneur doit aussi fournir un dossier solide ainsi que des garanties financières. Alors que regarde la banque pour un prêt professionnel ? Voici ce qu’il faut savoir pour mettre toutes les chances de votre côté.

Les critères principaux étudiés par la banque pour accorder un prêt professionnel

La capacité d’autofinancement (CAF) : un indicateur clé

La capacité d’autofinancement (CAF) est l'un des premiers critères pris en compte par les banques. Elle mesure l’aptitude d’une entreprise à générer des ressources financières internes, sans avoir besoin de faire appel à des prêts ou autres financements externes.

La banque analyse la CAF pour vérifier sa capacité de remboursement à long terme. Si une entreprise a une CAF suffisante, alors elle peut autofinancer ses opérations et ses investissements sans avoir à solliciter continuellement des crédits.

Pour calculer cet indicateur, il faut appliquer la formule suivante :

CAF = Résultat net + Amortissements + Provisions non décaissées

Les banques estiment généralement que la capacité d’autofinancement doit être d’au moins 5 % du chiffre d’affaires annuel.

Exemple

Si une entreprise réalise un résultat net de 50 000 €, avec des amortissements de 10 000 € et des provisions de 5 000 €, sa CAF est de 50 000 + 10 000 + 5 000, soit 65 000 €.

Si le chiffre d'affaires annuel de l'entreprise est de 1 000 000 €, la CAF représente alors 6,5 % du chiffre d'affaires (65 000 € / 1 000 000 €). Dans ce cas, la CAF est au-dessus du seuil recommandé de 5 %, ce qui est un bon indicateur pour la banque.

Le taux d’endettement : un facteur décisif

Le taux d’endettement désigne le rapport entre les dettes financières d’une entreprise et ses capitaux propres. Ce ratio permet d’évaluer la dépendance de l’entreprise aux financements externes. Un taux d’endettement trop élevé peut inquiéter les banques, car il indique un risque réel de non-remboursement de l’emprunt.

Voici les seuils généralement utilisés par les banques :

- moins de 30 % : l’entreprise est jugée solide, avec une faible dépendance à l’endettement ;

- de 30 à 75 % : le risque est modéré. L'entreprise peut obtenir un prêt, mais la banque lui demandera certainement des garanties supplémentaires ;

- plus de 75 % : le risque est élevé. L’entreprise est très endettée. Il est probable que le prêt bancaire professionnel sera refusé.

Pour calculer votre taux d’endettement, il faut utiliser la formule suivante :

Taux d’endettement = (Dettes financières / Capitaux propres) x 100

Exemple

Imaginons qu’une entreprise ait 200 000 € de dettes financières et 500 000 € de capitaux propres. Son taux d’endettement est donc de (200 000 / 500 000) x 100, soit 40 %. L’entreprise a un niveau de dette modéré.

Si votre taux d’endettement est trop élevé, vous pouvez :

- réduire vos dettes existantes, en remboursant progressivement vos emprunts ou en renégociant les conditions de vos crédits ;

- augmenter vos fonds propres par des apports d'actionnaires ou en levant des fonds.

L’excédent brut d’exploitation (EBE) : la rentabilité de l’entreprise

Pour calculer l’EBE, il faut utiliser la formule suivante :

EBE = Chiffre d’affaires − Charges opérationnelles

L’ Excédent Brut d'Exploitation (EBE) mesure les bénéfices générés par l’entreprise grâce à son activité principale, avant de tenir compte des intérêts (sur les emprunts), des impôts, et des amortissements (répartition du coût des investissements sur plusieurs années). En d’autres termes, l’EBE reflète la rentabilité pure de l’entreprise, liée uniquement à son fonctionnement quotidien.

En calculant l’EBE, l'établissement prêteur veut vérifier que l'entreprise est suffisamment rentable pour rembourser ses dettes et couvrir ses charges financières.

Voici les ratios pris en compte par les banques :

- supérieur à 8 : le dossier est solide. L’entreprise génère suffisamment de bénéfices pour couvrir ses charges financières ;

- entre 2 et 8 : le dossier moyen. Les perspectives de rentabilité sont satisfaisantes mais la banque peut émettre une réserve et appliquer un taux d'intérêt plus élevé ;

- moins de 2 : le dossier est jugé risqué. L’entreprise pourrait rencontrer des difficultés à couvrir ses charges financières.

Le besoin en fonds de roulement (BFR) : un indicateur de gestion financière

Le besoin en fonds de roulement (BFR) représente la somme d’argent nécessaire pour financer le cycle d’exploitation de l’entreprise. Il permet de couvrir les paiements des fournisseurs, la gestion des stocks et les créances clients :

- un BFR positif signifie que l’entreprise doit trouver des financements pour couvrir ses besoins en trésorerie. Cela peut alerter la banque ;

- un BFR négatif montre que l’entreprise finance son exploitation par ses créances clients et ses autres ressources internes. C’est donc un signal positif.

En somme, une entreprise qui a un BFR élevé aura plus de risques d’avoir des tensions au niveau de sa trésorerie.

Pour faire baisser cet indicateur, vous pouvez :

- accélérer les encaissements clients ;

- négocier des délais fournisseurs plus longs ;

- mieux gérer vos stocks pour éviter les surplus inutiles.

L’équilibre entre fonds propres et emprunts

Les banques préfèrent un ratio 50/50 entre capitaux propres et dettes. Pour augmenter ses fonds propres, l’entreprise peut recourir à :

- la love money (soutien financier de la part des proches ou des amis) ;

- des subventions publiques ou privées ;

- une levée de fonds (recours à des investisseurs en échange d’une participation au capital de la société).

Les capitaux propres désignent les ressources financières qui proviennent des actionnaires ou associés. Cela inclut le capital social, les bénéfices non distribués (réinvestis dans l'entreprise) et les autres réserves. En d’autres termes, ce sont les fonds qui appartiennent à l'entreprise et qui ne doivent pas être remboursés.

Les éléments du dossier à soigner pour maximiser ses chances

La solidité du business plan : un élément décisif

Pour renforcer vos chances d’obtenir un prêt professionnel, vous devez fournir un business plan parfaitement structuré et surtout réaliste. Ce document est là pour prouver la viabilité de votre projet. Il démontre que vous avez réfléchi à tous les aspects de votre entreprise.

Vous devez inclure dans votre business plan :

- une étude de votre marché et du potentiel de votre projet : il faut analyser précisément votre marché et la concurrence, avec des chiffres à l’appui. Vous devez aussi démontrer qu’il y a une vraie demande pour le produit ou le service que vous vendez ;

- votre modèle économique et votre stratégie commerciale : ici, vous détaillez vos sources de rentabilité (ventes, abonnements, etc.). Il faut aussi expliquer comment vous vous positionnez sur le marché, en définissant votre avantage concurrentiel, votre politique de prix et vos cibles ;

- vos prévisions financières : il faut fournir un prévisionnel détaillé (chiffre d’affaires, rentabilité, marges, et flux de trésorerie) pour montrer la capacité de votre entreprise à générer des profits et à rembourser ce prêt professionnel.

Pour compléter votre demande de prêt bancaire professionnel, la banque peut vous demander de fournir vos comptes de résultats sur les 3 derniers exercices comptables, ainsi qu'un relevé du compte courant de votre entreprise. Cela lui permet de vérifier que votre entreprise n'a pas eu d'incidents de paiements.

Les garanties exigées par la banque

Même si votre dossier est solide, il est probable que votre banque vous demande des garanties pour se protéger contre le risque de non-remboursement :

- un nantissement : vous pouvez mettre un bien matériel (véhicules, équipements) ou immatériel (brevets, fonds de commerce) en garantie ;

- une caution personnelle : l’entrepreneur (en tant que personne physique) ou un tiers s’engage à rembourser le prêt professionnel si l’entreprise est dans l’incapacité de le faire ;

- une hypothèque sur un bien immobilier : si vous êtes propriétaire, vous pouvez hypothéquer un bien immobilier.

Si vous ne souhaitez pas fournir de caution personnelle, vous pouvez envisager des solutions alternatives comme le recours au prêt participatif ou des assurances de garantie.

L’apport personnel : un atout majeur

La plupart des banques exigent un apport personnel, à hauteur généralement de 25 à 30 % du financement demandé. Par exemple, si vous faites une demande de prêt professionnel de 100 000 €, votre apport personnel devra idéalement se situer entre 25 000 € et 30 000 €.

En fonction de votre emprunt, cet apport peut donc vite grimper. Pour augmenter vos fonds propres, vous pouvez recourir aux aides suivantes :

- le prêt d’honneur : il s’agit d’un prêt sans intérêt, accordé par des réseaux d’accompagnement de créateurs d’entreprise (Initiative France, Réseau Entreprendre) ;

- le crowdfunding ou financement participatif : vous pouvez mobiliser le grand public via une plateforme (comme Ulule, KissKissBankBank ou Tudigo) pour collecter des fonds sous forme de dons, de prêts ou d’investissement en capital ;

- les aides publiques : certaines aides, comme celles proposées par Bpifrance, les régions ou les collectivités locales, peuvent venir compléter votre apport.

La préparation du rendez-vous avec la banque

C’est sûrement le moment le plus compliqué… Le banquier va vous questionner, demander des chiffres et peut-être même mettre en doute la viabilité de votre projet. Il faut donc bien vous préparer.

Pour commencer, il faut anticiper ce que vous allez dire. Pour un pitch efficace, vous devez :

- commencer par une phrase claire : qui vous êtes, ce que fait votre entreprise, à qui elle s’adresse ;

- décrire brièvement la problématique à laquelle vous répondez et en quoi votre solution est pertinente.

- vous appuyer sur des chiffres : potentiel du marché, nombre de clients déjà acquis, contrats signés, marge estimée.

Pour montrer que votre projet est solide, vous pouvez aussi anticiper les questions sur la rentabilité, le retour sur investissement, la concurrence et votre expérience. Fournissez d’emblée des documents bien structurés (business plan, tableaux financiers, lettres d’intention de clients, etc.). Enfin, soyez concret et démontrez comment vous allez rembourser ce prêt professionnel (CAF, EBE, prévisionnel clair).

Le banquier, lui, va émettre plusieurs objections. Vous devez préparer vos réponses à l’avance :

- « Et si vous ne vendez pas assez ? » : présentez votre plan B (réduction des coûts, diversification des revenus, partenariats) ;

- « Pourquoi vous et pas un autre ? » : soulignez votre avantage concurrentiel (brevets, savoir-faire unique, premiers clients convaincus).

- « Et si un concurrent arrive ? » : exposez vos éléments différenciants et votre stratégie de fidélisation (offre sur mesure, qualité du service, innovation continue).

Attention enfin à ne pas vous braquer. Vous devez montrer que vous maîtrisez votre projet, tout en restant ouvert au dialogue.

Que faire en cas de refus de prêt professionnel ?

Un refus de prêt professionnel n’est pas une fin en soi. Il peut aussi être l’occasion de revoir certains aspects de votre projet. C’est pourquoi il est malgré tout intéressant de demander un retour détaillé à votre conseiller bancaire. Manque d’apport, business plan trop fragile, taux d’endettement trop élevé : en identifiant le problème, vous pourrez ajuster votre dossier et corriger ses points faibles.

Si vous pensez que ce refus est injustifié ou si vous êtes en impasse, vous pouvez saisir le médiateur du crédit. Ce service, gratuit et confidentiel, aide les entreprises à renouer le dialogue avec les banques.

Vous pouvez aussi vous tourner vers des alternatives au prêt professionnel bancaire :

- le financement participatif (crowdfunding) : il permet de mobiliser un grand nombre de contributeurs via une plateforme en ligne. Cette solution est aussi utile pour tester l’engagement autour de votre projet ;

- les business angels : ce sont des investisseurs privés qui misent sur des jeunes entreprises à fort potentiel ;

- le microcrédit professionnel (comme celui proposé par l’Adie) : cette source de financement est destinée aux entrepreneurs exclus du système bancaire classique. Il est plus adapté pour financer des besoins en trésorerie ou des investissements modérés.

Vous pouvez aussi cibler d’autres banques, vous renseigner sur les aides publiques ou solliciter votre réseau professionnel pour avoir des conseils.

Pensez aussi au crédit-bail : cette solution vous permet d’acquérir un équipement (comme un véhicule utilitaire ou une machine industrielle) sans mobiliser votre trésorerie immédiatement, tout en conservant la possibilité de l’acheter à la fin du contrat.

Il est important aussi de continuer à travailler votre dossier. Vérifiez vos prévisions, consolidez votre plan de financement et améliorez vos garanties. Chacun de ces ajustements peut augmenter vos chances pour l'obtention d'un futur prêt professionnel.

FAQ : Réponses aux questions les plus fréquentes

Une entreprise sans bilan peut-elle obtenir un prêt professionnel ?

Oui, mais il faut présenter des documents structurés comme un business plan réaliste et chiffré. La banque vous demandera aussi des garanties solides (caution personnelle, apport, nantissement) pour valider l'obtention de ce prêt.

Quelle est la durée moyenne d’un prêt professionnel ?

En général, vous avez entre 5 et 7 ans pour rembourser un prêt d’investissement. Pour un besoin de trésorerie ponctuel, la durée est plus courte (12 ou 24 mois maximum).

Les banques prêtent-elles aux micro-entrepreneurs ?

C’est plus difficile, car les auto-entrepreneurs exercent en leur nom propre (contrairement aux sociétés). Les banques jugent donc souvent ce statut comme peu protecteur. Si vous avez une auto-entreprise, vous pouvez aussi vous tourner vers un microcrédit, un prêt d’honneur, le financement participatif ou encore obtenir des garanties via BPI France.

Faut-il une assurance emprunteur pour un prêt pro ?

Oui, dans la plupart des cas. Si vous tombez malade ou avez un accident, l’assurance prend le relais pour rembourser le prêt professionnel. Elle protège la banque et couvre donc une partie des risques.

Comment négocier un taux d’intérêt avantageux ?

Négocier le taux d'intérêt sera plus simple si vous avez un bon dossier, c’est-à-dire une capacité d’autofinancement suffisante, un apport personnel élevé et des garanties. Vous pouvez aussi comparer les taux d'intérêt dans plusieurs banques ou faire appel à un courtier.

Sources & références

BPI France : Recourir à un prêt bancaire pour financer son projet de création d'entreprise

Résumer cet article avec :

- ChatGPT

- Perplexity

Questions & réponses