- La SAS offre une grande flexibilité dans l'organisation et la gouvernance de l'entreprise, avec une rédaction des statuts personnalisée.

- Les associés d'une SAS bénéficient d'une responsabilité limitée à leurs apports, protégeant ainsi leur patrimoine personnel.

- La création d'une SAS nécessite la rédaction de statuts précis et l'accomplissement de formalités légales, y compris un dépôt au greffe et une publication dans un journal d'annonces légales.

- Le statut juridique SAS permet une grande liberté dans le choix des dirigeants, qui peuvent être des personnes physiques ou morales.

- La fiscalité de la SAS est soumise à l'impôt sur les sociétés, mais il est possible d'opter pour l'impôt sur le revenu dans certaines conditions.

- La cession d'actions dans une SAS est facilitée par la souplesse des statuts, mais des formalités spécifiques, comme le droit de préemption, doivent être respectées.

Noté 4,9/5

Choisir un statut juridique pour la création de son entreprise nécessite d'abord d'étudier toutes les possibilités. Vous pouvez notamment hésiter entre la SAS (Société par Actions Simplifiée), et la SARL (Société à responsabilité limitée). Quelles sont les caractéristiques de la SAS, en quoi s’adaptent-elles à la création de votre entreprise ?

Découvrez ici tous les avantages et inconvénients de la SAS, les lois qui encadrent ce statut et comment il fonctionne lorsque l’on souhaite devenir entrepreneur.

Podcast : Comprendre la SAS pour mieux créer

Société par actions simplifiées : Définition et caractéristiques

Qu'est-ce qu’une SAS ?

Le statut juridique SAS est une alternative à la SA (Société Anonyme) pour la création d’entreprise. Lors de la mise en place du statut, dans les années 90, le législateur souhaitait avant tout faciliter la relation entre une maison mère et ses filiales, la maison mère étant sous le statut SA et les filiales sous le statut SAS. Ce dernier s'est ensuite libéralisé à tous les projets entrepreneuriaux.

Les principaux caractéristiques

Le statut juridique SAS se caractérise principalement par la liberté accordée aux associés dans le fonctionnement de l'entreprise et la prise de décisions, de nombreuses options s'offrent à eux.

Par ailleurs, la SA nécessite au moins 7 actionnaires, alors que la SAS ne demande aucun nombre minimum ou maximum. Vous pouvez ainsi créer une SAS avec un nombre illimité d’associés, personnes physiques ou morales, ou bien la fonder seul(e). Dans ce cas, vous créez une SASU (SAS unipersonnelle).

Le statut SAS permet aussi aux associés de protéger leurs biens personnels. Ils n'engagent en effet que le montant de leurs apports dans l'entreprise.

Enfin, tout type d’activités peut s’exercer au travers d’une SAS, sauf dans les secteurs réglementés comme les assurances, par exemple.

Ce que contiennent les statuts de la SAS

Le statut de la SAS est assez libre, c’est là que se situe son principal atout. D’une manière générale, les règles de la SAS offrent une souplesse à tous les niveaux, notamment dans la rédaction des statuts.

Ce qui est à la fois un avantage et un inconvénient quant à la prise de risques entre associés en cas de désaccords.

Les décisions collectives entre associés ne répondent en effet à aucune obligation spécifique.

La rédaction des statuts de la SAS est une étape cruciale qui détermine le fonctionnement de la société et les relations entre les associés. Pour vous accompagner dans cette démarche, utilisez notre modèle de statut pour SAS.

Comment rédiger les statuts SAS ?

Cet acte juridique est obligatoire et préalable à la création effective de votre entreprise en SAS ou SASU. Si les termes des statuts sont relativement libres, ceux-ci sont néanmoins soumis au code du commerce avec des éléments indispensables à faire figurer.

Vous devez bien sûr vous mettre d’accord en amont avec vos associés au travers d’un projet de statut qui permettra de baliser chaque aspect de l’entreprise.

Les statuts doivent être paraphés et signés par chaque associé, avec la mention "lu et approuvé".

Mentions obligatoires des statuts SAS

Les statuts doivent dans tous les cas comporter les informations suivantes, auxquelles s’ajoutent des informations facultatives :

La forme juridique de l’entreprise.

L’objet : autrement dit son activité.

Sa dénomination.

L’adresse de son siège social. De la même façon, vous devez indiquer les conditions d’un éventuel transfert de celui-ci.

Le président.

Le ou les commissaires aux comptes.

La nomination des dirigeants.

La durée de l’entreprise. Bien sûr, il ne s’agit pas de faire un pari sur l’avenir mais d’imaginer son développement à long terme. En sachant que la durée ne peut pas excéder 99 ans et qu’il faudra ensuite passer par une prorogation.

La mention des apports en numéraire et en nature.

Le capital social.

Les conditions de modification du capital social.

La forme des actions (nominatives par exemple).

Les droits et obligations attachés aux actions.

Les prises de décisions collectives.

La composition de l’Assemblée générale.

L’affectation et la répartition du résultat.

Sachant la liberté induite par le statut SAS et la prise de risques que cela entraîne entre les associés, faites-vous accompagner dans la rédaction des statuts par un avocat ou un expert-comptable.

Comment créer une SAS ?

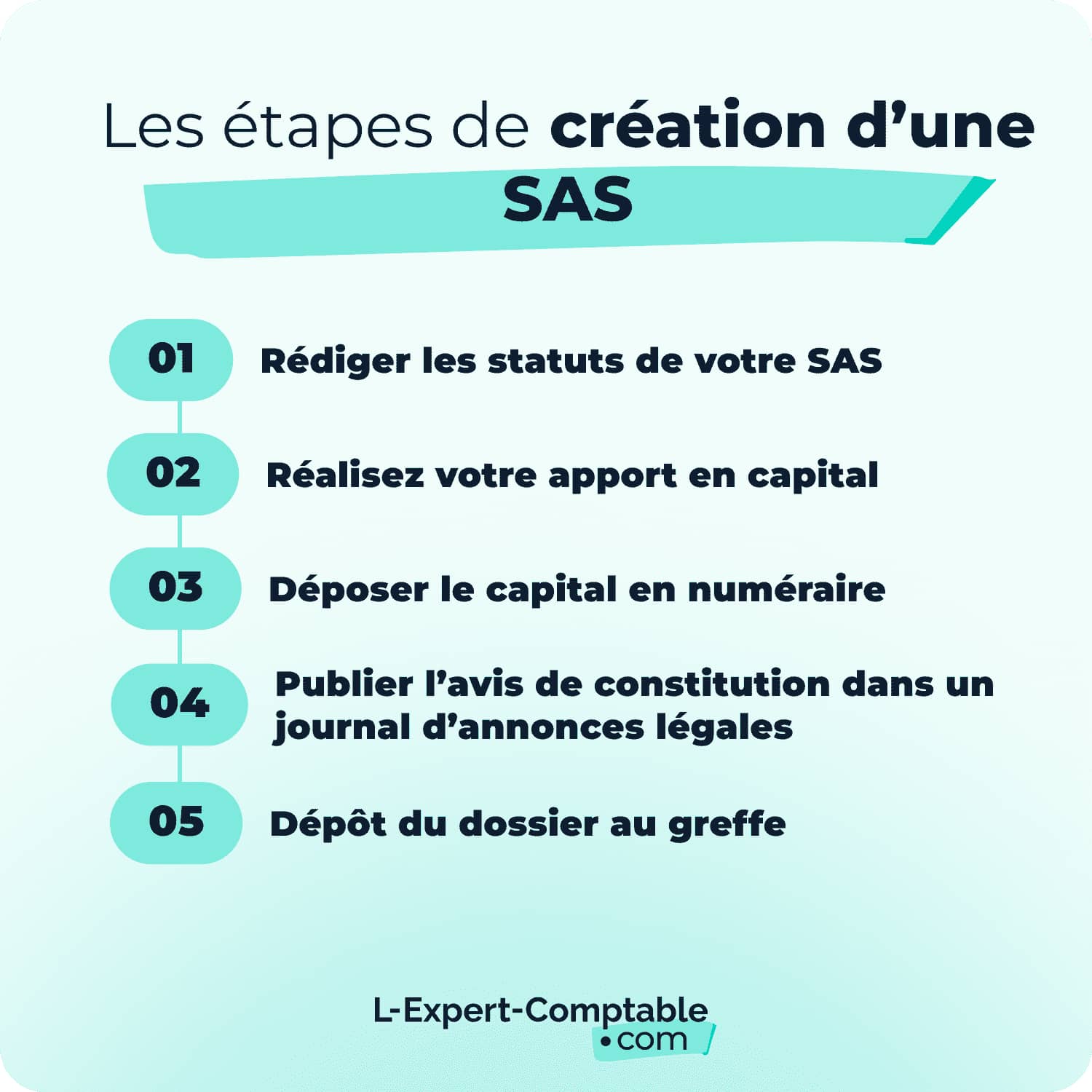

La création d’une SAS nécessite une série de formalités avant le dépôt du dossier de création au greffe, pour l’enregistrement au registre du commerce et des sociétés.

1. Vous devez en priorité rédiger les statuts de votre SAS. Les statuts doivent être signés par tous les associés. Un président doit être nommé.

2. Réalisez votre apport en capital : en numéraire, sans montant minimum, ou en nature. Dans ce cas, le montant doit être évalué par un commissaire aux apports désigné par les associés. Le total doit atteindre un montant inférieur à 30 000 €, et ne pas dépasser la moitié du capital social.

Notez que le capital peut également être variable, ce qui doit être précisé dans la rédaction des statuts le cas échéant.

3. Vous devez ensuite déposer le capital en numéraire sur un compte bloqué, à la banque, chez un notaire ou à la Caisse des dépôts et consignations.

4. Vous devez obligatoirement publier l’avis de constitution de votre SAS dans un journal d’annonces légales. Ce texte comprendra notamment la dénomination sociale, la forme juridique, le montant du capital, l’adresse du siège, les noms, prénoms et adresses des dirigeants, etc.

5. Pour le dépôt du dossier au greffe vous devez donc réunir, entre autres selon la rédaction de vos statuts :

L’ensemble des statuts rédigés et des annexes éventuelles.

Deux exemplaires du rapport rédigé par le commissaire aux apports, dans le cas d’un capital en partie en nature.

Une copie de la parution de l’annonce dans un journal d'annonces légales.

Deux copies de la preuve du dépôt des fonds de capital.

Un justificatif de la domiciliation de l’entreprise.

Un formulaire M0 nécessaire à la création de vos SAS (Le formulaire M0 est remplacé par le formulaire unique du Guichet Unique, une formalité en ligne, pour alléger, et simplifier les démarches)

Les copies de pièces d’identité.

Les attestations de non-condamnation des dirigeants.

Un commissaire aux comptes doit être désigné en cas de franchissement des seuils

Un bilan total au-dessus de 4 millions d’euros.

Un chiffre d’affaires hors-taxes dépassant les 8 millions d’euros.

À partir de 50 salariés

La rédaction des statuts est peut-être une phase dans laquelle vous souhaitez être accompagné par un professionnel, à juste titre.

Il est bon à noter que L-Expert-Comptable.com peut vous accompagner dans la rédaction de vos statuts gratuitement et en ligne, afin de faciliter vos démarches de création d’entreprise.

Comment fonctionne une SAS ?

La SAS est une structure juridique d'entreprise en France, appréciée pour sa grande flexibilité et adaptabilité à divers projets d'affaires.

Sa particularité réside dans la liberté accordée aux associés de déterminer, via les statuts, l'organisation interne, la gestion, et les modalités de transfert des actions, permettant ainsi une personnalisation profonde de la gouvernance.

La direction est généralement assurée par un président, mandataire obligatoire, avec la possibilité d'inclure d'autres organes directeurs. Les associés, quant à eux, bénéficient d'une responsabilité limitée à leur apport, minimisant leur risque financier.

Sur le plan social, le président et les dirigeants jouissent d'un statut d'assimilés salariés, offrant une protection sociale similaire à celle des salariés, hormis l'assurance chômage.

Fiscalement, la SAS est soumise à l'impôt sur les sociétés, tout en ayant l'option, sous conditions, de l'impôt sur le revenu pour les petites entreprises en démarrage.

Avantages et inconvénients

L'avantage majeur de la SAS réside dans sa flexibilité, tant au niveau de la gouvernance que des possibilités de financement, grâce à la facilité de cession des actions. Cependant, cette flexibilité peut aussi entraîner une complexité dans la rédaction des statuts, nécessitant souvent l'accompagnement par des professionnels du droit.

Les associés en SAS

Les associés, aussi appelés actionnaires, jouent un rôle central mais avec une responsabilité limitée. Cette limitation de responsabilité est l'un des principaux avantages de la forme juridique SAS, car elle permet aux associés de protéger leur patrimoine personnel.

Responsabilité limitée aux apports

Les associés d'une SAS sont responsables des dettes de la société dans la limite de leurs apports. Cela signifie que le montant maximum qu'ils risquent de perdre en cas de faillite ou de dettes de l'entreprise correspond à la valeur de leur investissement initial dans le capital social de la société.

Leur responsabilité n'est pas engagée au-delà de ce montant, ce qui constitue une protection importante de leur patrimoine personnel.

L'apport peut être en numéraire (argent), en nature (biens matériels ou immatériels évalués) ou en industrie (compétences, connaissances techniques), selon ce qui est convenu lors de la création de la société ou d'une augmentation de capital ultérieure.

Implications de la responsabilité limitée

Protection du patrimoine personnel : En cas de difficultés financières de la SAS, les créanciers ne peuvent pas réclamer aux associés le remboursement des dettes de l'entreprise au-delà de leur apport. Cette protection encourage l'entrepreneuriat en limitant le risque financier pour les investisseurs.

Encouragement à l'investissement : La limitation de la responsabilité favorise l'attrait pour les investisseurs, sachant que leur risque est clairement défini et circonscrit. Cela peut faciliter la levée de fonds et attirer des investissements dans des projets innovants ou en développement.

Il est important de noter que cette responsabilité limitée ne s'applique qu'aux dettes et engagements pris dans le cadre de l'activité normale de la société. Les associés peuvent être tenus personnellement responsables en cas de faute de gestion, de fraude, ou de non-respect des règles fiscales et sociales.

La fiscalité de la SAS

Les bénéfices de la SAS sont automatiquement soumis à l’impôt sur les sociétés (IS) mais vous pouvez opter pour l’impôt sur le revenu (IR) pendant une période maximale de cinq ans. Dans ce cas de figure, l’impôt est calculé directement sur les revenus des associés en fonction de leur capital social. En 2023, le taux normal de l'IS est de 25%.

L'imposition des associés

Depuis 2018, les dividendes perçus sur le bénéfice de la SAS et reversés aux associés sont normalement soumis au prélèvement forfaitaire unique (PFU). Soit un taux de 30 % qui comprend à la fois l’impôt sur le revenu (12,8 %) et les prélèvements sociaux (17,2 %).

Dans l’ancien système, un abattement de 40 % était possible dans certains cas, mais il a été supprimé.

Cependant, vous avez la possibilité de conserver l’ancien régime d’imposition sur les dividendes, lesquels sont alors imposés sur le taux progressif de l’impôt sur le revenu sur les capitaux mobiliers. Dans ce cas, vous devez calculer quel mode est le plus avantageux pour vous.

Le régime social du dirigeant en SAS

Les charges sociales d’une SAS vous permettent d’être sous le régime assimilé-salarié. Le président, s’il est rémunéré, comme les associés n’est donc pas considéré comme des travailleurs indépendants. Pour votre protection sociale, vous bénéficiez de cette façon du régime général de la sécurité sociale au même titre que les salariés du privé, avec une protection similaire.

Néanmoins, et cela fait partie des inconvénients de ce statut juridique : en cas de faillite de votre entreprise ou de désaccord avec vos associés, vous n’aurez pas droit à l’indemnisation chômage, puisque la SAS ne permet pas de cotiser à cette assurance.

Avantages et inconvénients du statut juridique SAS

Les avantages de la SAS

Il n’y a pas de limite dans le nombre d’associés ni un nombre minimum.

Dirigeants et associés sont assimilés-salariés de leur propre entreprise.

Les associés prennent des risques financiers limités avec une responsabilité engagée uniquement à hauteur de leurs apports. Les biens personnels des associés ne peuvent donc pas être saisis.

Les inconvénients de la SAS

La protection sociale d’une SAS est limitée : vous n’avez pas droit au chômage puisque vous ne cotisez pas.

La grande liberté offerte à la SAS entre les associés comporte des risques en cas de désaccord. D’où l’importance de se faire accompagner dès la rédaction des statuts.

Quelles sont les différences entre la SARL et la SAS ?

Les statuts juridiques SAS et SARL comportent de nombreuses similarités, notamment dans la création de l’entreprise et des documents à fournir au greffe. Cependant, certaines particularités les différencient :

Dans une SARL le nombre d’associés est limité à 100, alors qu’il n’y a aucune limite, ni aucun nombre minimum, dans une SAS.

Au sein d'une SARL, le ou les dirigeants sont des gérants et obligatoirement des personnes physiques. Alors que dans une SAS l’entreprise est dirigée par un président qui peut être une personne physique ou morale.

Les associés d'une SAS bénéficient du régime général de la sécurité sociale. Dans une SARL le dirigeant est sous le statut de travailleur indépendant s’il est majoritaire. Dans le cas contraire, il est également sous le régime général.

Dans une SAS, le capital est réparti en actions, dans une SARL, il l’est en parts sociales.

Le statut juridique SAS permet de céder ses actions facilement, par virement. Il existe des différences selon qu'il s'agisse d'actions cotées ou non cotées. En effet, pour les permières il existe des frais d'enregistrement fiscaux alors que pour les actions non cotées, les règles peuvent varier et dépendent souvent des conditions fixées par les statuts de la société. Le statut juridique SARL, lui, est soumis à un droit de 3 %, après un abattement de 23 000 €.

Cependant cela ne suffit pas à choisir entre les deux, sachant que l’un et l’autre répondent aux particularités de votre projet. Faites-vous accompagner pour choisir le statut juridique le plus adapté à la création de votre entreprise !

Comment se retirer d'une SAS ?

Se retirer d'une SAS en tant qu'actionnaire implique de céder ou de vendre ses actions, car la SAS est une forme sociale où la détention d'actions représente la participation dans le capital social de l'entreprise. Voici les grandes étapes de la procédure à suivre pour se retirer d'une SAS :

Étape 1 : Consulter les statuts de la SAS

Les statuts de la SAS définissent les règles relatives à la cession d'actions, y compris les conditions de vente, les droits de préemption éventuels des autres actionnaires, et les clauses d'agrément. Il est essentiel de les consulter pour comprendre les démarches à suivre.

Étape 2 : Trouver un acquéreur

L'actionnaire souhaitant se retirer doit trouver un acquéreur pour ses actions. Cet acquéreur peut être un actionnaire actuel, un tiers extérieur, ou la société elle-même dans le cadre d'une réduction de capital non motivée par des pertes.

Étape 3 : Respecter le droit de préemption

Si les statuts prévoient un droit de préemption au profit des autres actionnaires, l'actionnaire vendeur doit leur notifier son intention de vendre, en précisant le prix et les conditions de la vente. Les actionnaires disposent alors d'un délai spécifié dans les statuts pour exercer leur droit de préemption.

Étape 4 : Obtenir l'agrément

Si les statuts de la SAS imposent une clause d'agrément pour la cession d'actions à des tiers, l'actionnaire vendeur doit obtenir l'agrément de la société, généralement matérialisé par une décision des associés ou de l'organe d'administration défini dans les statuts.

Étape 5 : Réaliser la cession d'actions

Une fois l'acquéreur trouvé et les éventuelles conditions statutaires respectées, la cession d'actions se formalise par un acte de cession. Cet acte peut être sous seing privé ou rédigé par un professionnel du droit pour plus de sécurité (acte notarié). Il doit ensuite être enregistré auprès des services fiscaux et les actions doivent être transférées au nom de l'acquéreur dans les registres de la société.

Étape 6 : Notifier la cession à la société

La société doit être informée de la cession pour qu'elle puisse mettre à jour ses registres d'actionnaires et, le cas échéant, son registre des mouvements de titres.

Étape 7 : Conséquences fiscales

La cession d'actions peut avoir des implications fiscales pour le vendeur, notamment en termes de plus-values de cession. Il est conseillé de consulter un fiscaliste ou un expert-comptable pour évaluer ces aspects.

Comment transmettre une SAS ?

La transmission d'une SAS constitue un processus qui requiert une préparation rigoureuse, l'évaluation de l'entreprise étant la première étape cruciale. Cette évaluation doit tenir compte de multiples facteurs tels que la rentabilité, la situation financière, et les perspectives de croissance de l'entreprise, souvent réalisée avec l'aide d'experts-comptables ou de spécialistes en évaluation d'entreprises. Un audit approfondi sur les plans juridiques, fiscal, et social est également recommandé afin d'identifier et de résoudre les éventuelles difficultés avant la transmission.

La méthode de transmission varie selon les objectifs du cédant et peut prendre plusieurs formes, comme la vente directe des actions à un tiers, la donation dans un cadre familial pour préparer une succession, ou encore une transmission universelle de patrimoine dans le cas d'une fusion ou absorption par une autre société.

Chacune de ces options implique des démarches spécifiques et doit être choisie avec soin pour correspondre aux besoins et aux objectifs des parties impliquées.

La transmission nécessite de respecter les clauses statutaires de la SAS, telles que les clauses d'agrément ou les droits de préemption qui pourraient nécessiter l'accord des autres actionnaires ou de la société elle-même. La cession d'actions doit être formalisée par un acte juridique, et toutes les modifications doivent être enregistrées conformément aux exigences fiscales et légales, incluant la mise à jour des registres de la société.

Outre les aspects légaux, les conséquences fiscales de la cession, notamment en termes de plus-values, doivent être prises en compte. Les règles fiscales varient selon le régime du cédant et la nature de la transaction, rendant indispensable le conseil d'experts pour optimiser la transmission sous l'angle fiscal.

Questions & réponses