L'article en bref

Ce qu'il faut retenir

- Les marchands de biens achètent, rénovent et revendent des biens immobiliers pour réaliser une plus-value.

- La SAS offre flexibilité et responsabilité limitée, un avantage pour les marchands de biens.

- Les cotisations sociales élevées et la complexité de création sont des inconvénients de la SAS.

- Pour créer une SAS, plusieurs étapes sont nécessaires, comme la rédaction des statuts et l’immatriculation.

- Investir dans un secteur attractif et acheter au bon prix maximisent les chances de plus-value.

- Les marchands de biens peuvent bénéficier d'exonérations fiscales sous certaines conditions.

- Les nouvelles normes écologiques imposent un audit énergétique pour les passoires thermiques depuis 2023.

Sommaire

Créez votre SAS gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et s'occupent de toutes les démarches administratives de la création de votre SAS pour 0€ !

En savoir plus

Besoin d'aide pour choisir votre statut juridique ?

Chez L-Expert-Comptable.com, on vous conseille sur le meilleur choix à faire gratuitement !

Je souhaite me faire accompagnerLe secteur de l'immobilier est en constante évolution, avec des opportunités qui s'offrent aux différents acteurs du marché, parmi eux, les marchands de biens. Leur activité consiste à repérer des opportunités d'investissement, à acquérir des biens immobiliers, à les rénover, puis à les revendre pour réaliser une plus-value.

Podcast : SAS pour marchand de biens, avantages et inconvénients

Qu’est-ce qu’un marchand de biens ?

L'activité de marchand de biens implique l'achat et la revente de biens immobiliers, de fonds de commerce, de parts ou d'actions de sociétés immobilières dans le but de réaliser un profit. On peut également la qualifier d'activité d'achat-revente.

Pour être considéré comme marchand de biens, deux critères doivent être remplis :

- L'intention spéculative : en prenant en compte les délais d'achat et de revente, le montant des plus-values réalisées, la localisation, ces éléments permettent de déterminer si l'objectif principal de la personne est de réaliser des gains financiers à court terme.

- Le caractère habituel : les opérations d'achat-revente sont évaluées en considérant plusieurs éléments tels que le nombre, la fréquence, la nature et le montant des opérations.

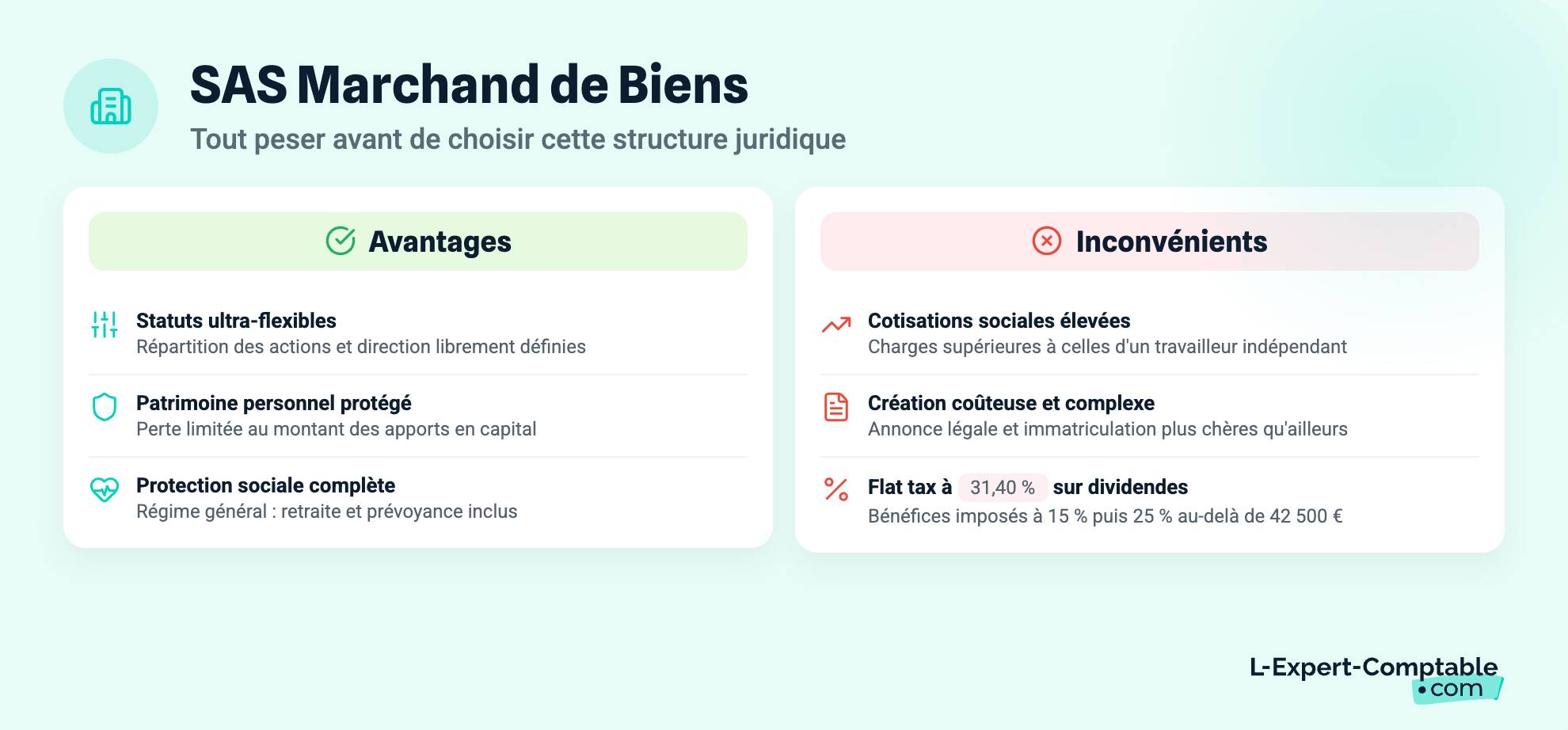

Les avantages de la SAS pour le marchand de biens

La société par actions simplifiée (SAS) présente de nombreux avantages pour les marchands de biens grâce à sa souplesse de fonctionnement. Tout d'abord, la rédaction des statuts offre une grande flexibilité dans l'organisation de l'entreprise. Les associés peuvent définir librement la répartition des actions ainsi que la structure de direction, permettant d’adapter la gestion à leurs besoins spécifiques. De plus, la loi n'impose aucun capital minimum pour la création d'une SAS, ce qui rend cette structure accessible. Toutefois, il est recommandé d'opter pour un capital plus important afin d'assurer la solidité financière de l'entreprise dès sa création.

Un autre avantage majeur est la responsabilité limitée des associés, qui protège leur patrimoine personnel. En cas de difficultés financières, leur perte est limitée au montant de leurs apports en capital. En outre, le dirigeant d'une SAS bénéficie du statut d'assimilé salarié, ce qui lui permet d'accéder au régime général de la Sécurité sociale, incluant une protection sociale complète, des droits à la retraite et des prestations de prévoyance. Cela représente une sécurité non négligeable pour le dirigeant comparée à d’autres statuts juridiques.

Les inconvénients de la SAS pour le marchand de biens

Malgré les nombreux avantages de la SAS, cette structure présente certains inconvénients pour le marchand de biens. L’un des principaux désavantages réside dans les cotisations sociales élevées. En tant que dirigeant assimilé salarié, même si vous ne vous versez pas de revenus, vous échappez aux cotisations sociales. Cependant, dès que vous percevez une rémunération, ces charges peuvent devenir importantes, bien supérieures à celles d'un travailleur indépendant. Cela peut représenter une charge financière non négligeable, particulièrement pour les entreprises en phase de démarrage ou avec une trésorerie limitée.

En outre, les formalités de création d'une SAS sont plus complexes et coûteuses que celles d'autres structures comme la micro-entreprise. La publication d’une annonce légale et les démarches d'immatriculation entraînent des frais plus élevés. Sur le plan fiscal, bien que la TVA ne s'applique qu'à la marge réalisée sur les ventes, les bénéfices de la société sont imposés à 15 % jusqu'à 42 500 € et à 25 % au-delà. De plus, les dividendes versés aux associés sont soumis à la flat tax, avec un taux global de 31,40 %, ce qui peut limiter l'attrait de cette structure pour ceux qui souhaitent optimiser leur fiscalité.

Comment devenir marchand de biens en SAS ? Les étapes

Si vous souhaitez devenir marchand de biens en tant que SAS (Société par Actions Simplifiée), voici les étapes à suivre :

- Élaboration du projet : définissez votre projet d'activité en précisant les types de biens immobiliers que vous souhaitez acheter et revendre, votre stratégie commerciale, etc

- Rédaction des statuts : rédigez les statuts de votre SAS en précisant notamment l'objet social de l'entreprise, la répartition du capital social, les modalités de fonctionnement, etc.

- Détermination du capital social : déterminez le montant du capital social de votre SAS

- Immatriculation de la SAS : effectuez les formalités d'immatriculation de votre SAS au Centre de Formalités des Entreprises (CFE)

- Choix du régime fiscal : optez pour le régime fiscal adapté à votre activité de marchand de biens. Généralement compliqué de déterminer le choix du régime fiscal optimal pour votre activité de marchand de biens, n'hésitez pas à faire appel à un expert-comptable afin de vous conseiller au mieux.

- Inscription à l'URSSAF : en tant que dirigeant assimilé salarié, vous devrez vous inscrire auprès des organismes sociaux (URSSAF, caisse de retraite, mutuelle) pour bénéficier de votre protection sociale

Nos conseils pour réussir en tant que marchand de biens SAS

Conseil 1 : Achetez au bon prix votre bien

Pour maximiser vos chances de réaliser des plus-values, il est essentiel de cibler la zone d'achat de votre bien immobilier. Il est important de comprendre quels types de biens se vendent et à quel prix. Cela vous permettra d'identifier les opportunités d'achat au prix le plus bas.

Soyez attentif aux vendeurs pressés (divorce ou d'héritage), biens nécessitant des travaux importants ou encore aux biens en vente depuis un certain temps, car vous pourrez profiter d'un plus fort pouvoir de négociation.

Conseil 2 : Investir dans un secteur attractif

Investissez dans un secteur attractif lors de vos opérations d'achat-revente. En effet, dans le cadre de votre activité, il est important de revendre votre bien rapidement afin de gagner en confiance auprès de votre établissement financier.

Conseil 3 : Se créer un réseau professionnel

Développez un réseau professionnel solide, tels que des agents immobiliers, des courtiers, des notaires et autres. Ces partenaires peuvent vous apporter des conseils et des opportunités d'achat pour réussir en tant que marchand de biens.

Quelles perspectives pour les Marchands de Biens SAS ?

Marché immobilier : opportunités et risques

Risques

Décote

La valeur des biens immobiliers peut varier en fonction des conditions économiques. Aujourd'hui, il peut être difficile de vendre rapidement un bien immobilier, En effet, la hausse des taux d'intérêt peuvent rendre l'accès à l'emprunt difficile, réduisant ainsi la demande. Par conséquent, il peut y avoir un risque de non-remboursement des prêts, ce qui peut entraîner des problèmes financiers pour les investisseurs. Et la faible demande peut faire perdre la valeur du bien immobilier, s'il reste sur le marché pendant une longue période avant d'être vendu.

Risque naturel

Les dommages causés par des événements tels qu'une inondation sont imprévisibles. C'est pour cette raison que nous vous conseillons de souscrire à une bonne assurance et d'avoir une réserve en trésorerie afin de faire face aux imprévus.

Opportunités

Potentiel de croissance

Le marché immobilier est un marché en perpétuelle croissance. Les marchands de biens peuvent donc facilement générer des plus-values à long terme.

Avantages fiscaux

Si la vente concerne un bien immobilier détenu depuis plus de 5 ans et ayant subi des travaux de rénovation légers, aucune taxe ne sera applicable lors de la cession. Cependant, si le bien a été soumis à une forte rénovation, l'administration fiscale peut considérer que le bien est neuf. Dans cette situation, la vente sera assujettie à la TVA.

Réduction des frais notariaux

Les marchands de biens peuvent profiter d'un régime spécial qui permet une exonération des droits de mutation ou de la taxe de publicité foncière, diminuant ainsi la note de frais chez le notaire.

- Conformément à l'article 1115 du Code général des impôts, un marchand de biens assujetti à la TVA peut bénéficier d'une exonération des droits et taxes de mutation si vous vous engagez à revendre le bien immobilier dans les 5 ans suivant son acquisition,

- Conformément à l'article 1594-0 G du CGI, si le marchand de biens assujetti à la TVA s'engage à effectuer des travaux de rénovation dans les 4 ans suivant l'acquisition d'un bien immobilier. Il se verra être exonéré de taxe foncière et de droits d'enregistrement.

- Conformément à l'article 1594-0 G du CGI, un marchand de biens qui achète des terrains et construit des maisons individuelles bénéficie d'une exonération de la taxe foncière et des droits d'enregistrement.

- Conformément à l'article 1594-0 G du CGI, un marchand de biens qui achète des immeubles localisés dans des zones urbanisées bénéficie d'une exonération de la taxe foncière et des droits d'enregistrement.

Évolution législative et impact pour les Marchands de Biens

Normes écologiques

Conformément à l'article L126-28-1 du code de la construction et de l'habitation, depuis le 1ᵉʳ avril 2023, les marchands de biens qui acquièrent des biens immobiliers considérés comme des passoires thermiques ont l'obligation de réaliser un audit énergétique s'ils souhaitent vendre ces biens. Cette obligation sera progressivement étendue aux habitations classées E à partir du 1ᵉʳ janvier 2025, puis aux logements classés D à partir du 1ᵉʳ janvier 2034.

Obligation d'être assuré

Le marchand de biens exerçant des activités de construction ou de rénovation est tenu de souscrire une assurance "dommages-ouvrage". Conformément à l'article L242-1 du Code de l'assurance. Ce contrat d'assurance permettra au marchand de bien le paiement de la totalité des travaux de réparation des dommages.

Les questions courantes sur le statut du marchand de biens

Quel est le meilleur statut pour être marchand de biens ?

Les statuts que nous vous déconseillons:

- Le statut de la microentreprise: celle-ci ne prévoit pas la possibilité de limiter votre responsabilité. En effet, dans le cadre de votre activité, vous serez amené à faire des emprunts. Ce statut ne dispose pas de séparation juridique distincte entre votre entreprise et vous-même sur le plan patrimonial. C’est-à-dire que vos créanciers pourront saisir l’intégralité de votre patrimoine personnel pour se rembourser.

- La société civile immobilière (SCI): certains marchands de biens pourraient croire que la SCI est adaptée à leur activité. Cependant, il est important de noter que la SCI n'est pas autorisée à exercer une activité commerciale. Or, l'activité de marchand de biens est considérée comme une activité commerciale. Par conséquent, l'activité de marchand de biens n'est pas adaptée à une SCI.

Outre la micro-entreprise et la SCI, qui n'est pas recommandée pour votre activité, tous les autres statuts juridiques sont envisageables pour exercer en tant que marchand de biens (EIRL, EURL, SAS,SASU,SARL).

Quelle fiscalité pour les marchands de biens ?

Le fonctionnement du régime fiscal diffère de peu entre le statut d'entreprise (EIRL, EI) et celui de la société (SAS, SARL...)

Lorsqu'un marchand de biens exerce son activité en Entreprise Individuelle (EI), la plus-value réalisée lors de la vente est soumise à l'impôt sur le revenu (IR). C’est-à-dire que celle-ci est déclarée dans la déclaration d'impôt sur le revenu du marchand de biens, dans la catégorie des Bénéfices Industriels et Commerciaux (BIC).

Cependant, il est tout à fait possible pour le marchand de biens d'ouvrir une société (SAS,SARL) pour son activité d'achat-revente. Le bénéfice réalisé lors de la vente est alors soumis à l'impôt sur les sociétés (IS). Selon l'article 219-I du code général des impôts, le barème applicable pour l'IS est le suivant :

- 15 % sur la part du bénéfice imposable inférieure ou égale à 42 500 euros.

- 26.5 % est appliqué au-delà de 42 500 euros de bénéfice imposable

Marchand de biens SAS ou SARL ?

La SARL et la SAS présentent plusieurs similitudes :

- Absence d'un capital social minimum requis.

- La responsabilité des associés est limitée aux apports en capital.

- La SARL est soumise à l'impôt sur les sociétés (IS).

- Les obligations comptables sont similaires, avec la préparation d'un bilan et d'un compte de résultat.

Cependant, il convient de noter que malgré ces similitudes, la SARL et la SAS sont des formes juridiques bien distinctes, chacune comprenant ses particularités et ses avantages :

- Le gérant majoritaire d'une SARL marchand de biens est affilié à la Sécurité sociale des indépendants en tant que travailleur non-salarié. Cela entraîne donc une protection sociale moins étendue par rapport à celle des salariés.

- Contrairement à la SAS, où la rédaction des statuts est très souple. Les statuts de la SARL sont soumis à des règles définies par la loi. Par conséquent, les possibilités d'organisation et de fonctionnement de la société sont moins flexibles.

- Si votre conjoint(e) vous apporte son aide dans votre activité, il peut opter pour le statut de conjoint collaborateur dans la SARL, ce qui n'est pas possible dans la SAS.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses