L'article en bref

- La SCI permet de gérer un patrimoine immobilier à plusieurs, sans activité commerciale, et est idéale pour les familles.

- Elle facilite l’acquisition et la gestion de biens en commun tout en optimisant la succession et l’imposition.

- Les statuts de la SCI définissent les règles de fonctionnement, de la répartition des parts sociales à la gestion quotidienne par les gérants.

- La flexibilité de la SCI permet de mutualiser les charges et de protéger le patrimoine des associés contre les créanciers.

- La création et la gestion d'une SCI comportent des contraintes administratives et juridiques, notamment la rédaction des statuts et la tenue d’assemblées générales régulières.

- Il est essentiel que les statuts prévoient des modalités de continuation en cas de décès d’un associé pour éviter la dissolution de la société.

Sommaire

Besoin d'aide pour choisir votre statut juridique ?

Chez L-Expert-Comptable.com, on vous conseille sur le meilleur choix à faire gratuitement !

Je souhaite me faire accompagnerStatut juridique SCI : définition

La société civile immobilière (SCI) est une société ayant minimum deux associés et dont le but est d’acheter et/ou de gérer son patrimoine immobilier.

La SCI est connue car elle est un moyen de gérer son patrimoine immobilier et ainsi de définir une stratégie au sein de son patrimoine afin d’anticiper une succession ou de réguler son imposition par exemple.

Comme son nom l’indique, la SCI est une société civile ce qui indique qu’il n’est pas possible d’avoir une activité commerciale au sein de cette structure.

L’objet de la société ne pourra pas être l’achat et revente de bien immobilier mais sera plutôt centré sur la location et la gestion de biens immobiliers.

Les caractéristiques de la SCI

Comme son nom l’indique la société civile immobilière n’a pas la possibilité d’avoir une activité commerciale. La solution de la SCI est particulièrement utilisée par les familles qui souhaitent acquérir un patrimoine en commun. L’objet de la SCI sera la location ainsi que la gestion de biens immobiliers.

La SCI est une société à part entière et à donc des caractéristiques de base que nous allons évoquer :

Le capital social : il est libre ;

Le siège social : la domiciliation de la SCI est obligatoire et peut être au domicile du gérant ;

Les apports : l’apport peut être en numéraire ou en nature (immeuble tout autre bien immobilier) ;

Les parts sociales : correspondent au titre que les associées reçoivent en fonction de leur apport dans la SCI ;

Les associés : Au minimum 2 associés (personne physique ou morale). Pour ceux souhaitant créer une SCI seul, il existe des solutions adaptées.

Prise de décisions : un ou plusieurs gérants sont désignés par l’ensemble des associés en assemblée générale pour la gestion quotidienne de la SCI ;

Durée de vie : la durée est de 99 ans maximum ;

Statut de la SCI : Pour les statuts il faut faire tous les points vu précédemment. Nous pouvons vous aider à rédiger ses statuts ou alors passer par un avocat ou un notaire pour le faire.

Pourquoi et quand créer une SCI ?

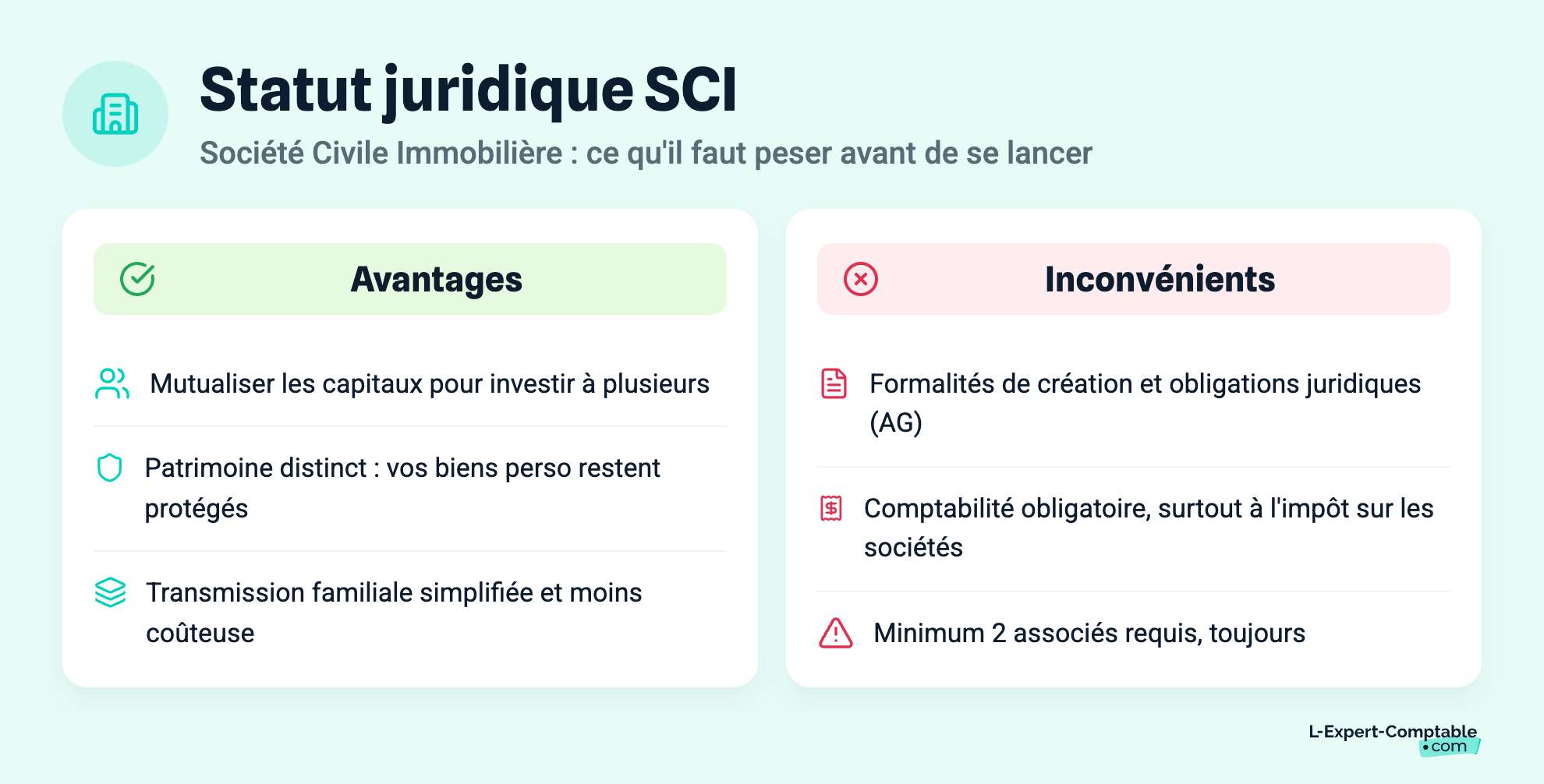

Nous allons évoquer les avantages et inconvénient de ce statut. L’avantage principal de la constitution d’une SCI c’est de permettre à des investisseurs de réunir des capitaux et de centraliser les charges pour investir dans l’immobilier.

La SCI est généralement utilisée en famille pour protéger le patrimoine de ses associés car la SCI est une personnalité morale. En cas de difficulté, les créanciers devront se retourner contre la SCI avant de le faire directement via les associés qui sont responsables indéfiniment en fonction de leur nombre de part au sein de la SCI.

Donc un associé sera protégé et ne paiera pas les dettes pour les autres associés.

La SCI permet également de transmettre un patrimoine au sein d’une famille à moindre coût et d’organiser la transmission de manière souple. Il est important d’être conseillé pour effectuer la transmission d’un patrimoine au sein d’une SCI afin de respecter le cadre fiscal établi pour les transmissions au sein d’une famille.

Évidemment, ce statut présente des inconvénients comme par exemple les formalités de création de société, les obligations juridiques en termes d’assemblées générales ou encore la tenue de la comptabilité.

Si la société à deux associés, en cas de décès de l’un des associés, vu que la SCI ne peut pas être unipersonnelle, la société est dissoute si rien n’est prévu dans les statuts pour la succession.

Avantages et inconvénients du statut juridique SCI

Le principal avantage de la SCI est qu’elle permet aux associés de réunir des capitaux et de mutualiser les charges pour investir dans l’immobilier.

Les banques sont aussi plus souples et plus clémentes à accepter des emprunts pour les investissements au sein d’une SCI.

D’ailleurs, le statut de la SCI est très souple, le cadre légal permet aux associés de s’organiser de manière flexible et d’inclure le fonctionnement de la société au sein des statuts.

Attention tout de même, le fonctionnement devra être détaillé dans les statuts de la société.

La SCI est utilisée aussi pour protéger le patrimoine de ses associés, en effet, la SCI est dotée de la personnalité morale.

Le patrimoine de la SCI est donc bien distinct de celui des associés. En cas de difficulté financière au sein de la SCI, les créanciers devront se retourner dans un premier temps contre la SCI avant d’intenter une action en justice contre les associés.

Les associés ont une responsabilité indéfinie et non solidaire en fonction de leur nombre de part sociale au sein de la SCI.

Cela implique aussi que les créanciers doivent agir indépendamment contre chaque associé de la SCI pour engager leur responsabilité. De ce fait, les associés sont protégés et ne paieront pas les dettes pour les autres associés.

La SCI permet également de transmettre un patrimoine au sein d’une famille à moindre coût et d’organiser la transmission de manière souple.

Il est important d’être conseillé pour effectuer la transmission d’un patrimoine au sein d’une SCI afin de respecter le cadre fiscal établi pour les transmissions au sein d’une famille.

Enfin, il est possible d’opter pour l’impôt sur les sociétés ou pour l’impôt sur le revenu. Une analyse précise de votre situation patrimoniale pourra déterminer le régime d’imposition le plus adapté à votre situation.

Évidemment, ce statut présente des inconvénients comme par exemple les formalités de création de société, les obligations juridiques en termes d’assemblées générales ou encore la tenue de la comptabilité (d’autant plus si la société est soumise à l’impôt sur les sociétés)

La SCI ne peut pas être unipersonnelle, ce qui veut dire qu’en cas de départ ou décès d’un associé, il faudra toujours être au moins deux associés au sein d'une SCI.

Que doit-on mettre dans les statuts juridiques d’une SCI ?

Les statuts vont permettre d’organiser et de créer la vie de la société.

Il faudra indiquer les différentes caractéristiques de la société, dont les principaux sont les suivants :

La forme de la société : Ici, il s’agit d’une SCI.

La dénomination sociale : C’est le nom donné à votre société.

L’objet social : Il faudra indiquer le but de la société. De manière générale, il s’agit de la location et la gestion d’un ou plusieurs biens immobiliers.

Capital social : Il est libre et la loi n’impose ni minimum, ni maximum.

Le siège social : Il est obligatoire. Le siège social peut-être établi à l’adresse du gérant ou encore au sein d’une société de domiciliation par exemple.

Les apports : Chaque associé effectue un apport pour intégrer une SCI. Ils peuvent être en nature (un immeuble par exemple) ou en numéraire. En contrepartie de cet apport, les associés reçoivent une ou des parts sociales.

Les associés : Ils sont minimums 2, pouvant être des personnes physiques ou morales

Le gérant : Les associés doivent désigner un ou plusieurs gérants

De nombreuses clauses pourront être ajoutées notamment en matière de fonctionnement. Il faudra donc se mettre d’accord avec les associés pour décider dès le départ comment sera élue la gérance et comment seront prises les décisions collectives ou encore toutes autres décisions.

Les statuts peuvent en effet décider de nombreuses choses notamment les modalités en cas de cessions de parts sociales, le fonctionnement du compte courant d’associé, l’exercice social et l’affectation des bénéfices, les modifications statutaires, les règles en cas de conflit et enfin la dissolution de la SCI.

Enfin, un point important, il faudra gérer au sein des statuts de la société les modalités d’entrée et de sortie des associés au sein de la SCI.

En effet, en cas de décès d’un associé par exemple, c’est logiquement les héritiers qui obtiennent les parts du défunt.

Les statuts de la SCI pourront prévoir différents scénarios comme la dissolution de la SCI, la poursuite de l’activité avec les autres associés survivants ou encore la continuation de l’activité avec les héritiers du défunt sous réserve d’un agrément des associés de la SCI.

Il faudra donc organiser ce type de situation au sein des statuts de la SCI afin que cela ne bouscule pas le fonctionnement de la société et éviter les conflits entre associés.

Les particularités de la SCI

Lors de la création d’une SCI il est possible de choisir entre un capital variable ou fixe.

Le plus courant est à capital fixe, c’est-à-dire un capital choisi dès la création et indiqué dans les statuts. En cas de changement il faut réaliser une modification statutaire et réaliser une assemblée générale.

A contrario, la SCI à capital variable est beaucoup plus flexible, il sera mentionné un minimum et un maximum de capital et donc en cas de modification il n’y a pas de changement statutaire à faire.

Les formes de SCI

Il existe quatre formes de SCI :

Familiale : utiliser lorsqu’il y a un besoin de transmettre un bien de famille. Il est possible que les associés se regroupent jusqu’au 4ème degré. Le but est de permettre aux membres d’une famille d’être tous propriétaires. La SCI de famille est souvent créée suite à un décès pour éviter l’indivision.

Location : le but est d’investir minimum à deux dans un bien immobilier voué à la location. La location du bien va générer des revenus à la SCI qui seront ensuite répartis à chaque associé en fonction de leur apport dans la SCI. L’entrepreneur peut acquérir des locaux par la SCI et ensuite louer le bien à sa société commerciale. En cas de difficulté financière de la société commerciale, les créanciers ne pourront pas saisir le bien.

Construction-vente : C’est seulement cette forme de SCI qui peut réaliser une activité commerciale. Elle permet de réaliser une plus-value. La SCI achète un terrain et construit un bien qui sera ensuite vendu.

D’attribution : Forme moins courante, elle est utilisée pour construire ou acquérir un patrimoine immobilier onéreux et de le diviser entre les associés. Une fois la répartition faite la SCI est dissoute car elle a atteint son but.

Le fonctionnement de la SCI

La SCI dispose d’une gérance et d’associés. La gérante correspond au représentant légal de la SCI. Les statuts doivent prévoir ses pouvoirs, ses responsabilités et ses conditions de nomination ainsi que sa révocation. Le gérant d'une SCI peut être une personne physique ou morale. Il est possible que les associés désignent plusieurs gérants de leur SCI.

Les associés reçoivent des parts sociales en contrepartie de leurs apports. Ses titres reçus leur donnent un droit de vote lors d’assemblée générale pour prendre des décisions. Les statuts prévoient les conditions de majorité à respecter.

La responsabilité des associés est non solidaire. En cas de difficulté financière de la SCI les associés sont tenus de payer la dette en fonction de leurs parts dans la société.

Comment rédiger les statuts d’une SCI : être accompagné

La rédaction des statuts est une étape cruciale au sein d’une SCI. En effet, elle permet de régir la vie de la société et également le pouvoir de chaque associé.

Il faut donc être vigilant sur la rédaction des statuts car cela pourrait conduire à de nombreux problèmes de gestions ou encore pourrait désorganiser la détention des parts au sein de la société.

L’accompagnement est quasi indispensable pour la création de cette société afin d’être conseillé car chaque situation est différente et il n’existe pas un statut type pouvant convenir à une situation donnée.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses