L'article en bref

- L'EURL de famille n'existe pas juridiquement en tant que statut spécifique.

- Il est possible de créer une EURL classique, mais la forme "EURL familiale" n'est pas reconnue.

- La SARL de famille permet à des membres d'une même famille de créer une entreprise familiale, avec des avantages fiscaux et une responsabilité limitée.

- La SARL de famille permet un choix entre l'impôt sur les sociétés (IS) ou l'impôt sur le revenu (IR), avec des conditions spécifiques.

- La SARL de famille est idéale pour la gestion d'une entreprise familiale, mais l'entrée est limitée aux membres proches de la famille.

- Pour créer une entreprise familiale, il est possible de choisir entre plusieurs formes juridiques, dont la SARL de famille, la SAS ou la SCI, selon l'activité envisagée.

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.com

Mis à jour le 30 juin 2026

3 min

Sommaire

Créez votre EURL avec nos experts : c’est simple, 100% en ligne et surtout c’est GRATUIT !

Créer mon EURL gratuitement

Créez votre EURL avec nos experts : c’est simple, 100% en ligne et surtout c’est GRATUIT !

Je souhaite créer mon EURLEst-ce que le statut juridique de l’EURL de famille existe ?

Entreprise unipersonnelle à responsabilité limitée, l’EURL est une forme juridique de société commerciale qui est constituée d’un associé unique. Cet associé peut être une personne morale ou une personne physique (le gérant doit toutefois être une personne physique). Ce statut juridique à responsabilité limitée permet à son créateur de protéger son patrimoine personnel.

Cependant, l’EURL de famille est un statut juridique qui n’existe pas à proprement parler. Même si ce statut permet de bénéficier de nombreux avantages tels que la protection du patrimoine personnel et un régime fiscal et juridique avantageux, l'EURL de famille n’est pas un statut prévu par la loi et ne peut donc pas être légalement utilisé pour créer une société. En effet, l'EURL est, comme son nom l'indique, une entreprise unipersonnelle, limitée à un associé unique.

Pourquoi la création d'une EURL de famille est impossible ?

La création d’une EURL de famille est impossible, car la loi ne prévoit pas de régime juridique spécifique pour ce type d'entreprise. Il est toutefois possible, pour les couples mariés, de former une EURL au sein de laquelle le conjoint collaborateur pourra contribuer à l'activité de la société, soit en travaillant sans rémunération, soit en étant employé sous le statut de travailleur salarié par le biais d'un contrat de travail.

La création d’une EURL classique reste tout à fait possible et présente de nombreux avantages, tels qu’une fiscalité avantageuse et une responsabilité de l'associé unique limitée au montant de son apport au capital social de l’entreprise.

Si certaines personnes parviennent à contourner ce problème en nommant un membre de la famille de l’associé unique gérant d’une EURL, la forme de société “EURL familiale” n’est pas tangible juridiquement. La seule solution pour le porteur de projet est donc de se tourner vers une autre forme de statut juridique pour créer son entreprise familiale.

La SARL de famille : une forme juridique adaptée

La SARL de famille est la forme juridique la mieux adaptée aux entreprises familiales. Il est toutefois important de souligner que la SARL de famille n’existe pas en tant que forme juridique et que le Code de Commerce ne donne aucune définition légale de la SARL de famille. Il s’agit en réalité d’une SARL classique constituée des membres d’une même famille, liés entre eux par des liens de parenté directs (enfants, parents, grands-parents, frères et sœurs) ou encore par des liens par alliance (conjoints pacsés, ou mariage). Les activités exercées au sein d‘une SARL de famille sont les mêmes que celles d’une SARL classique, à l’exception des activités libérales. La société à responsabilité limitée permet de bénéficier d’avantages fiscaux tels que le choix entre l’IS (imposition sur les sociétés) ou l’IR (imposition sur les revenus) ; la protection du patrimoine personnel en cas de dettes encourues par l’entreprise, ainsi qu’une grande souplesse au niveau de sa gestion et de sa transmission.

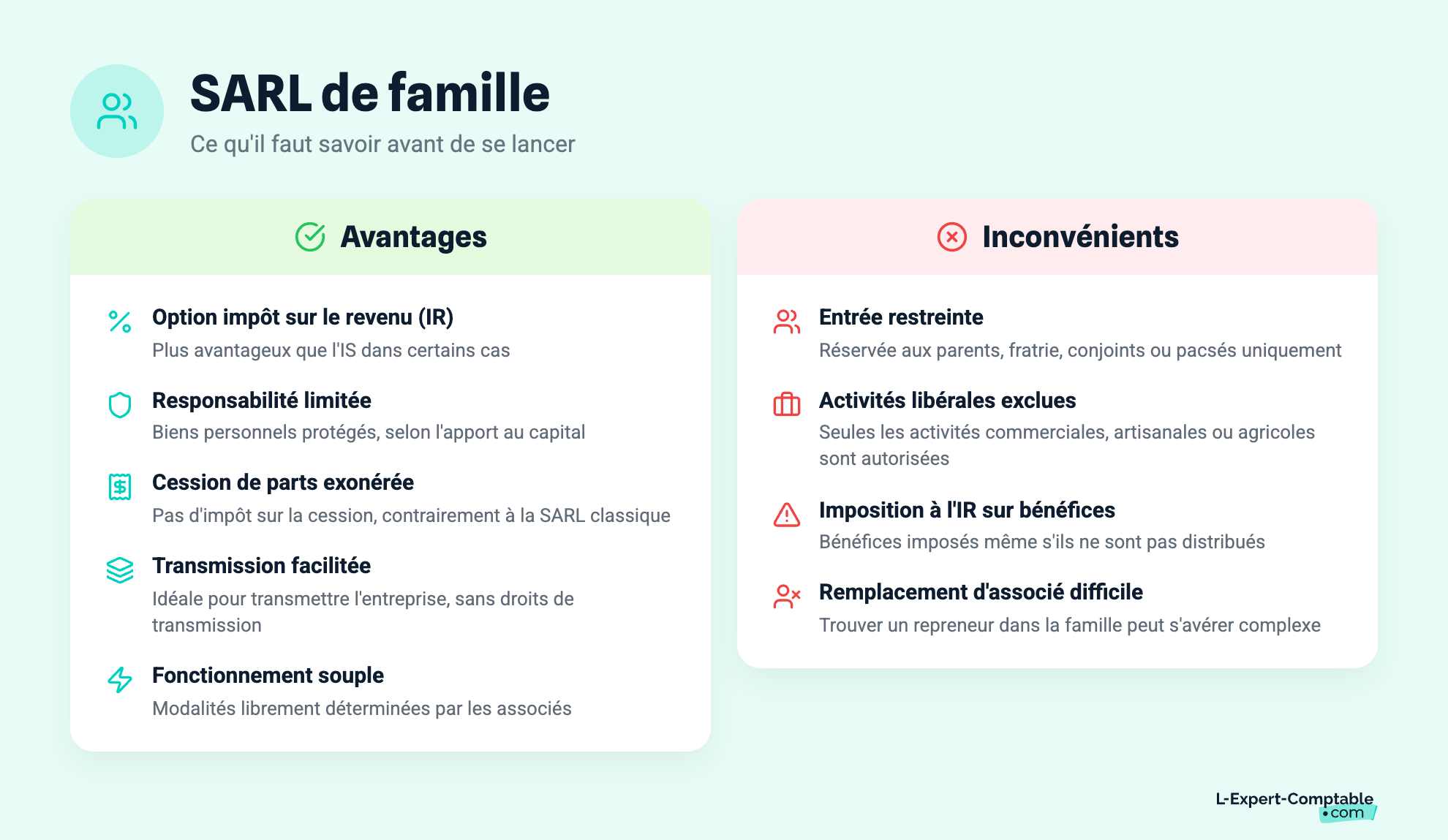

Quels sont les avantages d'une SARL de famille ?

Forme juridique qui permet aux membres d’une même famille de travailler ensemble, la SARL de famille présente de nombreux avantages, tels que :

La possibilité de créer une entreprise et d’y travailler avec les membres de sa famille (notez qu'il est également possible de le faire en SAS, mais sans l'avantage listé au point suivant).

Une fiscalité avantageuse : les associés peuvent opter pour l'impôt sur le revenu, plus avantageux dans certains cas que l’impôt sur les sociétés.

Des avantages fiscaux dans le cadre du choix pour l’IR : si l’option fiscale d’impôt sur le revenu est choisie, les bénéfices de l’entreprise familiale sont imposables pour chaque associé en fonction de leur participation au capital social.

La déduction de certains frais sur le revenu imposable : les associés ont la possibilité de déduire certains frais de leur revenu imposable.

Un capital social flexible : la SARL familiale permet aux associés de bénéficier des avantages d’une société à responsabilité limitée, comme la limitation de leur responsabilité à hauteur du montant de leur apport au capital social.

Un grand nombre d’activités possibles : la SARL de famille autorise toutes les activités commerciales, artisanales, industrielles ou agricoles.

Des modalités de fonctionnement souples : les associés ont la possibilité de déterminer librement les modalités de fonctionnement de l'entreprise familiale.

Des avantages quant à la cession des parts sociales : la cession des parts sociales est exonérée d’impôts, contrairement à la SARL classique.

Une responsabilité limitée : les associés bénéficient de la responsabilité limitée qui protège leurs biens personnels.

Des relations de confiance : la relation de confiance, ou “intuitu personae” est la base sur laquelle repose une entreprise familiale.

La transmission : la SARL familiale est une solution idéale pour transmettre l’entreprise familiale dans le cas, par exemple, du départ à la retraite du grand-père tout en évitant les droits de transmission.

Quels sont les inconvénients d'une SARL de famille ?

La SARL de famille permet aux membres de la même famille de créer et de gérer ensemble une entreprise. Ce type de structure offre de nombreux avantages, mais présente également quelques inconvénients. Les inconvénients d’une SARL de famille sont les suivants :

Une entrée restreinte dans l’entreprise : une SARL de famille ne peut être constituée que de personnes ayant un lien de parenté direct comme les grands-parents, les frères et sœurs, les parents, ou encore des proches unis par mariage ou par PACS. Les liens de parenté plus lointains tels que les cousins ne peuvent constituer ce type d'entreprise.

Un nombre restreint du type d’activités autorisées : certaines activités, comme par exemple les activités libérales, sont impossibles dans le cadre d’une SARL familiale.

L'imposition sur les bénéfices : une SARL de famille est soumise à l’impôt sur les sociétés (IS) ou à l’impôt sur le revenu (IR). Si c’est l'option de l’IR qui est choisie, les bénéfices de l’entreprise seront imposés qu’ils aient été ou non distribués.

La difficulté à trouver de nouveaux actionnaires : dans le cas où un associé se retire de la société, il peut être difficile d’en trouver un nouveau au sein de la famille pour racheter ses parts sociales.

Comment créer une SARL de famille ?

Pour créer une SARL de famille, il est nécessaire de suivre certaines étapes administratives bien précises. Ces différentes étapes sont les suivantes :

La rédaction des statuts de la SARL de famille : première étape dans la création d’une SARL familiale, la rédaction des statuts définit le mode de fonctionnement et les règles de l’entreprise. Ces statuts sont rédigés au cours d’une assemblée générale, et doivent mentionner, entre autres, le montant du capital, le nom de l’entreprise, sa domiciliation, les identités des associés fondateurs, etc.

Le capital social : les apports au capital social, en nature ou en numéraire, doivent être réalisés et celui-ci doit être déposé sur un compte bancaire qui lui est spécialement dédié. Une attestation de dépôt est ainsi obtenue.

La publication de la création de la SARL de famille : l'annonce de la création de la société doit être publiée dans un journal d’annonces légales.

La déclaration de création de la SARL familiale : cette déclaration doit être effectuée par les membres fondateurs de la société en remplissant lle formulaire unique du Guichet Unique.

Le formulaire M0 est remplacé par le formulaire unique du Guichet Unique, une formalité en ligne, pour alléger et simplifier les démarches.

L’immatriculation de la SARL de famille : afin d’obtenir l'immatriculation de la société, il est indispensable d’avoir déposé le dossier de création auprès du greffe du tribunal compétent ou au centre de formalité des entreprises (CFE). Une fois cette dernière étape effectuée, un extrait Kbis est obtenu et l’activité de l’entreprise familiale peut démarrer.

Quel est le régime fiscal d'une SARL de famille ?

La SARL de famille est une notion évoquée dans le Code général des Impôts (CGI), mais n’existe pas en droit des sociétés. Il s’agit en réalité de la forme juridique de la SARL classique.

Le régime fiscal de la sarl de famille est, en principe, le régime fiscal de l’impôt sur les sociétés, mais lorsqu’elle revêt un caractère familial, il est possible d’opter de façon définitive pour le régime fiscal des sociétés de personnes (impôt sur le revenu).

Ainsi, il peut être envisageable d’opter pour l’impôt sur le revenu (IR), sous les conditions suivantes :

Tous les associés doivent avoir donné leur accord lors de l’ordre du jour de l’assemblée générale.

La prise de décision doit avoir eu lieu avant la date d’ouverture du premier exercice.

L’option de l’impôt sur le revenu doit avoir été signifiée à l’administration fiscale.

Lorsque l’option de l'impôt sur les sociétés a été décidée au cours de l’activité de l’entreprise familiale, cette modification devient irrévocable.

Apport de capital par la famille en SARL

En SARL, l’apport de capital par la famille peut être effectué en apports numéraires, en apport en nature ou encore en apports en industrie. Ces biens sont évalués et répartis en parts sociales.

En accord avec la loi Dutreil, du 1er août 2003, le capital minimum requis pour la création d’une SARL n’est plus conditionné par un montant minimum. Le montant du capital social est donc librement fixé dans les statuts de la société. Les apports en nature sont soumis à l'évaluation d’un commissaire aux apports seulement si leur valeur totale dépasse la moitié du capital de la société.

Quelle société créer en famille ?

Quand plusieurs membres de la même famille désirent créer une entreprise familiale, ils ont le choix entre plusieurs formes juridiques différentes. Ces différentes options sont :

La SARL (Société à Responsabilité Limitée) de famille ;

La SAS (Société par Actions Simplifiée) de famille ;

La SCI (Société Civile Immobilière).

La SARL de famille est la forme juridique la plus adaptée pour les entreprises familiales. Les associés d’une SARL familiale doivent obligatoirement être des parents directs (parents, grands-parents, frères et sœurs) ou des conjoints par PACS ou par mariage. Les démarches de créations d'une SARL familiale sont les mêmes que celles d’une société classique, et comprennent la rédaction des statuts, l’apport et le dépôt du capital social, la publication et la déclaration de la création de la SARL de famille.

La SAS de famille représente une autre option pour créer une société en famille, qui a l’avantage d’être moins exigeante que la SARL en matière de formalités administratives. Elle offre aussi une grande souplesse et une vraie liberté de gestion. Toutefois, la forme juridique de la SARL familiale reste davantage adaptée à la création d’une entreprise familiale.

Enfin, la SCI familiale est une forme de société civile constituée de membres de la même famille. Une SCI est destinée tout particulièrement à la gestion d’un patrimoine immobilier.

L’entreprise familiale

L’entreprise familiale est une entreprise constituée par les membres d’une même famille dont les objectifs financiers sont communs et qui en assurent eux-mêmes le contrôle et la gestion, souvent de génération en génération.

Pour créer une entreprise familiale, il est indispensable de se tourner vers les statuts juridiques suivants : SA, SAS, SARL de famille ou encore SCI pour la gestion de patrimoine immobilier.

SARL familiale ou SCI : que choisir ?

La SARL de famille constitue bien souvent un choix pour les membres d'une même famille souhaitant exercer une activité de location meublée et de bénéficier de l'imposition à l'IR très avantageuse pour cette activité.

À l’inverse, la SCI ne peut procéder ainsi, car elle basculerait alors à l'IS. La SCI est précisément la société qui servira à toutes les autres activités de gestion immobilière, donc par différence aux locations nues. Ce type de location est interdite à la SARL de famille ce qui permet d'opérer une distinction claire entre la SARL de famille et la SCI.

La SAS de famille

Une SAS, ou Société par Actions Simplifiée, est une forme juridique qui offre une grande souplesse dans sa gestion et dans son fonctionnement. La SAS de famille n’est, cependant, pas une forme juridique reconnue. En revanche, il est tout à fait possible d’intégrer des membres de sa famille en tant qu’associés actionnaires à la SAS. Une SAS peut être constituée d’un ou plusieurs associés (lorsqu’elle n’est constituée que d’un seul associé, il s’agit d'une SASU - Société par Actions Simplifiée Unipersonnelle). La création d’une SAS est moins réglementée que la création d’une SARL de famille. Son mode de fonctionnement et les règles la régissant sont librement rédigés dans les statuts par les associés eux-mêmes. Toutefois, le statut juridique de SARL de famille offre un cadre juridique mieux adapté à la création d’une entreprise familiale.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses